Manuel de la vérification annuelle

8797_F.png

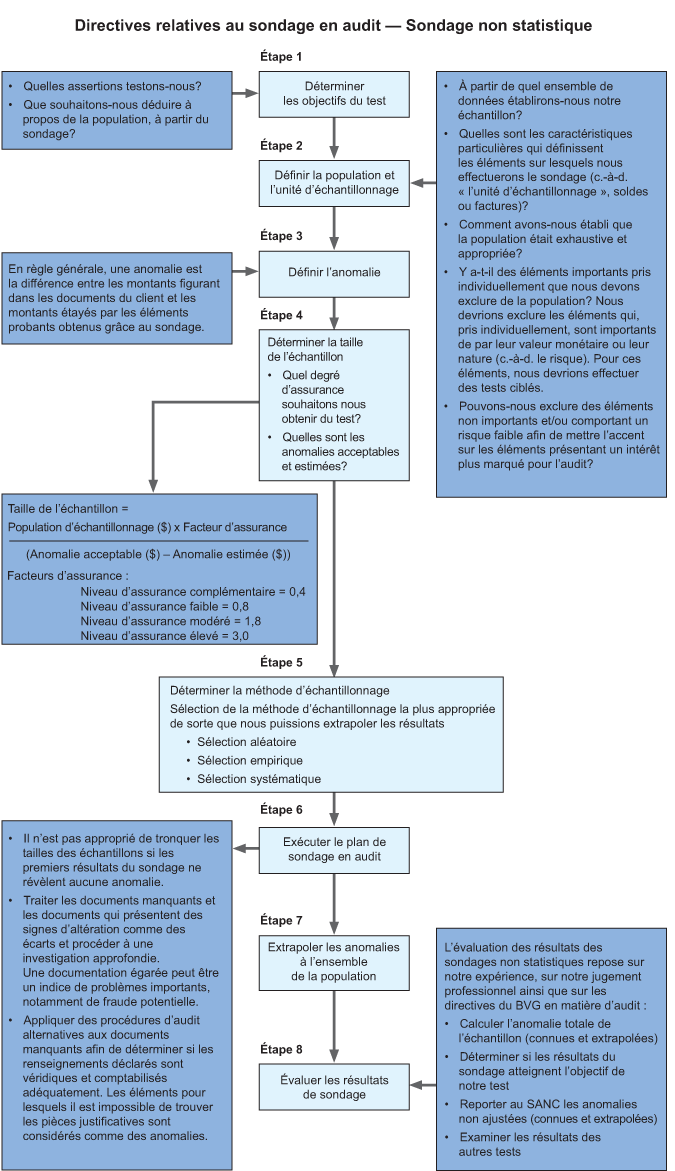

7044.1 Méthode en huit étapes pour effectuer un sondage non statistique

juin-2021

Contenu de la présente section

Étape 1 : Détermination de l’objectif du test

Étape 2 : Définition de la population et de l’unité d’échantillonnage

Étape 3 : Définition de ce qui constitue une anomalie

Étape 4 : Détermination de la taille de l’échantillon

Étape 5 : Détermination de la méthode de sélection de l’échantillon

Étape 6 : Réalisation d’un sondage non statistique

Étape 7 : Évaluation des anomalies et extrapolation à l’ensemble de la population

Aperçu

La présente section traite des questions suivantes :

-

la méthode en huit étapes pour effectuer un sondage non statistique :

- détermination de l’objectif du test;

- définition de la population et de l’unité d’échantillonnage;

- définition de ce qui constitue une anomalie;

- détermination de la taille de l’échantillon;

- détermination de la méthode de sélection de l’échantillon;

- réalisation du sondage non statistique;

- évaluation des anomalies et extrapolation des anomalies à l’ensemble de la population;

- évaluation des résultats du sondage.

-

des guides pratiques pour l’application de sondages non statistiques et documentation.

Étape 1 : Détermination de l’objectif du test

Directives du BVG

L’objectif du test est une description de ce que l’on veut conclure au sujet de la population, à partir de l’échantillon; il est directement lié aux assertions contenues dans les états financiers testés (p. ex. l’existence, l’exactitude). Le fait de déterminer l’objectif du test et de considérer la nature des éléments probants recherchés et des anomalies possibles, ainsi que les conditions et autres caractéristiques liées à ces éléments probants, permettent de franchir d’autres étapes du processus de sondage (à savoir la définition de ce qui constitue une anomalie et la population devant être utilisée pour le sondage).

Un plan de sondage pour les tests de détail est généralement conçu pour fournir un niveau particulier d’éléments probants concernant le caractère raisonnable d’une ou de plusieurs assertions au sujet d’un montant dans les états financiers (p. ex. l’existence de comptes clients). Il faut relever soigneusement les caractéristiques d’intérêt (c’est‑à‑dire les éléments probants qui corroborent) qui sont compatibles avec l’objectif du test. Puis il faut déterminer que la population d’où provient l’échantillon est appropriée quant à l’objectif d’audit précis. Par exemple, il ne serait pas possible de détecter les sous‑évaluations d’un compte en raison d’éléments omis au moyen d’un sondage des éléments enregistrés. Un plan de sondage conçu pour détecter de telles sous‑évaluations permettrait de sélectionner des éléments d’une source qui inclurait des éléments probants appropriés pour tous les éléments omis.

Dans les cas où d’autres procédures d’audit suffisantes ont été mises en œuvre à l’égard des assertions pertinentes, un sondage en audit à un niveau d’assurance « Complémentaire » peut être approprié pour obtenir le niveau d’éléments probants souhaité lorsqu’il est combiné à des procédures d’audit au niveau des assertions.

Étape 2 : Définition de la population et de l’unité d’échantillonnage

Directives du BVG

Population

L’auditeur doit déterminer si la population de laquelle il veut tirer l’échantillon est appropriée au regard de l’objectif particulier de l’audit et si elle est exhaustive.

On a tendance à prendre comme population l’ensemble du solde d’un compte ou d’une catégorie d’opérations. Toutefois, la population peut se limiter à un groupe d’opérations effectuées au cours de la période pertinente pour le sondage, qui sont soumises aux mêmes systèmes de contrôles et qui sont pertinentes pour les objectifs du test. Par exemple, la population visée dans un test de l’assertion « évaluation » peut se limiter aux créances en souffrance au lieu de toutes les créances. De même, si l’objectif est de tester les soldes de comptes clients restants à la suite des tests ciblés (p. ex. les tests ciblés des soldes importants et inhabituels), alors la population testée sera formée des soldes de comptes clients restants après le retrait des éléments soumis à un test ciblé.

Lorsque l’auditeur détermine si la population est appropriée pour la procédure d’audit prévue, il doit examiner :

-

L’objectif du test. Par exemple, si le test vise à déterminer si les marchandises livrées ont été facturées, il serait inapproprié d’utiliser les factures enregistrées comme unité d’échantillonnage. Dans ce cas, l’unité d’échantillonnage devrait être les bons d’expédition).

-

L’orientation donnée aux tests. Par exemple, si l’objectif est de tester l’existence d’une surévaluation des comptes fournisseurs, la population pourrait être définie comme la liste des comptes fournisseurs. Par contre, si les tests concernent une sous‑évaluation des comptes fournisseurs, la population ne devrait pas être la liste des comptes fournisseurs, mais plutôt les décaissements effectués après la clôture de l’exercice, les factures impayées, les relevés des fournisseurs, les bons de réception non rapprochés et/ou d’autres populations qui fournissent des éléments probants sur une sous‑évaluation des comptes fournisseurs.

L’auditeur doit obtenir des éléments probants quant à l’exactitude et l’exhaustivité des informations produites par le système d’information de l’entité lorsque cette information est utilisée dans la mise en œuvre de procédures d’audit. Par exemple, s’il sélectionne son échantillon à partir d’une liste des factures des comptes clients, l’auditeur doit tester l’exactitude mathématique de la liste et effectuer un rapprochement entre tous les comptes clients ouverts figurant sur la liste et le solde du compte figurant dans le grand livre général.

Se reporter à la section BVG Audit 4028.4 pour obtenir des directives sur la fiabilité de l’information générée par une application TI utilisée dans un audit.

Homogénéité des populations

En général, l’auditeur définit la population comme étant l’ensemble des éléments comptabilisés qui composent le solde d’un compte ou une catégorie d’opérations. Pour déterminer la population qui sera testée, l’auditeur doit définir l’ensemble complet et approprié de données (p. ex. des opérations ou des soldes) dans lequel il sélectionnera l’échantillon à partir duquel il pourra tirer une conclusion. Il pourrait être possible de regrouper plusieurs comptes de la balance de vérification pour constituer une seule population si leurs caractéristiques et leurs facteurs de risque sont similaires et si elles sont visées par les mêmes contrôles et systèmes. L’auditeur exerce son jugement professionnel pour déterminer la population appropriée pour un test de détail en tenant compte des facteurs qui sont expliqués en détail ci‑après.

L’auditeur pourrait avoir tendance à désigner toutes les occurrences de certaines opérations traitées de manière centralisée comme une seule et même population aux fins de ses tests de corroboration. Toutefois, une population homogène aux fins de la réalisation d’un test de corroboration est une population dont les données sous‑jacentes ont une nature suffisamment similaire et reposent sur un modèle comptable suffisamment similaire (p. ex. toutes les opérations de l’ensemble de données sont traitées selon les mêmes critères de constatation des produits, à savoir une seule obligation de prestation est comptabilisée à « moment précis »). Lorsqu’une population est jugée suffisamment homogène pour servir lors d’un test de corroboration, c’est dire que l’auditeur a conclu que les caractéristiques des éléments de la population sont suffisamment similaires pour lui permettre de tirer une conclusion sur l’ensemble de la population en fonction des résultats des tests menés sur les éléments de l’échantillon prélevé.

L’auditeur doit faire preuve de vigilance lorsqu’il définit les populations dont il se servira pour ses tests et détermine si elles sont suffisamment homogènes. L’expérience et la compréhension qu’a l’auditeur des processus, des contrôles et de la nature des opérations sous‑jacentes, notamment des modèles comptables appliqués, sont primordiales pour déterminer si une population donnée est homogène. Un certain nombre de facteurs doivent être pris en considération et tous les facteurs n’ont pas la même importance pour chaque détermination. De plus, l’évaluation de l’homogénéité d’une population est généralement plus complexe pour les tests de corroboration que pour les tests des contrôles, car les soldes qui doivent être testés peuvent comprendre des processus ou des contrôles multiples, ce qui force l’auditeur à examiner divers facteurs pertinents. Alors que pour évaluer l’homogénéité d’une population sous‑jacente à un contrôle, l’auditeur procède contrôle par contrôle.

Pour effectuer cette évaluation, l’auditeur examine les facteurs décrits dans le tableau ci‑dessous et documente la justification globale et les jugements posés pour déterminer l’homogénéité de la population à tester. L’auditeur est invité à utiliser les facteurs d’homogénéité et à consulter les membres expérimentés de l’équipe de mission lorsqu’il procède à ces évaluations.

Homogénéité — Facteurs à prendre en considération

Il y a divers facteurs à considérer au moment d’évaluer l’homogénéité d’une population à des fins de tests de corroboration, qui sont présentés dans le tableau ci‑après. L’auditeur évalue les similarités entre les processus, notamment les contrôles exécutés dans le processus de bout en bout, et leur homogénéité respective lorsqu’il évalue l’homogénéité des populations connexes qui lui serviront pour ses tests de corroboration. Pour ce faire, l’auditeur devra probablement procéder à une évaluation distincte pour chaque procédure de corroboration et la population sous‑jacente.

Les facteurs qui doivent être pris en considération pour définir les populations qui serviront à des tests de corroboration sont notamment :

| Facteur |

Homogénéité |

||

|

Faible < --------------------------------------------------- > Forte |

|||

| Similarités des processus liés aux catégories d’opérations ou aux soldes de comptes significatifs | Processus spécifiques ou multiples | Processus courants ou uniformes | |

| Facteur |

Homogénéité |

||

|

Faible < --------------------------------------------------- > Forte |

|||

| Similarités des contrôles au niveau de l’entité, y compris de l’environnement de contrôle | Différents contrôles au niveau de l’entité |

Certains contrôles au niveau de l’entité sont les mêmes, pas tous |

Mêmes contrôles au niveau de l’entité |

| Similarités dans la surveillance de supervision et/ou surveillance directe du fonctionnement des contrôles | Superviseurs différents/multiples | Nombre limité de superviseurs | Un/même superviseur |

|

Uniformité des politiques et procédures de l’entité, notamment de l’exécution des contrôles |

Diversifiées | Similaires | Identiques |

|

Nombre de personnes qui exécutent les contrôles |

Un grand nombre | Un petit nombre | |

|

Compétences des personnes qui exécutent les contrôles |

Divers degré de compétence | Degré uniforme de compétence | |

|

Similarités de la formation des personnes qui exécutent les contrôles |

Diversifiée | Similaire | Identique |

|

Nature des opérations sous‑jacentes et des modèles comptables connexes |

Opérations uniques ou diverses avec divers modèles comptables |

Opérations identiques avec un même modèle comptable |

|

|

Si une erreur relevée pourrait indiquer des erreurs possibles dans toutes les opérations de la population |

Une erreur relevée indiquerait l’existence d’erreurs possibles seulement dans certaines opérations de la population |

Une erreur relevée indiquerait l’existence d’erreurs possibles dans toutes les opérations de la population |

|

Incidence sur les tests des conclusions tirées sur l’homogénéité de la population

L’auditeur tient compte des facteurs décrits précédemment pour déterminer si une population est homogène. S’il conclut qu’une population n’est pas homogène, il devra définir et tester des populations distinctes. Si une population n’est pas entièrement homogène, il pourra tout de même apprécier si certaines sous‑populations sont homogènes à l’aide des facteurs décrits précédemment.

Par exemple, une entité a désigné une fonction centralisée pour traiter la facturation et la constatation des produits tirés des activités ordinaires pour deux flux de rentrées différents. Le premier flux suit le modèle « expédition et facturation » pour chaque obligation de prestation remplie à un moment précis et le deuxième flux de rentrées représente les produits générés par des services rendus qui sont considérés comme une seule obligation de prestation remplie progressivement. Après avoir évalué les facteurs décrits précédemment dans le tableau, l’auditeur conclut que les populations à tester pour certains contrôles exécutés centralement peuvent comprendre les deux types de flux de rentrées à la fois, car la mise en œuvre des contrôles est jugée suffisamment homogène. Ainsi, les contrôles visant les recouvrements reçus de clients et les analyses chronologiques des comptes clients peuvent être les mêmes pour les deux flux de rentrées. Toutefois, les deux flux de rentrées ne seraient pas traités comme une population homogène aux fins des tests de corroboration parce qu’il y a des différences majeures dans les accords générateurs de produits et les modèles comptables sous‑jacents. Dans ce cas de figure, vu la différence majeure dans la nature des accords générateurs de produits et des modèles comptables sous‑jacents, l’auditeur déciderait de traiter les deux flux de rentrées comme des populations distinctes pour réaliser ses tests de corroboration.

Considérations supplémentaires — Les populations qui contiennent des soldes débiteurs et créditeurs

Vu que la nature des opérations qui donnent lieu à des débits dans un compte donné peut différer de la nature des opérations qui donnent lieu à des crédits dans le même compte, les risques et les assertions pertinentes, et par le fait même les considérations relatives à la réponse de l’auditeur, peuvent aussi différer. Il est donc nécessaire de déterminer s’il est approprié de définir une seule population qui réunit à la fois des débits et des crédits (c’est‑à‑dire une population « au net »), notamment d’évaluer l’homogénéité de la population au net, ou de traiter les débits et les crédits comme deux populations distinctes. Par exemple, les produits présentés par une entité peuvent comprendre à la fois des soldes créditeurs et des soldes débiteurs. Les soldes créditeurs peuvent résulter de produits constatés après que des obligations de prestation contenues dans des contrats ont été remplies; tandis que les soldes débiteurs peuvent résulter de notes de débit liées à des changements dans le montant de la contrepartie variable. Les objectifs de l’audit et les assertions pertinentes peuvent différer pour les tests de soldes créditeurs et les tests de soldes débiteurs. Ainsi, l’auditeur peut concevoir un test pour vérifier l’exactitude et l’existence du montant des crédits constaté dans les produits (surévaluation des produits), concevoir un autre test pour vérifier l’exhaustivité des notes de débit (c.‑à‑d. sous‑évaluation des notes de débit et, par conséquent, surévaluation des produits), et concevoir d’autres tests pour les autres assertions pertinentes.

Si le montant cumulé des crédits et le montant cumulé des débits contenus dans une seule population au net sont tous deux significatifs, il peut être plus approprié de tester séparément les soldes débiteurs et les soldes créditeurs pour contrer convenablement les différents risques et atteindre des objectifs d’audit qui ne sont pas les mêmes pour les deux soldes. Dans ce cas‑là, il faudrait définir deux populations distinctes pour les soldes débiteurs et les soldes créditeurs afin de pouvoir procéder aux sondages en audit.

Pour évaluer une population au net, l’auditeur doit aussi examiner isolément s’il est approprié de présenter un solde de compte ou une catégorie d’opérations pour son montant net, selon le référentiel d’information financière applicable. Dans le cas contraire, il doit déterminer s’il y a une anomalie. Si tel est le cas, l’auditeur doit aussi apprécier s’il pourrait y avoir une déficience du contrôle.

Il faut porter une attention particulière aux éléments négatifs/compensateurs au sein d’un solde de compte ou d’une catégorie d’opérations avant de tester tous les éléments comme une seule population au net. Définir une seule population d’échantillonnage contenant des soldes positifs et des soldes négatifs peut ne pas aboutir à un échantillon dont la taille calculée permet de ramener le risque d’échantillonnage à un niveau suffisamment faible. Ainsi, lorsque la population d’échantillonnage proposée contient à la fois des éléments positifs et des éléments négatifs dont les montants cumulés bruts sont importants, mais que le montant net de la population elle‑même est faible/négligeable, un échantillon dont la taille serait calculée en utilisant le montant net de la population ne constituerait pas une base suffisante pour ramener à un niveau suffisamment faible le risque d’échantillonnage lié à la population. De plus, l’évaluation des anomalies dans le cas où des éléments négatifs ont été inclus dans une population peut obliger l’auditeur à faire appel à un spécialiste des sondages statistiques (p. ex. pour extrapoler les écarts découlant des éléments qui ont des soldes négatifs à l’ensemble de la population). Lorsqu’une population d’échantillonnage contient des débits et des crédits compensateurs enregistrés à la suite de l’annulation d’éléments (p. ex. éléments annulés du fait d’une erreur d’écriture, comme des factures dont l’adresse postale est erronée), l’auditeur étudie la possibilité d’exclure les éléments annulés (et les débits et les crédits compensateurs) de la population d’échantillonnage après avoir mis en œuvre des procédures appropriées pour corroborer le fait que les éléments se compensent.

Les produits et le coût des ventes sont le plus souvent considérés comme des catégories d’opérations distinctes et, par conséquent, constituent des populations distinctes aux fins des sondages en audit. Par conséquent, il n’est généralement pas approprié de chercher à réduire la taille des échantillons en planifiant un sondage en audit à l’égard des produits ou du coût des ventes à partir d’une seule et même population nette définie comme étant la marge brute. Ce serait comme tenir pour acquis qu’une anomalie dans les produits est forcément compensée par une anomalie dans le coût des ventes, et vice‑versa, ce qui n’est pas nécessairement le cas. Par exemple, dans un cas de fraude, des produits fictifs pourraient avoir été comptabilisés sans qu’un coût y soit associé. De même, une erreur dans la séparation des périodes a pu entraîner une anomalie dans les produits ou dans le coût des ventes, mais pas nécessairement dans les deux. La sélection d’échantillons à partir d’une population représentant une marge brute est exposée à un risque, car les échantillons seraient généralement trop petits pour fournir le niveau souhaité d’assurance que les sources des anomalies pourraient être détectées.

Unité d’échantillonnage

Il faut déterminer l’unité d’échantillonnage. Par exemple, si la procédure d’audit vise une confirmation expresse des montants des comptes clients, l’auditeur doit sélectionner une unité d’échantillonnage (comme le solde du compte, une facture impayée ou une opération de vente particulière) qui, selon lui, donnera l’échantillon le plus efficace et le plus efficient tout en étant conforme à l’objectif du test. Si l’auditeur choisit le solde du compte client comme unité d’échantillonnage, il doit tester le compte client au complet. S’il ne reçoit pas la confirmation d’un client particulier et que le solde du compte de ce client est composé de 25 factures, il doit alors mettre en œuvre les procédures de remplacement nécessaires afin de tester les 25 factures pour parvenir à une conclusion valable aux fins du sondage en audit. Tester moins de 25 factures équivaudrait à « échantillonner un échantillon », ce qui ne permettrait pas de tirer une conclusion valable compte tenu de l’unité d’échantillonnage retenue. Par contre, l’auditeur pourrait décider, lors de la conception des procédures d’audit, qu’il serait plus efficient d’utiliser des factures impayées individuelles comme unité d’échantillonnage.

Il faut déterminer la valeur monétaire totale de la population et la nature des éléments à échantillonner. En outre, il faut déterminer ou estimer le nombre d’éléments dans la population (généralement, nous obtenons cette information auprès du client ou nous nous appuyons sur l’expérience de l’année précédente), étant donné qu’il convient d’utiliser différentes méthodes pour déterminer la taille de l’échantillon dans le cas de petites populations.

De plus, la source d’où sera sélectionné l’échantillon doit être adéquate pour le test. Par exemple, si l’objectif du test est de déterminer si les marchandises livrées ont été facturées, il serait inadéquat de sélectionner l’échantillon à partir d’une liste des factures enregistrées comme unité d’échantillonnage. Dans ce cas, la source serait la population des bons d’expédition.

Exclusions de la population

| Type d’exclusion | Description |

|---|---|

|

Éléments importants pris individuellement |

Lors de la planification d’un échantillon, l’auditeur doit faire appel à son jugement pour déterminer quels éléments d’un solde de compte ou d’une catégorie d’opérations seront ciblés individuellement pour être testés, plutôt que laissées dans la population d’échantillonnage. Un élément peut être important individuellement par nature (c.‑à‑d. un risque) ou en raison de sa valeur monétaire. L’auditeur doit sélectionner aux fins de test ciblé chaque élément pour lequel, à son avis, il n’est pas justifié d’accepter un risque d’échantillonnage. Ces éléments comprennent (à tout le moins) tous les éléments individuels pour lesquels la valeur des anomalies potentielles pourrait dépasser la valeur des anomalies que l’on peut accepter dans la population ou le compte entiers (ce montant est désigné comme l’anomalie acceptable et est abordé plus en détail à l’étape 4). Tout élément soumis à un test ciblé ne fait pas partie de la population à partir de laquelle l’échantillon est sélectionné. |

|

Éléments non significatifs ou comportant un risque inhérent faible |

Si l’auditeur s’intéresse principalement aux surévaluations, il peut cerner des éléments au sein d’une population qui présentent un risque inhérent relativement faible et qui sont sans conséquence pour l’ensemble. En règle générale, l’ensemble des éléments à exclure ne dépasse pas le seuil de report au Sommaire des anomalies non corrigées (SANC). L’auditeur pourrait exclure ces éléments du plan de sondage afin de concentrer ses efforts sur les éléments qui présentent un plus grand intérêt aux fins d’audit. Il n’est toutefois pas obligatoire de retirer ces éléments de la population à sonder. Avant de retirer de tels éléments, il faut examiner pourquoi il existe des soldes nuls ou des éléments de très faible valeur dans la population, car ils pourraient représenter un risque. Ordinairement, l’auditeur peut également compter sur l’expérience d’audits antérieurs qui lui permet de conclure qu’habituellement, le risque d’erreur concerne les surévaluations et non les sous‑évaluations. Toutefois, si le rapport faisant l’objet du test contient des soldes nuls comme paramètre pour les activités peu fréquentes (p. ex. une liste de tous les clients donnant toutes les créances, même si le solde est zéro), il est préférable de ne pas les inclure dans l’échantillon. Si des éléments doivent être exclus, cela doit être documenté. Les éléments présentant de faibles risques inhérents pourraient être soumis à des procédures analytiques dans la mesure jugée nécessaire. |

Directives connexes

Se reporter aux directives connexes sur la pertinence et la fiabilité des éléments probants, qui se trouvent à la section BVG Audit 1051.

Directives des NCA

La prise en considération du but de la procédure d’audit, exigée par le paragraphe 6, implique une bonne compréhension de ce qui constitue un écart ou une anomalie, de telle sorte que toutes les conditions pertinentes par rapport au but de la procédure, et seulement celles‑là, sont à retenir pour l’évaluation des écarts ou l’extrapolation des anomalies. Par exemple, dans un test de détail relatif à l’existence de comptes clients, comme une confirmation externe, les paiements effectués par le client avant la date de confirmation, mais reçus juste après cette date par l’entité ne sont pas considérés comme une anomalie. De même, une erreur d’imputation entre des comptes clients n’affecte pas le total des créances. En conséquence, il peut être non approprié de considérer cette erreur d’imputation comme une anomalie lors de l’évaluation des résultats de sondage de cette procédure d’audit particulière, même si elle peut avoir un effet important sur d’autres aspects de l’audit, comme l’évaluation du risque de fraude ou du caractère adéquat de la provision pour créances douteuses. (NCA 530.A6)

Lors de la prise en considération des caractéristiques d’une population, dans le cas des tests des contrôles, l’auditeur effectue une évaluation du taux d’écart attendu en se fondant sur sa compréhension des contrôles ou sur l’examen d’un petit nombre d’éléments de la population. Il s’appuie sur cette évaluation pour concevoir le sondage et décider de la taille de l’échantillon. Par exemple, si le taux d’écart attendu dépasse le niveau acceptable, l’auditeur décidera normalement de ne pas mettre en œuvre de tests sur les contrôles. De même, pour les tests de détail, l’auditeur effectue une évaluation des anomalies attendues dans la population. Si la valeur des anomalies attendues est élevée, l’examen de 100 % de la population ou le recours à un échantillon de grande taille peuvent être appropriés. (NCA 530.A7)

Directives du BVG

Une anomalie est la différence entre les valeurs monétaires dans les registres de l’entité et les valeurs monétaires étayées par les éléments probants obtenus grâce au sondage. Il est essentiel de définir clairement ce qui constitue une anomalie avant d’exécuter le plan de sondage. Les définitions d’une anomalie doivent être précises (ni trop contraignantes, ni trop générales) afin que le sondage soit efficace. Par exemple, normalement, l’auditeur ne considérerait pas les écarts observés comme des anomalies s’ils peuvent être expliqués et justifiés par les circonstances (p. ex. les écarts de dates pour les confirmations). De plus, lorsque l’entité relève des anomalies de manière indépendante au moyen de ses systèmes courants de contrôle interne et les corrige avant que l’auditeur ne mette en œuvre des procédures d’audit sur les éléments de l’échantillon, ces éléments ne sont pas habituellement considérés comme des anomalies dans l’échantillon. Généralement, lorsqu’il effectue des sondages, la principale préoccupation de l’auditeur concerne les surévaluations.

Étape 4 : Détermination de la taille de l’échantillon

Exigences des NCA

L’auditeur doit construire un échantillon de taille suffisante pour ramener le risque d’échantillonnage à un niveau suffisamment faible. (NCA 530.7)

Directives des NCA

Le niveau de risque d’échantillonnage que l’auditeur est disposé à accepter a une incidence sur la taille que devra avoir l’échantillon. Plus le risque que l’auditeur est disposé à accepter est faible, plus la taille de l’échantillon devra être grande. (NCA 530.A10)

La détermination de la taille de l’échantillon peut se faire au moyen d’une formule statistique ou par l’exercice du jugement professionnel. Les Annexes 2 et 3 indiquent l’incidence que différents facteurs ont généralement sur la détermination de la taille de l’échantillon. Toutes choses égales par ailleurs, les facteurs désignés dans les Annexes 2 et 3 auront une incidence similaire, que la méthode retenue soit statistique ou non statistique. (NCA 530.A11)

Exemples de facteurs influant sur la taille de l’échantillon dans le cas des tests de détail (NCA 530, annexe 3)

Pour déterminer la taille de l’échantillon dans le cas des tests de détail, l’auditeur peut tenir compte des facteurs suivants. Ces facteurs doivent être considérés dans leur ensemble et, pour leur application, il est présumé que l’auditeur ne modifie pas l’approche retenue pour les tests des contrôles ni la nature ou le calendrier des procédures de corroboration en réponse à son évaluation des risques.

| Facteur | Incidence sur la taille de l’échantillon | |

|---|---|---|

|

Plus grande utilisation d’autres procédures de corroboration visant la même assertion |

Diminution |

Plus l’auditeur s’appuie sur d’autres procédures de corroboration (tests de détail ou procédures analytiques de corroboration) pour ramener à un niveau acceptable le risque de non‑détection concernant une population particulière, moins le niveau d’assurance que l’auditeur exige du sondage sera élevé et plus la taille de l’échantillon pourra être réduite. |

|

Augmentation du niveau d’assurance désiré par l’auditeur que l’anomalie affectant réellement la population ne dépasse pas l’anomalie acceptable |

Augmentation |

Plus l’auditeur exige un niveau d’assurance élevé que les résultats du sondage reflètent réellement la valeur des anomalies affectant réellement la population, plus la taille de l’échantillon doit être grande. |

|

Augmentation de l’anomalie acceptable |

Diminution |

Plus l’anomalie acceptable est faible, plus la taille de l’échantillon doit être grande. |

|

Augmentation de la valeur des anomalies que l’auditeur s’attend à trouver dans la population |

Augmentation |

Plus la valeur des anomalies que l’auditeur s’attend à trouver dans la population est élevée, plus la taille de l’échantillon doit être grande afin de lui permettre d’effectuer une estimation raisonnable de la valeur des anomalies affectant réellement la population. Lorsqu’il cherche à prévoir la valeur des anomalies, l’auditeur tient notamment compte du degré de subjectivité dans la détermination de la valeur des éléments, des résultats des procédures d’évaluation des risques, des tests des contrôles, des procédures d’audit mises en œuvre lors des périodes précédentes ainsi que des autres procédures de corroboration. |

|

Stratification de la population, lorsque c’est approprié |

Diminution |

Lorsque les éléments de la population présentent un large éventail (une grande variabilité) de valeurs monétaires, il peut être utile de stratifier la population. Lorsque la population peut être stratifiée correctement, le total des échantillons tirés des strates sera généralement d’une taille inférieure à celle de l’échantillon qui aurait été nécessaire pour atteindre un niveau donné de risque d’échantillonnage si l’on s’était limité à tirer un seul échantillon de la population totale. |

|

Nombre d’unités d’échantillonnage dans la population |

Effet négligeable |

Dans le cas de grosses populations, la taille réelle de la population a une incidence minime, voire nulle, sur la taille de l’échantillon. En revanche, dans le cas de petites populations, le sondage n’est peut-être pas une méthode aussi efficiente que d’autres pour obtenir des éléments probants suffisants et appropriés. Toutefois, lorsque l’unité monétaire est utilisée comme unité d’échantillonnage, une augmentation de la valeur monétaire de la population se traduit par un accroissement de la taille de l’échantillon, à moins que l’augmentation ne soit compensée par un accroissement proportionnel du seuil de signification pour les états financiers pris dans leur ensemble (et, le cas échéant, du ou des seuils de signification pour certaines catégories d’opérations, certains soldes de comptes ou certaines informations à fournir). |

Directives du BVG

Afin de déterminer le nombre d’éléments à sélectionner dans un échantillon pour un test de détail particulier, il faut tenir compte de l’anomalie acceptable et de l’anomalie attendue, du risque d’audit, des caractéristiques de la population et de l’évaluation du risque concernant d’autres procédures de corroboration liées à la même assertion. Il faut exercer son jugement professionnel lorsque l’on relie ces facteurs pour déterminer la taille appropriée de l’échantillon.

L’anomalie attendue (l’erreur attendue) est la valeur totale des erreurs que l’on s’attend à trouver dans la population échantillonnée, excluant les éléments clés ou de valeur importante qui sont évalués séparément.

L’erreur attendue est fondée sur le jugement professionnel, notamment la prise en compte de l’expérience historique, et l’évaluation du risque.

Afin d’être efficiente, la valeur de l’anomalie attendue devrait être inférieure à la moitié de la valeur de l’anomalie acceptable. Lorsque la somme de la réduction du seuil de signification global et des anomalies prévues pour une population échantillonnée particulière est supérieure à 50 % du seuil de signification global, il faut consulter les Services d’audit.

Formule de calcul de la taille de l’échantillon

Cette formule est utilisée pour des populations de 200 ou plus et ne comprend pas les éléments soumis à un test ciblé ou les éléments supprimés qui étaient non significatifs dans l’ensemble.

Si la taille de l’échantillon calculée n’est pas un nombre entier, il faut l’arrondir au nombre entier supérieur.

La taille de l’échantillon obtenue au moyen de la formule est la taille minimale permettant d’obtenir le niveau d’assurance souhaité : « Complémentaire », « Faible », « Modéré » ou « Élevé ». Il est permis d’utiliser un échantillon de plus grande taille que ce que suggère la formule, mais les raisons doivent être consignées. Si l’auditeur estime qu’il est nécessaire d’utiliser des échantillons de plus grande taille pour obtenir plus d’éléments probants ou une estimation plus exacte, il doit envisager l’utilisation de sondages statistiques. Pour obtenir des directives supplémentaires sur les sondages statistiques, se reporter à la section BVG Audit 7044.2.

Facteur d’assurance (des éléments probants)

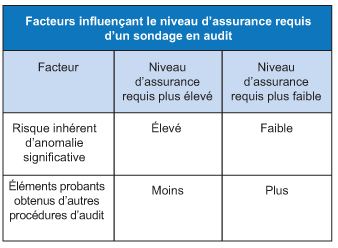

La détermination du niveau d’éléments probants approprié au niveau d’une assertion est une question de jugement professionnel et dépend principalement des risques inhérents et des éléments probants obtenus à partir d’autres procédures d’audit, dont les tests des contrôles et les procédures de corroboration.

Le tableau ci‑après présente les éléments probants qu’il peut être nécessaire d’obtenir au moyen de sondages en audit, compte tenu du risque inhérent et des éléments probants obtenus au moyen d’autres procédures. Par exemple, un niveau d’éléments probants plus élevé serait obtenu d’un sondage en réponse à un risque inhérent plus élevé (élevé ou important), ou lorsque les autres procédures d’audit procurent moins d’éléments probants.

Lorsque l’auditeur détermine la taille de l’échantillon, il doit se demander si le risque d’échantillonnage est ramené à un niveau suffisamment faible. Dans le contexte du sondage en audit, le niveau d’assurance requis et la taille de l’échantillon qui en découle sont inversement proportionnels au niveau de risque d’échantillonnage que l’on peut accepter.

Plus le nombre requis d’éléments probants obtenus au moyen du sondage en audit est important, plus la taille de l’échantillon est grande et plus le risque d’échantillonnage est faible.

Le risque d’échantillonnage existe chaque fois que l’on utilise le sondage en audit; il découle de la possibilité que nos conclusions soient différentes de celles auxquelles nous serions parvenus si le test avait été effectué sur tous les éléments du solde de compte ou de la catégorie d’opérations (c.‑à‑d. le risque qu’une anomalie significative puisse exister même si notre sondage donne des résultats acceptables). Bien que l’échantillon puisse contenir proportionnellement plus ou moins d’anomalies qu’il en existe dans la population, la principale préoccupation de l’auditeur est le risque que l’échantillon puisse en contenir proportionnellement moins qu’il en existe dans la population. Un certain niveau de risque d’échantillonnage est toujours présent lorsque l’on utilise le sondage, même si aucune anomalie n’est observée dans les éléments de l’échantillon soumis au test.

Le risque d’échantillonnage (dont le complément mathématique est nommé niveau de confiance) est lié aux éléments probants dans le facteur d’assurance. Bien qu’il ne soit pas possible ou nécessaire de quantifier le niveau de risque d’échantillonnage associé à la réalisation de sondages non statistiques, on peut avoir recours à des approximations. Le tableau ci‑dessous donne un aperçu des fourchettes de risque d’échantillonnage et des facteurs d’assurance utilisés dans la formule pour chaque niveau d’éléments probants souhaité :

| Niveau d’assurance souhaité | Risque d’échantillonnage | Niveau de confiance | Facteurs d’assurance |

|---|---|---|---|

|

« Élevé » |

7-14 % |

86-93 % |

3,0 |

|

« Modéré » |

20-27 % |

73-80 % |

1,8 |

|

« Faible » |

50-55 % |

45-50 % |

0,8 |

| « Complémentaire » | 67 % | 33 % | 0,4 |

Par exemple, si le risque d’échantillonnage se situe entre 20 % et 27 % (niveau d’assurance « Modéré »), cela signifie que même si les résultats obtenus à l’aide de l’échantillon suggèrent que la population est présentée fidèlement, il subsiste un risque de 20 % à 27 % que la population (p. ex. le solde d’un compte) contienne des anomalies d’un montant supérieur à celui de l’anomalie acceptable.

Si l’auditeur peut accepter un risque d’échantillonnage relativement élevé lorsqu’il a besoin d’un niveau d’éléments probants complémentaire à faible, c’est parce que lorsqu’il apprécie le risque inhérent et le niveau d’éléments probants obtenus à partir d’autres procédures d’audit, il a besoin d’un niveau relativement faible d’assurance du sondage en audit pour ramener à un niveau acceptable le risque global d’anomalies significatives dans un compte ou une population d’échantillonnage en particulier.

Niveau d’assurance « Complémentaire »

Comme il est indiqué dans le tableau ci‑dessus, le niveau d’assurance « Complémentaire » ne donne qu’un niveau de confiance de 33 % (ce qui se traduit par un risque d’échantillonnage de 67 %). Un test à ce niveau ne permettrait donc pas à lui seul d’obtenir des éléments probants de corroboration suffisants. Si un sondage en audit vise à obtenir des éléments probants de corroboration suffisants (c.‑à‑d. en tant que test de corroboration autonome), l’auditeur doit utiliser un niveau d’assurance « Faible », « Modéré » ou « Élevé ». Le niveau d’assurance « Complémentaire » ne convient pas pour un test de corroboration autonome portant sur un risque au niveau d’une assertion d’un poste des états financiers.

Le niveau d’assurance « Complémentaire » est utilisé dans le but d’apporter un complément aux autres éléments probants de corroboration obtenus à l’égard d’un poste important des états financiers. Par conséquent, l’auditeur peut utiliser seulement le niveau d’assurance « Complémentaire » s’il a mis en œuvre d’autres procédures de corroboration suffisantes à l’égard de l’assertion pertinente pour le poste des états financiers qu’il audite.

Autrement dit, étant donné qu’il procure des éléments probants de corroboration limités, un sondage en audit au niveau d’assurance « Complémentaire » doit être combiné à d’autres procédures de corroboration pour offrir le niveau d’éléments probants de corroboration souhaité au niveau de l’assertion du poste des états financiers auditée. Comme il est expliqué à la section BVG Audit 7011, dans la plupart des cas, l’auditeur concevra et mettra en œuvre une ou plusieurs procédures de corroboration pour chaque assertion pertinente pour les catégories d’opérations, les soldes de comptes et les informations à fournir, dès lors qu’ils sont importants. S’il cherche à obtenir des éléments probants de corroboration pour chaque assertion pertinente, l’auditeur doit mettre en œuvre d’autres tests de corroboration à l’égard de ces assertions en plus de sondages en audit à un niveau d’assurance « Complémentaire », car un tel sondage ne peut servir à lui seul de test de corroboration pour valider une assertion pertinente. Par exemple, si l’appui sur les contrôles est élevé pour le poste des états financiers « Produits » et si l’auditeur a mis en œuvre un sondage de démarcation à l’égard des produits » pour corroborer la séparation des périodes, il ne serait pas approprié qu’il utilise un sondage en audit à un niveau d’assurance « Complémentaire » comme seul test à l’égard des autres assertions pertinentes (qui ne sont pas couvertes par le sondage de démarcation).

L’auditeur peut aussi évaluer qu’il est efficace et efficient d’utiliser un sondage en audit à un niveau d’assurance « Complémentaire » dans le cadre des tests à double objectif. La taille des échantillons pour les tests des contrôles pourrait être comparable à celle requise pour ce niveau d’assurance, et par conséquent, l’auditeur pourrait être en mesure de gagner en efficacité et en efficience en effectuant des tests des contrôles et des tests de corroboration simultanément, qu’il combinerait à d’autres procédures de corroboration suffisantes.

Lorsque l’auditeur effectue un sondage en audit à un niveau d’assurance « Complémentaire », l’anomalie estimée doit être égale à zéro, car s’il est probable que l’anomalie extrapolée ne sera pas égale à zéro ni à une valeur très près de zéro lors de l’exécution du sondage (c.‑à‑d. si l’anomalie réelle observée au moyen d’autres procédures indique que l’anomalie probable dans la population est non négligeable), le niveau d’assurance « Complémentaire » ne fournira probablement pas à l’auditeur le niveau d’éléments probants souhaité. Si l’auditeur envisage le recours à un test dont le niveau d’assurance est « Complémentaire » alors que l’anomalie estimée n’est pas égale à zéro ni très près de zéro, il devrait envisager d’autres procédures de corroboration à un niveau d’assurance supérieur à « Complémentaire », afin de répondre au risque potentiel.

Étant donné que l’auditeur utilise le niveau d’assurance « Complémentaire » seulement s’il a déjà mis en œuvre d’autres procédures suffisantes à l’égard de l’assertion pertinente, il connaît habituellement l’anomalie réelle dans la population, le cas échéant. Si les autres procédures (p. ex. des tests ciblés) mises en œuvre avant d’effectuer le sondage en audit à un niveau d’assurance « Complémentaire » ont révélé des anomalies manifestement négligeables, l’auditeur peut quand même effectuer des tests à un niveau d’assurance « Complémentaire » en fixant à zéro la valeur de l’anomalie estimée, tant que l’anomalie probable pour la population suggérée par les autres procédures est suffisamment faible (en deçà du seuil de report au SANC) et que l’auditeur tient compte de manière appropriée du risque potentiel accru associé aux anomalies observées.

L’auditeur envisage la possibilité d’effectuer des tests ciblés sur des opérations individuellement importantes ou des tests ciblés fondés sur le risque avant d’effectuer un sondage en audit à n’importe quel niveau.

Exemple

Le niveau d’assurance « Complémentaire » peut être utilisé pour obtenir des éléments probants en complément des autres éléments probants de corroboration déjà obtenus, afin de réduire à un niveau suffisamment faible le risque d’audit lié aux assertions pertinentes (comme celles qui sont liées à la réalité et à l’exactitude pour toute la période). Lorsque l’auditeur teste les produits et qu’il a obtenu une confiance élevée dans les contrôles à l’égard du poste « Produits » et des éléments probants de corroboration sur le solde des créances, au moyen notamment d’un sondage de démarcation et de tests à l’égard des créances à l’ouverture et à la clôture de l’exercice, qu’il a réalisé des tests ciblés fondés sur les risques sur les opérations génératrices de produits et vérifié les écritures de journal, mais que ces procédures ne lui ont pas procuré les éléments probants suffisants dont il a besoin, alors l’auditeur peut effectuer des tests à un niveau d’assurance « Complémentaire » afin d’obtenir les éléments manquants. Le niveau « Complémentaire » ne modifie pas la stratégie de test fondamentale appliquée aux produits et ne remplace pas les autres tests de corroboration effectués entre les dates de clôture, comme les tests ciblés, les tests des écritures de journal ou les procédures analytiques de corroboration mises en œuvre à l’égard des produits. Il ne fait que compléter ces activités de collecte d’éléments probants.

Incidences de l’anomalie acceptable sur la taille de l’échantillon

Lorsqu’il a déterminé le niveau d’éléments probants requis, l’auditeur doit déterminer la taille appropriée de l’échantillon en se fondant sur l’écart entre l’anomalie acceptable et l’anomalie estimée. Plus la différence entre l’anomalie acceptable et l’anomalie estimée est petite, plus précise est la conclusion qui doit nécessairement être tirée de l’échantillon et, par conséquent, plus la taille de l’échantillon doit être grande.

Points importants à prendre en considération au sujet de l’anomalie acceptable :

-

L’anomalie acceptable est le montant le plus élevé d’anomalies que l’auditeur peut accepter dans un compte ou une population et qui lui permet encore de conclure qu’il a obtenu un niveau d’assurance suffisant que le compte ne contient pas d’anomalie significative.

-

Elle ne dépasse pas le seuil de signification pour les travaux.

-

Généralement, elle est égale au seuil de signification pour les travaux. Cependant, elle peut être fixée en dessous du seuil de signification pour les travaux lorsqu’un test plus précis est nécessaire en raison de facteurs qualitatifs relatifs au compte (comme l’effet des anomalies significatives sur les clauses restrictives, les tendances et les ratios importants). Cela s’applique également aux comptes de bilan, plutôt qu’à un autre montant lié au bilan (p. ex. 5 % du total des actifs) puisque, normalement, une erreur dans les comptes de bilan a également des conséquences sur l’état des résultats. Lorsque des sondages non statistiques sont menés sur des entreprises qui ont des actifs ou des passifs importants par rapport au seuil de signification pour les travaux, cela donne fréquemment lieu à des échantillons de taille importante; par conséquent, il est nécessaire de déterminer si d’autres procédures d’audit permettraient d’obtenir des résultats plus efficaces.

-

Dans le cas où l’auditeur a déterminé un seuil de signification pour certaines catégories d’opérations, certains soldes de comptes ou certaines informations à fournir, il doit prendre ces niveaux en considération lorsqu’il détermine les anomalies acceptables. L’anomalie acceptable pour ces comptes devrait normalement être égale au seuil de signification spécifique qui a été défini.

-

L’anomalie acceptable est plus grande que l’anomalie estimée.

-

Elle est presque toujours supérieure au seuil de report au SANC (car le seuil de report au SANC est fixé pour des raisons pratiques plutôt qu’en fonction de la valeur d’une anomalie qui serait considérée significative pour un compte en particulier).

-

Si sa valeur est trop faible, il pourrait en découler un échantillon de grande taille et cela pourrait entraîner un test qui ne serait pas efficient.

-

Elle est subjective, comme le seuil de signification global, et elle peut changer pendant la mission.

-

Si un poste des états financiers comprend plusieurs comptes de la balance de vérification qui sont tous visés par un sondage non statistique, le seuil de signification pour les travaux n’a pas nécessairement besoin d’être ventilé en fonction de chaque compte de la balance de vérification pour établir la valeur de l’anomalie acceptable et déterminer les tailles d’échantillon appropriées pour le sondage non statistique. Toutefois, l’auditeur doit examiner d’autres facteurs lorsque les soldes de comptes ou les catégories d’opérations comprises dans le poste des états financiers ne font pas tous l’objet de procédures de corroboration. Dans de telles situations, l’auditeur utilise une valeur de l’anomalie acceptable inférieure au seuil de signification pour les travaux pour chaque compte de la balance de vérification visé par le sondage non statistique afin de réduire le risque de cumul. Se reporter à l’exemple ci‑dessous :

Le seuil de signification pour les travaux est de 100 000 $ et la catégorie d’opérations (c.‑à‑d. les Produits) est enregistrée dans quatre comptes de la balance de vérification totalisant 1 M$ :

- Compte 1 - 250 000 $

- Compte 2 - 500 000 $

- Compte 3 - 200 000 $

- Compte 4 - 50 000 $

Dans cet exemple, si l’auditeur décide d’effectuer un sondage non statistique pour tous les soldes de compte, il devra normalement utiliser le seuil de signification pour les travaux pour chaque compte comme valeur de l’anomalie acceptable afin de déterminer la taille de l’échantillon non statistique.

Par ailleurs, si aucun test de détail n’est prévu pour le compte 4 parce qu’il se situe individuellement en deçà du seuil de signification pour les travaux et que le sondage non statistique est la seule procédure mise en œuvre pour tester les soldes résiduels des comptes 1 à 3, l’auditeur établit alors une valeur de l’anomalie acceptable inférieure au seuil de signification pour les travaux pour chaque solde testé pour répondre au risque de cumul lié au solde non testé.

Si l’anomalie acceptable est supérieure à 20 % du solde total du compte ou de la population d’échantillonnage, il convient de se demander sérieusement si le sondage est le type de test approprié parce que, par exemple, cela pourrait signifier que 20 % du compte ou de la population devrait comporter des erreurs pour que cela constitue une anomalie significative. Dans ces circonstances, il peut être plus efficace de mener un test en s’appuyant sur les contrôles, les procédures analytiques de corroboration, les tests ciblés ou une combinaison de ces méthodes.

Incidence de l’anomalie estimée sur la taille de l’échantillon

L’auditeur doit évaluer l’anomalie estimée en s’appuyant sur son jugement professionnel après avoir tenu compte de facteurs comme l’environnement et les risques de l’entité; les résultats des tests des années précédentes effectués sur le compte; et les résultats des autres tests effectués au cours de la période considérée (comme les tests ciblés, les procédures analytiques de corroboration et les tests des contrôles). L’anomalie estimée est une composante essentielle de l’évaluation des résultats du sondage et, par conséquent, il est nécessaire d’effectuer une estimation raisonnable de l’anomalie estimée.

Si l’auditeur choisit une taille d’échantillon en fonction d’une anomalie estimée qui s’avère trop petite lorsque les résultats réels du sondage font état d’un montant total d’anomalies élevé, alors les résultats peuvent ne pas lui permettre d’obtenir le niveau d’assurance désiré (c.‑à‑d. le test pourrait être jugé non valable et des tests supplémentaires pourraient être nécessaires). Inversement, si la valeur de l’anomalie estimée est inutilement élevée, le test est effectué sur un échantillon plus grand qu’il ne faut pour obtenir le niveau d’assurance souhaité. Se reporter à l’étape 8 ci‑dessous pour obtenir des indications supplémentaires sur l’évaluation des résultats et la prise en compte du risque d’échantillonnage.

Comme il est indiqué à la section Niveau d’assurance « Complémentaire », lorsque l’auditeur effectue un sondage en audit à un niveau d’assurance « Complémentaire », l’anomalie estimée doit être égale à zéro. Si l’auditeur envisage le recours à un test dont le niveau d’assurance est « Complémentaire » alors que l’anomalie estimée n’est pas égale à zéro ni très près de zéro, il devrait envisager d’autres procédures de corroboration à un niveau d’assurance supérieur à « Complémentaire », afin de répondre au risque potentiel.

Relation entre l’anomalie acceptable et l’anomalie estimée

L’excédent de l’anomalie acceptable sur l’anomalie estimée est une mesure de l’exactitude des conclusions tirées du sondage. Il s’agit du facteur clé à examiner lorsqu’on détermine la taille appropriée de l’échantillon pour obtenir un niveau donné d’éléments probants (voir la formule plus haut). L’importance de l’excédent de l’anomalie acceptable sur l’anomalie estimée pour déterminer la taille de l’échantillon est liée à l’incertitude causée par le fait que moins de 100 % des éléments d’une population sont examinés (risque d’échantillonnage ou risque que notre échantillon puisse contenir proportionnellement moins d’anomalies qu’il en existe réellement dans la population). Plus la marge entre la valeur de l’anomalie acceptable et la valeur de l’anomalie estimée est étroite, plus l’estimation découlant de notre sondage de l’anomalie dans l’ensemble la population sera précise. Les échantillons de taille plus importante donnent lieu à des estimations plus précises (risque d’échantillonnage et marge d’incertitude réduits).

Le sondage en audit n’est pas la méthode d’audit appropriée si l’anomalie estimée est supérieure à l’anomalie acceptable, si elle en est très proche (c.‑à‑d. anomalie estimée > 70 % de l’anomalie acceptable) ou si l’on estime que la population a un taux d’anomalie élevé (c.‑à‑d. > 5 %). Dans ces cas, il convient de revoir la stratégie de test et de déterminer si le recours au sondage est nécessaire pour obtenir des éléments probants suffisants.

Il est recommandé de demander à la direction de l’entité de revoir et de corriger les erreurs attendues dans la population de sorte que, si l’on juge que le sondage est toujours la stratégie appropriée, l’estimation de l’anomalie acceptable sera inférieure. S’il n’est pas possible que le client corrige les données et si le sondage est la seule option, l’auditeur pourrait utiliser le sondage statistique, plutôt que le sondage non statistique. Dans ce cas, il faut consulter le spécialiste interne en recherche et analyse quantitative. Pour obtenir des directives supplémentaires concernant les sondages statistiques, se reporter à la section BVG Audit 7044.2.

Incidence du test ciblé sur l’anomalie acceptable, l’anomalie estimée et sur la taille de l’échantillon

Dans les cas relativement peu nombreux où des tests ciblés et des sondages sont effectués en même temps, l’anomalie acceptable et l’anomalie estimée sont déterminées en fonction du compte dans son ensemble. Le taux d’anomalie estimée est appliqué à la population d’échantillonnage afin de déterminer l’anomalie estimée utilisée dans la formule servant à calculer la taille de l’échantillon. Dans la plupart des cas, les tests ciblés seront achevés avant la réalisation des sondages; dans ces cas, l’auditeur pourrait encore déterminer l’anomalie acceptable et l’anomalie estimée en fonction du compte dans son ensemble. Cependant, il arrive plus souvent qu’il utilise les résultats des tests ciblés pour ajuster l’anomalie acceptable et pour éclairer ses décisions en ce qui concerne l’anomalie estimée.

Avant d’effectuer des sondages, il faut envisager d’élargir la portion du compte qui est soumise au test ciblé, puisqu’un test ciblé plus large entraînera éventuellement une réduction de la taille de l’échantillon. Au minimum, il faut sélectionner pour les tests ciblés tous les éléments individuels dont la valeur monétaire dépasse le montant de l’anomalie acceptable.

Sondage en audit effectué à une date intermédiaire

L’auditeur peut décider d’effectuer un sondage en audit sur une population d’opérations à une date intermédiaire. Le cas échéant, les stratégies pour le reste des travaux d’audit à effectuer comprennent les suivantes :

-

Exécuter les tests appropriés (autres que des sondages en audit) pour le reste de la période, conformément à la section BVG Audit 7015. Les procédures à cet égard peuvent comprendre des procédures de corroboration combinées à des tests des contrôles ou n’être que des procédures de corroboration.

-

Effectuer un sondage en audit pour le reste de la période, s’il a été établi qu’un sondage en audit constitue le test de détail approprié. Le cas échéant, le sondage pourrait être effectué à un niveau d’assurance « Complémentaire » ou « Faible », en fonction des faits et des circonstances, notamment des tests intermédiaires et autres tests concluants qui ont été réalisés. Il faut savoir que les résultats des sondages peuvent être extrapolés uniquement à la population d’où les échantillons ont été prélevés (c.‑à‑d. que les populations de la période intermédiaire et de la période qui reste doivent être traitées en tant que populations distinctes et exhaustives). Il serait donc inapproprié d’extrapoler à la population de l’exercice des résultats qui portent sur la population d’une période intermédiaire.

-

Concevoir un sondage en audit couvrant la population de l’exercice en entier. L’auditeur doit déterminer la taille de l’échantillon selon une estimation de la population totale pour l’exercice, allouer une portion de l’échantillon aux opérations représentatives de la période intermédiaire et compléter cette portion à une date intermédiaire. Une fois que la population définitive est connue, à la clôture, l’auditeur doit recalculer la taille de l’échantillon pour l’exercice en entier et prélever le nombre nécessaire d’éléments pour effectuer le sondage pour tout l’exercice. Les anomalies détectées seront extrapolées à la population de l’exercice en entier.

Note : Si des échantillons distincts sont prélevés pour la période intermédiaire et la durée restante de la période, la taille combinée de l’échantillon devrait être sensiblement égale à celle d’un échantillon pour l’exercice en entier. Réaliser un sondage pour une période intermédiaire en plus d’un sondage à la clôture offre l’avantage suivant : si des anomalies sont observées, elles seront extrapolées uniquement à leurs populations respectives et non à la population de l’exercice tout entier.

Population < 200 éléments

Si une population contient moins de 200 éléments, il est possible que l’auditeur veuille revoir sa décision de recourir au sondage. Lorsqu’une population est très petite, il peut être plus efficace et plus efficient d’utiliser d’autres procédures d’audit (p. ex. les tests ciblés) que le sondage. Si le recours au sondage non statistique est toujours jugé approprié dans les circonstances (population < 200 éléments), il est possible d’utiliser un échantillon de taille inférieure à celle qui est obtenue par la formule. Un pourcentage de la taille de l’échantillon produit par la formule peut être obtenu comme suit :

| Taille de la population | % de la taille de l’échantillon obtenue en utilisant la formule |

|---|---|

|

175 |

85 % |

|

100 |

70 % |

|

60 ou moins |

55 % |

L’interpolation à partir de ces pourcentages est permise. Le modèle automatisé de sondage non statistique effectue ce calcul automatiquement.

Guides pratiques

Il est recommandé d’utiliser le modèle de Sondage non statistique contenu dans le menu du modèle Tests de détail pour calculer une taille d’échantillon appropriée. Cependant, pour concevoir un sondage à un niveau d’assurance « Complémentaire », l’auditeur doit se servir d’IDEA pour calculer la taille de l’échantillon (niveau de confiance de 33 % et erreur estimée de zéro).

Directives connexes

La section BVG Audit 7011 explique la relation qui existe entre le niveau d’éléments probants obtenus à partir des contrôles et les éléments probants requis de l’ensemble de nos tests de corroboration.

Étape 5 : Détermination de la méthode de sélection de l’échantillon

Exigences des NCA

L’auditeur doit sélectionner les éléments de l’échantillon d’une manière telle que chaque unité d’échantillonnage de la population ait une chance d’être sélectionnée. (NCA 530.8)

Directives des NCA

Dans le cas d’un sondage statistique, les éléments de l’échantillon sont sélectionnés de façon à ce que chaque unité d’échantillonnage ait une probabilité connue d’être sélectionnée. Dans le cas d’un sondage non statistique, l’auditeur exerce son jugement pour sélectionner les éléments de l’échantillon. Le sondage ayant pour but de fournir à l’auditeur une base raisonnable pour tirer des conclusions sur la population à partir de laquelle l’échantillon a été sélectionné, il importe que l’auditeur sélectionne un échantillon représentatif, de façon à éviter tout biais, en choisissant des éléments dotés de caractéristiques typiques de la population. (NCA 530.A12)

Les principales méthodes d’échantillonnage sont la sélection aléatoire, la sélection systématique et la sélection empirique. (NCA 530.A13)

Directives du BVG

Sélection aléatoire

Dans le cas de la méthode de sélection aléatoire, tous les éléments de la population ont une probabilité égale d’être sélectionnés. Pour appliquer cette méthode, on peut utiliser des tables de nombres aléatoires, des générateurs de nombres aléatoires ou la sélection aléatoire offerte des logiciels d'échantillonnage tels que Microsoft Excel et IDEA.

Sélection empirique

La méthode de sélection empirique permet de sélectionner un échantillon représentatif au jugement, sans dépendre d’un processus véritablement aléatoire ou d’une technique structurée. Le terme « empirique » ne signifie pas que le processus se fait sans effort ou sans réfléchir. Les éléments de l’échantillon sont choisis sans aucun biais conscient (c.‑à‑d. sans raison particulière pour inclure ou omettre des éléments de l’échantillon) ou sans suivre un modèle prévisible, car sinon cela ne permettrait pas à tous les éléments de la population testée d’avoir une probabilité égale d’être sélectionnés. Ainsi, il ne serait pas approprié :

-

de sélectionner des opérations génératrices de produits qui se rattachent uniquement à un client à ou quelques clients lorsqu’une entité a plusieurs clients. Par exemple, lorsque la population se compose de lots d’opérations quotidiennes, mais que l’auditeur a choisi les opérations individuelles comme unité d’échantillonnage, il sélectionnait des opérations provenant de lots d’opérations effectuées tout au long de la période (mais on ne s’attend pas généralement à ce que chaque élément provienne d’un lot différent);

-

d’éviter de choisir certains éléments parce que l’auditeur estime qu’il sera difficile pour la direction de fournir des documents justificatifs;

-

de toujours sélectionner ou d’éviter des éléments en fonction d’un modèle, comme la première ou la dernière écriture sur une page.

Lorsque les méthodes de sélection aléatoire peuvent être appliquées efficacement, elles sont préférables parce qu’elles permettent d’éviter les biais potentiels. Cependant, la sélection empirique peut être une solution acceptable pour remplacer la sélection aléatoire lorsque les données électroniques ne sont pas facilement accessibles et lorsque l’auditeur est convaincu que les conditions de sélection ne donneront pas lieu à des biais, que la sélection est représentative de la population et que chaque élément de la population a la probabilité égale d’être sélectionné. La sélection empirique est incompatible avec le sondage statistique.

Sélection systématique

La méthode de sélection systématique permet de choisir chaque énième élément (intervalle d’échantillonnage) indépendamment de la taille ou de la valeur monétaire. Par exemple, s’il y a 600 créances commerciales et si l’on souhaite sélectionner 20 soldes, on peut choisir chaque trentième solde. Pour effectuer une sélection systématique, il faut choisir, de manière empirique ou aléatoire, le premier élément de l’échantillon du premier intervalle de 30 éléments, puis chaque trentième élément par la suite. Selon cet exemple, si le premier élément choisi de manière empirique est le treizième, les éléments suivants seraient le 43e, puis le 73e, et ainsi de suite. Microsoft Excel permet d’effectuer une sélection systématique : dans Excel, choisir Options Excel puis Compléments Analysis Toolpak. Par la suite, sur la barre d’outils choisir Utilitaire d’analyse et Échantillonnage.

Le recours à la sélection systématique n’est pas approprié lorsque les caractéristiques ne sont pas distribuées de façon aléatoire dans une population. Les documents relatifs à la paie d’une entreprise de construction où le journal des salaires est organisé par équipe constituent un bon exemple d’une population dont l’ordre n’est pas aléatoire; chaque équipe est composée d’un chef d’équipe et de neuf autres travailleurs. Dans ce cas, une sélection de tous les dixièmes employés inclurait tous les chefs d’équipe ou n’inclurait aucun d’eux, selon le choix initial déterminé aléatoirement.

Stratification

La stratification est la division d’une population en sous‑populations ou strates, chacune regroupant des unités d’échantillonnage ayant des caractéristiques similaires (p. ex. des valeurs au sein d’une fourchette monétaire ou des caractéristiques de risque similaires). Chaque strate est examinée séparément. De cette façon, les éléments ayant des caractéristiques similaires sont inclus dans chaque sous‑population (strate). Diviser les populations en strates peut réduire l’ampleur des variations des éléments dans chaque strate. Cela peut comporter deux avantages potentiels : 1) la stratification augmente la précision des résultats des tests, car les erreurs observées sont extrapolées uniquement à la strate dans laquelle des écarts ont été relevés; 2) la stratification permet de diminuer la taille de l’échantillon sans pour autant augmenter proportionnellement le risque d’échantillonnage. Les sous‑populations doivent être soigneusement définies de sorte que chaque unité d’échantillonnage ne peut appartenir qu’à une seule strate.

Toutefois, ne pas réduire l’ampleur des variations des éléments au sein d’une strate, par rapport à la variation de l’ensemble des éléments de la population, n’apporte aucun avantage. Toute réduction prévue de la taille de l’échantillon devrait alors être compensée par la réalisation de travaux d’audit supplémentaires.

La méthode de sondage non statistique du Bureau est fondée sur l’hypothèse qu’aucune stratification n’est utilisée; par conséquent, la formule d’échantillonnage intègre une compensation pour tenir compte de l’absence de stratification. L’auditeur n’a donc pas besoin d’effectuer une stratification, sauf s’il juge que procéder de la sorte serait plus efficace et efficient. Le cas échéant, si la stratification réduit la variabilité des éléments au sein de la strate par rapport à la variabilité des éléments de l’ensemble de la population, l’auditeur peut ajuster la taille de l’échantillon produit par la formule (c.‑à‑d. réduire la taille de l’échantillon de 10 %). Toutefois, si la stratification est fondée sur le risque et que le risque ne diminue pas l’ampleur de la variation monétaire, il n’y aura aucune diminution de la taille de l’échantillon. Des détails supplémentaires et des exemples sont présentés plus loin.

Lorsqu’une population est stratifiée, les anomalies détectées lors du test sont extrapolées séparément à chaque strate. Les anomalies extrapolées à chaque strate sont ensuite cumulées pour former l’anomalie extrapolée cumulée pour l’ensemble de la population cumulée, conformément aux seuils prévus à l’Étape 8 : Évaluation des résultats du sondage.

Stratification — Valeur monétaire

La stratification monétaire est la division d’une population en deux ou plusieurs sous‑populations distinctes par valeur monétaire (généralement deux strates). Cette approche permet à l’auditeur de cibler davantage ses tests sur les éléments monétaires de valeur importante. En général, les deux strates sont de taille égale au niveau de la valeur monétaire totale et la taille de l’échantillon calculée est répartie également entre les deux strates. Toutefois, si les strates définies ont des valeurs monétaires inégales (p. ex. un grand bassin d’opérations de valeur relativement petite constitue un tiers de la valeur monétaire de la population et les deux tiers restants de la population sont constitués d’éléments de valeur plus importante), la taille de l’échantillon est répartie proportionnellement.

Stratification — Risque

Une population peut aussi être stratifiée en fonction d’une caractéristique particulière qui indique un risque plus élevé d’anomalies significatives. Par exemple, lorsque l’auditeur teste la provision pour créances douteuses lors de l’examen des créances, les soldes peuvent être divisés en plusieurs strates en fonction de l’ancienneté des créances. Avant d’effectuer une stratification par risque, l’auditeur doit d’abord déterminer si les caractéristiques du risque relevé :

-

peuvent fournir un fondement efficace et efficient pour réaliser un test ciblé fondé sur le risque;

-

sont susceptibles d’indiquer que l’auditeur n’a pas défini correctement une population homogène pour le sondage en audit, conformément à l’Étape 2 : Définition de la population et de l’unité d’échantillonnage.

Lors d’une stratification par risque, la taille de l’échantillon calculée de la population est répartie entre chacune des strates proportionnellement en fonction de leur valeur monétaire par rapport à la valeur monétaire totale de la population totale. Contrairement à la stratification en fonction de la valeur monétaire, selon laquelle les erreurs extrapolées doivent être les mêmes pour chaque strate, lorsque l’auditeur effectue une stratification par risque, il peut calculer la taille de l’échantillon en utilisant une valeur de l’erreur extrapolée différente pour chaque strate.

Directive complémentaire sur la méthode d’échantillonnage

Il faut préciser que, pour le sondage non statistique, toutes les opérations ont cependant une probabilité égale d’être sélectionnées. Lors de la sélection d’échantillons provenant de lots, il peut être acceptable de procéder à certaines combinaisons, comme de sélectionner de deux à quatre échantillons dans chaque lot. Cependant, pas plus de quatre échantillons devraient généralement être sélectionnés au sein d’un même lot.

Étape 6 : Réalisation d’un sondage non statistique

Exigences des NCA

L’auditeur doit soumettre chacun des éléments sélectionnés à des procédures d’audit adaptées au but visé. (NCA 530.9)

Si un élément sélectionné ne se prête pas à l’application de la procédure d’audit, l’auditeur doit appliquer celle‑ci à un élément de substitution. (NCA 530.10)

Si l’auditeur est incapable d’appliquer à un élément sélectionné les procédures d’audit prévues, ou des procédures de remplacement adaptées, il doit traiter l’élément en question comme un écart par rapport au contrôle prescrit dans le cas des tests des contrôles, ou comme une anomalie dans le cas des tests de détail. (NCA 530.11)

Directives des NCA

Un exemple de situation où il est nécessaire d’appliquer la procédure à un élément de substitution serait le cas où un chèque annulé se trouve sélectionné lors d’un test visant à recueillir des éléments probants attestant une autorisation de paiement. Si l’auditeur est convaincu que le chèque a été correctement annulé et, dès lors, ne constitue pas un écart, il examine un élément de substitution approprié. (NCA 530.A14)

Un exemple de situation où l’auditeur est incapable d’appliquer à un élément sélectionné les procédures d’audit prévues serait le cas où la documentation relative à cet élément a été perdue. (NCA 530.A15)

Un exemple de procédure de remplacement adaptée pourrait consister à examiner les encaissements ultérieurs de même que des éléments probants indiquant leur source et la ou les créances qu’ils sont censés régler, lorsqu’une demande de confirmation expresse est restée sans réponse. (NCA 530.A16)

Directives du BVG

Lorsque l’auditeur teste son échantillon non statistique, il examine les éléments probants, qui doivent être appropriés pour l’objectif du test, pour chaque élément sélectionné. Il peut constater qu’un élément initialement sélectionné n’est pas approprié ou que les éléments probants requis sont introuvables. La réponse de l’auditeur dans de telles circonstances est décrite ci‑dessous.

Éléments annulés

Il arrive à l’occasion qu’un échantillon aléatoire comprenne un élément qui a été annulé. Lorsque l’on détermine si un élément a été correctement annulé, il faut obtenir les éléments probants indiquant que l’explication sous‑jacente relative à l’annulation de l’élément est appropriée. Cela se fait normalement en confirmant que le personnel autorisé a annulé l’élément à des fins d’affaires légitimes. Les éléments annulés qui ne donnent pas lieu à un ajustement subséquent du montant enregistré ne sont généralement pas considérés comme des anomalies. Par exemple, les éléments qui sont annulés en raison d’erreurs d’écriture (p. ex. des factures dont l’adresse postale est incorrecte) et qui sont remplacés par des éléments corrigés n’ont aucune incidence sur les montants comptabilisés et ne sont pas considérés comme des anomalies. Lorsque l’on est convaincu du bien‑fondé de la procédure d’annulation, il faut normalement choisir un autre élément pour remplacer l’élément annulé dans l’échantillon. Si l’élément annulé donne effectivement lieu à un ajustement du montant comptabilisé et si le client suit correctement la procédure d’annulation et fait l’ajustement comme il se doit, il n’existe alors aucune anomalie. Dans ce cas, un montant audité peut être convenu et l’élément de l’échantillon est inclus dans la population.

Si, en raison de l’annulation de l’élément sélectionné, un ajustement du montant comptabilisé est nécessaire, mais que l’ajustement n’a pas été comptabilisé ou qu’il l’a été dans le cadre d’une période comptable ultérieure, alors l’élément doit être considéré comme une anomalie. Supposons, par exemple, que l’auditeur a sélectionné un échantillon de factures impayées de clients aux fins de confirmation. Une facture qui était en souffrance à la date de confirmation et qui, par la suite, a été annulée parce que la facture originale était erronée est considérée comme une anomalie dans le solde des comptes clients à la date de confirmation.

Documents introuvables

Les documents introuvables comprennent les demandes de confirmation d’informations auxquelles les tiers ne répondent pas ou des documents particuliers qui ne peuvent pas être trouvés dans les dossiers des clients. Dans ces circonstances, une procédure d’audit de remplacement doit être appliquée afin de déterminer si l’information enregistrée est authentique et dûment enregistrée. Les éléments pour lesquels les pièces justificatives ne peuvent pas être trouvées, et qui, par conséquent, ne peuvent faire l’objet d’un audit, sont considérés comme des anomalies indépendamment de leur valeur monétaire. Ils sont traités comme des anomalies connues dans les calculs du sondage (c.‑à‑d., incluses dans le calcul du taux d’anomalies pour l’extrapolation des anomalies à la partie non testée de la population et incluses avec les autres anomalies connues et reportées dans le SANC, si elles se situent au‑dessus du seuil de report au SANC). Il faut procéder à une investigation approfondie dans tous les cas de documents manquants, puisque, bien qu’il puisse s’agir d’un égarement involontaire de documents, il est également possible que cela indique l’existence de problèmes graves, notamment la possibilité d’une fraude. Selon les circonstances, il peut être approprié de consulter le responsable de la mission ou le gestionnaire de l’équipe si le client a perdu ou détruit des documents.

Éléments inutilisés

Il arrive, à l’occasion, qu’un échantillon comprenne un élément qui n’a pas été utilisé. Par exemple, les numéros de comptes clients ne sont peut‑être pas attribués par ordre numérique. Si l’élément sélectionné pour le test n’a pas été utilisé, il faut vérifier si l’élément n’a pas été utilisé (c.‑à‑d. s’il ne s’agit pas d’un élément annulé ou introuvable) et remplacer cet élément par un autre.

Il faut procéder à une investigation approfondie chaque fois qu’un document semble avoir été altéré. En effet, cela peut être une indication importante de l’existence de problèmes, notamment la possibilité d’une fraude.

Incidences des résultats des premiers tests

Il n’est pas approprié de réduire la taille de l’échantillon si les résultats du sondage effectué sur les premiers éléments sélectionnés indiquent qu’il n’existe aucune anomalie. Par exemple, si, après avoir testé les 10 premiers éléments d’un échantillon en contenant 20, aucune anomalie n’est détectée, il n’est pas approprié de conclure que les 10 éléments restants n’ont pas besoin d’être testés. Un échantillon de taille plus petite ne saurait fournir le niveau d’éléments probants qui avait été jugé nécessaire au départ. Par contre, il peut être approprié de mettre fin au test si les résultats du sondage effectué sur les premiers éléments sélectionnés indiquent qu’il existe des anomalies importantes, ce qui, après extrapolation, suggère que la population comprend des anomalies significatives. Si le sondage est interrompu en raison du nombre et de l’importance des anomalies constatées, il peut être nécessaire pour le client de trouver la source de ces anomalies et de corriger la population. Dans ce cas, il faut ensuite soumettre la population à un nouveau sondage ou à d’autres procédures d’audit. Si on effectue un nouveau sondage, il faut en général augmenter la taille de l’échantillon afin d’obtenir des éléments probants suffisants indiquant que la source des anomalies identifiées à l’origine a été corrigée.

Étape 7 : Évaluation des anomalies et extrapolation à l’ensemble de la population

Exigences des NCA

L’auditeur doit procéder à une investigation de la nature et de la cause des écarts et des anomalies relevés et en évaluer l’incidence possible sur le but visé par la procédure d’audit et sur les autres aspects de l’audit. (NCA 530.12)