Annual Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

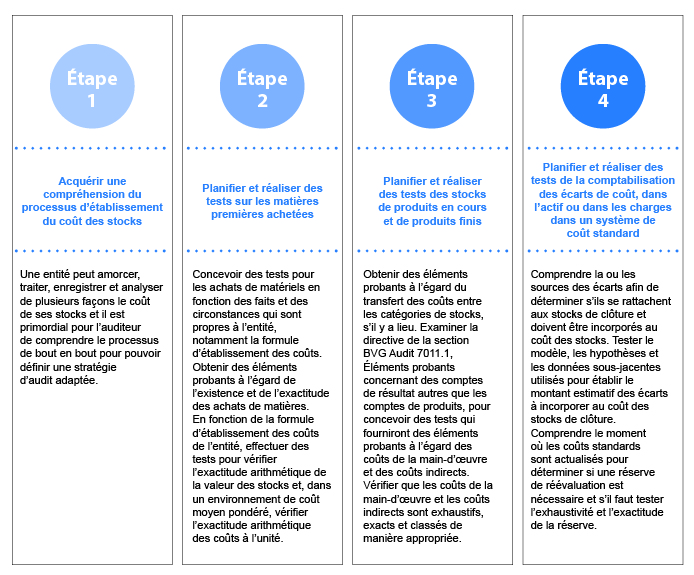

7069.1 Tester le coût des stocks

juin-2020

Contenu de la présente section

1re étape : Acquérir une compréhension du processus d’établissement du coût des stocks

2e étape : Planifier et réaliser des tests sur les matières achetées

3e étape : Planifier et réaliser des tests des stocks de produits en cours et de produits finis

Directives du BVG

Cette sous-section contient des directives sur l’approche à adopter pour tester le coût des stocks et organiser les procédures d’audit connexes que l’auditeur peut mettre en œuvre selon les quatre étapes ci-après :

Lorsque l’on établit une stratégie pour tester le coût des stocks, il est primordial que l’auditeur tienne compte des exigences pertinentes du référentiel d’information financière applicable. Au moment de choisir cette stratégie et les approches adaptées aux divers systèmes d’établissement des coûts, l’auditeur doit prendre en considération ce qui suit :

-

les méthodes de comptabilisation et les politiques de prix;

-

les catégories de coûts des stocks;

-

les méthodes de saisie et d’enregistrement des coûts;

-

les coûts de la main-d’œuvre et les coûts indirects;

-

les types d’écarts;

-

les considérations relatives à la présentation et à la divulgation;

-

le système de coût standard;

-

le système de coût moyen pondéré;

-

les tests du calcul de la valeur des stocks;

-

les facteurs à examiner lorsque diverses méthodes comptables ou politiques de prix sont utilisées pour différentes catégories de stocks;

-

la sélection d’une stratégie pour tester les achats de matières;

-

la définition d’un échantillon lorsque la population à tester sont des stocks de matières première à la clôture.

Directives du BVG

Une entité peut amorcer, traiter, enregistrer et analyser de plusieurs façons le coût de ses stocks. De même, l’auditeur peut appliquer différentes méthodes pour tester le coût des stocks.

Afin d’identifier les risques d’anomalies significatives et de définir une stratégie d’audit efficace et efficiente, l’auditeur doit d’abord acquérir une compréhension du processus de bout en bout, en examinant comment l’entité comptabilise et enregistre le coût des stocks et comment les écarts sont repérés et analysés.

Avant de concevoir des procédures pour tester le coût des stocks, l’auditeur prend les décisions relatives à la délimitation de l’étendue de l’audit du groupe en vue de déterminer les composantes dont les stocks feront partie de l’étendue de son audit. Après avoir déterminé les composantes et délimité l’étendue des travaux, l’auditeur doit déterminer les catégories de stocks (p. ex. matières premières, produits en cours, produits finis) et les types de coûts des stocks (p. ex. coût des matières, coût de la main-d’œuvre directe, coûts indirects) qui devront être testés.

L’auditeur détermine d’abord les catégories de stocks qui seront testées (p. ex. matières premières, produits en cours, produits finis). Afin de planifier les procédures visant les produits en cours et les produits finis, l’auditeur doit aussi comprendre les coûts qui ont été incorporés au coût des stocks en plus du coût des matières (p. ex. coût de la main-d’œuvre, amortissement, services publics) et déterminer s’il doit tester toutes ces composantes du coût des stocks. Même si l’auditeur s’est assuré d’avoir une couverture importante du montant brut des stocks en testant une catégorie donnée de stocks ou une composante du coût des stocks, il doit tout de même procéder à une évaluation qualitative et quantitative des autres catégories de stocks ou composantes du coût des stocks en tant que soldes non testés avant de conclure qu’il n’est pas nécessaire de les tester(comme il le ferait pour évaluer tout solde non testé).

Si l’auditeur détermine qu’une catégorie de stocks (p. ex. matières premières, produits en cours, produits finis) ou une composante du coût des stocks (p. ex. coût des matières, coût de la main-d’œuvre directe, coûts indirects de production fixes ou variables) ne présente pas un risque d’anomalies significatives, il doit documenter les raisons qui le poussent à conclure que des tests ne sont pas nécessaires. Cette décision repose sur des facteurs qualitatifs et quantitatifs qui sont décrits à la section BVG Audit 7042, notamment la corrélation entre le solde résiduel non testé et le seuil de signification, la compréhension qu’a l’auditeur des caractéristiques de la population résiduelle et son évaluation du risque d’anomalies significatives.

Habituellement une entreprise de fabrication garde des articles « en réserve », à savoir des pièces de rechange pour le remplacement ou la réparation rapides des lignes de production. Ces articles sont considérés comme essentiels à la poursuite des activités de l’entreprise. Il est donc approprié d’incorporer le coût de ces articles aux stocks puisqu’ils possèdent un potentiel de service (p. ex. lors du bris d’une pièce d’une machine) et procurent des avantages économiques futurs à l’entité. Ces articles sont généralement classés dans les actifs courants (stocks) ou non courants (immobilisations corporelles) selon les faits propres à l’entité et la nature de ses activités. Sans égard pour le classement des pièces de rechange, l’auditeur teste leur coût soit dans le cadre de ses procédures visant les immobilisations corporelles soit de ses procédures visant les stocks.

Comprendre le processus de bout en bout d’établissement du coût des stocks

Pour acquérir une compréhension du processus de bout en bout d’établissement du coût des stocks, l’auditeur examine les éléments ci-après en vue de pouvoir définir une stratégie d’audit adaptée de manière appropriée :

-

la composition des stocks de produits en cours et de produits finis (p. ex. la proportion relative des coûts des matières, de la main-d’œuvre directe et des coûts indirects de production fixes et variables);

-

toutes les sources importantes de coût des stocks, notamment l’information qui est échangée avec le système d’établissement du coût des stocks (p. ex. achats, amortissement, main-d’œuvre) et les façons qui peuvent être employées pour ajuster ou manipuler les coûts (p. ex. ajustement non autorisé du coût des stocks, manipulation non autorisée des coûts capitalisés ou comptabilisés en charges);

-

la formule d’évaluation utilisée par la direction pour répartir les coûts entre les stocks et le coût des ventes (p. ex. la méthode du premier entré, premier sorti ou PEPS);

-

les techniques d’évaluation des coûts utilisées par la direction pour évaluer les stocks (p. ex. coût standard, coût moyen pondéré);

-

le processus pour établir le coût des articles en stock (p. ex. coût de revient en production uniforme et continue vs coût de revient par commande), notamment l’interaction avec les contrôles d’autres processus opérationnels et le processus d’établissement des coûts des matières, de la main-d’œuvre directe et des coûts indirects de production fixes et variables liés aux stocks (p. ex. comment les factures des matières sont-elles établies?);

-

le processus de transfert des coûts entre les catégories de stocks (p. ex. matières premières, produits en cours, produits finis) et comment les stocks sont comptabilisés en charges dans le coût des ventes au bon montant;

-

si l’entité utilise le coût standard, comment les coûts standards sont-ils établis? À quelle fréquence et comment sont-ils actualisés? (p. ex. qui possède les droits d’accès et l’autorité nécessaires pour actualiser les coûts standards?);

-

dans les systèmes de coût standard, les types d’écarts qui surviennent, comment ces écarts sont reflétés dans le grand livre général et comment la direction détermine si les écarts sont correctement comptabilisés dans les stocks ou les charges à la fin de chaque période;

-

si la méthode du coût standard est utilisée, la manière dont la direction constate les écarts comptabilisés dans les actifs et/ou les réserves de réévaluation à l’état des résultats.

Pour comprendre le processus de bout en bout d’établissement du coût des stocks, l’auditeur doit aussi acquérir une compréhension du processus utilisé par la direction pour établir les états financiers, notamment les informations fournies par voie de notes au sujet du coût des stocks. Pour ce faire, l’auditeur doit tenir compte des exigences du référentiel d’information financière applicable.

Planification des tests des achats de matières

Directives du BVG

L’auditeur vérifie l’existence et l’exactitude des achats, notamment dans les stocks de matières premières, à l’aide de tests ciblés, de sondages non statistiques ou d’une combinaison de ces deux types de procédures. Il obtient des éléments probants distincts prouvant que le système d’établissement du coût des stocks enregistre entièrement et avec exactitude les transferts entre les stocks de matières premières, les stocks de produits en cours et les stocks de produits finis.

Normalement, l’auditeur teste les achats dans le cadre de ses travaux sur d’autres secteurs de l’audit (p. ex. lors des tests des contrôles visant les achats, des tests sur le classement approprié des charges et des tests des comptes créditeurs). Dans ces situations, l’auditeur peut définir une stratégie de tests globale et intégrée (c’est-à-dire concevoir des procédures pour atteindre divers objectifs de test simutanément) au lieu de réaliser des tests séparément et de sélectionner des échantillons distincts pour chaque test. Une approche globale peut être plus efficiente, si un échantillon d’achats testé pour vérifier un autre secteur de l’audit peut être utilisé pour tester le coût des achats de matières (ou vice versa).

L’auditeur conçoit ses tests pour les achats de matières en fonction des faits et des circonstances propres à la mission. Généralement, il ne peut pas obtenir une liste détaillée de toutes les matières achetées qui étaient encore dans les stocks de produits en cours ou de produits finis à la clôture de l’exercice. L’auditeur doit donc, lorsqu’il teste l’exactitude et l’existence des achats en comparant les achats aux documents de tierces parties (p. ex. des factures), sélectionner des échantillons d’achats dans les populations suivantes :

-

les achats effectués pendant une période de rotation, car il s’agit de la période approximative où les coûts des matières achetées reste dans les stocks de clôture (p. ex. les achats restent dans les stocks de matières premières, les produits en cours et les produits finis); ou

-

le stock de clôture de matières premières.

Tester les achats de stocks pendant la période de rotation permet d’obtenir des éléments probants à l’égard des matières premières achetées qui sont classées dans les produits en cours et les produits finis à la clôture de l’exercice. Les facteurs que l’auditeur doit examiner pour déterminer laquelle de ces deux approches il doit appliquer pour tester les achats sont notamment : le seuil de signification et l’importance relative, la nature et le risque d’anomalies significatives (p. ex. si les prix sont stables) pour ce qui est des coûts des matières premières incluses dans les produits en cours et les produits finis par rapport aux stocks de matières premières à la clôture de l’exercice.

Ainsi, lorsque le montant total des stocks de matières premières est important et que la proportion des matières premières comprises dans les produits en cours et les produits finis est importante, l’auditeur détermine s’il vaudrait mieux sélectionner les achats faits pendant la période de rotation pour ses tests.

Voir le tableau ci-après pour connaître les facteurs à prendre en compte pour choisir une approche en vue de tester les achats de stocks :

| Population | ||||

|---|---|---|---|---|

| Stock de clôture de matières premières | Achats de stocks au cours de la période de rotation | Achats de stocks pour toute la période auditée | ||

| Politique de prix | Réel |

|

|

|

| Standard |

|

|

|

|

| Moyen pondéré |

|

|

|

|

Tester les achats de matières pour une période donnée

Directives du BVG

Généralement, pour tester les achats de matières pour une période donnée, l’auditeur définit la population qui sera testée comme étant les achats de stocks faits pendant la période de rotation parce qu’il s’agit de la période approximative pendant laquelle les coûts des achats restent dans les stocks de clôture. L’auditeur vérifie d’abord le calcul de la période de rotation en divisant le coût des ventes par les stocks moyens (soldes des comptes soumis à des tests pendant l’audit). Par exemple, si l’auditeur détermine que la rotation des stocks s’effectue systématiquement quatre fois par année, il peut déduire qu’un bien acheté reste en stock pendant environ trois mois (c’est-à-dire qu’il faut trois mois pour qu’un bien acheté circule dans le processus de production – des matières premières, aux produits en cours jusqu’aux produits finis – et soit mis en vente. Cette période sert d’approximation pour la durée pendant laquelle le bien reste en stock). Dans cet exemple, l’auditeur teste l’exhaustivité et l’exactitude des achats effectués au cours du dernier trimestre de l’exercice.

L’auditeur peut aussi déterminer que la population à tester correspond aux achats effectués pendant toute la période visée par l’audit. Toutefois, il est généralement plus efficient de tester les achats de stocks faits pendant la période qui correspond approximativement aux stocks de clôture. De plus, les procédures mises en œuvre par l’auditeur pour vérifier les achats, conjuguées à d’autres procédures comme des tests des montants comptabilisés à la clôture et des procédures analytiques de conclusion générale, peuvent généralement fournir des éléments probants à l’égard de l’exhaustivité et de l’exactitude du coût des ventes sans la mise en œuvre d’autres tests visant des achats effectués pendant tout l’exercice.

Tester les achats dans les stocks de clôture de matières premières

Directives du BVG

Cette approche est souvent utile dans les cas où les matières achetées sont destinées à la revente (c’est-à-dire qu’elles ne font pas partie des produits en cours ni des produits finis) et peut aussi servir dans les cas où l’auditeur détermine qu’il n’est pas nécessaire d’obtenir cette forme d’éléments probants directs à l’égard de l’exactitude des matières premières incluses dans les stocks de produits en cours et de produits finis.

Tester les achats de stocks dans les stocks d’achats/de matières premières de clôture fournit des éléments probants directs à l’égard des matières premières achetées qui font partie des stocks de clôture de matières premières (c’est-à-dire que ce test ne procure peut-être pas d’éléments probants directs à l’égard de la composante « matières premières » des stocks de produits en cours et de produits finis à la clôture).

De plus, dans un système de coût standard, l’auditeur peut aussi évaluer l’importance relative des écarts des prix d’achat qui découlent des achats de matières premières incluses dans les stocks de produits en cours et de produits finis à la clôture lorsqu’il détermine l’approche qu’il appliquera pour tester les matières achetées.

Dans un système de coût standard, l’analyse de capitalisation des écarts de coût de la direction comprend les écarts de prix des achats pour tous les achats d’articles en stock à la clôture de l’exercice, y compris les matières premières, les produits en cours et les produits finis. Lorsque l’auditeur choisit un échantillon d’achats dans les stocks de clôture de matières premières uniquement, les factures de matières premières achetées qui sont dans les stocks de produits en cours et de produits finis ne sont pas soumises à des tests directs. Par conséquent, l’exhaustivité et l’exactitude des écarts des prix d’achat ne sont pas directement testées. C’est donc dire que, vu le risque d’anomalies significatives associé à l’exhaustivité et l’exactitude des écarts de prix d’achat causés par les augmentations des achats dans les produits en cours et les produits finis à la clôture de l’exercice, l’auditeur doit déterminer s’il est plus approprié de sélectionner un échantillon d’achats pendant la période de rotation pour ses tests.

Tester la composante « matières » dans les stocks de produits en cours et de produits finis

Directives du BVG

L’auditeur conçoit ses tests pour vérifier la composante « matières » dans les stocks de produits en cours et de produits finis en fonction des faits et des circonstances propres à son audit. Comprendre la méthode d’établissement des coûts utilisée pour chiffrer le coût de chaque catégorie de stocks, la manière dont les coûts sont enregistrés pour chaque catégorie de stocks et la manière dont le coût des matières est réparti entre les différentes catégories de stocks (p. ex. des stocks de matières premières aux stocks de produits en cours, puis aux stocks de produits finis) est primordial pour pouvoir définir une stratégie d’audit appropriée en vue de tester le coût des matières premières inclus dans les stocks des produits en cours et des produits finis.

Le coût des matières premières qui est transféré aux produits en cours puis, à terme, aux produits finis peut être transféré à l’aide de la même méthode de coût que celle utilisée initialement pour évaluer les coûts des achats de matières premières, ou peut se faire selon un processus d’établissement de coût différent. Les systèmes et les processus d’établissement de coût utilisés diffèrent souvent d’une entité à l’autre. Dans les cas où les coûts des catégories de stocks sont établis selon des méthodes ou des politiques de prix différentes, l’auditeur teste séparément le coût des matières premières établi selon chaque méthode.

L’auditeur peut décider de tester uniquement le coût des matières premières en le comparant aux factures sous-jacentes (la composante « matières » des stocks de produits en cours et de produits finis est donc exclue de la population des achats qui sont vérifiés à l’aide des factures). Ou bien, en tenant compte des considérations présentées dans la partie précédente, Planification des tests des achats de matières, l’auditeur peut déterminer qu’il est approprié de tester la composante « matières » des stocks de produits en cours et de produits finis en l’incluant dans la population des achats sélectionnés pour tester les factures sous-jacentes (c’est-à-dire tester les achats de la période de rotation). Dans les deux cas, les éléments probants obtenus appuient le coût d’achat initial des matières premières. C’est donc dire que, peu importe l’approche retenue par l’auditeur, celui-ci conçoit un test distinct pour obtenir des éléments probants à l’égard du transfert des coûts d’une catégorie de stocks à une autre, s’il y a lieu (p. ex. des matières premières aux produits en cours et des produits en cours aux produits finis).

Tester la part des coûts de la main-d’œuvre et des coûts indirects dans les stocks de produits en cours et les stocks de produits finis

Directives du BVG

Considérations générales

En plus de tester la composante « matériels » des stocks, l’auditeur teste aussi la part des coûts de la main-d’œuvre directe et des coûts indirects de production fixes et variables dans les stocks. Pour ce faire, l’auditeur :

-

vérifie l’exhaustivité et l’exactitude de la charge réellement engagée pendant l’exercice;

-

vérifie si les coûts connexes sont encodés correctement en fonction du code du secteur ou du centre de coût approprié;

-

vérifie si les coûts inclus dans les codes des services ou des centres de coût ont été correctement comptabilisés dans les actifs ou passés en charges.

De plus, l’auditeur teste la manière dont les coûts de la main-d’œuvre directe et les coûts indirects sont appliqués aux stocks de clôture (et dans un système de coût standard, comment les écarts connexes sont calculés et cumulés) afin d’évaluer le caractère approprié des coûts de la main-d’œuvre et des coûts indirects de production fixes et variables comptabilisés dans les stocks de clôture.

Sauf pour tester la capitalisation des coûts dans un système de coût de revient par commande (alors que l’auditeur doit généralement choisir les commandes à tester, puis tester les coûts de la main-d’œuvre qui se rapportent à chaque commande), l’auditeur doit généralement, pour tester l’exhaustivité et l’exactitude des coûts de la main-d’œuvre et des coûts indirects obtenir des éléments probants à l’égard des coûts réels engagés au cours de la période, puis vérifier si ces coûts ont été correctement attribués aux stocks. Veuillez consulter les directives de la section BVG Audit 7011.1 pour concevoir des tests à même de fournir des éléments probants à l’égard des coûts de la main-d’œuvre directe et des coûts indirects, notamment la paye, l’amortissement et d’autres frais indirects.

Par exemple, les coûts de la main-d’œuvre qui seront à terme imputés aux stocks sont initialement comptabilisés dans le cadre du processus de la paye. L’auditeur conçoit des tests de corroboration de la paye pour vérifier le montant total de la charge salariale de l’exercice. Pour obtenir des éléments probants à l’égard du coût des stocks, l’auditeur vérifie aussi si les charges salariales sont rattachées par un code à la tâche/commande appropriée (p. ex. dans un système de coût de revient par commande) et/ou au bon code de service ou de centre de coûts (dans un système de coût de revient en production uniforme et continue) selon les responsabilités professionnelles de l’employé. Dans les cas où l’auditeur choisit de tester la charge salariale à l’aide d’un sondage non statistique, il vérifie si la charge salariale de chaque employé choisi a été rattachée au centre de coûts approprié. Si l’auditeur décide de tester la charge salariale à l’aide d’une procédure analytique de corroboration, il vérifie aussi que la charge salariale de l’employé de la période est rattachée au bon centre de coûts. Pour ce faire, l’auditeur peut mettre en œuvre une procédure analytique de corroboration sur des données ventilées de la paye au niveau des centres de coûts, ce qui pourrait inclure de définir une attente à l’égard de la charge salariale pour chaque centre de coûts. Ou bien, l’auditeur peut exécuter un test distinct d’acceptation-rejet sur les codes des charges salariales de la période afin de déterminer si le bon code du centre des coûts a été attribué. Ainsi, l’auditeur peut sélectionner les frais de personnel pour le superviseur d’équipe des opérations pour la deuxième période de paye de juin. Dans ce cas de figure, l’auditeur vérifierait si les frais de personnel pour la période sélectionnée ont été comptabilisés dans le centre de coûts des stocks qui est approprié en fonction du titre du poste de l’employé et de la description du centre de coûts.

L’auditeur conçoit aussi des procédures pour tester les immobilisations corporelles en vue de déterminer si la charge d’amortissement comptabilisée est exhaustive et exacte. Comme pour les tests des charges salariales, l’auditeur élargit le test des immobilisations pour obtenir des éléments probants à l’égard du coût des stocks en vérifiant si l’amortissement est codé pour être rattaché au service ou au centre de coûts approprié. L’auditeur peut élargir son test de corroboration de la charge d’amortissement en vue de déterminer si l’amortissement est codé en fonction du bon centre de coûts ou, s’il met en œuvre des procédures analytiques de corroboration pour tester l’amortissement, exécuter un test acceptation-rejet distinct pour vérifier si l’encodage est approprié pour la période.

Le test conçu pour vérifier les éléments sélectionnés (p. ex. test ciblé ou sondage non statistique) en vue de tester l’exhaustivité et l’exactitude des coûts de la main-d’œuvre et des coûts indirects de production fixes et variables engagés au cours de la période comportera généralement des procédures pour vérifier si ces coûts ont été codés en fonction du centre de coûts approprié. Ainsi, si douze employés ont été choisis pour tester la charge salariale à l’aide d’un sondage non statistique, il n’est pas nécessaire de sélectionner des éléments supplémentaires pour déterminer si ces mêmes charges ont été codées avec le bon code de commande ou de centre de coûts pourvu que l’encodage de ces charges soit intégré au test.

Pour vérifier les coûts indirects généraux, autres que les coûts de la main-d’œuvre et l’amortissement (p. ex. loyer, frais d’entretien, services publics), l’auditeur élargit ses tests afin de vérifier si les coûts ont été bien classés et présentés à l’état des résultats en vue de déterminer s’ils ont été encodés avec le code de commande et/ou de service ou de centre de coûts approprié en fonction de la nature des coûts (c’est-à-dire incorporés au coût des stocks ou passés en charges). Par exemple, si l’auditeur choisit de vérifier les frais d’électricité d’une fabrique, il vérifierait si ces frais ont été encodés avec le bon code du centre de coûts de production pour être, au bout du compte, incorporés au coût des stocks.

Coûts de la main-d’œuvre et coûts indirects de production fixes et variables

Les coûts de la main-d’œuvre et les coûts indirects de production fixes et variables qui sont évalués en vue de déterminer s’ils sont incorporables dans le coût des stocks sont comptabilisés dans les processus opérationnels de la paye (p. ex. coûts de la main-d’œuvre directe et indirecte), des immobilisations corporelles (p. ex. amortissement) et des achats (p. ex. frais généraux). Il est primordial pour l’auditeur de définir une stratégie de tests qui est « globale et intégrée » (c’est-à-dire visant l’atteinte de l’ensemble des objectifs de l’audit pour des processus opérationnels multiples) au lieu d’une stratégie « cloisonnée » (c’est-à-dire qui vise la vérification de chaque solde de compte de manière isolée). Une stratégie globale et intégrée peut aussi être plus efficiente, puisqu’un échantillon de décaissements testé dans d’autres secteurs de l’audit peut aussi servir à vérifier la part des coûts de la main-d’œuvre et des coûts indirects de production fixes et variables qui compose les stocks de produits en cours et de produits finis (ou vice versa). Par exemple, l’auditeur peut utiliser l’échantillon non statistique sélectionné pour tester la paye en vue de déterminer si le temps de travail des employés est imputé aux bons centres de coûts en fonction de la nature des travaux réalisés par les employés au lieu de réaliser un test d’acceptation-rejet distinct pour vérifier le caractère approprié du classement des charges salariales dans les centres de coûts. De même, l’auditeur peut utiliser l’échantillon non statistique sélectionné pour tester l’exactitude de la charge d’amortissement pour tester aussi si la charge d’amortissement est codée avec le code des bons centres de coûts en fonction de la nature de l’actif au lieu de réaliser un test acceptation-rejet distinct pour vérifier si les charges ont été rattachées aux bons centres de coûts.

Comme le précise la section BVG Audit 7011.1, tous les comptes de coûts de main-d’œuvre et de coûts indirects fixes ou variables, du moins au niveau des états financiers, sont soumis à des procédures analytiques d’évaluation des risques et de conclusion générale. Par ailleurs, certains comptes sont, de manière facultative et discrétionnaire, soumis à des procédures analytiques additionnelles d’évaluation des risques (p. ex. examen sommaire des activités des comptes pour repérer des écritures manquantes ou inhabituelles, analyse des ratios courants) et/ou à des procédures analytiques de corroboration (p. ex. la charge d’amortissement, les charges salariales). Par conséquent, pour déterminer si les travaux visant le coût des ventes sont suffisants, l’auditeur peut juger qu’il est nécessaire de mettre en œuvre des procédures analytiques d’évaluation des risques et de conclusion générale visant les catégories de coût des stocks en plus des procédures analytiques d’évaluation des risques générales, de conclusion générale et les tests de classement. Par exemple, l’auditeur peut réaliser des procédures analytiques d’évaluation des risques ciblées pour certaines catégories de coût des stocks (p. ex. les loyers, les services publics) en plus de tester le caractère approprié du classement de ces charges d’exploitation en vue de déterminer si d’autres tests sont nécessaires pour vérifier le coût des ventes.

Ou bien, si l’auditeur peut déterminer qu’il sera plus efficace et efficient, au lieu de mettre en œuvre les procédures décrites précédemment, de concevoir des tests distincts pour déterminer si les coûts de la main-d’œuvre directe et les coûts indirects de production fixes et variables sont bien classés. Plus particulièrement, l’auditeur met en œuvre des procédures additionnelles pour tester les charges engagées pendant la période selon la section BVG Audit 7011.1 afin d’obtenir des éléments probants prouvant que ces charges ont été encodées avec le code du bon service ou centre de coûts (s’il y a lieu) en fonction de leur nature. L’auditeur conçoit ensuite un test pour déterminer si le montant cumulatif des coûts rattachés au code du service ou du centre de coûts a été, comme il se doit, imputé au coût des stocks ou passé en charges au cours de la période.

Vérifier que les codes de service/centre de coûts sont correctement inclus dans le coût des stocks ou passés en charges

Directives du BVG

Dans le cadre de ses tests des opérations sous-jacentes des coûts de la main-d’œuvre et des coûts indirects de production fixes et variables, l’auditeur vérifie aussi si les coûts connexes sont encodés avec les bons codes de service ou de centre de coûts. L’auditeur doit concevoir des tests distincts pour déterminer si les codes de service ou de centre de coûts sont inclus de manière appropriée dans le coût des stocks ou passés en charges pour l’exercice. Pour ce faire, l’auditeur peut obtenir une liste de tous les codes de service et un tableau de correspondance entre ces codes et les postes des états financiers. Il choisit ensuite les centres de coût au moyen d’un test acceptation-rejet pour vérifier s’ils sont correctement mis en correspondance en vue d’être incorporés au coût des stocks ou passés en charges en déterminant la nature des activités de chaque centre de coûts et si les activités représentent des coûts des stocks. Pour déterminer la nature des coûts accumulés dans un centre de coûts, l’auditeur se fonde sur les résultats des tests, sur le caractère approprié du classement des coûts de la main-d’œuvre et des coûts indirects de production fixes et variables sous-jacents (qui sont décrits dans la section « Tester la part des coûts de la main-d’œuvre et les coûts indirects dans les stocks de produits en cours et de produits finis ») et les demandes d’informations faites auprès de la direction.

L’auditeur peut aussi décider de concevoir un test global et intégré et élargir ce test aux opérations relatives aux coûts de la main-d’œuvre et aux coûts indirects pour vérifier si les coûts inclus dans un code de service ou de centre de coûts donné sont traités de manière appropriée comme des coûts de stocks ou des charges. Un tel test pour vérifier ce secteur peut réduire le nombre de tests distincts nécessaires. Toutefois, lorsque l’auditeur prélève un échantillon au sein de la population en vue de tester le caractère approprié de l’encodage des coûts en fonction du code de service ou de centre de coûts, une partie de son échantillon peut se rapporter à des décaissements qui ne font pas directement partie des coûts de la main-d’œuvre ou des coûts indirects de production fixes et variables. Si tel est le cas, l’auditeur évalue le caractère suffisant des éléments probants obtenus en vue de déterminer si les coûts rattachés aux codes de service ou de centre de coûts ont été traités de manière appropriée soit comme des coûts de stocks ou des charges.

Tester l’analyse de la direction de la comptabilisation des écarts dans le coût des stocks

Directives du BVG

En plus de tester la composante « matériels » des stocks, l’auditeur doit aussi tester les composantes « coûts de la main-d’œuvre directe et coûts indirects de production fixes et variables ». Pour ce faire, l’auditeur doit mettre en œuvre les procédures décrites ci-après.

Pour chaque période, la direction analyse les écarts entre les coûts réels et les coûts standards en vue de déterminer si certains écarts (en tout ou en partie) générés au cours de la période se rattachent aux stocks de clôture et doivent donc être inclus dans le coût des stocks de clôture.

Pour tester les écarts, l’auditeur acquiert une compréhension de la ou les source(s) des écarts en vue de déterminer s’ils sont liés aux stocks de clôture et constituent donc des coûts des stocks.

Dans certains cas, les écarts sont enregistrés à l’aide d’un identificateur précis. C’est donc dire que les écarts sont surveillés et analysés par rapport au produit auxquels ils se rapportent. Le plus souvent, cependant, les écarts, qui découlent de l’application d’un coût supérieur ou inférieur au coût réellement engagé, sont des charges résiduelles (ou des crédits) dans le grand livre général. À la clôture, la direction détermine la portion des écarts, le cas échéant, qui doit être imputée aux stocks en se fondant sur une hypothèse sur la rotation des stocks qui donne une estimation de la portion des coûts qui ont été engagés dans la production des produits qui sont toujours en stock à la clôture de l’exercice. Dans ce cas de figure, le montant des écarts à incorporer au coût des stocks à la clôture constitue une estimation comptable.

Conformément à la NCA 540, l’auditeur choisit une ou plusieurs des approches suivantes pour tester une estimation :

-

établir sa propre estimation ponctuelle ou son propre intervalle de confiance pour évaluer l’estimation de la direction;

-

tester le processus suivi par la direction pour établir l’estimation;

-

obtenir des éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur.

Obtenir des éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur n’est généralement pas l’approche retenue pour tester les écarts comptabilisés dans le coût des stocks vu la nature de l’estimation concernée, car la vente subséquente d’éléments des stocks ne fournit aucun élément probant qui permet de déterminer si les coûts initiaux inclus dans les stocks, même s’ils étaient recouvrables à terme, étaient exacts.

Dans certains cas, il peut être approprié pour l’auditeur d’établir sa propre estimation ponctuelle ou son propre intervalle de confiance pour pouvoir évaluer l’exhaustivité et l’exactitude des écarts comptabilisés dans le coût des stocks à la clôture de l’exercice. Lorsqu’il applique cette approche, l’auditeur vérifie l’exhaustivité et l’exactitude des écarts relevés pendant l’exercice et enregistrés dans le grand livre général pendant ses tests visant les achats de matériels, les coûts de la main-d’œuvre directe et les coûts indirects de production fixes et variables. L’auditeur établit ensuite sa propre estimation ponctuelle de la portion des écarts qui se rapporte aux stocks de clôture en fonction de la rotation des stocks ou d’une autre source plausible qu’il a validée au moyen de procédures de corroboration, puis il compare son estimation au montant des écarts comptabilisé dans le coût des stocks par la direction.

Il peut parfois être plus efficient de tester le processus appliqué par la direction pour analyser les écarts et les comptabiliser dans le coût des stocks, surtout lorsque l’auditeur vérifie aussi les contrôles exercés par la direction sur les estimations comptables. Pour ce faire, il faut aussi tester le modèle, les hypothèses et les données sous-jacentes qui ont été utilisés par la direction pour établir son estimation.

Tester le modèle appliqué pour analyser les écarts à comptabiliser dans le coût des stocks

Directives du BVG

Le modèle appliqué pour analyser les écarts varie en fonction des faits et circonstances propres à chaque entité, notamment les systèmes utilisés pour enregistrer les écarts et en rendre compte. Par exemple, certaines entités peuvent enregistrer et analyser les écarts par ligne de produits. D’autres entités peuvent enregistrer et analyser les écarts par type d’écart (p. ex. prix d’achat, coûts de la main-d’œuvre directe, coûts indirects variables) ou par service (p. ex. charges salariales ou amortissement rattachés à des services donnés). L’auditeur vérifie que toutes les sources des écarts sont incluses dans l’analyse faite (par la direction) de la comptabilisation des écarts dans le coût. L’auditeur teste le caractère approprié du modèle sélectionné (p. ex. le niveau de ventilation, si le modèle est fondé sur des hypothèses appropriées, notamment la rotation des stocks, si toutes les sources des écarts ont été prises en compte, etc.) en fonction du risque d’anomalies connexe en adoptant à la fois un point de vue qualitatif et quantitatif. L’auditeur détermine si le modèle est approprié pour analyser les écarts et il vérifie l’exactitude arithmétique du modèle aussi.

Tester les hypothèses retenues pour déterminer la portion des écarts à comptabiliser dans le coût des stocks de clôture

Directives du BVG

Souvent, la direction analyse les écarts en utilisant une hypothèse sur la rotation des stocks pour estimer le montant des écarts qui se rattache aux stocks de clôture. Pour déterminer le montant approprié qui doit être comptabilisé dans le coût des stocks, la direction estime le temps qu’il a fallu pour produire et vendre les stocks en se fondant sur la rotation des stocks comme approximation. Dans plusieurs cas, le délai de rotation des stocks correspond approximativement au coût des stocks de la rotation des ventes (c’est-à-dire au coût des ventes divisé par le stock moyen) parce que la production représente approximativement les ventes effectuées au cours d’une période. Toutefois, dans les cas où il y a des changements importants dans le solde des stocks au cours de l’exercice parce que la production dépasse de beaucoup les ventes ou à l’inverse que les ventes sont beaucoup plus importantes que la production, il faudra peut-être ajuster le calcul de la rotation des stocks pour estimer avec exactitude la période de production. Par exemple, le taux de rotation des stocks hypothétique peut être calculé en divisant le coût des marchandises fabriquées par le stock moyen.

Pour démontrer l’approche typique de comptabilisation des écarts dans le coût des stocks, on prend pour hypothèse que la rotation des stocks d’une entité se fait 12 fois par année. Dans ce cas de figure, l’analyse faite par la direction des écarts à la clôture peut conclure que tous les écarts survenus au cours du dernier mois de l’exercice sont imputables aux stocks de clôture. Pour tester l’analyse de la direction, l’auditeur vérifie l’hypothèse relative à la rotation des stocks sur un mois, généralement en vérifiant l’exactitude arithmétique de la rotation en divisant le coût des ventes par les stocks moyens. Dans cet exemple, l’auditeur teste la fiabilité des données utilisées lorsqu’il refait le calcul (c’est-à-dire effectuer un rapprochement entre les données entrées et les données qui ont été utilisées pour faire d’autres tests dans le cadre de l’audit).

Lorsque l’hypothèse relative à la rotation des stocks est établie à un niveau ventilé, l’auditeur adapte son test en conséquence. Pour concevoir un test à même de vérifier le caractère approprié d’une hypothèse ventilée, l’auditeur peut notamment comprendre le processus appliqué par la direction pour calculer le taux de rotation à un niveau ventilé (notamment tenir compte de la manière dont la direction apprécie la fiabilité des données utilisées pour faire le calcul), puis tester ce processus.

L’auditeur évalue aussi si le niveau de ventilation utilisé pour analyser l’hypothèse est approprié, en tenant compte de l’incidence possible d’un changement dans le degré de ventilation de l’hypothèse sur l’estimation globale. Ainsi, pour analyser les écarts dans les coûts de la main-d’œuvre directe et les coûts indirects, le taux de rotation hypothétique utilisé par la direction devrait représenter la durée approximative de production pour amener les stocks de produits en cours et de produits finis à un état d’achèvement. Généralement, les stocks de produits en cours et de produits finis n’ont pas le même taux de rotation que les stocks moyens, car ce taux est calculé à l’aide de la moyenne de l’ensemble des stocks qui comprend le temps pendant lequel les matières premières restent dans les stocks (à savoir tout le processus de production : de l’achat des matières premières jusqu’à la vente des produits finis). Il peut donc être approprié pour la direction d’utiliser une autre hypothèse pour les écarts de coût des matières premières que celle pour les écarts dans les coûts de la main-d’œuvre directe et les coûts indirects.

Une analyse distincte peut aussi être nécessaire pour les écarts associés aux marchandises reçues, mais non facturées, vu que l’écart connexe n’est généralement pas consigné tant que la facture n’est pas reçue. Cette analyse examinerait s’il conviendrait d’ajuster le coût des stocks à la clôture pour refléter la différence entre le prix facturé prévu et le coût standard des stocks. Les données récentes sur les factures pour des produits similaires (p. ex. la dernière facture pour le même produit) ou des factures reçues après la clôture peuvent fournir des éléments probants à l’égard du prix facturé qui est prévu.

Tester les données sous-jacentes utilisées dans l’analyse faite par la direction de la comptabilisation des écarts dans le coût des stocks

Directives du BVG

Les données sous-jacentes utilisées pour estimer la portion des écarts à comptabiliser dans le coût des stocks de clôture correspondent aux écarts établis dans le grand livre général. L’auditeur teste l’exhaustivité et l’exactitude de ces données (c’est-à-dire des écarts) utilisées par la direction dans son analyse de la comptabilisation des écarts dans le coût des stocks. Lorsque les tests des achats de matières, des coûts de la main-d’œuvre directe et des coûts indirects de production fixes et variables sont bien conçus, ils fournissent des éléments probants à l’égard de l’exhaustivité et de l’exactitude des données sous-jacentes utilisés par la direction pour effectuer son analyse des écarts.