Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

3101 Recours à un spécialiste en comptabilité ou en audit

avr.-2018

Contenu de la présente section

Évaluation de la nécessité d’avoir recours à un spécialiste en comptabilité ou en audit

Considérations relatives au spécialiste en comptabilité ou en audit, y compris ses responsabilités

Directives du BVG

« Spécialiste en comptabilité ou en audit » désigne un employé du BVG possédant une expertise en comptabilité ou en audit.

Un spécialiste en comptabilité ou en audit qui met en œuvre des procédures d’audit dans le cadre d’une mission est considéré comme un membre de l’équipe de mission, tel que défini dans la section BVG Audit 3060.

La mise en œuvre de procédures d’audit dans le cadre d’une mission comporte la mise en œuvre de procédures de planification des travaux ou d’évaluation des risques et la conception ou la mise en œuvre de procédures par rapport aux risques identifiés (ou les deux) dans le but de recueillir des éléments probants suffisants et appropriés, ainsi que la réalisation d’activités connexes. Cela comporte aussi des activités de revue. Le simple fait de fournir des conseils après avoir été consulté n’est pas considéré comme une procédure d’audit dans le cadre d’une mission. Par conséquent, les exigences applicables en vertu des NCA sont fonction du type de procédures mises en œuvre et du rôle des spécialistes dans le cadre de la mission. Se reporter à la section BVG Audit 3081 pour obtenir d’autres indications sur les consultations.

Il faut établir une distinction entre l’expertise en comptabilité ou en audit et l’expertise dans un autre domaine pour déterminer s’il faut avoir recours à un tiers à titre de spécialiste en comptabilité ou en audit (la NCA 220, « Contrôle qualité d’un audit d’états financiers » s’applique alors) ou à titre d’expert choisi par l’auditeur (la NCA 620, « Utilisation par l’auditeur des travaux d’un expert de son choix » s’applique s’il s’agit d’un expert externe choisi par l’auditeur, ou les NCA 220 et NCA 620 s’appliquent toutes deux s’il s’agit d’un expert interne choisi par l’auditeur). Cela a une incidence sur les exigences applicables des NCA et les procédures à mettre en œuvre. Se reporter à la section BVG Audit 3092 pour obtenir des directives complémentaires sur la distinction entre l’expertise en comptabilité ou en audit et l’expertise dans un autre domaine.

Se reporter à la section BVG Audit 3092 pour obtenir des exemples de spécialistes en comptabilité ou en audit.

Directives des NCA

Pour déterminer si l’équipe de mission possède la compétence et les capacités appropriées, l’associé responsable de la mission peut notamment prendre en considération les aspects suivants : (NCA 220.A72)

-

la compréhension et l’expérience pratique de missions d’audit de nature et de complexité semblables à la mission en question, acquises par une formation appropriée et la participation à de telles missions;

-

la compréhension des normes professionnelles et des exigences légales et réglementaires applicables;

-

une expertise dans les domaines spécialisés de la comptabilité et de l’audit;

-

une expertise dans les technologies de l’information utilisées par l’entité, ou les outils ou les techniques automatisés auxquels l’équipe de mission prévoit d’avoir recours pour planifier et réaliser la mission d’audit;

-

la connaissance des secteurs dans lesquels l’entité auditée exerce ses activités;

-

la capacité de faire preuve d’esprit critique et d’exercer un jugement professionnel;

-

la compréhension des politiques ou procédures du cabinet.

Directives du BVG

Il incombe au responsable de la mission de décider, avec l’aide du gestionnaire d’équipe, s’il convient d’avoir recours à un spécialiste en comptabilité ou en audit dans le cadre de la mission. Cette réflexion commence au début du cycle de la mission, c’est-à-dire à l’étape de l’acceptation et du maintien de la mission ou à celle de la mobilisation. La nécessité d’avoir recours à un spécialiste en comptabilité ou en audit peut toutefois survenir n’importe quand durant l’audit.

Il y a plusieurs domaines pour lesquels le recours à un spécialiste en comptabilité ou en audit peut être avantageux pour la mission. Les spécialistes auxquels on a le plus souvent recours sont les spécialistes en audit informatique (BVG Audit 3102), les spécialistes en assurance des contrôles, et les spécialistes en analyses de données.

La section BVG Audit 3092 contient des exemples de situations dans lesquelles un spécialiste en comptabilité ou en audit peut aider à obtenir une compréhension de l’entité et de son environnement, à cerner et à évaluer les risques d’anomalies significatives et à effectuer des tests dans le cadre du processus d’audit. On y indique aussi les services du BVG où il est possible de trouver ces spécialistes. Il est rare qu’on ne trouve pas l’expertise en comptabilité ou en audit au BVG. Par conséquent, il est peu probable que l’auditeur ait recours à une ressource externe en la matière.

Lorsqu’ils évaluent la nécessité d’avoir recours à un spécialiste en comptabilité ou en audit, le responsable de la mission et le gestionnaire d’équipe doivent aussi tenir compte de ce qui suit :

-

l’expertise technique nécessaire au sein de l’équipe, y compris dans des domaines spécialisés de la comptabilité ou de l’audit;

-

la taille et la complexité des activités de l’entité;

-

l’importance des changements dans les activités ou le secteur d’activité de l’entité (nouvelles technologies, nouveaux marchés, nouveaux concurrents, etc.);

-

l’existence de récentes défaillances des contrôles au sein de l’entité ou dans d’autres sociétés du même secteur d’activité;

-

les obligations réglementaires locales en matière de gestion des risques et de gouvernance;

-

l’évolution technique de la fonction de gestion des risques de l’entité;

-

le niveau d’éléments probants requis provenant des systèmes et des processus non financiers.

Se reporter à la section BVG Audit 5513 pour obtenir des directives sur le spécialiste interne en matière de fraude.

Directives du BVG

Les responsabilités du spécialiste en comptabilité ou en audit varient selon la mission, le domaine d’expertise de ce spécialiste et ses rapports avec l’équipe de mission. Toutefois, quels que soient les travaux effectués par le spécialiste en comptabilité ou en audit, l’opinion sur les états financiers incombe au responsable de la mission.

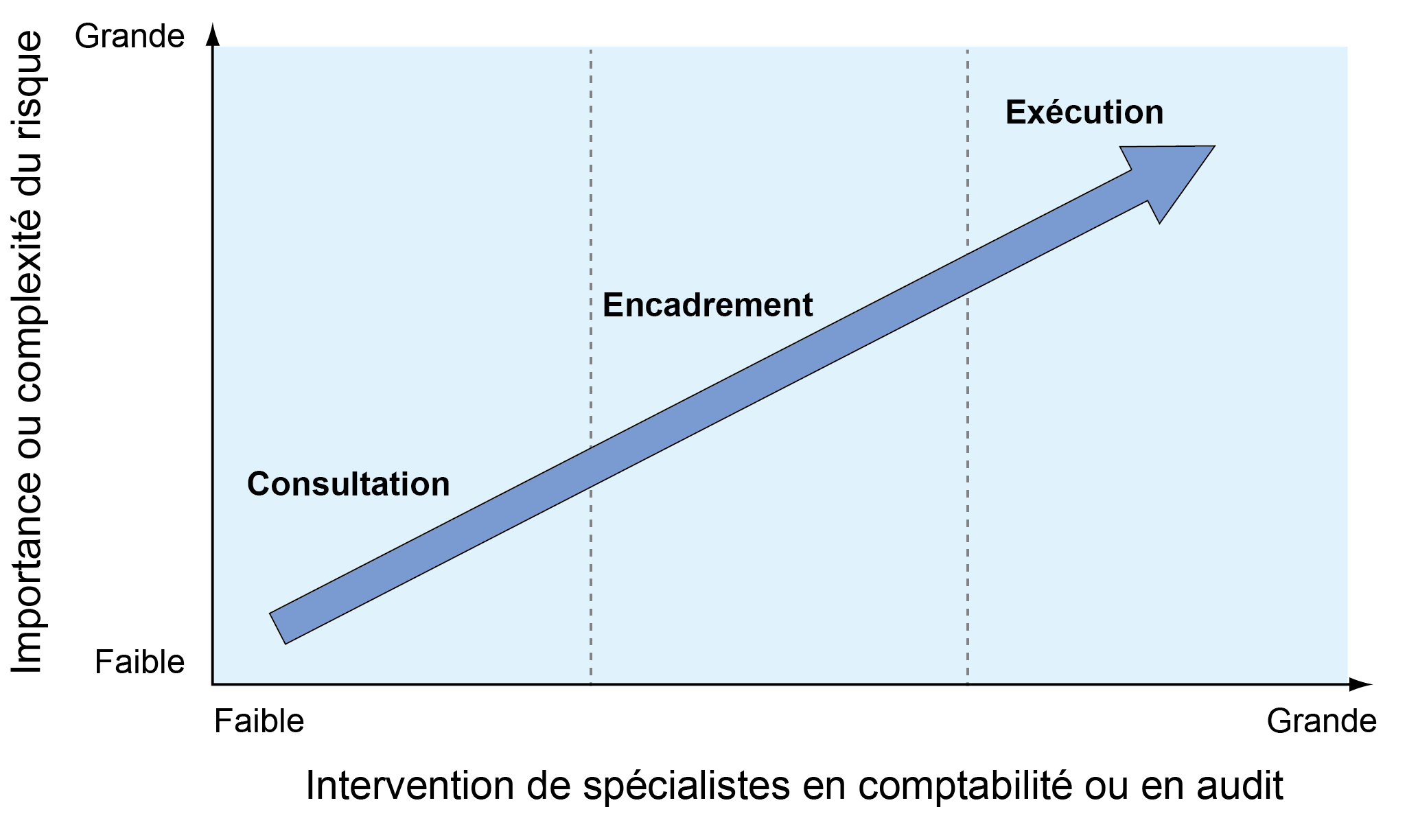

Si l’auditeur a recours à un spécialiste en comptabilité ou en audit, il doit déterminer la nature, le calendrier et l’étendue du rôle de ce spécialiste, de concert avec ce dernier. En général, la nécessité d’avoir recours à un spécialiste en comptabilité ou en audit et le rôle de ce spécialiste varient, selon que le spécialiste agit dans un cadre de consultation, de supervision/d’encadrement ou d’exécution de travaux, comme le montre le tableau ci-dessous :

Si le spécialiste joue un rôle de consultation, sa participation peut se résumer à formuler des conseils sur la détermination des risques importants, compte tenu des activités de l’entité et des changements qui sont survenus depuis l’exercice précédent. Le spécialiste en comptabilité ou en audit peut contribuer à la préparation des principales réunions. Lorsque le spécialiste agit uniquement à titre consultatif, on ne considère pas qu’il met en œuvre des procédures d’audit dans le cadre de la mission.

Si le spécialiste procure de l’encadrement, sa participation vise généralement des secteurs qui subissent des changements et consiste habituellement à être présent aux principales réunions, et à offrir de l’aide au cours du processus d’évaluation des risques. Le spécialiste en comptabilité ou en audit peut aussi encadrer d’autres membres de l’équipe lorsqu’il exécute des travaux dans son domaine d’expertise. Dans ce rôle le spécialiste peut participer au processus de revue, après s’être entendu avec le gestionnaire d’équipe ou le responsable de la mission, conformément à la section BVG Audit 3071. En pareil cas, la revue par le spécialiste doit être étayée.

Lorsqu’il participe à l’exécution des travaux, le spécialiste en comptabilité ou en audit met en œuvre des procédures dans son domaine d’expertise, ce qui représente un risque élevé si l’environnement est complexe ou si des changements d’importance se sont produits. Il prend alors part à tous les aspects du processus d’audit. Les secteurs à risque élevé exigent normalement deux niveaux de revue détaillée, de la part du superviseur du spécialiste et du gestionnaire d’équipe ou du responsable de la mission. La revue effectuée par le gestionnaire d’équipe ou le responsable de la mission vise à déterminer si les travaux du spécialiste sont adéquats, et notamment si ses constatations ou conclusions sont pertinentes et raisonnables, et si elles cadrent avec les autres éléments probants.

C’est au responsable de la mission qu’incombe la responsabilité première de communiquer à l’entité (conseil d’administration, comité d’audit ou autre organe de gouvernance semblable) toute question d’importance pouvant survenir au cours de la mission. Le spécialiste en comptabilité ou en audit peut toutefois aider le responsable de la mission dans ce rôle et participer à d’éventuelles communications à cet égard en qualité d’expert du domaine.

On s’attend également à ce que le spécialiste en comptabilité ou en audit maintienne une communication continue et efficace avec le gestionnaire d’équipe. Lorsqu’il exécute des travaux d’audit, le spécialiste doit documenter ses travaux de manière suffisamment détaillée pour permettre à l’examinateur d’acquérir une compréhension de la nature, du calendrier et de l’étendue des procédures mises en œuvre, des résultats des tests, des éléments probants obtenus, des questions importantes qui ont été soulevées, des jugements importants qu’il a posés et des conclusions qu’il a tirées. La documentation devra être adaptée aux circonstances de l’entité et aux travaux effectués. Dans certains cas, un seul mémoire exhaustif suffira; dans d’autres, un programme de travail entièrement exécuté pourrait être requis. Si les spécialistes en comptabilité ou en audit du BVG ont préparé des documents et des modèles de rapport ou des étapes standard, il incombe au responsable de la mission de déterminer si cette documentation et le rapport définitif du spécialiste sont suffisants et complets.

Un spécialiste en comptabilité ou en audit doit en tout temps être indépendant des entités qu’il audite. Se reporter à la section BVG Audit 3031 pour obtenir des précisions relatives à l’indépendance.

|

Conseil d’audit Le fait de regrouper les spécialistes en comptabilité ou en audit, sous le signe de la cohésion, favorise l’échange de différents points de vue sur les questions, les risques et les possibilités provenant de multiples sources. Cela permet d’éclairer la prise de décisions de l’entité en fonction de l’expérience personnelle des spécialistes avec des entités semblables. En ayant des rapports avec les spécialistes de l’équipe de mission, l’entité a accès à des informations pertinentes qui lui permettent de connaître sa performance relative par rapport à des entités semblables et aux pratiques exemplaires en vigueur. |

Divergences d’opinion

C’est au responsable de la mission qu’il incombe de déterminer les rôles et responsabilités au sein de l’équipe, y compris ceux des spécialistes en comptabilité ou en audit. S’il survient des divergences d’opinion quant aux décisions du responsable de la mission au sujet du degré de participation du spécialiste, se reporter aux directives de la section BVG Audit 3082 pour régler ces divergences.

Directives du BVG

Les travaux réalisés dans le cadre de la mission par un spécialiste en audit informatique, par exemple, ou par un spécialiste en comptabilité ou en audit, doivent être conformes à la politique sur la documentation (et la conservation des documents) contenue dans la section BVG Audit 1111 traite de la nature et de l’étendue de la documentation d’audit. Les principales considérations à cet égard sont les suivantes :

-

La base de données et/ou le dossier de la mission sont les seuls dépôts centraux pour documenter l’opinion d’audit. Se reporter à la section BVG Audit 1112.

En général, les éléments suivants liés aux travaux exécutés au moyen d’outils technologiques par un spécialiste en comptabilité ou en audit doivent être documentés dans le dossier d’audit :

-

l’étendue et l’objet des travaux à mettre en œuvre, lesquels ont été convenus avec les membres de l’équipe de mission de base, c’est-à-dire en général :

-

la population à tester (consolidation, ensembles de livres comptables donnés, codes d’entités ou de sociétés, configurations de systèmes informatiques, paramètres de sécurité informatique, etc.);

-

les systèmes financiers ou les données de base compris dans un test de corroboration détaillé effectué au moyen de techniques d’audit assistées par ordinateur (TAAO), pour tester l’existence des opérations au niveau de détail approprié (p. ex. consolidation, grand livre général, grand livre auxiliaire);

-

les systèmes financiers ou les données de base compris dans un test des contrôles internes de l’entité (au niveau des applications ou des contrôles informatiques généraux), pour tester l’existence de la population à tester (p. ex. configurations du système, paramètres de sécurité de l’application);

-

les risques d’audit à traiter au moyen des tests;

-

les procédures particulières à mettre en œuvre;

-

le calendrier des procédures à mettre en œuvre.

-

-

une description des travaux effectués, y compris :

-

un rapport détaillé, préférablement en format MS Word ou MS Excel, de toutes les TAAO ou autres procédures mises en œuvre, y compris la nature, le calendrier, l’étendue et les résultats des tests effectués, le nom de la personne qui a effectué ces travaux et la date à laquelle on les a effectués;

-

les détails relatifs à la propriété intellectuelle des outils utilisés pour faire l’analyse (p. ex. IDEA);

-

la description du fichier original de l’entité qui a servi pour chaque rapport et la source des données obtenues (c.-à-d. la personne, le système et la date de réception);

-

les changements ou les ajouts à l’étendue originale;

-

un résumé de l’analyse et des constatations;

-

toute mesure de suivi exigée de l’équipe de mission.

-

Le spécialiste en comptabilité ou en audit, en coordination avec l’équipe de mission de base, doit consigner dans le dossier d’audit tout document devant être conservé en vertu des directives sur la conservation des documents contenues dans les sections BVG Audit 1190 et BVG Audit 1170.

Il n’est pas nécessaire de consigner dans le dossier d’audit le fichier de données original fourni par l’entité, d’où ont été extraites les données pour exécuter les TAAO (ou des procédures équivalentes), tant que la documentation de l’audit satisfait aux exigences mentionnées précédemment et à celles qui figurent dans la rubrique « Détermination des éléments faisant l’objet de tests » de la section BVG Audit 1111. Cependant, l’auditeur peut vouloir conserver le fichier de données original dans la documentation de l’audit. Dans ce cas, le fichier de données original sera archivé avec les autres éléments de la documentation d’audit, conformément à la politique sur l’archivage contenue dans la section BVG Audit 1171. Le fichier de données peut être archivé de l’une des façons suivantes :

-

entrer directement dans le dossier d’audit les données extraites, et les archiver avec les autres fichiers relatifs à la mission;

-

conserver une copie du CD ou du DVD dans un classeur et l’archiver conformément aux procédures s’appliquant aux copies sur support physique mentionnées dans la section BVG Audit 1171.

Si le spécialiste en comptabilité ou en audit désire conserver une copie des données, il peut le faire tant que l’original reste consigné dans la documentation de l’audit de la manière décrite ci-dessus, et tant et aussi longtemps que la copie conservée par le spécialiste est une copie « nettoyée » des données qui correspond aux données fournies par l’entité. Voici quelques bonnes raisons de conserver une copie :

-

exécution d’analyses chronologiques portant sur plus d’un exercice;

-

facilitation du regroupement de données de l’exercice subséquent par l’entité;

-

formation de nouveaux membres de l’équipe de mission afin qu’ils puissent acquérir une compréhension des nuances dans les données.

De plus, pour conserver une copie nettoyée du fichier de données à l’extérieur du dossier d’audit, le spécialiste en comptabilité ou en audit (p. ex. le spécialiste en audit informatique) devra établir un processus de protection de la copie des données extraites contre tout accès non autorisé ou toute modification des données.

Le spécialiste en comptabilité ou en audit ne peut conserver aucune donnée d’audit sur un ordinateur portatif personnel. De tels éléments probants font partie de la documentation de l’audit et, conformément à la politique mentionnée dans la section BVG Audit 1112, aucune copie ne peut en être conservée sur un ordinateur ou un fichier personnel.

Les procédures énoncées ci-dessus s’appliquent également lorsque le spécialiste interne choisi par l’auditeur utilise des outils technologiques dans le cadre de l’audit. Se reporter à la section BVG Audit 3096 pour obtenir des directives sur la documentation des travaux effectués par un spécialiste choisi par l’auditeur.