Annual Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

5043.3 Évaluation des risques au niveau des assertions contenues dans les postes des états financiers

sept.-2022

Contenu de la présente section

Évaluation des facteurs de risque inhérent

Détermination du niveau de risque inhérent

Exigences des NCA

En ce qui concerne les risques d’anomalies significatives qu’il a identifiés au niveau des assertions, l’auditeur doit évaluer le risque inhérent en déterminant la probabilité et l’ampleur des anomalies. Ce faisant, l’auditeur se demande comment, et dans quelle mesure : (NCA 315.31)

a) les facteurs de risque inhérent ont une incidence sur la possibilité que les assertions pertinentes comportent des anomalies;

b) les risques d’anomalies significatives au niveau des états financiers ont une incidence sur l’évaluation du risque inhérent pour ce qui est des risques d’anomalies significatives au niveau des assertions.

Directives des NCA

La présente annexe donne des explications supplémentaires sur les facteurs de risque inhérent ainsi que sur les éléments que l’auditeur peut prendre en considération pour acquérir une compréhension des facteurs de risque inhérent et en tenir compte dans l’identification et l’évaluation des risques d’anomalies significatives au niveau des assertions. (NCA 315.Annexe 2)

Facteurs de risque inhérent

Les facteurs de risque inhérent sont les caractéristiques des événements ou situations ayant une incidence sur la possibilité qu’une assertion portant sur une catégorie d’opérations, un solde de compte ou une information à fournir comporte une anomalie, que celle‑ci résulte d’une fraude ou d’une erreur, avant prise en considération des contrôles. Parmi ces facteurs, qui peuvent être qualitatifs ou quantitatifs, il y a la complexité, la subjectivité, le changement, l’incertitude et la vulnérabilité aux anomalies résultant de partis pris de la direction ou d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent. Lorsque, conformément aux alinéas 19 a) et b), l’auditeur acquiert une compréhension de l’entité et de son environnement ainsi que du référentiel d’information financière applicable et des méthodes comptables retenues par l’entité, il acquiert aussi une compréhension de la façon dont les facteurs de risque inhérent influent, dans le cadre de la préparation des états financiers, sur la possibilité que les assertions comportent des anomalies. (NCA 315. Annexe 2.1)

Voici des exemples de facteurs de risque inhérent qui concernent la préparation de l’information exigée par le référentiel d’information financière applicable (dans le présent paragraphe, cette information est désignée par l’expression «information exigée») : (NCA 315. Annexe 2.2)

-

Complexité — La complexité découle de la nature de l’information exigée ou de la manière dont elle est préparée, notamment lorsque les processus entourant sa préparation présentent des difficultés inhérentes. Ainsi, il peut y avoir de la complexité, par exemple :

-

lorsqu’on calcule les provisions pour les remises accordées par des fournisseurs, car il faut parfois prendre en considération différentes modalités commerciales convenues avec un grand nombre de fournisseurs ou tenir compte de nombreuses modalités commerciales interreliées qui sont toutes pertinentes pour le calcul des remises à verser;

-

lorsqu’on établit une estimation comptable pour laquelle il existe un grand nombre de sources de données possibles qui présentent chacune des caractéristiques différentes, et que le traitement de ces données comporte de nombreuses étapes interreliées, ce qui augmente les difficultés inhérentes à l’identification, à la saisie, à l’obtention, à la compréhension ou au traitement des données.

-

-

Subjectivité — Les contraintes inhérentes qui limitent la capacité de préparer l’information exigée avec objectivité, telles que le manque de connaissances ou d’informations, peuvent obliger la direction à faire un choix ou à porter des jugements subjectifs quant à l’approche qu’il convient d’adopter et aux informations à inclure dans les états financiers, ce qui implique une part de subjectivité. S’il y a plus d’une façon de préparer l’information exigée, on peut arriver à différents résultats tout en respectant les exigences du référentiel d’information financière applicable. Plus on manque de connaissances ou de données, plus la subjectivité des jugements pouvant être portés par des personnes raisonnablement bien informées et indépendantes augmente et plus l’éventail des résultats possibles est large.

-

Changement — Le changement résulte d’événements ou de situations qui, avec le temps, ont une incidence sur les affaires de l’entité ou sur l’environnement dans lequel elle exerce ses activités, que ce soit sur le plan économique, comptable, réglementaire, sectoriel ou autre, et dont les effets sont reflétés dans l’information exigée. De tels événements ou situations peuvent survenir au cours d’une période de présentation de l’information financière, ou entre deux périodes. Ainsi, les modifications apportées aux exigences du référentiel d’information financière applicable ou les faits nouveaux concernant l’entité et son modèle d’entreprise ou l’environnement dans lequel elle exerce ses activités peuvent donner lieu à des changements. Ces changements peuvent influer sur les hypothèses ou les jugements de la direction, notamment en ce qui concerne le choix de méthodes comptables ou la façon dont les estimations comptables et les informations y afférentes sont préparées.

-

Incertitude — Il y a de l’incertitude lorsqu’il n’est pas possible de préparer l’information exigée en se fondant uniquement sur des données qui sont suffisamment précises et complètes et qui sont vérifiables au moyen d’une observation directe. Il est alors parfois nécessaire d’adopter une approche reposant sur les connaissances disponibles afin de préparer l’information exigée à l’aide de données observables suffisamment précises et complètes, dans la mesure où de telles données sont disponibles, et, lorsqu’elles ne le sont pas, au moyen d’hypothèses raisonnables qui sont étayées par les données disponibles les plus appropriées. Les contraintes qui limitent la disponibilité des connaissances ou des données et qui sont indépendantes de la volonté de la direction (sous réserve des contraintes de coût, le cas échéant) créent de l’incertitude et ont un effet inévitable sur la préparation de l’information exigée. Par exemple, lorsque le montant en numéraire exigé ne peut être déterminé avec précision et que le dénouement de l’estimation n’est pas connu avant la date de finalisation des états financiers, il y a de l’incertitude d’estimation.

-

Vulnérabilité aux anomalies résultant de partis pris de la direction ou d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent — La vulnérabilité aux anomalies résultant de partis pris de la direction découle de situations pouvant amener la direction à manquer de neutralité, intentionnellement ou non, au moment de préparer l’information exigée. Les partis pris de la direction sont souvent associés à des situations (indices d’un parti pris possible de la direction) qui peuvent donner lieu à un manque de neutralité dans les jugements de la direction et, par conséquent, à une anomalie significative qui, si elle est intentionnelle, constitue une fraude. L’existence de motifs ou de pressions qui influent sur le risque inhérent (dont la volonté d’atteindre un objectif, comme un résultat net ou un ratio de fonds propres attendu) en incitant la direction à manquer de neutralité, et l’existence de circonstances favorables à un tel manque sont des exemples de tels indices. Les facteurs qui touchent plus précisément la vulnérabilité aux anomalies résultant de fraudes associées à des informations financières mensongères et à des détournements d’actifs sont décrits aux paragraphes A1 à A5 de la NCA 240.

Lorsque la complexité fait partie des facteurs de risque inhérent qui sont présents, on peut supposer que la direction devra utiliser des processus complexes pour préparer l’information, et que ceux‑ci seront particulièrement difficiles à mettre en œuvre. Il se pourrait donc que des compétences et des connaissances spécialisées soient nécessaires et que la direction soit obligée d’avoir recours à un expert de son choix. (NCA 315.Annexe 2.3)

Lorsque le jugement de la direction comporte une grande part de subjectivité, la vulnérabilité aux anomalies résultant de partis pris, intentionnels ou non, de la direction peut augmenter. Par exemple, dans un cas où la direction a dû porter des jugements importants pour établir des estimations comptables identifiées comme présentant un degré élevé d’incertitude d’estimation, il se peut que des partis pris, intentionnels ou non, se dégagent des conclusions de la direction quant aux méthodes, aux données et aux hypothèses à employer. (NCA 315.Annexe 2.4)

Exemples d’événements et de situations pouvant donner lieu à des risques d’anomalies significatives.

Le tableau ci‑après donne des exemples d’événements (dont des opérations) et de situations pouvant indiquer l’existence de risques d’anomalies significatives dans les états financiers, au niveau des états financiers ou au niveau des assertions. Les exemples suivants, regroupés par facteur de risque inhérent, couvrent un large éventail d’événements et de situations, mais ne sont pas tous pertinents pour toutes les missions d’audit, et la liste des exemples n’est pas nécessairement exhaustive. Les événements et situations ont été classés en fonction du facteur de risque inhérent qui pourrait avoir la plus grande incidence dans les circonstances. Il est important de noter qu’en raison des interrelations entre les facteurs de risque inhérent, les événements et les situations donnés en exemple sont également susceptibles d’être touchés, à différents degrés, par d’autres facteurs de risque inhérent. (NCA 315.Annexe 2.5)

| Facteur de risque inhérent | Exemples d’événements ou de situations pouvant indiquer l’existence de risques d’anomalies significatives au niveau des assertions |

| Complexité |

Réglementation :

Modèle d’entreprise :

Référentiel d’information financière applicable :

Opérations :

|

|

Subjectivité |

Référentiel d’information financière applicable :

|

| Changement |

Conjoncture économique :

Marchés :

Perte de clients :

Modèle sectoriel :

Modèle d’entreprise :

Situation géographique :

Structure de l’entité :

Ressources humaines :

Informatique :

Référentiel d’information financière applicable :

Capital :

Réglementation :

|

| Incertitude |

Informations :

|

| Vulnérabilité aux anomalies résultant de partis pris de la direction ou d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent |

Informations :

Opérations :

|

Autres événements ou situations pouvant indiquer l’existence de risques d’anomalies significatives au niveau des états financiers :

-

Manque de personnel possédant les compétences appropriées en comptabilité et en information financière.

-

Déficiences du contrôle (notamment en ce qui concerne l’environnement de contrôle ainsi que les processus d’évaluation des risques et de suivi par l’entité), surtout celles que la direction n’a pas cherché à résoudre.

-

Anomalies et erreurs dans le passé ou volume important d’ajustements en fin de période.

Directives du BVG

Selon la NCA 315.31, lorsque l’auditeur évalue les risques d’anomalies significatives, il doit se demander dans quelle mesure les facteurs de risque inhérent ont une incidence sur la possibilité que les assertions pertinentes comportent des anomalies.

Plus simplement, les facteurs de risque inhérent sont les caractéristiques de certaines situations et de certains événements pertinents pour l’entité auditée qui peuvent influer sur la possibilité qu’une assertion contienne une anomalie résultant de fraudes ou d’erreurs. L’auditeur utilise les informations recueillies pendant la phase de compréhension du processus d’évaluation du risque du BVG pour évaluer la mesure dans laquelle les facteurs de risque inhérent influent sur la possibilité que les assertions pertinentes contiennent des anomalies, que celles‑ci résultent de fraudes ou d’erreurs. L’auditeur fonde son évaluation du niveau de risque inhérent sur la mesure dans laquelle les facteurs de risque inhérent, seuls ou en association avec d’autres, influent sur les assertions pertinentes.

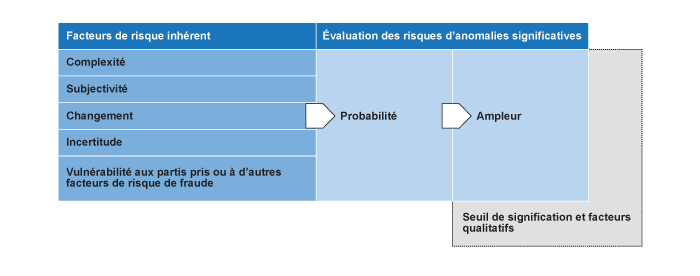

Pour déterminer s’il y a un risque d’anomalies significatives au niveau des assertions d’un poste des états financiers, l’auditeur évalue la probabilité qu’une anomalie se produise et l’ampleur qu’elle pourrait prendre, le cas échéant. Les facteurs de risque inhérent sont généralement les principaux éléments pris en compte par l’auditeur dans son évaluation de la probabilité qu’une anomalie se produise. En outre, il peut être important de tenir compte de facteurs de risque inhérent dans l’évaluation de l’ampleur possible d’une anomalie, si elle se produisait, mais la taille du poste des états financiers et les facteurs qualitatifs sont également des considérations importantes. Le diagramme ci‑dessous illustre le rôle typique des facteurs de risque inhérent dans l’évaluation de la probabilité et de l’ampleur des risques d’anomalies significatives.

La mesure dans laquelle les facteurs de risque inhérent influent sur un poste des états financiers important a une incidence sur le niveau de risque inhérent sur l’échelle de risque (c.‑à‑d., normal élevé ou important). Lorsque l’auditeur détermine que les facteurs de risque inhérent ont une incidence élevée sur un poste important, la probabilité d’une anomalie est plus élevée, ce qui indique un niveau plus élevé de risque inhérent.

L’auditeur tiendra compte de l’évaluation des facteurs de risque inhérent dans sa conclusion sur le niveau de risque inhérent. Par exemple, si l’auditeur a déterminé la vulnérabilité aux partis pris de la direction relativement au solde estimatif d’une prestation de cessation d’emploi, il peut y avoir un risque d’anomalie significative soit au niveau de l’assertion, soit au niveau des états financiers. Si l’auditeur détermine que ce risque élevé d’un parti pris possible de la direction correspond à un risque d’anomalies significatives résultat de fraudes ou d’erreurs (soit au niveau des assertions, soit au niveau des états financiers), il considérerait ce risque comme étant important conformément à la NCA 240.28.

Lorsqu’il évalue l’ampleur d’une anomalie possible, l’auditeur prend en considération le seuil de signification quantitatif et les facteurs qualitatifs pertinents. Toutefois, la taille du solde du compte concerné relativement au seuil de signification n’est pas la seule considération pertinente pour déterminer l’ampleur d’une anomalie possible. Par exemple, le montant comptabilisé d’une provision pour litiges peut, individuellement, être non significatif, mais être tout de même surévalué de manière significative.

L’auditeur documente son évaluation des facteurs de risque inhérent pour des postes des états financiers importants dans le logiciel pour les feuilles de travail d’audit . Il n’est pas tenu de fournir des documents explicatifs distincts pour justifier son évaluation s’il juge que les facteurs de risque inhérent sont de niveau faible. Toutefois, il doit documenter la justification de son évaluation s’il considère que les facteurs de risque inhérent sont de niveau modéré ou élevé. Cette documentation étaye ses conclusions de l’évaluation du risque et décrit la justification sous‑tendant les jugements portés lors de l’évaluation du risque. Lorsque l’auditeur documente les raisons motivant son évaluation des facteurs de risque inhérent, il documente les situations et les événements précis qui l’ont amené à considérer, par suite de son évaluation, que les facteurs de risque inhérent précis sont de niveau élevé ainsi que les considérations pertinentes qui ont été évaluées dans le cadre des procédures d’évaluation des risques. La documentation doit être suffisante pour permettre à un auditeur expérimenté de comprendre les résultats des procédures, les conclusions tirées et les jugements professionnels connexes qui ont été posés pour tirer ces conclusions.

La section Directives des NCA ci‑dessus donne des exemples d’événements et de situations pouvant donner lieu à des risques d’anomalies significatives au niveau des assertions. En plus des directives des NCA, il peut être utile de considérer les autres directives d’audit et exemples du BVG ci‑dessous :

|

Facteur de risque inhérent |

Commentaires |

Exemples |

| Complexité |

La complexité peut faire augmenter le risque inhérent, car lorsque la direction s’appuie sur un processus complexe, cela accroît la probabilité que les informations sous‑jacentes utilisées pour déterminer le solde du compte soient mal identifiées, mal comprises ou mal appliquées. Dans de tels cas, il peut être plus probable que le poste des états financiers contienne une anomalie. Lorsque l’auditeur détermine qu’un poste des états financiers est touché par un niveau important de complexité, il évalue s’il est nécessaire de recourir à un spécialiste de la comptabilité ou de l’audit ou à un expert de son choix pour l’aider à identifier et/ou à répondre aux risques d’anomalies significatives qu’il a évalués. L’auditeur détermine si le recours par la direction à un expert de son choix indique un certain niveau de complexité et que cela peut donc être un facteur à prendre en compte pour décider, lors de la planification de l’audit, si l’équipe de mission a besoin de compétences ou de connaissances spécialisées. |

Il est moins probable que l’assertion relative à l’exactitude touchant une opération de vente pour laquelle il y a un nombre établi d’articles à un prix établi comporte une anomalie que l’assertion relative à l’exactitude touchant un gain pour la vente d’un prêt qui demande des calculs à la valeur actualisée des flux de trésorerie. Les entités peuvent utiliser un modèle complexe et la direction peut recourir à un expert de son choix pour déterminer l’estimation de la valeur d’utilité des immobilisations corporelles. L’utilisation d’un modèle complexe et le recours à un expert choisi par la direction pourraient indiquer un niveau élevé de complexité et nécessiter le recours à un expert interne. |

|

Subjectivité |

La subjectivité peut faire augmenter le risque inhérent, car elle accroît la probabilité d’anomalies potentielles causées par une sélection inappropriée de l’approche et des jugements inappropriés portés par l’entité. Tandis que le référentiel d’information financière applicable permet l’utilisation d’un éventail de critères d’évaluation ou de techniques, la direction devra porter des jugements quant à la sélection de ces critères ou techniques pour déterminer et comptabiliser le solde du compte et les informations y afférentes à inclure dans les états financiers. Ce processus implique une part de subjectivité parce qu’il est probable que la direction fonde son jugement sur ses expériences, ses préférences et ses opinions. Cela peut alors donner la possibilité à la direction d’exercer un parti pris. Si le référentiel d’information financière applicable prescrit des approches ou des techniques particulières à utiliser, cela peut réduire le degré de subjectivité. Il est donc primordial pour l’auditeur de comprendre les exigences du référentiel d’information financière applicable lorsqu’il évalue le risque d’anomalies significatives. |

L’entité utilise un modèle d’actualisation des flux de trésorerie dans le cadre de son évaluation du montant recouvrable des immobilisations corporelles, qui comprend un certain nombre d’hypothèses importantes (p. ex. taux d’actualisation, croissance des produits). Certaines hypothèses importantes peuvent comporter une plus grande part de subjectivité, ce qui peut donner lieu à un niveau plus élevé de risque inhérent lié à l’évaluation des immobilisations corporelles. Le référentiel d’information financière applicable peut prescrire des taux d’amortissement déterminés qui doivent être utilisés pour chaque type d’immobilisation corporelle, ce qui réduit le degré de subjectivité et peut donner lieu à un niveau plus faible de risque inhérent lié aux immobilisations corporelles. |

| Changement |

Les changements importants dans l’environnement de l’entité ou les postes particuliers des états financiers comptabilisés dans les états financiers peuvent augmenter la probabilité d’anomalies potentielles, car ces changements peuvent influer sur les hypothèses et les jugements de la direction, le choix des méthodes comptables ou des processus utilisés pour déterminer les montants des postes sous‑jacents ou la préparation des informations y afférentes appropriées. |

Les progrès technologiques, les changements apportés aux processus, ou des mesures réglementaires pourraient rendre un produit obsolète, ce qui ferait augmenter le risque inhérent lié à l’assertion relative à l’évaluation touchant les stocks. Les activités dans des pays dont la monnaie a subi une dévaluation importante ou dont l’économie est fortement inflationniste peuvent augmenter le risque inhérent lié à l’exactitude des produits et du coût des ventes présentés. La perte de clients importants peut aussi augmenter le risque lié à la viabilité de l’entreprise et indiquer l’existence d’un risque inhérent plus élevé lié à la continuité de l’exploitation. |

| Incertitude | L’incertitude découle d’un manque de données observables qui sont précises et exhaustives. Il est donc possible que l’information financière ne soit pas directement fondée sur des données vérifiables et doive ainsi reposer sur des hypothèses, ce qui peut augmenter la probabilité d’anomalies potentielles. |

Il est moins probable que l’assertion relative à l’évaluation touchant le mobilier de bureau ayant une durée de vie utile estimée de 3 ans comporte des anomalies significatives que l’assertion relative à l’évaluation de stocks qui peuvent être rendus obsolètes par des progrès technologiques. De la même manière, il est plus probable que les investissements qui s’appuient de manière importante sur des hypothèses ou des modèles qui ne peuvent pas être mis en corrélation avec de l’information venant de marchés établis comportent des anomalies significatives que les investissements fréquemment effectués dans des marchés établis. |

|

Vulnérabilité aux partis pris ou à d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent |

La vulnérabilité aux partis pris fait augmenter le risque inhérent, car cela augmente la probabilité d’anomalies potentielles découlant d’un manque de neutralité dans les jugements portés par la direction. Certains postes des états financiers peuvent être plus vulnérables aux partis pris que d’autres, en raison de leur subjectivité inhérente ou d’autres facteurs de risque identifiés dans l’évaluation des risques de l’auditeur (voir BVG Audit 5502). L’auditeur détermine si ce parti pris peut être conscient ou inconscient. Un parti pris conscient peut indiquer une intention de tromper. Une telle intention est de nature frauduleuse et l’auditeur devra en tenir compte dans son évaluation du risque de fraude conformément à la NCA 240. Selon la NCA 240, lorsque l’auditeur identifie un risque d’anomalies significatives résultat de fraudes, il doit considérer, par suite de son évaluation, que le risque est important. |

Il est plus probable que l’assertion sur la réalité liée aux produits comporte une anomalie significative découlant de l’enregistrement d’opérations fictives que l’assertion sur la réalité liée aux matières premières. Il est moins probable que l’assertion sur l’existence liée à un immeuble de bureaux comporte une anomalie significative découlant d’un vol que l’assertion sur l’existence liée à des éléments de stocks qui sont petits et se transportent facilement, comme des microprocesseurs. L’assertion sur l’évaluation liée aux immobilisations corporelles qui repose sur l’estimation faite par la direction du montant recouvrable des immobilisations corporelles, celle‑ci étant fondée sur un bon nombre d’hypothèses importantes vulnérables aux partis pris de la direction, est plus susceptible de comporter une anomalie significative que l’évaluation des stocks ayant un taux de rotation élevé. |

Interrelation entre les facteurs de risque inhérent

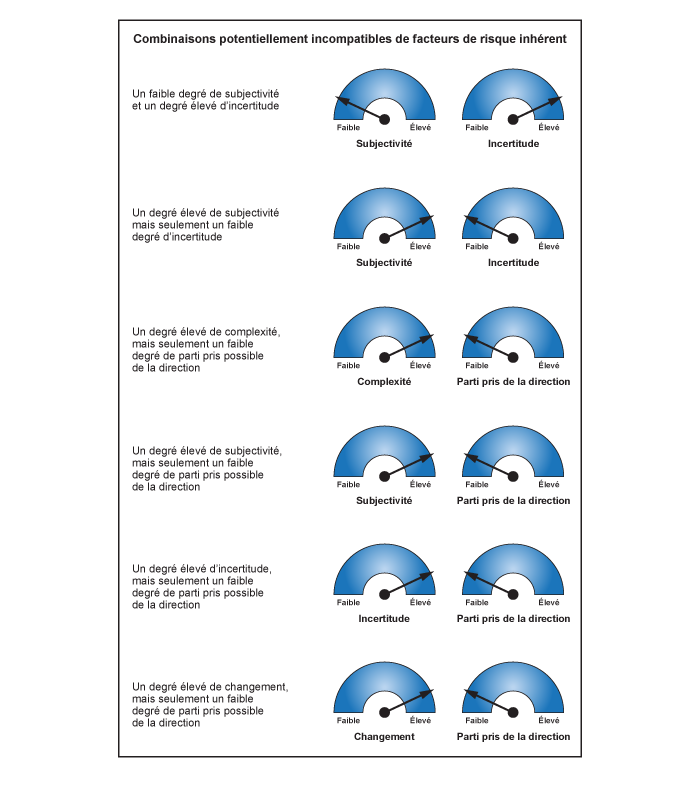

Lors de l’évaluation du risque d’anomalies significatives pour un poste des états financiers, en général, des événements ou des situations au sein de l’entité mettront en évidence la pertinence de plus d’un facteur de risque inhérent pour l’évaluation du risque inhérent. Lorsqu’une combinaison de facteurs de risque inhérent a une incidence importante sur le poste des états financiers (p. ex. l’auditeur détermine qu’il y a un degré élevé de complexité et de subjectivité), il est probable que le niveau de risque inhérent évalué soit élevé. L’auditeur considère les interrelations entre les facteurs de risque inhérent lors de son évaluation des risques inhérents.

Les interrelations entre ces facteurs différeront vraisemblablement d’une mission à l’autre et peuvent, en pratique, être difficiles à définir. Toutefois, des exemples d’interrelations qui sont susceptibles d’exister entre les facteurs de risque sont présentés ci‑après :

-

L’incertitude peut entraîner un degré de subjectivité compte tenu des limites inhérentes de la disponibilité des connaissances ou des données liées à un poste des états financiers. Par conséquent, plus le degré d’incertitude lié à un poste augmente, plus il faut faire preuve de jugement, ce qui fait aussi augmenter le degré de subjectivité.

-

L’incertitude peut aussi augmenter lorsque les techniques d’évaluation comportent une plus grande part de subjectivité, car cela donne lieu à une fourchette de résultats possibles d’une plus grande amplitude et réduit donc de manière inhérente la capacité à estimer avec précision le résultat.

-

Le degré de subjectivité influe sur la vulnérabilité aux partis pris de la direction. Ainsi, lorsque la part de subjectivité est élevée, la vulnérabilité aux anomalies résultant de partis pris, intentionnels ou non, peut également augmenter. Lorsqu’un parti pris vise intentionnellement à induire en erreur, il est de nature frauduleuse.

-

Lorsqu’il y a un degré élevé d’incertitude, de complexité ou de changement, cela peut donner l’occasion à la direction de faire preuve de parti pris ou donner lieu à des circonstances favorables à la perpétration d’une fraude, ce qui accroît le risque de parti pris de la direction ou de fraude. À l’inverse, puisqu’il est possible, du moins en principe, d’éliminer tout parti pris de la direction du processus, il s’agit donc d’une source d’anomalies potentielles plutôt que d’incertitude. C’est donc dire qu’un poste des états financiers pourrait être teinté d’un degré élevé de vulnérabilité inhérente aux partis pris de la direction, mais comporter un faible degré d’incertitude.

-

Lorsque l’entité a subi un degré élevé de changement résultant de modifications apportées à l’entité ou à son environnement, ou aux exigences du référentiel d’information financière applicable, il est probable que l’incertitude, la subjectivité et la complexité aient également augmenté.

L’auditeur fait preuve de jugement pour identifier ces interrelations et d’autres qui pourraient exister entre des facteurs de risque inhérent et évalue leur incidence, individuellement et collectivement, sur l’évaluation du risque inhérent. Il examine si l’une ou l’autre de ses évaluations de la possibilité d’anomalies découlant de facteurs de risque est incompatible en fonction des circonstances propres à la mission. Ainsi, les combinaisons décrites ci‑après pourraient être incompatibles et l’auditeur devra donc porter une attention particulière à leur justification dans son évaluation. L’auditeur documente cette justification. Les exemples ci‑après de combinaisons potentiellement incompatibles d’évaluations des facteurs de risque inhérent ne sont pas une liste exhaustive.

Exemples

Le tableau ci‑après donne un exemple d’évaluation des facteurs de risque inhérent pour divers postes des états financiers. L’évaluation du risque inhérent qui y est présentée variera selon les faits et circonstances propres à la mission et ne correspond pas à la documentation d’audit que l’auditeur doit préparer.

Contexte

L’entité est un fabricant de biens de consommation et possède trois usines de production et un centre de distribution pour un marché local en région. Les états financiers sont préparés selon les IFRS. Les activités de l’entité sont demeurées stables et profitables au cours des dernières années. Toutefois, il y a eu de récents progrès technologiques au sein de l’industrie et de nouveaux produits distinctifs concurrents ont été mis en marché par d’autres entités qui ont le potentiel de diminuer l’attrait des produits de l’entité auprès des consommateurs et, au bout du compte, de rendre ses produits obsolètes sur une période de trois ans. À court terme, la direction s’attend à conserver sa part du marché en offrant un prix réduit comparativement à celui des nouveaux produits concurrents et prévoit concevoir ses propres produits à l’aide de technologie de pointe. Aucun autre changement important dans les activités de l’entité ou son cadre d’exploitation n’a été recensé par l’auditeur lorsqu’il a acquis une compréhension de l’entité et de son environnement.

L’entité comptabilise au coût les immobilisations corporelles et utilise une méthode d’amortissement linéaire. L’entité utilise la méthode du coût standard et calcule une provision pour évaluer le stock des produits finis au plus faible coût ou évaluer la valeur nette de réalisation.

Aucun indicateur de parti pris de la direction ou d’autres risques de fraude n’a été identifié pendant les procédures d’évaluation du risque initial, y compris les procédures analytiques d’évaluation du risque. Le solde des immobilisations corporelles à la fin de l’exercice est de 150 millions de dollars et le solde des produits finis est de 40 millions de dollars. Le seuil de signification pour les travaux est de 10 millions de dollars. L’auditeur a déterminé que chacun de ces postes des états financiers constituait un poste important lié aux assertions pertinentes suivantes : exhaustivité, exactitude, existence/réalité, évaluation, droits et obligations, présentation et informations à fournir.

Évaluation des facteurs de risque inhérent

Par suite de son évaluation, l’auditeur a déterminé que deux facteurs, le changement et l’incertitude, sont de niveau modéré pour le poste des immobilisations corporelles en raison des récents progrès technologiques qui pourraient entraîner une perte de valeur des immobilisations corporelles et/ou un remplacement anticipé dès le début de la production de nouveaux produits, mais pas à court terme, car il est prévu que les ventes de produits continuent de générer des rentrées nettes de fonds. L’auditeur a déterminé que les autres facteurs de risque inhérent sont de niveau faible. Il détermine que le risque inhérent est de niveau normal pour toutes les assertions pertinentes, et il documente cette évaluation comme risque présumé d’anomalies significatives pour le poste des immobilisations corporelles, comme il est résumé dans le tableau ci‑dessous.

Par suite de son évaluation, l’auditeur a déterminé que la complexité liée au poste des produits finis était faible d’après sa compréhension des processus opérationnels liés à la production et aux stocks et du système d’établissement des coûts utilisé. Il a déterminé que deux facteurs, le changement et l’incertitude, ont une incidence modérée sur le risque d’une anomalie dans l’évaluation des produits finis compte tenu des progrès technologiques et des nouveaux produits concurrents mis en marché. L’auditeur a aussi déterminé que l’incidence de la subjectivité sur le risque d’une anomalie liée à l’évaluation des produits finis, y compris l’évaluation faite par l’entité de la valeur nette de réalisation, est de niveau modéré, en raison des jugements portés et du vaste éventail d’hypothèses importantes utilisé. L’auditeur a déterminé que le risque inhérent pour l’assertion relative à l’évaluation était de niveau élevé, selon l’évaluation des facteurs de risque inhérent et de l’ampleur des anomalies potentielles. Il documente un risque spécifique élevé pour l’assertion relative à l’évaluation concernant les produits finis ainsi que l’évaluation du risque, ce qui comprend l’évaluation du degré d’incidence des facteurs de risque inhérent, comme il est résumé dans le tableau ci‑dessous. L’auditeur détermine que le risque inhérent pour toutes les autres assertions pertinentes est de niveau normal et documente cette évaluation comme risque présumé d’anomalies significatives pour le poste des produits finis.

D’autres directives sur la façon de documenter l’évaluation des risques se trouvent à la section BVG Audit 5011.

| Facteur de risque inhérent | Immobilisations corporelles – Risque présumé d’anomalies significatives | Produits finis – Risque présumé d’anomalies significatives | Produits finis – Évaluation |

|

Complexité |

Faible | Faible | Faible |

|

Subjectivité |

Faible | Faible | Modéré |

|

Changement |

Modéré | Faible | Modéré |

| Incertitude | Modéré | Faible | Modéré |

| Vulnérabilité aux partis pris ou à d’autres facteurs de risque de fraude | Faible | Faible | Faible |

| Évaluation du niveau de risque inhérent pour les assertions pertinentes | Normal | Normal |

Élevé : Il y a un risque que l’incidence des produits concurrents réduise la demande future et les prix de vente, ce qui influera sur la valeur nette de réalisation des produits finis |

| Assertions pertinentes | Exhaustivité, exactitude, existence/réalité, évaluation, droits et obligations, présentation et informations à fournir | Exhaustivité, exactitude, existence/réalité, droits et obligations, présentation et informations à fournir | Évaluation |

Exigences des NCA

L’auditeur doit consigner dans la documentation de l’audit : (NCA 315.38)

a) les entretiens entre les membres de l’équipe de mission ainsi que les décisions importantes prises à l’issue de ces entretiens;

b) les éléments clés de la compréhension qu’il a acquise conformément aux paragraphes 19, 21, 22, 24 et 25, les sources d’informations qui lui ont permis d’acquérir cette compréhension, et les procédures d’évaluation des risques mises en œuvre;

c) son évaluation de la conception des contrôles identifiés et sa vérification de leur mise en place, conformément aux exigences du paragraphe 26;

d) les risques d’anomalies significatives qu’il a identifiés et évalués au niveau des états financiers et au niveau des assertions, y compris les risques importants et les risques pour lesquels les procédures de corroboration ne peuvent fournir, à elles seules, des éléments probants suffisants et appropriés, ainsi que le raisonnement qui sous‑tend les jugements importants portés.

Pour concevoir les procédures d’audit complémentaires à mettre en œuvre, l’auditeur doit : (NCA 330.7)

a) tenir compte des raisons qui sous‑tendent l’évaluation du risque d’anomalies significatives au niveau des assertions pour chaque catégorie d’opérations importante, chaque solde de compte important et chaque information à fournir importante, y compris :

i) la probabilité et l’ampleur des anomalies compte tenu des caractéristiques particulières de la catégorie d’opérations importante, du solde de compte important ou de l’information à fournir importante (c’est‑à‑dire le risque inhérent),

Directives des NCA

Raisons pour lesquelles l’auditeur évalue la probabilité et l’ampleur des anomalies

L’auditeur évalue, pour chacun des risques d’anomalies significatives identifiés, la probabilité qu’une anomalie se produise et l’ampleur qu’elle pourrait prendre, le cas échéant, parce que c’est l’importance de la combinaison que forment ces deux variables qui détermine où se situent ces risques sur l’échelle de risque inhérent, et que cette information aide l’auditeur à concevoir des procédures d’audit complémentaires pour répondre aux risques.(NCA 315.A205)

L’évaluation du risque inhérent pour les risques d’anomalies significatives identifiés aide aussi l’auditeur à identifier les risques importants en vue de leur donner les réponses spécifiques exigées par la NCA 330 et d’autres NCA. (NCA 315.A206)

Les facteurs de risque inhérent ont une incidence sur l’évaluation que fait l’auditeur de la probabilité et de l’ampleur des anomalies pour les risques d’anomalies significatives qu’il a identifiés au niveau des assertions. Plus une catégorie d’opérations, un solde de compte ou une information à fournir sont susceptibles de comporter des anomalies significatives, plus le risque inhérent est susceptible d’être évalué comme étant élevé. La prise en compte de la mesure dans laquelle les facteurs de risque inhérent influent sur la possibilité qu’une assertion comporte une anomalie aide l’auditeur à évaluer adéquatement le risque inhérent, pour les risques d’anomalies significatives identifiés au niveau des assertions, et à concevoir des réponses plus précises pour y répondre. (NCA 315.A207)

Échelle de risque inhérent

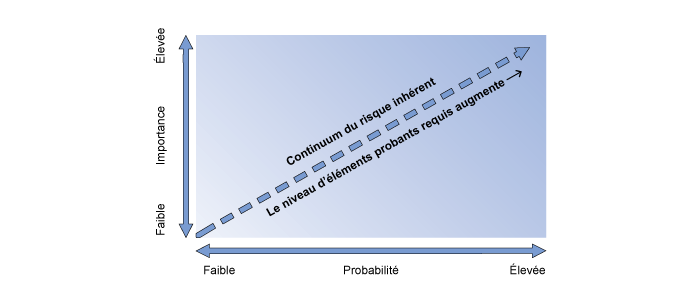

Lors de son évaluation du risque inhérent, l’auditeur exerce son jugement professionnel pour déterminer l’importance de la combinaison que forment la probabilité et l’ampleur d’une anomalie. (NCA 315.A208)

L’évaluation du risque inhérent pour un risque d’anomalies significatives donné au niveau des assertions consiste à juger où se situe le risque sur l’échelle de risque inhérent, dans une fourchette allant de «faible» à «élevé». Ce jugement peut dépendre de la nature, de la taille et de la complexité de l’entité, et tient compte de l’évaluation de la probabilité et de l’ampleur des anomalies ainsi que des facteurs de risque inhérent. (NCA 315.A209)

Pour déterminer la probabilité d’une anomalie, l’auditeur prend en considération la possibilité que cette anomalie se produise, compte tenu des facteurs de risque inhérent..(NCA 315.A210)

Pour déterminer l’ampleur d’une anomalie potentielle, l’auditeur prend en considération ses aspects qualitatifs et quantitatifs (c’est‑à‑dire que les anomalies dans des assertions concernant des catégories d’opérations, des soldes de comptes ou des informations à fournir peuvent être jugées significatives en raison de leur ordre de grandeur, de leur nature ou des circonstances les entourant). (NCA 315.A211)

L’auditeur se réfère à l’importance de la combinaison que forment la probabilité et l’ampleur d’une anomalie potentielle pour déterminer où se situe le risque inhérent sur l’échelle de risque inhérent (c’est‑à‑dire à l’intérieur de la fourchette). Plus l’importance de cette combinaison est élevée, plus le risque inhérent sera évalué comme étant élevé; plus elle est faible, plus le risque inhérent sera évalué comme étant faible. (NCA 315.A212)

Pour qu’un risque soit évalué comme étant élevé sur l’échelle de risque inhérent, il n’est pas nécessaire que l’anomalie ait à la fois une grande ampleur et une probabilité élevée selon l’évaluation que fait l’auditeur. C’est plutôt le point d’intersection de l’ampleur et de la probabilité de l’anomalie significative qui détermine où se situe le risque inhérent sur l’échelle de risque inhérent (risque élevé ou faible). Différentes combinaisons de probabilité et d’ampleur peuvent donc donner lieu à un risque inhérent élevé (par exemple, une faible probabilité, combinée à une très grande ampleur, peut donner lieu à un risque élevé). (NCA 315.A213)

Aux fins de l’élaboration de stratégies appropriées en réponse aux risques d’anomalies significatives, l’auditeur peut, d’après son évaluation du risque inhérent, désigner les risques d’anomalies significatives en fonction de catégories sur l’échelle de risque inhérent. Ces catégories peuvent être établies de différentes manières. Quel que soit le type de catégorie utilisé, l’évaluation du risque inhérent par l’auditeur est appropriée lorsque la conception et la mise en œuvre de procédures d’audit complémentaires en réponse aux risques d’anomalies significatives identifiés au niveau des assertions prennent adéquatement en compte cette évaluation du risque inhérent et les raisons qui la sous‑tendent. (NCA 315.A214)

Risques d’anomalies significatives généralisés au niveau des assertions

Lorsque l’auditeur procède à l’évaluation des risques d’anomalies significatives qu’il a identifiés au niveau des assertions, il peut conclure que certains des risques d’anomalies significatives touchent de manière plus généralisée les états financiers dans leur ensemble et qu’ils sont susceptibles d’affecter de nombreuses assertions, auquel cas l’auditeur peut revoir l’identification des risques d’anomalies significatives au niveau des états financiers. (NCA 315.A215)

Lorsque les risques d’anomalies significatives sont identifiés au niveau des états financiers en raison de leur effet généralisé sur plusieurs assertions, et qu’ils peuvent être associés à des assertions précises, l’auditeur doit en tenir compte dans son évaluation du risque inhérent pour ce qui est des risques d’anomalies significatives au niveau des assertions. (NCA 315.A216)

Directives du BVG

Afin d’évaluer le risque inhérent pour un risque particulier d’anomalies significatives au niveau des assertions, l’auditeur doit porter un jugement à l’égard du niveau de risque, de faible à élevé, sur l’échelle du risque inhérent. Lorsqu’il applique le processus d’évaluation du risque du BVG, l’auditeur documente sa conclusion quant au niveau de risque inhérent au moyen sur une échelle composée des niveaux de risque inhérent « normal », « élevé » ou « important ». L’auditeur ne tient pas compte de l’incidence des contrôles internes de l’entité dans son évaluation du risque inhérent. Cependant, son évaluation de l’efficacité de la conception et du fonctionnement des contrôles internes de l’entité a une incidence sur son évaluation distincte du risque lié au contrôle (et sur l’établissement du degré d’appui sur les contrôles). Des directives sur l’évaluation du risque lié au contrôle se trouvent dans la section Évaluation du risque lié au contrôle ci‑dessous.

Le jugement porté à l’égard de l’endroit où se situe le risque dans l’échelle du risque inhérent peut varier selon la nature, la taille et la complexité de l’entité, et prend en considération la probabilité d’une anomalie, l’ampleur de celle‑ci et les facteurs de risque inhérent selon l’évaluation de l’auditeur.

Pour évaluer le niveau de risque inhérent, l’auditeur prend en compte les facteurs déterminants suivants :

| Facteur déterminant |

Considérations pertinentes |

|

Quelle est la probabilité qu’une anomalie se concrétise en raison de ce risque (sans tenir compte du risque lié au contrôle)? |

Lorsque l’évaluation de l’auditeur a déterminé que les facteurs de risque ont un degré d’incidence élevé sur un poste des états financiers important, la probabilité d’une anomalie est plus élevée. L’auditeur doit se demander si, par le passé, il y a eu des ajustements d’audit relatifs à un poste des états financiers ou à un processus opérationnel en particulier qui pourraient influencer son évaluation de la probabilité qu’il y ait une anomalie significative. |

| Quelle est l’ampleur d’une anomalie qui pourrait se concrétiser en raison de ce risque? |

Pour déterminer l’ampleur d’une anomalie potentielle, l’auditeur doit examiner les facteurs qualitatifs et quantitatifs de l’anomalie si elle se concrétisait. Autrement dit, l’évaluation de l’ampleur ne doit pas reposer uniquement sur le montant du poste des états financiers par rapport au seuil de signification. Ainsi, l’ampleur peut être jugée significative compte tenu de la taille, de la nature ou des circonstances. L’auditeur doit examiner l’incidence des facteurs de risque inhérent sur l’ampleur des anomalies potentielles. Par exemple, si le poste des états financiers fait l’objet d’un degré élevé de subjectivité, cela peut indiquer que l’ampleur de l’anomalie potentielle est élevée, car la subjectivité des jugements peut entraîner des évaluations du montant du poste qui divergent de manière importante. |

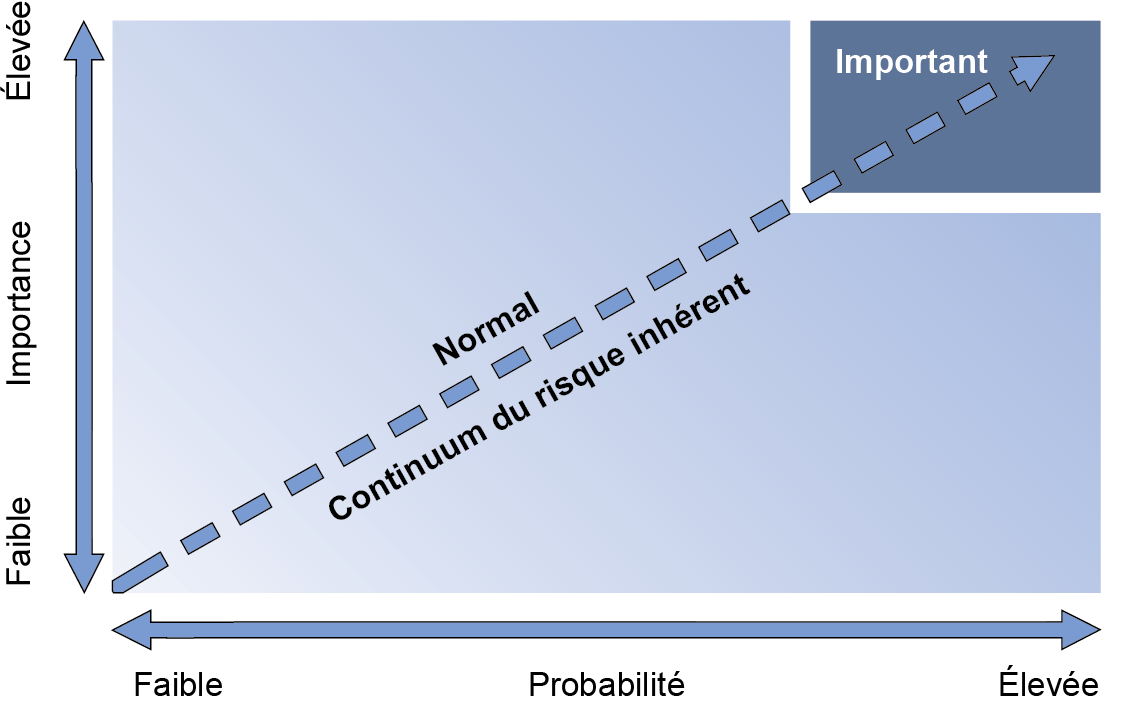

La combinaison de la probabilité et de l’ampleur d’une anomalie potentielle détermine où le risque identifié se situe sur l’échelle du risque inhérent. Il est primordial que l’auditeur tienne compte de tous les éléments décrits précédemment ensemble et ne cible pas un seul élément. Par exemple, un risque qui serait assorti d’une forte probabilité d’anomalie ne serait pas nécessairement jugé comme étant « élevé » ou « important » si une telle anomalie n’était pas significative. Comme il est expliqué dans la NCA 315.A213, pour qu’un risque soit évalué comme étant « élevé » ou « important », il n’est pas nécessaire que l’anomalie ait à la fois une grande ampleur et une probabilité élevée selon l’évaluation de l’auditeur. C’est plutôt le point d’intersection de l’ampleur et de la probabilité de l’anomalie significative qui détermine si le risque inhérent est évalué comme étant « normal », « élevé » ou « important ». Différentes combinaisons de probabilité et d’ampleur peuvent donc donner lieu à un risque inhérent élevé (par exemple, une faible probabilité, combinée à une très grande ampleur, peut donner lieu à un risque élevé).

Le diagramme ci‑après illustre la façon dont l’auditeur effectue une évaluation combinée de la probabilité et de l’ampleur d’une anomalie lorsqu’il évalue le niveau de risque inhérent sur l’échelle :

L’auditeur porte un jugement professionnel pour évaluer la combinaison de la probabilité et de l’ampleur d’une anomalie et évalue le risque inhérent en déterminant son niveau sur l’échelle de risque inhérent. Pour les risques d’anomalies significatives au niveau des assertions, l’auditeur doit examiner les facteurs de risque inhérent pour chaque risque, y compris le degré d’incidence de chaque facteur de risque inhérent sur la vulnérabilité des assertions pertinentes aux anomalies. L’auditeur documente cette évaluation de l’incidence de chaque facteur de risque inhérent sur une échelle composée des niveaux « faible », « modéré » et « élevé ». L’auditeur détermine où se situe le risque inhérent sur l’échelle de risque selon un des niveaux de risque inhérent suivants :

|

Niveau de risque inhérent |

Commentaires |

| Important |

Les risques importants sont les risques d’anomalies significatives identifiés pour lesquels l’auditeur a évalué un risque inhérent situé dans la partie supérieure de l’échelle de risque inhérent, en raison du degré d’incidence des facteurs de risque inhérent sur la probabilité qu’une anomalie se concrétise et l’ampleur qu’elle pourrait prendre, le cas échéant (y compris la possibilité que le risque puisse donner lieu à de nombreuses anomalies). Il faut noter que certaines NCA exigent que certains types de risques identifiés soient évalués comme étant importants. Par exemple, selon la NCA 240, tous les risques de fraude significatifs doivent être considérés comme des risques importants. Des directives supplémentaires sur les risques importants se trouvent à la section Risques importants ci‑après. |

| Élevé |

Les risques de niveau « élevé » représentent les risques situés dans la partie supérieure de l’échelle de risque inhérent. L’auditeur doit porter à ces risques une attention supérieure à celle pour un risque « normal/faible », sans toutefois atteindre le niveau exigé pour un risque important, compte tenu de la probabilité qu’une anomalie se produise ou de l’ampleur qu’elle pourrait prendre, le cas échéant. Par exemple, l’auditeur peut identifier un risque spécifique lié à l’assertion relative à l’évaluation pour les immobilisations corporelles, car il existe des indicateurs de dépréciation des immobilisations corporelles. Il peut juger que la probabilité d’une erreur dans l’estimation du montant recouvrable des immobilisations corporelles soit plus élevée, car l’entité n’avait pas d’indicateurs de dépréciation par le passé et la direction n’a donc pas d’expérience antérieure liée à l’évaluation du montant recouvrable des immobilisations corporelles. Toutefois, l’auditeur pourrait conclure que l’ampleur d’une anomalie contenue dans le montant recouvrable, le cas échéant, est faible, car le solde global des immobilisations corporelles est le double de seuil de signification pour les travaux. Selon l’évaluation de la combinaison de la probabilité et de l’ampleur d’une anomalie, l’auditeur pourrait déterminer que le risque inhérent pour l’assertion relative à l’évaluation est « normal/élevé ». Souvent, les risques de niveau « normal/élevé » sont les risques qui font l’objet de discussions avec la direction et les responsables de la gouvernance de l’entité, sans toutefois atteindre le seuil des risques importants. L’auditeur peut également évaluer si les risques élevés peuvent être considérés comme des questions clés de l’audit conformément à la norme NCA 701 et à BVG Audit 8015. |

| Normal | Les risques de niveau « normal » sont les risques situés dans la partie inférieure de l’échelle de risque inhérent selon l’évaluation par l’auditeur de la probabilité et de l’ampleur des anomalies possibles. Ils se rattachent à diverses situations, notamment des opérations courantes qui sont assujetties à un processus systématique ou des opérations complexes qui nécessitent un jugement important. Les risques de niveau « normal » ne deviennent pas des risques de niveau « normal/élevé » ou « important », soit en raison de la probabilité de concrétisation du risque ou de l’ampleur des anomalies possibles qui pourraient en résulter. |

Tous les risques d’anomalies significatives, au niveau des états financiers pris dans leur ensemble ou au niveau des assertions, qu’elles soient causées par une fraude ou une erreur, sont documentés dans le Modèle de la planification de l’audit. Pour les risques au niveau des assertions contenues dans les états financiers, l’auditeur documente aussi les résultats de son évaluation des facteurs de risque inhérent dans CW.

Exemples

Voici des exemples des processus de réflexion suivis pour déterminer si un risque inhérent est normal ou important pour un poste des états financiers jugé important (c.‑à‑d. un poste qui comprend un risque raisonnablement possible d’anomalies significatives au niveau des assertions).

Scénario 1 : Risque « normal » – Immobilisations corporelles

La société ABC est un fabricant d’automobiles qui investit régulièrement dans du nouvel équipement de fabrication. Au cours de l’année, l’entité a fait des acquisitions importantes (supérieures au seuil de signification pour les travaux) à l’une de ses principales usines de montage pour accroître la production de son automobile la plus populaire. Les sorties d’immobilisations pendant cette période sont manifestement non significatives et l’auditeur n’a relevé aucune opération inhabituelle liée aux immobilisations corporelles dans le cadre de ses autres procédures d’évaluation du risque. Aucun indicateur de dépréciation n’a été relevé. Le solde global des immobilisations corporelles, déduction faite de l’amortissement cumulé, à la date de clôture est d’environ cinq fois le montant du seuil de signification pour les travaux.

Les acquisitions et l’amortissement comptabilisés pendant la période semblent comporter un risque inhérent inférieur lié aux assertions relatives à l’exactitude, à l’exhaustivité et à l’évaluation, car elles représentent des opérations courantes effectuées dans le cours normal des activités de la société ABC. Aucun indicateur de parti pris de la direction ni aucun autre facteur de risque de fraude n’a été relevé.

Probabilité qu’une anomalie se produise

En acquérant une compréhension de l’entité et des processus opérationnels liés aux immobilisations corporelles, l’auditeur n’a relevé aucune question pouvant indiquer une probabilité accrue d’erreur. En particulier, il n’y a eu aucun progrès technologique ni aucun autre changement dans l’environnement de l’entité qui indiquerait un degré élevé de changement ou d’incertitude lié à ce poste des états financiers. Le processus opérationnel n’est pas complexe et la part de subjectivité dans les jugements portés par la direction sur les méthodes comptables liées aux immobilisations corporelles est considérée comme étant faible.

De plus, selon les audits antérieurs, la société ABC a comptabilisé de manière appropriée les immobilisations corporelles par le passé.

Les acquisitions et les sorties d’immobilisations avant et après la période sont manifestement non significatives et l’auditeur juge qu’elles ne constituent pas un risque d’anomalies significatives au niveau de l’assertion relative à la séparation des périodes.

Ampleur qu’une anomalie pourrait prendre

L’ampleur des acquisitions et de l’amortissement pour la période ainsi que la valeur nette comptable à la date de clôture indiquaient la possibilité d’anomalies significatives.

Conclusion

En se fondant sur l’évaluation précédente, y compris l’évaluation des facteurs de risque inhérent résumée ci‑dessous, l’auditeur a conclu qu’il y a un risque « normal » lié aux immobilisations corporelles et a documenté cette évaluation comme risque présumé d’anomalies significatives pour le poste des immobilisations corporelles (les assertions suivantes sont jugées pertinentes – Exa, Exi/Ré, Exh, É, DO, PI) :

| Facteur de risque inhérent | |

|---|---|

| Complexité | Faible |

| Subjectivité | Faible |

| Changement | Faible |

| Incertitude | Faible |

| Vulnérabilité aux partis pris ou à d’autres facteurs de risque de fraude | Faible |

| Évaluation du niveau de risque inhérent | Normal |

Scénario 2 : Risque « élevé » – Évaluation des créances

La société ABC comptabilise une correction de valeur pour pertes de crédit attendues relativement aux créances.

L’évaluation des créances nécessite l’exercice d’un jugement important pour déterminer une correction de valeur pour pertes de crédit attendues appropriée. Aucun indicateur spécifique de parti pris de la direction ni aucun facteur de risque de fraude n’a été relevé.

Évaluation du risque lié à l’assertion relative à l’évaluation pour le poste des créances et l’estimation connexe de le la correction de valeur pour pertes de crédit attendues :

Probabilité qu’une anomalie se produise

Plusieurs clients importants éprouvent des difficultés financières, ce qui indique une vulnérabilité modérée aux anomalies en raison des facteurs de risque inhérent liés au changement et à l’incertitude, et augmente la probabilité de sorties du bilan au cours de l’exercice considéré ou du prochain exercice. Pour aider certains clients de longue date en difficulté financière, la société ABC a prolongé leurs délais de paiement. Toutefois, la plupart des clients de la société ABC ne sont pas en difficulté (c’est‑à‑dire que ce n’est pas une tendance généralisée à tous les clients). Le calcul de la correction de valeur pour pertes de crédit attendues est fondé sur un modèle complexe qui nécessite l’exercice d’un jugement important par la direction et comporte un grand éventail d’hypothèses, ce qui indique un degré élevé de complexité et de subjectivité. Le personnel comptable de l’entité possède de l’expérience du calcul de la correction de valeur pour pertes de crédit attendues et les audits antérieurs indiquent que les sorties du bilan réelles concordaient généralement avec la correction de valeur pour pertes comptabilisée.

Ampleur qu’une anomalie pourrait prendre

Les créances sont un poste important et représentent environ sept fois le seuil de signification pour les travaux à la date de clôture. Les radiations des comptes clients ont été significatives au cours des exercices précédents. L’ampleur des sommes connexes indique la possibilité d’anomalies significatives.

Conclusion

Compte tenu des faits et circonstances ci‑dessus et de l’évaluation des facteurs de risque inhérent, l’auditeur détermine qu’il y a un risque « élevé » lié à l’assertion relative à l’évaluation pour les créances. L’auditeur ajouterait un risque spécifique élevé pour l’évaluation des créances dans le Modèle de la planification de l’audit (le risque que la correction de valeur pour pertes de crédit ne soit pas exhaustive ni exacte) et documenterait son évaluation du risque, y compris l’évaluation des facteurs de risque inhérent résumée ci‑dessous. L’évaluation et la documentation du risque inhérent lié à l’évaluation des créances appuient également l’évaluation du risque inhérent appropriée, notamment l’évaluation des facteurs de risque inhérent liés à l’estimation comptable de la correction de valeur pour pertes de la société ABC aux fins de la NCA 315 et de la NCA 540.

| Facteur de risque inhérent | |

|---|---|

| Complexité | Modéré |

| Subjectivité | Modéré |

| Changement | Modéré |

| Incertitude | Modéré |

| Vulnérabilité aux partis pris ou à d’autres facteurs de risque de fraude | Faible |

| Évaluation du niveau de risque inhérent | Élevé |

Dans ce scénario, l’évaluation du risque comme étant « élevé » plutôt que « normal» ou « important » est influencée par les considérations suivantes :

-

L’entité vend à ses clients selon des modalités de crédit. Ainsi, il y a toujours le risque qu’une partie des sommes dues ne soit pas recouvrée, c’est‑à‑dire qu’il y aura toujours à tout le moins un risque normal. S’il n’y avait eu aucun facteur indiquant un risque élevé lié à la recouvrabilité des créances, une évaluation du risque comme étant « normal » aurait pu se justifier.

-

Au cours de l’exercice considéré, un risque accru lié aux soldes de créances irrécouvrables pèse sur l’entité, car certains clients sont en difficulté financière et l’entité a accordé à certains d’entre eux des délais de paiement prolongés. Il y a donc un risque élevé lié à la recouvrabilité de ces soldes. Toutefois, il semble que ces difficultés sont limitées à un sous‑groupe restreint des clients de la société ABC; il ne s’agit pas d’un risque généralisé.

-

Si le risque accru découlait d’autres raisons globales, comme un ralentissement général de l’économie mondiale ou d’une industrie en particulier qui produirait un risque généralisé lié à la recouvrabilité, il est plus probable que l’assertion relative à l’évaluation soit évaluée comme un risque important. De plus, une augmentation de l’étendue possible des difficultés liées à la recouvrabilité pour la société ABC pourrait amener l’auditeur à élargir les risques pertinents afin d’y ajouter, par exemple, les risques liés à la réalité des produits, à l’exhaustivité des charges et au caractère approprié de l’application du principe comptable de continuité d’exploitation.

Scénario 3 : Risque important

La société ABC a comptabilisé une dépréciation significative des immobilisations corporelles liée à une de ses usines chargées du montage d’un ancien modèle d’automobile qui sera abandonné parce que les caractéristiques et la technologie de ce modèle n’ont pas suivi l’évolution des attentes des consommateurs dans le marché. La valeur nette comptable des immobilisations corporelles de l’usine considérée est cinq fois le seuil de signification pour les travaux.

Évaluation liée à l’assertion relative à l’évaluation et, en particulier, à l’estimation faite par la société ABC du montant recouvrable des immobilisations corporelles :

Les tests de dépréciation comportent un risque inhérent d’erreur élevé, car ils ont été réalisés peu fréquemment dans la société ABC et peuvent nécessiter l’exercice de jugements complexes et subjectifs, et sont vulnérables aux partis pris de la direction (ce qui peut comprendre un parti pris lié à la tendance de surévaluer la dépréciation ou d’accélérer la comptabilisation de la dépréciation). L’évaluation et la comptabilisation exigent aussi une connaissance comptable spécialisée qui n’a pas été appliquée fréquemment ou récemment par la direction.

Probabilité qu’une anomalie se produise

La probabilité qu’il y ait une anomalie dans le montant de la dépréciation est élevée, en raison de la complexité et de la subjectivité du modèle utilisé et des jugements requis, des connaissances comptables spécialisées et des circonstances propres à la société ABC. Ainsi, l’auditeur détermine que les facteurs de risque inhérent liés à la complexité et à la subjectivité sont élevés. La société a peu d’expérience antérieure de l’évaluation ou de la comptabilisation de la dépréciation des immobilisations corporelles, ce qui augmente la probabilité du risque d’erreur. La société a déjà pris la décision d’arrêter la production du modèle d’automobile; toutefois, il demeure une certaine incertitude liée au nombre de voitures déjà produites qui seront vendues et au prix de vente futur, ce qui peut influer sur les hypothèses importantes sous‑tendant l’estimation du montant recouvrable des immobilisations corporelles. Par conséquent, l’auditeur détermine, par suite de son évaluation, que les facteurs de risque inhérent liés au changement et à l’incertitude sont modérés.

Ampleur qu’une anomalie pourrait prendre

L’ampleur des montants concernés (c.‑à‑d. le solde net des immobilisations corporelles est cinq fois le seuil de signification de planification) signifie qu’il est possible que l’estimation du montant recouvrable contienne une anomalie significative.

Conclusion

Compte tenu de ce qui précède, le risque lié à l’assertion relative à l’évaluation des immobilisations corporelles et à l’estimation comptable connexe du montant recouvrable des immobilisations corporelles est considéré comme un risque important. L’auditeur doit mettre en œuvre les procédures appropriées en réponse à ce risque, y compris la conception de procédures spécifiques pour tester l’estimation du montant recouvrable conformément aux directives dans la section BVG Audit 7070. L’auditeur ajouterait un risque spécifique pour l’évaluation des immobilisations corporelles dans le Modèle de la planification de l’audit (le risque que les méthodes, les hypothèses importantes et les données utilisées pour estimer les dépréciations d’immobilisations corporelles ne soient pas appropriées) et documenterait son évaluation du risque, notamment l’évaluation des facteurs de risque inhérent résumés ci‑dessous. L’évaluation et la documentation du risque inhérent lié à l’évaluation des immobilisations corporelles appuient également l’évaluation du risque inhérent appropriée, notamment l’évaluation des facteurs de risque inhérent liés à l’estimation du montant recouvrable faite par la société ABC aux fins de la NCA 315 et de la NCA 540.

| Facteur de risque inhérent | |

|---|---|

| Complexité | Élevé |

| Subjectivité | Élevé |

| Changement | Modéré |

| Incertitude | Modéré |

| Vulnérabilité aux partis pris ou à d’autres risques de fraude | Élevé |

| Évaluation du niveau de risque inhérent | Important |

Exigences des NCA

Si l’auditeur prévoit de tester l’efficacité du fonctionnement des contrôles, il doit évaluer le risque lié au contrôle. S’il ne prévoit pas de tester l’efficacité du fonctionnement des contrôles, l’évaluation du risque lié au contrôle doit faire en sorte que l’évaluation du risque d’anomalies significatives correspond à l’évaluation du risque inhérent. (NCA 315.34)

Directives des NCA

Le fait que l’auditeur prévoie ou non de tester l’efficacité du fonctionnement des contrôles dépend de ses attentes quant au fonctionnement efficace de ces contrôles et lui fournit une base pour évaluer le risque lié au contrôle. Les attentes initiales de l’auditeur quant à l’efficacité du fonctionnement des contrôles sont fondées sur son évaluation de la conception des contrôles identifiés de la composante «activités de contrôle» et sa vérification de leur mise en place. L’auditeur pourra confirmer ces attentes initiales après avoir testé l’efficacité du fonctionnement des contrôles conformément à la NCA 330. Si, contrairement aux attentes, les contrôles ne fonctionnent pas efficacement, il faudra que l’auditeur révise son évaluation du risque lié au contrôle, conformément au paragraphe 37. (NCA 315.A226)

L’auditeur peut s’y prendre de différentes façons pour évaluer le risque lié au contrôle, en fonction des techniques ou des méthodes d’audit qu’il privilégie, et pour décrire cette évaluation. (NCA 315.A227)

Si l’auditeur prévoit de tester l’efficacité du fonctionnement des contrôles, il peut être nécessaire qu’il teste une combinaison de contrôles pour confirmer ses attentes à l’égard du fonctionnement efficace des contrôles. L’auditeur peut prévoir de tester des contrôles directs et indirects, y compris des contrôles généraux informatiques, et, le cas échéant, tenir compte de leur incidence combinée attendue lorsqu’il évalue le risque lié au contrôle. Si le contrôle qui sera testé ne répond que partiellement au risque inhérent évalué, l’auditeur détermine comment cela se répercute sur les procédures d’audit complémentaires à concevoir pour ramener le risque d’audit à un niveau suffisamment faible. (NCA 315.A228)

Lorsque l’auditeur prévoit de tester l’efficacité du fonctionnement d’un contrôle automatisé, il peut également prévoir de tester l’efficacité du fonctionnement des contrôles généraux informatiques pertinents qui favorisent le fonctionnement continu de ce contrôle automatisé pour répondre aux risques découlant du recours à l’informatique et pour fonder son attente à l’égard du fonctionnement efficace du contrôle automatisé tout au long de la période. Lorsque l’auditeur s’attend à ce que les contrôles généraux informatiques pertinents soient inefficaces, cela peut avoir une incidence sur son évaluation du risque lié au contrôle au niveau des assertions, et il peut être nécessaire que les procédures d’audit complémentaires comprennent des procédures de corroboration pour répondre aux risques découlant du recours à l’informatique qui sont applicables. La NCA 330 fournit des indications supplémentaires concernant les procédures que l’auditeur peut mettre en œuvre dans ces circonstances. (NCA 315.A229)

Directives du BVG

Selon la NCA 315.34, si l’auditeur prévoit de tester l’efficacité du fonctionnement des contrôles, il doit évaluer le risque lié au contrôle. S’il ne prévoit pas de tester l’efficacité du fonctionnement des contrôles, l’évaluation du risque d’anomalies significatives doit correspondre à l’évaluation du risque inhérent. Autrement dit, s’il prévoit de réduire le niveau de risque lié au contrôle examiné dans le cadre de son évaluation du risque d’anomalies significatives, il doit tester l’efficacité du fonctionnement des contrôles. Si l’auditeur teste les contrôles à l’égard du risque d’anomalies significatives et détermine qu’ils fonctionnent efficacement, il aura généralement besoin d’obtenir moins d’éléments probants au moyen de procédures de corroboration en réponse à ce risque.

Le risque lié au contrôle et le degré d’appui sur les contrôles sont inversement proportionnels. Si l’auditeur ne s’appuie pas sur les contrôles, le risque lié au contrôle est considéré comme étant au seuil maximal. Si l’auditeur s’appuie sur les contrôles, le risque lié au contrôle est considéré comme étant inférieur au seuil maximal. Le diagramme ci‑dessous illustre la relation inverse entre le risque lié au contrôle et le degré d’appui sur les contrôles :

L’auditeur ne documente pas séparément son évaluation du risque lié au contrôle aux fins de l’évaluation du risque d’anomalies significatives. Il documente plutôt son degré d’appui sur les contrôles en sachant qu’il ne faut pas réduire le risque lié au contrôle à moins d’avoir testé l’efficacité du fonctionnement des contrôles. En combinant le risque lié au contrôle et le degré d’appui sur les contrôles, l’auditeur peut simplifier le processus d’évaluation et de documentation du risque tout en réduisant le risque considéré comme un risque lié au contrôle à un niveau inférieur au seuil maximal sans avoir à tester l’efficacité du fonctionnement des contrôles pertinents.

Exigences des NCA

L’auditeur doit déterminer s’il y a des risques importants parmi les risques d’anomalies significatives évalués. (NCA 315.32)

Directives des NCA

Risque important – un risque d’anomalies significatives identifié, dans l’un ou l’autre des cas suivants : (NCA 315.12(l))

i) l’évaluation du risque inhérent pour ce risque d’anomalies significatives se situe près de l’extrémité supérieure de l’échelle de risque inhérent en raison de la mesure dans laquelle les facteurs de risque inhérent influent sur la combinaison que forment la probabilité qu’une anomalie se produise et l’ampleur qu’elle pourrait prendre, le cas échéant,

ii) le risque d’anomalies significatives doit, selon les exigences d’autres NCA, être considéré comme un risque important.

L’identification des risques importants permet à l’auditeur d’accorder une plus grande attention aux risques qui se situent dans la partie supérieure de l’échelle, grâce à la mise en œuvre de certaines réponses requises. Par exemple : (NCA 315.A218)

-

le sous‑alinéa 26 a)i) exige de l’auditeur qu’il identifie les contrôles visant à répondre à des risques importants, et l’alinéa 26 d) exige qu’il détermine si ces contrôles ont été conçus efficacement et mis en place;

-

la NCA 330 exige de l’auditeur qu’il teste les contrôles liés aux risques importants dans la période sur laquelle porte sa mission (s’il a l’intention de s’appuyer sur l’efficacité du fonctionnement de ces contrôles), et qu’il planifie et mette en œuvre des procédures de corroboration répondant spécifiquement aux risques importants identifiés;

-

la NCA 330 exige de l’auditeur qu’il obtienne des éléments probants d’autant plus convaincants que, selon son évaluation, le risque est considéré comme élevé;

-

la NCA 260 exige de l’auditeur qu’il communique aux responsables de la gouvernance les risques importants qu’il a identifiés;

-

la NCA 701 exige de l’auditeur qu’il prenne en considération les risques importants dans sa détermination des questions ayant nécessité une attention importante de sa part et qui peuvent donc constituer des questions clés de l’audit;

-

la revue de la documentation de l’audit par l’associé responsable de la mission, en temps opportun à des stades appropriés au cours de l’audit, permet la résolution des questions importantes, notamment des risques importants, dans un délai approprié, au plus tard à la date du rapport de l’auditeur, à la satisfaction de l’associé responsable de la mission;

-

la NCA 600 exige une plus grande intervention de la part de l’associé responsable de l’audit du groupe si un risque important a été identifié au niveau d’une composante du groupe, et exige également que l’équipe affectée à l’audit du groupe dirige les travaux à réaliser à l’égard de la composante par l’auditeur de la composante

Pour identifier les risques importants, l’auditeur peut d’abord identifier les risques d’anomalies significatives qu’il a évalués comme étant élevés sur l’échelle de risque inhérent, ce qui lui fournira une base pour trouver ceux qui pourraient se situer près de l’extrémité supérieure de l’échelle. La signification de «près de l’extrémité supérieure de l’échelle de risque inhérent» différera d’une entité à l’autre, et possiblement d’une période à l’autre pour une même entité. Elle peut dépendre de la nature et des circonstances de l’entité pour laquelle le risque est évalué. (NCA 315.A219)

L’identification des risques d’anomalies significatives qui, selon l’évaluation de l’auditeur, se situent près de l’extrémité supérieure de l’échelle de risque inhérent et qui, par conséquent, sont des risques importants, relève du jugement professionnel, à moins qu’il ne s’agisse d’un type de risque pour lequel il est précisé qu’il doit être traité comme un risque important conformément aux exigences d’une autre NCA. La NCA 240 contient d’autres exigences et indications concernant l’identification et l’évaluation des risques d’anomalies significatives résultant de fraudes.(NCA 315.A220)

|

Exemples :

|

L’auditeur tient aussi compte de l’incidence relative des facteurs de risque inhérent dans son évaluation du risque inhérent. Plus l’incidence des facteurs de risque inhérent est faible, plus il est probable que le risque sera évalué comme étant faible. Les risques d’anomalies significatives qui peuvent être considérés comme présentant un risque inhérent plus élevé – et, donc, être identifiés comme des risques importants – peuvent découler notamment des éléments suivants : (NCA 315.A221)

-

les opérations pour lesquelles il existe de multiples traitements comptables acceptables, ce qui donne lieu à une certaine subjectivité;

-

les estimations comptables qui présentent un degré élevé d’incertitude d’estimation ou qui nécessitent l’utilisation de modèles complexes;

-

la complexité de la collecte et du traitement des données à l’appui des soldes de comptes;

-

les soldes de comptes ou les informations quantitatives qui nécessitent des calculs complexes;

-

les principes comptables qui peuvent faire l’objet d’interprétations différentes;

-

des changements survenus dans les activités de l’entité qui amènent des changements de traitements comptables, comme les fusions et acquisitions

Directives du BVG

Il est essentiel que l’auditeur évalue soigneusement si un risque au niveau des assertions contenues dans un poste des états financiers important est un risque important pour les raisons suivantes :

-

Comme il est prévu dans la NCA 315.A218, certaines procédures obligatoires, communications et considérations en matière de rapports d’audit sont liées aux risques importants identifiés.

-

Les risques importants exigent un niveau élevé d’éléments probants en réponse au risque. L’évaluation d’un risque comme étant important alors qu’il ne l’est pas peut entraîner une réponse au risque inefficiente. À l’inverse, si l’auditeur néglige d’évaluer un risque comme étant important alors qu’il en est un, cela peut produire une réponse au risque qui ne permet pas de ramener le risque de non‑détection à un niveau suffisamment faible pour être acceptable.

Les risques importants peuvent être recensés à toute étape de l’audit, bien qu’ils puissent être identifiés initialement à l’étape d’acceptation et de maintien de la mission ou pendant la réalisation d’autres procédures de planification.

|

Exemple : Si l’auditeur estime qu’il y a un risque que la direction du groupe n’ait pas surveillé de manière appropriée ou adéquate les sections et que certaines sections ont tiré des produits importants de contrats contenant des modalités personnalisées et complexes, cela peut indiquer l’existence d’un risque que les modalités des contrats ne soient pas suffisamment comprises par la direction du groupe lors de la prise de décisions liées à la comptabilisation des produits, ce qui peut, à son tour, donner lieu à un risque important, selon l’évaluation faite par l’auditeur des facteurs de risque inhérent et l’évaluation de la probabilité et de l’ampleur des anomalies pouvant se produire. |

Lorsque l’auditeur identifie un ou des risques importants pour un poste des états financiers, il identifie aussi les risques spécifiques au niveau des assertions pour qu’il puisse adapter la nature, le calendrier et l’étendue des tests des contrôles et des tests de corroboration en réponse à ces risques. Il doit éviter de définir des risques trop généraux, car cela peut produire des réponses aux risques inefficaces ou inefficientes qui peuvent ne pas atténuer suffisamment les risques spécifiques qui ont été évalués.

L’auditeur doit prendre en considération l’évaluation combinée de la probabilité et de l’ampleur pour déterminer si un risque est important. Ainsi, comme il est expliqué dans la CAS 315.A220, pour une chaîne de supermarchés, la trésorerie sera normalement considérée comme un poste présentant une probabilité élevée d’anomalies (en raison du risque de détournement), mais l’ampleur de l’anomalie potentielle sera généralement très faible, car les établissements gardent peu d’argent comptant. Il est donc peu probable que l’auditeur considère que le poste de la trésorerie d’une chaîne de supermarchés présente un risque important.

Les risques au niveau des états financiers, vu leur nature généralisée, seraient habituellement considérés comme un risque important. Les risques importants au niveau des assertions représentent habituellement un petit sous‑groupe des risques inhérents liés à tous les postes des états financiers importants qui, selon leur nature, ont une probabilité et une ampleur d’anomalie plus élevées :

Compte tenu de l’importance de l’identification appropriée des risques importants et du degré souvent élevé de jugement professionnel exercé pour évaluer ces risques et concevoir les réponses d’audit connexes, il importe que le gestionnaire d’équipe et le responsable de la mission participent à la détermination de tout risque important.

Exigences des NCA

L’auditeur doit déterminer s’il y a des risques d’anomalies significatives au niveau des assertions pour lesquels les procédures de corroboration ne peuvent fournir à elles seules des éléments probants suffisants et appropriés. (NCA 315.33)

L’auditeur doit consigner dans la documentation de l’audit : (NCA 315.38)