Annual Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

5012.3 Définir des attentes initiales en ce qui a trait aux risques d’anomalies significatives et aux catégories d’opérations, aux soldes de comptes et aux informations à fournir qui peuvent être importants

sept.-2022

Contenu de la présente section

Définir des attentes initiales en ce qui a trait aux risques d’anomalies significatives et aux catégories d’opérations, aux soldes de comptes et aux informations à fournir qui peuvent être importants

Exigences des NCA

Le processus d’identification et d’évaluation des risques par l’auditeur est itératif et dynamique. Il existe une relation d’interdépendance entre, d’une part, la compréhension de l’entité et de son environnement, du référentiel d’information financière applicable ainsi que du système de contrôle interne que doit acquérir l’auditeur et, d’autre part, les concepts qui sous-tendent les exigences d’identification et d’évaluation des risques d’anomalies significatives. Pour acquérir la compréhension exigée par la présente NCA, l’auditeur peut établir des attentes initiales concernant les risques – attentes qu’il précisera à mesure qu’il avance dans le processus d’identification et d’évaluation des risques. Par ailleurs, la présente NCA et la NCA 330 exigent que l’auditeur révise son évaluation des risques et modifie les réponses globales et les procédures d’audit complémentaires en fonction des éléments probants obtenus lors de la mise en œuvre, conformément à la NCA 330, des procédures d’audit complémentaires, et de toute information nouvelle dont il prend connaissance. (NCA 315.7)

Directives des NCA

La compréhension de l’entité et de son environnement ainsi que du référentiel d’information financière applicable peut aussi aider l’auditeur à définir des attentes initiales en ce qui a trait aux catégories d’opérations, aux soldes de comptes et aux informations à fournir qui peuvent constituer des catégories d’opérations importantes, des soldes de comptes importants et des informations à fournir importantes. L’auditeur s’appuie sur ces attentes quant aux catégories d’opérations importantes, aux soldes de comptes importants et aux informations à fournir importantes pour délimiter sa compréhension du système d’information de l’entité. (NCA 315.A49)

Comme il est expliqué au paragraphe A49, la compréhension de l’entité et de son environnement ainsi que du référentiel d’information financière applicable peut aider l’auditeur à définir des attentes initiales en ce qui a trait aux catégories d’opérations, aux soldes de comptes et aux informations à fournir qui peuvent constituer des catégories d’opérations importantes, des soldes de comptes importants et des informations à fournir importantes. L’auditeur peut s’appuyer sur ces attentes initiales pour délimiter la compréhension qu’il lui faut acquérir des activités de traitement de l’information de l’entité dans le cadre de l’acquisition de la compréhension de la composante « système d’information et communications » qui est exigée à l’alinéa 25 a). (NCA 315.A126)

Directives du BVG

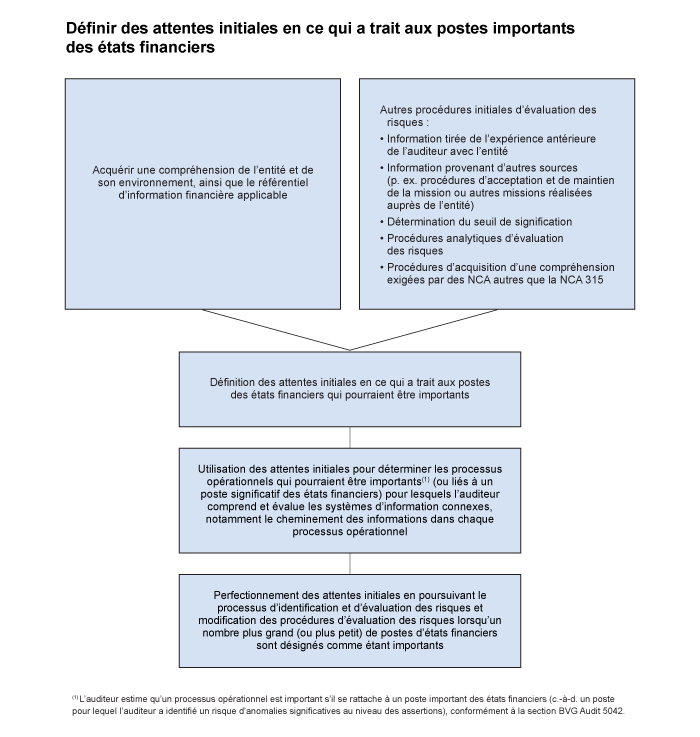

L’auditeur utilise la compréhension acquise grâce aux procédures initiales d’évaluation des risques pour définir ses attentes initiales à l’égard des postes des états financiers importants de l’entité (la section BVG Audit 5042 contient une définition de « postes d’états financiers importants ») qui vont l’aider à cibler les autres procédures d’évaluation des risques qui doivent être mises en œuvre pour planifier et exécuter l’audit. Des exemples de procédures initiales d’évaluation des risques qui fournissent une base pour définir des attentes initiales à l’égard des postes des états financiers importants comprennent notamment :

-

Acquisition d’une compréhension de l’entité et de son environnement, ainsi que le référentiel d’information financière applicable et des méthodes comptables retenues par l’entité (BVG Audit 5020).

-

Information acquise lors d’audits antérieurs de l’entité et informations provenant d’autres sources, comme les procédures d’acceptation et de maintien de la mission, ou d’autres missions réalisées par le responsable de la mission pour l’entité (BVG Audit 5011).

-

Mise en œuvre de procédures d’acquisition d’une compréhension requises par d’autres normes d’audit que la NCA 315, notamment la compréhension des parties liées, des estimations comptables et du risque de fraude (BVG Audit 2101).

-

Résultats des procédures analytiques d’évaluation des risques fondées sur les informations financières intermédiaires, les budgets et/ou les comptes de gestion (BVG Audit 5012.2).

À l’aide de la compréhension acquise au moyen de ces procédures, l’auditeur commence à examiner les différents types d’anomalies possibles que peuvent comporter les états financiers de l’entité et à déterminer les secteurs qui peuvent poser des risques d’anomalies significatives. Comme l’indique la section BVG Audit 5042, un poste des états financiers est jugé « important » lorsque l’auditeur identifie un risque d’anomalies significatives raisonnablement possible au niveau des assertions pour ce poste. L’évaluation préliminaire des postes importants des états financiers faite par l’auditeur comprend une évaluation initiale des secteurs qui posent un risque d’anomalies significatives portant sur chacun des éléments ci‑après :

-

la nature du risque et la probabilité de survenance d’une anomalie significative – L’auditeur tient compte de facteurs qualitatifs, notamment ceux décrits dans la section BVG Audit 5042, dans la mesure rendue possible par les procédures d’acquisition d’une compréhension déjà réalisées. Par exemple, même si à cette étape, l’auditeur peut avoir acquis une compréhension initiale de la nature et de la composition d’une catégorie d’opérations particulière ou d’un solde de compte donné (p. ex. les charges d’exploitation ou les créditeurs), il n’a peut-être pas encore acquis une compréhension approfondie de secteurs comme l’existence d’opérations entre des parties liées ou les estimations comptables établies par la direction qui lui permettrait de déterminer si les parties liées ou les estimations donnent lieu à des risques d’anomalies significatives au niveau des assertions;

-

la compréhension préliminaire acquise par l’auditeur peut aussi lui permettre de déterminer la mesure dans laquelle des facteurs de risque inhérent influent sur la vulnérabilité des assertions pertinentes aux anomalies (la section BVG Audit 5043.3 renferme des directives sur la compréhension et l’évaluation des facteurs de risque inhérent);

-

l’ampleur des anomalies possibles – L’auditeur tient compte du seuil de signification établi (p. ex. seuil de signification pour les travaux), des risques possibles de sous-évaluation et de sa compréhension des informations financières intermédiaires, annuelles et/ou budgétées de l’entité qui ont été obtenues au moyen des procédures d’évaluation des risques, notamment des procédures analytiques d’évaluation des risques.

En appliquant cette approche, l’auditeur est en mesure de définir ses attentes initiales à l’égard des postes des états financiers de l’entité qui devraient être importants et les postes qui ne le sont pas. L’auditeur peut aussi déterminer les postes qui ne devraient pas être importants, selon lui (c.‑à‑d. les postes qui ne devraient pas donner lieu à des risques d’anomalies significatives), mais qui devraient néanmoins être significatifs par rapport aux états financiers (c.‑à‑d. les postes qui dépassent le seuil de signification de planification ou qui sont jugés significatifs sur le plan qualitatif). Toutefois, à l’étape de la définition des attentes initiales de son évaluation des risques, l’auditeur doit faire preuve de prudence avant de conclure qu’un poste significatif ne donne pas lieu à des risques d’anomalies significatives. En effet, lorsque l’auditeur poursuit la mise en œuvre des autres étapes obligatoires du processus d’évaluation des risques, il est prévu qu’il perfectionne sa compréhension du poste, ce qui lui fournira des informations plus détaillées sur l’évaluation des risques et pourrait l’amener à identifier des assertions pertinentes pour le poste (c.‑à‑d. un risque raisonnablement possible d’anomalies significatives au niveau des assertions). La section BVG Audit 5044 contient des directives sur les postes des états financiers qui, selon les conclusions de l’auditeur, ne sont pas importants (ne contiennent pas d’assertions pertinentes), mais sont significatifs par rapport aux états financiers pris dans leur ensemble.

L’auditeur utilise ses attentes initiales à l’égard des postes des états financiers importants pour cibler les procédures d’évaluation des risques supplémentaires qui doivent être mises en œuvre, notamment déterminer l’étendue des procédures d’audit à réaliser pour comprendre et évaluer les systèmes d’information de l’entité qui sont pertinents pour la préparation des états financiers, y compris obtenir une compréhension du cheminement des informations dans ces systèmes, conformément aux exigences de la NCA 315.25. Comme l’indique la section OAG Audit 5034, l’auditeur juge qu’un processus opérationnel est important s’il est lié à un poste des états financiers qui est important. C’est donc dire que définir des attentes initiales en ce qui a trait aux postes qui pourraient être importants permet à l’auditeur de déterminer les processus opérationnels qui seront soumis à des procédures d’audit en vue de comprendre les systèmes d’information de l’entité.

Lorsqu’un processus opérationnel est lié à un poste significatif des états financiers, même si l’auditeur estime qu’il n’identifiera pas de risques d’anomalies significatives pour ce poste au niveau des assertions, il mettrait tout de même en œuvre des procédures en vue de comprendre et d’évaluer les systèmes d’information de l’entité qui sont pertinents pour le processus opérationnel, notamment pour déterminer si le processus opérationnel est de nature opérationnelle ou périodique, conformément aux directives de la section OAG Audit 5034. Cela s’explique par le fait que l’auditeur doit généralement acquérir une compréhension du processus opérationnel qui sous-tend un poste significatif des états financiers afin de déterminer s’il y a des risques d’anomalies significatives au niveau des assertions pour ce poste. C’est donc dire que la compréhension acquise doit être suffisante pour fournir une base permettant à l’auditeur de conclure s’il y a ou non des risques d’anomalies significatives identifiés dans le processus opérationnel, mais que, dans certains cas, cette compréhension n’a pas besoin d’être aussi approfondie que la compréhension acquise des processus opérationnels importants. Par exemple, l’auditeur peut acquérir une compréhension des systèmes d’information liés à ces postes surtout en faisant des demandes d’informations auprès du personnel compétent au sujet des procédures utilisées pour amorcer, enregistrer, traiter et communiquer les opérations, et en mettant en œuvre des procédures de corroboration, comme des inspections ou des observations, sans toutefois procéder à un test de cheminement des opérations dans l’ensemble du processus opérationnel. De plus, il est peu probable que l’auditeur relève des contrôles au sein de ce type de processus opérationnel comme étant des contrôles appartenant à la composante « Activités de contrôle » vu qu’il a conclu qu’il n’y avait aucun risque d’anomalies significatives. Acquérir une compréhension du processus opérationnel aide aussi l’auditeur à identifier certaines assertions et à concevoir des procédures de corroboration pour les postes qui sont significatifs, mais qui ne sont pas importants selon son évaluation (la section BVG Audit 5042 contient des directives sur les tests de détail qui sont obligatoires pour postes qui ne sont pas considérés comme importants, mais qui sont significatifs).

Les éléments clés du processus de définition des attentes initiales à l’égard des postes des états financiers qui pourraient être importants dans les états financiers d’une entité sont illustrés dans le graphique ci‑dessous.

Comme les attentes initiales en ce qui a trait aux postes importants des états financiers influencent grandement l’auditeur lorsqu’il détermine la cible des procédures supplémentaires d’évaluation des risques, il est primordial que les membres expérimentés de l’équipe de mission participent aux procédures d’acquisition de la compréhension de l’entité et de son environnement et qu’ils communiquent leurs idées au cours du processus de définition des attentes initiales.

|

Exemple : Le tableau ci‑après présente certains exemples de facteurs que l’auditeur peut prendre en compte lorsqu’il définit ses attentes initiales à l’égard de l’importance des différents types de postes des états financiers en se fondant sur la compréhension qu’il a acquise en mettant en œuvre des procédures initiales d’évaluation des risques, et des exemples d’attentes initiales qu’il pourrait définir pour certains postes. Même si cela n’est pas indiqué ci‑dessous, lorsqu’il définit des attentes initiales, l’auditeur détermine aussi, en se fondant sur son jugement, les secteurs qui pourraient poser des risques d’anomalies significatives et prend ces risques en compte lors de l’évaluation des risques d’anomalies significatives au niveau des états financiers et au niveau des assertions. |

| Poste | Facteurs pris en compte pour définir des attentes initiales | Attentes initiales | ||

|---|---|---|---|---|

| Exemples de facteurs qualitatifs relevés à la suite des procédures initiales d’évaluation des risques | Solde en argent pour la période intermédiaire (et solde de clôture prévu) supérieur au seuil de signification pour les travaux? | Poste important ou non? | Une compréhension des systèmes d’information liés au processus opérationnel sera acquise? | |

| Débiteurs | Exposition à des pertes de crédit en cas de défaillances pour le compte et degré élevé de complexité liée aux calculs des pertes de crédit attendues | Oui | Important | Oui |

| Immobilisations corporelles | Investissements dans de nouveaux types d’actifs au cours de la période pour appuyer la croissance importante d’une unité opérationnelle | Oui | Important | Oui |

| Créditeurs | Anomalies relevées au cours des périodes antérieures liées à des sous-évaluations (p. ex. ajustements d’audit significatifs) Les soldes des créditeurs comprennent des sommes dues à des parties liées |

Non | Important | Oui |

| Stocks – Pièces de rechange | Les pièces de rechange comprennent des articles qui sont souvent utilisés et ne posent pas un risque d’obsolescence en raison de la lenteur de l’évolution des technologies et du matériel utilisés. Le solde du stock des pièces de rechange reste stable d’un exercice à l’autre et, par le passé, il n’y a eu pratiquement aucune radiation en raison de l’obsolescence. | Oui | Non Pas important, mais significatif |

Oui |

| Charges payées d’avance | Le compte se compose entièrement de soldes qui sont liés aux pratiques opérationnelles courantes (p. ex. paiement des primes d’assurance annuelles sur les biens au début de la période visée par la police d’assurance) | Non | Pas important | Non |

Notes

-

L’auditeur doit faire preuve de prudence lorsqu’il tire cette conclusion à l’égard d’un poste dans ses attentes initiales, car la mise en œuvre à venir de procédures supplémentaires d’évaluation des risques pourrait approfondir sa compréhension du poste, ce qui lui fournira probablement des informations plus détaillées sur l’évaluation des risques et pourrait l’amener à relever des assertions pertinentes pour le poste. Lorsque des assertions pertinentes sont relevées subséquemment, l’auditeur devrait revoir son évaluation en vue de déterminer si le poste est toujours important (la revoir pour déterminer s’il s’agit d’un poste important).

-

Lorsque l’auditeur recense un processus opérationnel qui est lié à des postes des états financiers qu’il ne prévoyait pas être importants, mais qui sont significatifs, il acquiert alors une compréhension des systèmes d’information qui se rattachent au processus opérationnel afin de perfectionner ses attentes initiales à l’égard de l’importance des postes des états financiers et de tirer une conclusion à ce sujet.

-

En prenant pour hypothèse qu’aucun autre poste important n’a été relevé au sein du processus opérationnel qui obligerait déjà l’auditeur à acquérir une compréhension des systèmes d’information.

Documentation des attentes initiales de l’auditeur à l’égard des postes importants des états financiers

Il n’est généralement pas nécessaire de documenter séparément dans les feuilles de travail les attentes initiales définies par l’auditeur en ce qui a trait aux risques identifiés et aux postes qui sont importants. Cela s’explique par le fait que les attentes initiales de l’auditeur servent uniquement à aider celui‑ci à cibler ses procédures d’évaluation des risques vers des secteurs qui pourraient comporter des risques d’anomalies significatives et que les attentes de l’auditeur évoluent souvent tout au long de l’étape de la planification de l’audit, jusqu’à ce qu’elles reflètent l’évaluation définitive de l’auditeur aux fins de la planification et de l’exécution de l’audit. C’est donc dire que l’auditeur doit uniquement consigner dans les documents de travail sa détermination finale des risques identifiés et des postes qui sont importants.