AVIS CONCERNANT LE DROIT D’AUTEUR — Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

3031 Indépendance

déc.-2023

Aperçu

Les membres de l’équipe de mission veillent à préserver l’indépendance et l’objectivité afin de remplir le mandat du Bureau, et ils sont perçus comme tels.

La présente section décrit de quelle manière les membres de l’équipe, les responsables de mission et les vérificateurs généraux adjoints jouent un rôle important pour atteindre l’objectif d’indépendance et pour veiller à ce que les menaces concernant l’indépendance soient traitées au moyen des sauvegardes appropriées.

Politiques du BVG

Les employés du Bureau doivent exercer leurs fonctions officielles et organisent leurs affaires personnelles de façon à préserver la confiance du public à l’égard de l’intégrité, de l’indépendance, de l’objectivité et de l’impartialité du Bureau. [nov.-2011]

Les auditeurs, en particulier, veillent à préserver l’indépendance et l’objectivité afin de remplir le mandat du Bureau et ils sont perçus comme tels. [nov.-2011]

Une fois l’an, le Bureau doit obtenir de tous les membres de son personnel qui, au cours de l’année ont répondu à la définition de membre de l’équipe de mission dans le cadre d’une mission de certification, une confirmation écrite du respect de ses politiques et procédures en matière d’indépendance. [nov.-2011]

Le Bureau doit communiquer sans délai les manquements relevés aux politiques et procédures en matière d’indépendance au responsable de la mission pour qu’il y remédie. [nov.-2011]

Toutes les personnes qui répondent à la définition de membre de l’équipe de mission, y compris les spécialistes internes et, le cas échéant, les spécialistes externes, ou les personnes responsables de la revue de la qualité de la mission, doivent confirmer leur indépendance. [déc.-2022]

Le responsable de la mission doit tirer une conclusion quant au respect des règles d’indépendance qui s’appliquent à la mission de certification de la part des membres de l’équipe. [nov.-2011]

Le responsable de la mission doit repérer les menaces de non-conformité aux règles de déontologie pertinentes et :

- évaluer l’importance de ces menaces;

- cibler et appliquer des mesures de protection pour réduire les menaces à un niveau acceptable. [déc.-2023]

Tout au long de la mission, le responsable de la mission doit rester vigilant en vue de relever les manquements des membres de l’équipe de mission aux règles de déontologie pertinentes et :

- évaluer l’importance de ces manquements;

- déterminer les répercussions des manquements sur la mission de certification;

- déterminer les mesures appropriées à prendre. [déc.-2023]

Le vérificateur général adjoint doit informer le responsable de la mission de toute menace ou tout manquement à l’indépendance dont il prend connaissance. [nov.-2011]

Directives du BVG

Concept d’indépendance

L’indépendance est un principe fondamental pour notre Bureau et les professionnels effectuant des missions de certification. Ce principe est à la base de la confiance du public envers nos rapports. On peut définir l’indépendance comme étant la capacité d’agir d’une façon intègre et objective, et d’être perçu comme tel.

Le Code de valeurs, d’éthique et de conduite professionnelle exige que tous les employés du Bureau remplissent une déclaration annuelle des conflits d’intérêts. Ce formulaire comprend une déclaration d’indépendance supplémentaire pour toutes les personnes travaillant à des missions de certification. Ce processus annuel garantit que notre bureau reste libre de toute influence qui, de l’avis d’un observateur raisonnable, nuirait ou pourrait nuire à l’objectivité du Bureau.

Pour mener à bien toute mission de certification, les professionnels en exercice doivent observer et respecter les règles de conduite professionnelle et les codes de déontologie applicables à l’exercice de l’expertise comptable établis par les différents organismes comptables professionnels au Canada. Dans plusieurs de nos missions, les règles applicables sont le code de déontologie de CPA Canada publié par l’ordre provincial compétent. Le code de déontologie de CPA décrit, dans le cadre de la « Règle 204 – Indépendance » (la « règle 204 » ou « la norme d’indépendance »), les exigences en matière d’indépendance. La règle 204 exige que le Bureau ou le personnel effectuant une mission d’audit ou de certification demeure libre de toute influence, de tout intérêt ou de toute relation qui porte atteinte à son jugement professionnel ou à son objectivité.

Application au niveau de la mission

Le code de déontologie de CPA décrit, dans le cadre de la « Règle 204 – Indépendance » (la « règle 204 » ou « la norme d’indépendance »), les exigences en matière d’indépendance. La règle 204 exige que les membres de l’équipe de mission ou le cabinet (le Bureau) soient indépendant et donne sa propre définition d’un membre de l’équipe de mission. Pour déterminer les personnes devant être indépendantes, on entend par « membres de l’équipe de mission » :

- tous les membres du Bureau qui participent à la réalisation de la mission de certification;

- tous les employés contractuels qui participent à la réalisation de la mission de certification, sauf les experts externes possédant des compétences, des connaissances et une expertise dans un domaine autre que la comptabilité ou l’audit et dont les travaux dans ce domaine sont utilisés par le membre ou le Bureau afin de l’aider à obtenir des éléments probants suffisants et appropriés;

- tous les autres membres du Bureau en mesure d’influer directement sur le résultat de la mission de certification, y compris :

- ceux qui recommandent la rémunération du responsable de la mission de certification lié à la performance de la mission de certification ou qui exercent des fonctions de supervision, de gestion ou de surveillance de celui-ci,

- ceux qui agissent comme experts-conseils au sujet de questions, d’opérations ou de faits de nature technique ou sectorielle pour l’équipe de mission,

- ceux qui assurent la gestion de la qualité de la mission de certification,

- toute autre personne du Bureau ou de l’extérieur du Bureau en mesure d’influer directement sur le résultat de la mission de certification.

Le responsable de la mission est tenu de tirer une conclusion sur la conformité aux exigences en matière d’indépendance et devrait exercer son jugement professionnel pour établir qui répond à la définition de membre de l’équipe de la mission de certification et jusqu’à quel point les personnes qui sont consultées, ou dont les services sont retenus ou qui donnent des conseils sur la mission ont une influence directe sur le résultat de la mission de certification.

De plus, le responsable de la mission devrait examiner si les relations entre les employés du Bureau qui ne font pas partie de l’équipe de mission et l’entité peuvent également donner lieu à des menaces pour l’indépendance.

Selon le Bureau, le manquement à ces exigences constitue une affaire très grave. Un employé qui a un manquement à ces exigences s’expose à des mesures disciplinaires, y compris le congédiement. Pour les membres d’un organisme comptable professionnel provincial, l’affaire pourrait être soumise à l’institut, l’ordre ou l’association.

Spécialistes

Se reporter à la section Application au niveau de la mission ci-dessus pour consulter la définition de membre de l’équipe de mission pour déterminer les personnes devant être indépendantes.

Un spécialiste interne qui participe à la mission de certification ou fournit des avis dans son domaine de spécialisation correspond à la définition de « membre de l’équipe de mission ».

Un spécialiste externe ne correspond pas toujours à la définition de « membre de l’équipe de mission ».

Un spécialiste externe correspond à la définition de « membre de l’équipe de mission » s’il possède des compétences, des connaissances et de l’expérience dans le domaine de la comptabilité ou de l’audit et si ses travaux dans ce domaine sont utilisés pour aider l’auditeur à obtenir des éléments probants suffisants et appropriés.

Un spécialiste externe qui possède des compétences, des connaissances et de l’expérience dans un domaine autre que la comptabilité ou l’audit et dont les travaux dans ce domaine sont utilisés pour aider l’auditeur à obtenir des éléments probants suffisants et appropriés ne correspond pas à la définition de « membre de l’équipe de mission ».

Un spécialiste interne ou externe (dans le domaine de la comptabilité ou de l’audit) qui participera à la mission de certification (c.-à-d. qui mettra en œuvre des procédures qui fourniront des éléments probants dont se servira le responsable de la mission pour formuler une conclusion) correspond à la définition d’un « membre de l’équipe de mission ».

Un spécialiste interne ou externe (dans le domaine de la comptabilité ou de l’audit) qui fournit des avis sur des questions, des opérations ou des faits de nature technique ou sectorielle à l’équipe de certification correspond à la définition de « membre de l’équipe de mission ».

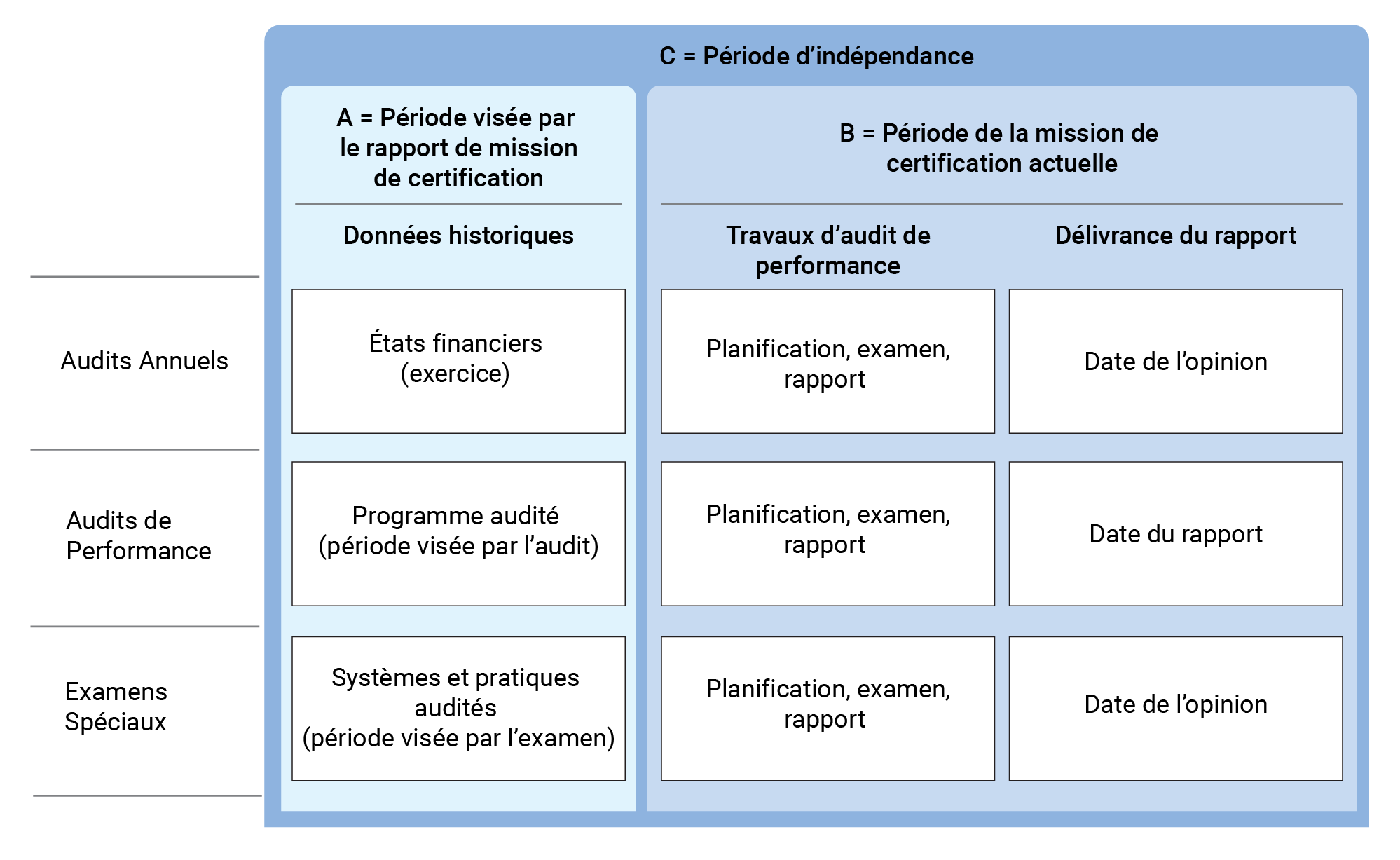

Période d’indépendance

Le Bureau et les membres de l’équipe de mission selon la définition doivent être indépendants de l’entité pendant la période visée par le rapport de mission de certification et la période de la mission de certification actuelle. La période cumulative commence au début de la période visée par le rapport de mission de certification et prend fin au moment de la délivrance du rapport de certification.

Pour plus de précisions, se reporter à la figure 1.1 ci-dessous.

Figure 1.1 – Période d’indépendance à l’égard de chaque gamme de produits du BVG.

Processus au niveau de la mission pour se conformer aux règles d’indépendance

Le responsable de la mission doit tenir compte des menaces à l’indépendance pendant toute la durée de la mission de certification. Toutes les personnes qui répondent à la définition de membre de l’équipe de mission, y compris les spécialistes internes et, le cas échéant, les spécialistes externes, ou les personnes responsables de la revue de la qualité de la mission, doivent se conformer à ce qui suit, et ce, pour chaque mission de certification à laquelle ils participent :

-

remplir une « confirmation de l’indépendance »;

-

si aucune menace pour l’indépendance n’est observée, remettre la « confirmation de l’indépendance » remplie au responsable de la mission pour approbation et consignation dans le dossier d’audit;

-

si une menace pour l’indépendance est relevée, le responsable de la mission remplit un rapport d’exception et une résolution est proposée en suivant le cadre de résolution. Ce rapport doit inclure une description de :

-

la nature de la mission;

-

la menace relevée;

-

la ou les sauvegardes qui ont été déterminées et mises en place pour éliminer la menace ou la ramener à un niveau acceptable;

-

la façon dont, selon le jugement professionnel du cadre supérieur, les sauvegardes éliminent la menace ou la ramènent à un niveau acceptable;

-

-

le responsable de la mission communique dans les plus brefs délais au spécialiste interne en valeurs et éthique les mesures de sauvegarde proposées pour éliminer la menace ou la réduire;

-

le spécialiste interne en valeurs et éthique effectue une revue objective des mesures de sauvegarde et des mesures proposées pour éliminer la menace ou la réduire;

-

le responsable de la mission reçoit du spécialiste interne en valeurs et éthique la confirmation du caractère adéquat du mode d’action proposé, pouvant inclure des sauvegardes supplémentaires pour ramener la menace à un niveau acceptable;

-

une personne ne devrait pas commencer à travailler dans le cadre de la mission de certification tant que les sauvegardes nécessaires pour éliminer la menace ou la ramener à un niveau acceptable n’ont pas été mises en place;

-

le spécialiste interne en valeurs et éthique peut aider les Services de gestion des dossiers à recevoir une copie des documents pour consignation en dossier.

Le responsable de la mission s’assure de la consignation en dossier des éléments probants attestant la conformité aux exigences liées à l’indépendance.

Lorsque la rotation s’avère souhaitable, mais non pratique dans le cas d’un membre de l’équipe de mission, le personnel-cadre de la mission devrait voir de quelle façon il pourrait contrôler les risques associés à la participation de ce membre. Les références aux politiques et procédures du Bureau concernant la rotation devraient être consultées. Elles sont présentées à la section BVG Audit 1071 – Rotation du personnel.

Tout au long de l’audit, le responsable de la mission doit demeurer vigilant, en ayant recours à l’observation et à des demandes d’informations aussi souvent qu’il est nécessaire, quant aux cas possibles de manquement par les membres de l’équipe de mission des exigences en matière d’indépendance ou des politiques ou des procédures connexes du Bureau. Si, au cours de la mission, de nouvelles circonstances se présentent ou des informations sont obtenues susceptibles de porter atteinte à l’indépendance, les membres de l’équipe doivent le signaler immédiatement au responsable de la mission, qui devrait alors décider de mettre immédiatement fin ou non aux travaux.

Dans le cas d’audits conjoints, le responsable de la mission devrait obtenir l’assurance du co-auditeur qu’une évaluation de l’indépendance a été effectuée. De son côté, le Bureau devrait être en position de fournir la même assurance au co-auditeur.

Dans le cas où le responsable de mission a une ou des exceptions à divulguer, le responsable de la mission devrait déterminer, de concert avec le spécialiste interne en valeurs et éthique, des sauvegardes et signer le rapport d’exception. Si un vérificateur général adjoint a une ou des exceptions à divulguer, il doit consulter le responsable de mission et le spécialiste interne en valeurs et éthique.

Si un responsable de la revue de la qualité de la mission repère une menace quant à son indépendance ou quant à sa capacité d’exécuter une revue objective, il doit immédiatement en informer le responsable de la mission et le directeur principal, Services d’audit. Se reporter à la section BVG Audit 3063 – Responsabilités du responsable de la revue de la qualité de la mission.

Processus au niveau du Bureau pour se conformer aux règles d’indépendance

Les employés du Bureau doivent remplir le formulaire annuel de déclaration des conflits d’intérêts, s’il y a lieu, conformément au Code de valeurs, d’éthique et de conduite professionnelle du BVG. Ce formulaire comprend une déclaration additionnelle relative à l’indépendance pour tous les employés travaillant à une mission d’audit. Les membres du personnel qui, au cours de l’année, répondent à la définition de membre d’une équipe de mission, dans au moins une mission de certification, doivent déclarer qu’ils ont lu les politiques du Bureau relatives à l’indépendance et qu’ils satisfont à ces politiques et procédures comme l’exigent les règles de déontologie pertinentes.

Un conflit d’intérêts est une incompatibilité entre les intérêts privés d’un employé et ses responsabilités de fonctionnaire. Un conflit d’intérêts peut trouver son origine dans un intérêt, une restriction ou une relation qui, en ce qui concerne la mission de certification, selon un observateur raisonnable, influenceraient le jugement ou l’objectivité de l’employé dans l’exécution de la mission de certification.

Le Bureau a établi certaines mesures relatives aux conflits d’intérêts dans le Code de valeurs, d’éthique et de conduite professionnelle. Ces mesures relatives aux conflits d’intérêts protègent à la fois les employés du Bureau contre les allégations de conflits d’intérêts et les aident à éviter les situations à risque.

Responsabilités de tous les employés du Bureau :

-

Dans l’exercice de leurs fonctions officielles, organiser leurs affaires personnelles de façon à éviter toute forme de conflit d’intérêts réel, apparent ou potentiel;

-

S’il y a conflit entre l’intérêt personnel d’un employé et ses fonctions et responsabilités officielles, l’intérêt public doit primer dans le règlement dudit conflit.

Les employés du Bureau ont aussi les responsabilités individuelles suivantes :

-

Ils ne doivent pas avoir d’intérêts privés, autres que ceux expressément autorisés, sur lesquels les activités du gouvernement auxquelles ils participent auraient une incidence particulière ou importante.

-

Ils ne doivent jamais solliciter ou accepter de transferts entraînant des avantages de nature économique.

-

Ils ne doivent pas agir de manière à contracter une obligation envers une personne qui pourrait tirer profit d’un avantage ou d’un traitement de faveur, ni tenter d’obtenir de quelque façon un traitement de faveur d’une telle personne.

-

Ils ne doivent jamais outrepasser leurs fonctions officielles pour venir en aide à des personnes physiques ou morales dans leurs rapports avec le gouvernement, si cela peut entraîner un traitement de faveur.

-

Ils ne doivent jamais sciemment profiter ou prendre avantage des renseignements obtenus dans l’exercice de leurs fonctions officielles et qui, de façon générale, ne sont pas accessibles au public.

-

Ils ne doivent jamais utiliser directement ou indirectement les biens du gouvernement quels qu’ils soient, y compris les biens loués, ou en permettre l’usage à des fins autres que celles approuvées officiellement.

Un employé qui ne se conforme pas à ces obligations s’expose à des mesures disciplinaires, y compris, le cas échéant, le congédiement.

Le formulaire annuel de déclaration des conflits d’intérêts vise à rappeler aux employés du Bureau l’importance du Code de valeurs, d’éthique et de conduite professionnelle du Bureau et les règles de déontologie pertinentes, y compris en matière d’indépendance. Ce formulaire montre bien l’importance que les employés du Bureau ainsi que les membres de leurs familles immédiates ne détiennent aucun intérêt financier ou autre susceptible d’entrer en conflit avec les responsabilités de l’employé ou de mettre en question son jugement ou son objectivité.

Les employés sont tenus de soumettre une déclaration sur leurs actifs, passifs ou autres intérêts conformément au formulaire annuel de déclaration des conflits d’intérêts.

Cette obligation prend naissance :

- au moment où un employé prend ses fonctions au Bureau;

- tous les ans par la suite;

- chaque fois que la situation de l’employé change, notamment lorsqu’il se dessaisit d’intérêts déclarés ou qu’il en acquiert de nouveau.

Les employés du Bureau doivent déclarer tous leurs actifs, passifs ou autres intérêts devant être signalés (sans en indiquer la valeur), qui pourraient compromettre ou mettre en question leur jugement ou leur objectivité. Dans le cadre des informations à fournir, les autres intérêts comprennent les relations personnelles avec le personnel ou les clients, les cadeaux, les marques d’hospitalité (non permis conformément au Code) et les autres avantages reçus ou encore des emplois ou activités qu’ils exercent à l’extérieur.

Tous les employés doivent remplir le formulaire annuel de déclaration des conflits d’intérêts et doivent y déclarer que :

- tous les renseignements fournis sont véridiques et complets;

- qu’ils ont lu et compris le Code de valeurs, d’éthique et de conduite professionnelle du BVG;

- qu’ils s’engagent à l’observer dans son intégralité.

Si, pendant l’année, la situation d’un employé ou les circonstances changent par rapport aux déclarations qui ont été faites, il doit remplir à nouveau un formulaire annuel de déclaration des conflits d’intérêts et le remettre immédiatement au spécialiste interne, valeurs et éthique.

Évaluation du respect des règles d’indépendance

Le Bureau s’attend à ce que les équipes de mission appliquent un cadre d’évaluation des menaces à l’indépendance. Ce cadre exige que le Bureau et ses employés :

-

identifient les menaces au respect des règles d’indépendance;

-

évaluent l’importance des menaces identifiées;

-

mettent en place des sauvegardes, s’il y a lieu, pour éliminer ces menaces ou les ramener à un niveau acceptable;

-

documentent les menaces et la façon dont les sauvegardes les éliminent ou les ramènent à un niveau acceptable.

Lorsqu’aucune sauvegarde ne peut éliminer les menaces ou les ramener à un niveau acceptable, le responsable de la mission consulte le spécialiste interne en valeurs et éthique concernant la possibilité de renoncer à l’activité, à l’intérêt ou à la relation qui constituent la ou les menaces, ou de refuser la mission ou de refuser de la poursuivre lorsque c’est possible selon les textes légaux ou réglementaires applicables.

Identifier les menaces au respect des règles de l’indépendance — Une menace à l’indépendance, dans le cadre de la présente politique, est une situation, une relation ou une circonstance qui pourraient entraîner un manquement au jugement professionnel ou à l’objectivité d’un l’employé. Lorsqu’on identifie les menaces à l’indépendance, il faut le faire avec soin, les menaces n’étant pas toujours directes ou manifestes. Dans plusieurs cas, elles peuvent être particulièrement subtiles.

Les menaces à l’indépendance doivent être prises en considération par tous les membres de l’équipe de mission, et ce, tout au long de la mission de certification. Les menaces à l’indépendance peuvent être subdivisées comme suit : menaces liées à l’intérêt personnel, à l’auto-contrôle, à la représentation, à la familiarité et à l’intimidation. Ces catégories de menaces sont traitées dans la section BVG Audit 1031 – Règles de déontologie régissant une mission de certification.

Évaluer l’importance des menaces identifiées — Se reporter à la section BVG Audit 1031 - Règles de déontologie relatives à une mission de certification pour connaître les facteurs à considérer pour évaluer l’importance des menaces identifiées.

Appliquer des mesures de sauvegarde, s’il y a lieu, pour éliminer les menaces ou les ramener à un niveau acceptable — Les cadres supérieurs de la mission (vérificateur général adjoint et le responsable de la mission) évaluent l’importance des menaces identifiées.

Des sauvegardes sont nécessaires lorsque les menaces identifiées sont à un niveau où un observateur raisonnable serait susceptible de conclure que le respect des règles de déontologie pertinentes, notamment en ce qui concerne l’indépendance, peuvent être compromises. Se reporter à la section BVG Audit 1031 Règles de déontologie relatives à une mission de certification pour des exemples de sauvegardes pouvant éliminer les menaces identifiées ou les ramener à un niveau acceptable.

Si la menace n’est pas négligeable, les cadres supérieurs de la mission identifient et mettent en place des mesures des sauvegardes en vue d’éliminer cette menace ou de la ramener à un niveau acceptable. Les menaces et les mesures de sauvegarde sont revues de manière objective par le spécialiste interne en valeurs et éthique.

Consigner les menaces en dossier et la manière dont les sauvegardes éliminent ces menaces ou les ramènent à un niveau acceptable — L’évaluation continue et l’élimination des menaces à l’indépendance doivent être étayées par des éléments probants obtenus tant avant d’accepter une mission que pendant son exécution. Pour chaque menace identifiée comme n’étant pas négligeable, un rapport d’exceptions est rédigé et le responsable de la mission veille à ce que toutes les décisions pertinentes soient étayées et consignées en dossier. Les rapports d’exception définitifs sont transmis aux Services de la gestion des dossiers pour classement. Ces rapports ne sont pas incorporés au dossier d’audit en raison du caractère personnel et confidentiel de leur contenu.

Manquement à l’indépendance

Il peut se présenter des situations où un employé ou le Bureau se retrouve par inadvertance en manquement aux règles de déontologie pertinentes, y compris en ce qui touche l’indépendance.

Le personnel de la mission doit aviser dans les plus brefs délais le responsable de la mission du manquement aux exigences en matière d’indépendance.

S’il est porté à l’attention du responsable de la mission par le truchement du système de gestion de la qualité, notamment, qu’un membre de l’équipe de mission est dans une situation de manquement aux exigences en matière d’indépendance, le responsable de la mission, en consultation avec le spécialiste interne en valeurs et éthique veillera au respect de la règle d’indépendance 204.6, qui définit les exigences et les processus pour :

- signaler la question au sein du Bureau,

- s’assurer que la nature du manquement est analysée et évaluée et que des mesures appropriées sont prises,

- examiner si des sauvegardes peuvent être appliquées et si la mission de certification peut être poursuivie ou si elle faut y mettre fin, et obtenir l’accord du client le cas échéant;

- déterminer si les rapports de certification publiés précédemment doivent être retirés,

- signaler la question au comité d’audit de l’entité ou aux responsables de la gouvernance,

- documenter l’analyse et les conclusions,

- acheminer la question à l’organisme/l’ordre de CPA provincial.

La règle d’indépendance 204.6 exige que le manquement à l’indépendance soit communiqué par écrit au comité d’audit ou aux responsables de la gouvernance et présente le cadre de cette communication.

Le responsable de la mission consigne le manquement à l’indépendance dans un rapport d’exception et communique dans les plus brefs délais au spécialiste interne en valeurs et éthique les mesures envisagées. Le responsable de la mission et le directeur principal de l’employé (s’il est différent) reçoivent une confirmation du spécialiste interne en valeurs et éthique sur le caractère adéquat des mesures proposées. Les Services de gestion des dossiers reçoivent une copie du rapport d’exception final pour classement.

Divergences d’opinions

Si des divergences d’opinions sur la façon de régler une question liée à l’indépendance surviennent, il faudrait les résoudre en suivant les procédures précisées à la section BVG Audit 3082 – Résolution des divergences d’opinions.

Les employés du Bureau sont autorisés à formuler une plainte ou une allégation s’ils estiment que le Bureau ou ses employés ont omis de se conformer aux normes professionnelles, y compris aux règles de déontologie pertinentes, aux obligations réglementaires et juridiques, ainsi qu’au système de gestion de la qualité, conformément à la section BVG Audit 1091 – Plaintes et allégations.

Renvoi au spécialiste interne en valeurs et éthique

Les questions relatives à l’indépendance doivent être transmises au spécialiste interne en valeurs et éthique et elles comprennent :

-

les cas où il faut prendre des mesures et appliquer des procédures particulières pour pouvoir gérer comme il se doit les menaces réelles ou potentielles à l’indépendance;

-

les préoccupations relatives au respect de l’indépendance soulevées par le personnel du Bureau ou un membre de l’équipe d’audit.