Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

5501 Introduction

avr.-2018

Contenu de la présente section

Informations financières mensongères

Responsabilités de la direction

Directives particulières à l’intention des auditeurs législatifs

Aperçu

La présente section traite des questions suivantes :

- le contenu du chapitre 5500 (aide à la consultation);

- les objectifs de l’auditeur au regard de la fraude;

- les caractéristiques de la fraude;

- les responsabilités de la direction par rapport à la fraude;

- les responsabilités de l’auditeur par rapport à la fraude;

Directives du BVG

|

Sujet |

Titre |

Contenu |

|

Facteurs de risque de fraude |

Définition des facteurs de risque de fraude, accompagnée d’exemples. |

|

|

Entretiens entre les membres de l’équipe de mission |

Explication sur la nécessité pour les membres de l’équipe de mission de discuter de fraude. |

|

|

Évaluation des risques et activités connexes |

Explication sur la nécessité d’utiliser l’information recueillie pour identifier les risques de fraude et les évaluer en tenant compte de l’évaluation des programmes et des contrôles de l’entité. Les risques évalués susceptibles de causer une anomalie significative résultant d’une fraude sont des risques importants. |

|

|

Évaluation des risques d’anomalies significatives résultant d’une fraude |

Responsabilités de l’auditeur au regard de l’évaluation des anomalies significatives résultant d’une fraude, en particulier dans la constatation des produits (revenus). |

|

|

Réponses aux risques d’anomalies significatives résultant d’une fraude |

Réponses de l’auditeur aux risques de fraude. |

|

|

Exemples de procédures d’audit possibles en réponse à l’évaluation des risques d’anomalies significatives résultant d’une fraude |

Exemples de réponses possibles aux risques de fraude identifiés. |

|

|

Contournement des contrôles par la direction |

Explication sur le risque de contournement des contrôles par la direction qu’il faut considérer comme important pour chaque mission et liste des procédures à mettre en œuvre en regard de ce risque. |

|

|

Écritures de journal |

Explication sur les responsabilités de l’auditeur au regard des écritures de journal. |

|

|

Évaluation des éléments probants pour cerner les risques de fraude jusqu’alors non identifiés |

Explication sur l’obligation d’évaluer les risques de fraude tout au long des travaux d’audit et d’en évaluer les résultats au terme de la mission, ainsi que de se demander si les anomalies identifiées sont une indication de la présence possible d’une fraude. |

|

|

Exemples de situations qui indiquent l’existence possible d’une fraude |

Exemples d’indicateurs de fraude. |

|

|

Communications au sujet de la fraude |

Directives sur les communications à l’intention de la direction et d’autres parties au sujet de la fraude. |

|

|

Participation du spécialiste interne en matière de fraude |

Explication sur les situations justifiant la participation à la mission du spécialiste interne en matière de fraude. |

|

|

Recours aux TAAO pour détecter la fraude |

Exemples de situations dans lesquelles les techniques d’audit assistées par ordinateur sont utiles pour aider l’équipe de mission à détecter une fraude. |

|

|

Fraude dans le secteur public |

Exemples d’indicateurs de fraude en lien avec les subventions et contributions, revenus non taxés et autres secteurs vulnérables du secteur public. |

Objectifs des NCA

Les objectifs de l’auditeur sont : (NCA 240.11)

a) d’identifier et d’évaluer les risques d’anomalies significatives résultant de fraudes dans les états financiers;

b) de concevoir et de mettre en œuvre des réponses adaptées à son évaluation des risques d’anomalies significatives résultant d’une fraude afin d’obtenir des éléments probants suffisants et appropriés concernant ces risques;

c) de répondre de manière appropriée aux cas de fraudes avérées ou suspectées identifiés au cours de l’audit.

Directives du BVG

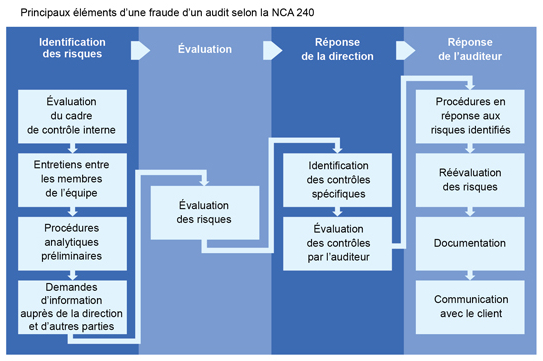

Diagramme de la NCA 240

Le diagramme qui suit illustre le processus à suivre. Cet outil est centré sur l’étape de la planification. Les équipes sont ainsi dirigées au sommet de la quatrième colonne, soit la planification des réponses aux risques identifiés.

Directives des NCA

On entend par « fraude », un acte intentionnel commis par une ou plusieurs personnes parmi les membres de la direction, les responsables de la gouvernance, les employés ou des tiers, impliquant le recours à des manœuvres trompeuses dans le but d’obtenir un avantage indu ou illégal. (NCA 240.12)

Directives des NCA

Des anomalies dans les états financiers peuvent être le résultat de fraudes ou d’erreurs. L’élément distinctif entre la fraude et l’erreur réside dans le caractère intentionnel ou non de l’acte qui est à l’origine de l’anomalie. (NCA 240.2)

Bien que la notion juridique de fraude soit très large, aux fins des NCA, l’auditeur n’est concerné que par les fraudes entraînant des anomalies significatives dans les états financiers. L’auditeur s’intéresse à deux catégories d’anomalies intentionnelles : celles résultant d’informations financières mensongères et celles résultant d’un détournement d’actifs. Même si l’auditeur peut suspecter ou, dans de rares cas, détecter l’existence d’une fraude, il ne lui appartient pas de déterminer si, sur le plan juridique, une fraude a été ou non perpétrée. (NCA 240.3)

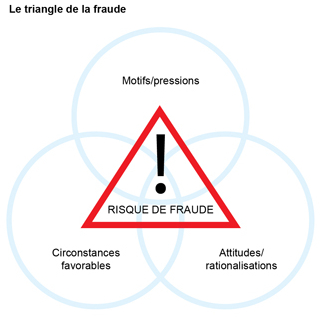

La fraude, qu’elle se manifeste sous la forme d’informations financières mensongères ou de détournements d’actifs, suppose l’existence de motifs ou de pressions pour la commettre, des circonstances perçues comme favorables à sa perpétration, ainsi qu’une certaine rationalisation de l’acte commis. Par exemple : (NCA 240.A1)

-

il peut exister des motifs ou pressions pour présenter des informations financières mensongères lorsque la direction subit des pressions internes ou externes pour atteindre un bénéfice cible ou un résultat financier attendu (et peut-être irréaliste), en particulier lorsque les conséquences de la non-réalisation des objectifs financiers peuvent être importantes pour elle. De même, certaines personnes peuvent avoir un motif pour détourner des actifs du fait, par exemple, qu’elles vivent au-dessus de leurs moyens;

-

des circonstances perçues comme favorables à la perpétration d’une fraude peuvent exister lorsqu’une personne croit pouvoir contourner le contrôle interne, par exemple du fait qu’elle occupe un poste de confiance ou qu’elle est au courant de déficiences particulières du contrôle interne;

-

il arrive que des personnes soient capables de rationaliser la perpétration d’un acte frauduleux. Certaines personnes possèdent un état d’esprit, un caractère ou un ensemble de valeurs morales qui leur permettent de commettre sciemment et intentionnellement des actes malhonnêtes. Cependant, même des personnes par ailleurs honnêtes peuvent être amenées à commettre des fraudes lorsqu’elles se trouvent dans un environnement où des pressions suffisamment fortes les y incitent.

Directives du BVG

L’élément distinctif entre la fraude et l’erreur réside dans le caractère intentionnel ou non de l’acte qui est à l’origine de l’anomalie présente dans les états financiers. Contrairement à l’erreur, la fraude est intentionnelle et suppose généralement une dissimulation des faits. Elle implique une ou plusieurs personnes, membres de la direction, employés ou tiers.

Une erreur est, par définition, une anomalie non voulue ou l’omission non intentionnelle de montants ou d’informations dans les états financiers, par exemple :

-

inexactitude dans la collecte ou le traitement des données ayant servi à préparer les états financiers;

-

estimation comptable incorrecte en raison d’un oubli ou d’une interprétation erronée de certains faits;

-

application incorrecte des principes comptables en matière d’évaluation, de classement, de présentation ou d’informations à fournir.

L’intention est parfois difficile à cerner, plus particulièrement pour les estimations comptables et l’application des principes comptables. Des estimations comptables incorrectes pourraient ne pas être intentionnelles ou au contraire résulter d’une tentative délibérée de fausser les états financiers. Un audit n’est pas conçu pour cerner l’intention. Il faut cependant en avoir une certaine idée afin d’être en mesure d’évaluer l’incidence des anomalies et leurs conséquences sur les procédures d’audit.

Le diagramme suivant illustre les éléments du triangle de la fraude :

La présence d’un seul de ces facteurs ne représente pas en soi un risque de fraude. Généralement, il faut qu’il y ait présence combinée de motifs ou de pressions et de circonstances favorables pour qu’il y ait un risque d’anomalie significative important résultant d’une fraude, étant donné que sans motifs et sans la capacité de commettre une fraude, la probabilité d’une fraude est généralement considérée comme faible.

Se reporter à la section BVG Audit 5502 pour obtenir des exemples de facteurs de risque de fraude.

Directives des NCA

Informations financières mensongères

Les informations financières mensongères impliquent des anomalies intentionnelles, notamment des omissions de montants ou d’informations dans les états financiers, en vue de tromper les utilisateurs des états financiers. Elles peuvent résulter de la volonté de la direction de manipuler les résultats dans le but d’induire en erreur les utilisateurs des états financiers en influençant leur perception de la performance et de la rentabilité de l’entité. La manipulation des résultats peut débuter par des actions d’ampleur limitée ou des révisions inappropriées des hypothèses et des jugements de la direction. Cependant, certaines pressions et certains motifs peuvent conduire à une amplification de ces actions et aboutir à des informations financières mensongères. Une telle situation peut se produire lorsque la direction, par suite de pressions pour répondre aux attentes du marché, ou dans le but de maximiser une rémunération basée sur des performances, adopte intentionnellement des positions qui conduisent à des informations financières mensongères du fait d’anomalies significatives dans les états financiers. Dans certaines entités, la direction peut avoir intérêt à diminuer le bénéfice de manière significative dans le but de réduire les impôts, ou encore à gonfler le bénéfice dans l’espoir d’obtenir un financement bancaire. (NCA 240.A2)

Les informations financières mensongères peuvent résulter : (NCA 240.A3)

-

de manipulations, de falsifications (y compris les contrefaçons de documents) ou de la modification de documents comptables ou de pièces justificatives à partir desquels les états financiers sont établis;

-

de fausses déclarations ou d’omissions intentionnelles d’événements, d’opérations ou d’autres informations importantes dans les états financiers;

-

de l’application volontairement incorrecte des principes comptables en matière d’évaluation, de classement, de présentation ou d’informations à fournir.

Des informations financières mensongères impliquent souvent que la direction contourne des contrôles qui peuvent par ailleurs sembler fonctionner efficacement. La direction peut commettre des fraudes en contournant intentionnellement les contrôles par des moyens tels que les suivants : (NCA 240.A4)

-

l’enregistrement d’écritures fictives, en particulier à une date proche de la fin d’une période comptable, dans le but de manipuler les résultats ou d’atteindre d’autres objectifs;

-

une révision inappropriée des hypothèses posées et des jugements portés pour l’estimation de certains soldes de comptes;

-

l’omission ou la comptabilisation anticipée ou tardive dans les états financiers d’événements ou d’opérations survenus au cours de la période considérée;

-

l’omission, l’obscurcissement ou la présentation erronée des informations exigées par le référentiel d’information financière applicable ou des informations nécessaires pour que les états financiers donnent une image fidèle;

-

la dissimulation de faits pouvant avoir une incidence sur les montants inscrits dans les états financiers;

-

la réalisation d’opérations complexes, structurées de façon à donner une image inexacte de la situation ou performance financière de l’entité;

-

la modification des documents comptables ou des termes et conditions concernant des opérations importantes et inhabituelles.

Directives des NCA

Détournement d’actifs

Le détournement d’actifs implique le vol de biens appartenant à l’entité et est souvent commis par des employés pour des montants relativement faibles ou non significatifs. Toutefois, la direction peut aussi y être mêlée, car elle est généralement plus à même de déguiser ou dissimuler un détournement d’actifs en ayant recours à des moyens difficiles à détecter. Le détournement d’actifs peut prendre diverses formes, dont les suivantes : (NCA 240.A5)

-

le détournement de fonds (par exemple, le détournement sur des comptes bancaires personnels d’encaissements de créances ou de sommes recouvrées sur des créances passées en perte);

-

le vol d’actifs corporels ou l’atteinte à la propriété intellectuelle (par exemple, le vol de stocks pour les utiliser personnellement ou pour les revendre, le vol de résidus pour les revendre, la divulgation de renseignements de nature technologique à un concurrent en échange d’argent);

-

le paiement par l’entité de biens et de services dont elle n’a pas bénéficié (par exemple, les règlements à des fournisseurs fictifs, les commissions illicites versées par des fournisseurs aux acheteurs de l’entité en contrepartie d’une augmentation des prix ou les rémunérations versées à des employés fictifs);

-

l’utilisation d’actifs de l’entité à des fins personnelles (par exemple, l’utilisation des actifs de l’entité pour garantir un prêt personnel ou un prêt à une partie liée).

Le détournement d’actifs s’accompagne souvent d’écritures ou de documents fictifs ou trompeurs destinés à dissimuler le fait que les actifs sont manquants ou ont été donnés en garantie sans autorisation appropriée.

Directives du BVG

Dans de nombreux cas, le détournement d’un actif peut ne pas résulter en une anomalie ou une omission significative dans les états financiers. Cependant, il faut garder à l’esprit qu’un détournement d’actifs peut se révéler plus important en raison de sa nature que par sa taille, soit parce que la haute direction y est mêlée, soit parce qu’il a des conséquences sur le plan de la réglementation, soit qu’il entache la réputation de l’entité ou qu’il affecte la confiance des clients, ce qui pourrait n’avoir aucune mesure avec le montant de la perte réellement subie. La fraude découverte pourrait aussi n’être que la pointe de l’iceberg. Autrement dit, ce qui au départ ne semble être qu’une fraude sans importance pourrait indiquer qu’il existe un problème grave dont les conséquences pour l’entité sont désastreuses et l’effet sur ses états financiers, significatif.

Directives des NCA

Responsabilité à l’égard de la prévention et de la détection des fraudes

La responsabilité première de prévenir et de détecter les fraudes incombe aux responsables de la gouvernance et à la direction de l’entité. Il est important que la direction, sous la surveillance des responsables de la gouvernance, mette fortement l’accent sur la prévention des fraudes, ce qui peut réduire les possibilités de les commettre, ainsi que sur les aspects dissuasifs, ce qui peut convaincre des personnes de ne pas commettre de fraudes en raison de la probabilité de leur détection et de leur sanction. Cette attitude implique une volonté de créer une culture d’honnêteté et de comportement éthique qui peut être renforcée par une surveillance active des responsables de la gouvernance. La surveillance qu’exercent les responsables de la gouvernance implique notamment de tenir compte des possibilités que la direction contourne les contrôles ou influence de façon inappropriée le processus d’information financière, par exemple en cherchant à manipuler les résultats afin d’influencer la perception des analystes quant à la performance et à la rentabilité de l’entité. (NCA 240.4)

Directives du BVG

Les responsabilités qui incombent aux responsables de la gouvernance et à la direction peuvent varier selon l’entité. Il est important que la direction, sous la surveillance des responsables de la gouvernance, mette fortement l’accent sur la prévention des fraudes, pour en réduire la possibilité, ainsi que sur les aspects dissuasifs, pour tenter de convaincre les gens de ne pas commettre de fraudes en raison de la probabilité de leur détection et de sanctions. Une culture d’honnêteté et de comportement éthique trouve ses racines dans une échelle de valeurs élevée dictant aux employés la manière dont l’entité mène ses activités.

Instaurer une culture d’honnêteté et de comportement éthique signifie :

- donner le ton juste;

- créer un milieu de travail positif;

- embaucher, former et promouvoir de bons employés;

- demander régulièrement aux employés de confirmer leurs responsabilités;

- prendre les mesures qui s’imposent en cas de fraudes avérées, suspectées ou alléguées.

Il incombe aux responsables de la gouvernance de l’entité de faire en sorte, en surveillant la direction, que l’entité établisse et maintienne des contrôles internes afin de donner une certaine assurance quant à :

- la fiabilité de l’information financière;

- l’efficacité et l’efficience de l’exploitation;

- la conformité aux lois et aux règlements.

La direction est chargée d’établir un cadre de contrôle et de maintenir des politiques et des procédures appropriées pour atteindre, dans la mesure du possible, l’objectif de mener les activités de l’entité de manière ordonnée et efficace. Cela signifie établir et maintenir des contrôles par rapport à l’objectif de l’entité, lequel consiste à préparer des états financiers qui sont destinés à la publication et qui donnent une image fidèle et raisonnable (ou qui sont présentés fidèlement, à tous égards importants) conformément au référentiel d’information financière applicable. Cela signifie aussi contrôler les risques qui pourraient accroître la possibilité que ces états financiers contiennent une anomalie significative.

Directives des NCA

Il incombe à l’auditeur qui réalise un audit conformément aux NCA d’obtenir l’assurance raisonnable que les états financiers pris dans leur ensemble ne comportent pas d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. En raison des limites inhérentes à l’audit, il existe un risque inévitable que certaines anomalies significatives contenues dans les états financiers ne soient pas détectées, même si l’audit a été correctement planifié et réalisé conformément aux NCA. (NCA 240.5)

La NCA 200 précise que les effets possibles des limites inhérentes à l’audit sont particulièrement importants dans le cas d’une anomalie résultant d’une fraude. Le risque de non-détection d’une anomalie significative résultant d’une fraude est plus élevé que celui de non-détection d’une anomalie significative résultant d’une erreur, car la fraude peut impliquer des stratagèmes complexes et soigneusement orchestrés destinés à dissimuler les faits, comme la falsification de documents, l’absence délibérée de comptabilisation d’opérations, ou des déclarations volontairement erronées faites à l’auditeur. De tels agissements sont d’autant plus difficiles à détecter qu’ils s’accompagnent de collusion. La collusion peut amener l’auditeur à considérer qu’un élément probant est valide alors même qu’il s’agit d’un faux. La capacité de l’auditeur de détecter une fraude dépend de facteurs tels que l’habileté du fraudeur, la fréquence et l’ampleur des manœuvres frauduleuses, le degré de collusion entourant la fraude, l’importance relative des montants en cause et le niveau hiérarchique des personnes impliquées. Bien que l’auditeur puisse être à même d’identifier des occasions de fraudes potentielles, il lui est difficile de déterminer si des anomalies ayant trait à des éléments qui font appel au jugement, par exemple des estimations comptables, découlent de fraudes ou d’erreurs. (NCA 240.6)

En outre, le risque pour l’auditeur de ne pas détecter une anomalie significative résultant d’une fraude commise par la direction est plus élevé qu’en cas de fraude commise par les employés, car les dirigeants sont fréquemment à même de manipuler directement ou indirectement les documents comptables, de présenter des informations financières mensongères ou de contourner les procédures de contrôle conçues pour prévenir la perpétration de fraudes semblables par les employés. (NCA 240.7)

Pour obtenir une assurance raisonnable, l’auditeur est tenu de faire preuve d’esprit critique tout au long de l’audit, compte tenu de la possibilité que les dirigeants contournent les contrôles mis en place et du fait que des procédures d’audit qui peuvent être efficaces pour détecter les erreurs peuvent se révéler inefficaces pour détecter des fraudes. Les exigences de la présente NCA visent à aider l’auditeur à identifier et à évaluer les risques d’anomalies significatives résultant de fraudes, et à concevoir des procédures permettant de détecter de telles anomalies. (NCA 240.8)

L’auditeur peut avoir des responsabilités additionnelles, conformément aux textes légaux ou réglementaires ou aux règles de déontologie pertinentes, à l’égard de la non-conformité de l’entité aux textes légaux et réglementaires, y compris en cas de fraude, qui peuvent différer ou aller au-delà des exigences de la présente NCA et d’autres NCA, par exemple : (NCA 240.9)

a) répondre aux cas identifiés ou suspectés de non-conformité aux textes légaux et réglementaires, y compris les exigences relatives aux communications avec la direction et les responsables de la gouvernance, apprécier le caractère approprié de la réponse aux cas de non-conformité et déterminer s’il y a lieu de prendre d’autres mesures;

b) communiquer à d’autres auditeurs les cas identifiés ou suspectés de non-conformité aux textes légaux et réglementaires (dans un audit des états financiers du groupe, par exemple);

c) se conformer aux exigences en matière de documentation concernant les cas identifiés ou suspectés de non-conformité aux textes légaux et réglementaires.

Le fait de s’acquitter de responsabilités additionnelles peut fournir des informations supplémentaires qui sont utiles aux fins des travaux qu’effectue l’auditeur conformément à la présente NCA et à d’autres NCA (concernant l’intégrité de la direction ou, le cas échéant, des responsables de la gouvernance, par exemple).

L’auditeur peut être tenu, en vertu des textes légaux ou réglementaires ou des règles de déontologie pertinentes, de mettre en oeuvre des procédures supplémentaires et de prendre d’autres mesures. Par exemple, le Code de déontologie des professionnels comptables publié par le Conseil des normes internationales de déontologie comptable (le Code de l’IESBA) exige que l’auditeur prenne des mesures pour répondre aux cas identifiés ou suspectés de non-conformité aux textes légaux et réglementaires et qu’il détermine si d’autres mesures sont nécessaires. Ces mesures peuvent comprendre la communication des cas identifiés ou suspectés de non-conformité aux textes légaux et réglementaires aux autres auditeurs du groupe, y compris l’associé responsable de l’audit du groupe, les auditeurs des composantes ou d’autres auditeurs qui effectuent des travaux à l’égard de composantes du groupe à des fins autres que l’audit des états financiers du groupe. (NCA 240.A6)

Directives du BVG

Dissimulation de la fraude

En général, les membres de la direction et les employés mêlés à une fraude chercheront à la dissimuler à l’auditeur et aux autres personnes à l’intérieur ou à l’extérieur de l’entité en :

- dissimulant des éléments probants;

- donnant de fausses réponses aux questions;

- falsifiant des documents;

- orchestrant une collusion entre membres de la direction, employés ou tiers;

- modifiant les données ou les calculs d’un tableur qui étaye le solde d’un compte;

- contournant les contrôles qui peuvent par ailleurs sembler fonctionner efficacement (du côté des membres de la direction).

Par exemple, un gestionnaire qui veut falsifier les informations financières pourrait enregistrer des écritures de journal fictives ou altérer des documents d’expédition. Les employés ou les gestionnaires qui détournent des fonds pourraient tenter de camoufler le vol en contrefaisant des signatures ou des approbations électroniques des autorisations de décaissements. Un audit réalisé conformément aux NCA exige rarement l’authentification de tels documents et les auditeurs ne sont pas formés et ne doivent pas être vus comme des experts en la matière. De plus, il se peut qu’une modification apportée à un document, par l’entremise d’une entente « parallèle » que la direction ou un tiers n’aurait pas divulguée, ne puisse être découverte.

La fraude peut être dissimulée par une collusion entre les gestionnaires, les employés ou des tiers. Par exemple, des éléments probants falsifiés montrant que les contrôles ont fonctionné efficacement pourraient ainsi être présentés à l’auditeur ou des explications inexactes, par ailleurs cohérentes, pourraient lui être communiquées par plusieurs personnes de l’entité au sujet des résultats inattendus d’une procédure analytique. L’auditeur pourrait aussi recevoir une fausse confirmation d’un tiers qui est en collusion avec un gestionnaire. S’il y a risque de collusion avec un tiers, l’auditeur ne peut se fier aux confirmations des débiteurs et des créditeurs. Il pourrait y avoir d’autres circonstances dans lesquelles l’auditeur ne pourra se fier aux confirmations, p. ex. celles de dépositaires.

La direction peut soit demander aux employés de perpétrer la fraude, soit d’y collaborer. De plus, le personnel de direction d’une composante de l’entité pourrait manipuler les livres de telle manière qu’une anomalie significative se trouve dans les états financiers consolidés de l’entité. Pour ces raisons, il peut être ardu de détecter la fraude perpétrée par la direction. Lorsque la direction et les personnes responsables de surveiller la préparation de l’information financière donnent le ton juste, font la promotion de normes éthiques élevées et mettent en œuvre des contrôles automatisés et manuels appropriés, dont ils surveillent l’application, pour prévenir, dissuader et détecter la fraude, les occasions de perpétrer une fraude sont beaucoup moins fréquentes.

Directives des NCA

Dans le secteur public, les responsabilités de l’auditeur concernant les fraudes peuvent découler de textes légaux ou réglementaires ou d’autres textes émanant d’une autorité qui sont applicables aux entités du secteur public, ou être spécifiquement définies dans le mandat de l’auditeur. En conséquence, il se peut que les responsabilités de l’auditeur d’une entité du secteur public ne se limitent pas à la prise en considération des risques d’anomalies significatives dans les états financiers, mais qu’elles comportent une obligation plus large de considérer les risques de fraude. (NCA 240.A7)