Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

8032 Obtention des autres informations

avr.-2018

Contenu de la présente section

Les responsabilités de l’auditeur à l’égard des autres informations

Documents qui constituent le rapport annuel

Communication avec la direction

Autres informations obtenues après la date du rapport de l’auditeur

Aperçu

- La présente section traite des questions suivantes :

- Les responsabilités de l’auditeur à l’égard des autres informations

- Documents qui constituent le rapport annuel

- Communication avec la direction

- Autres informations obtenues après la date du rapport de l’auditeur

- Autres informations sur les sites électroniques

Directives des NCA

La présente NCA exige que l’auditeur lise et prenne en considération les autres informations parce que la présence d’incohérences significatives par rapport aux états financiers ou à la connaissance que l’auditeur a acquise au cours de l’audit peut indiquer que les états financiers ou les autres informations comportent des anomalies significatives, ce qui peut compromettre la crédibilité des états financiers et du rapport de l’auditeur sur ces états. Ces anomalies significatives peuvent également influer de façon inappropriée sur les décisions économiques prises par les utilisateurs visés par le rapport de l’auditeur. (NCA 720.3)

La présente NCA peut également aider l’auditeur à se conformer aux règles de déontologie pertinentes qui exigent que l’auditeur évite d’être associé à des informations lorsqu’il sait, ou devrait savoir, qu’elles sont fausses ou trompeuses. [Dans la norme ISA 720, le paragraphe correspondant est libellé comme suit : La présente norme ISA peut également aider l’auditeur à se conformer aux règles de déontologie pertinentes selon lesquelles l’auditeur ne doit pas être sciemment associé à des informations lorsqu’il considère que ces informations contiennent une affirmation significativement fausse ou trompeuse, qu’elles contiennent des déclarations ou des informations fournies de façon inconsidérée ou encore qu’elles omettent ou occultent des informations exigées, lorsque cette omission ou cette modification est de nature trompeuse.] (NCA 720.C4)

Les responsabilités de l’auditeur à l’égard des autres informations (autres que les responsabilités en matière de rapport) s’appliquent sans égard à la question de savoir si les autres informations ont été obtenues par l’auditeur avant ou après la date de son rapport. (NCA 720.6)

Les responsabilités de l’auditeur aux termes de la présente NCA ne constituent pas une mission d’assurance à l’égard des autres informations et n’imposent pas à l’auditeur l’obligation d’obtenir une assurance à leur égard. (NCA 720.8)

Il se peut que des textes légaux ou réglementaires imposent, à l’égard des autres informations, des obligations qui vont au-delà des exigences de la présente NCA. (NCA 720.9)

Directives du BVG

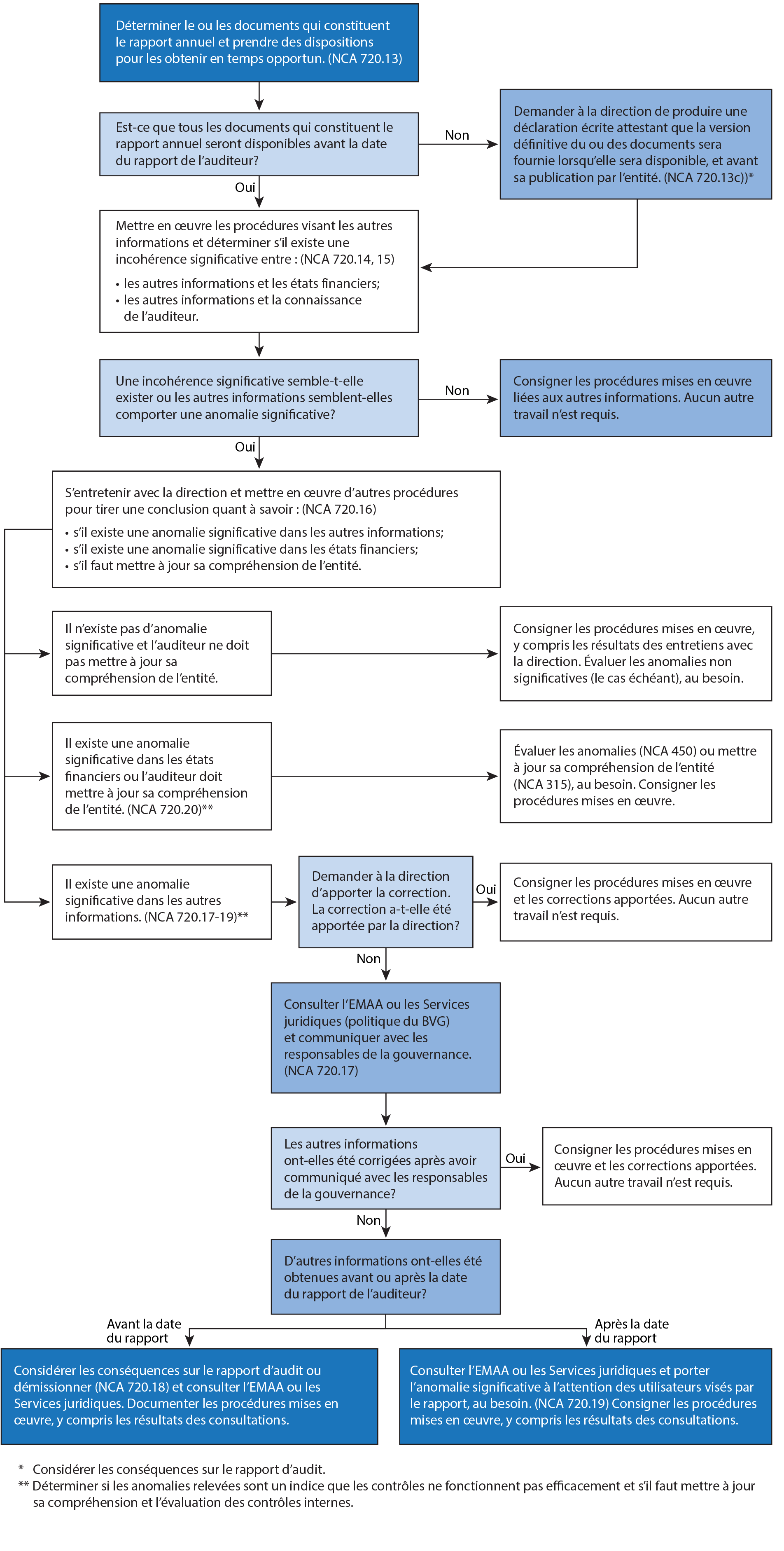

Le diagramme ci après résume les principales exigences liées aux procédures mises en œuvre à l’égard des autres informations :

Il incombe à l’auditeur d’évaluer les autres informations présentées dans le rapport annuel d’une entité et de prendre des mesures appropriées si ces informations peuvent miner la crédibilité des états financiers audités et du rapport de l’auditeur sur ceux-ci.

L’auditeur n’a pas comme objectif principal de détecter des anomalies significatives dans les autres informations, car il n’est pas tenu d’obtenir des éléments probants sur les autres informations (à moins que cela ne soit prescrit par les lois et règlements). Néanmoins, il peut se rendre compte que d’autres informations semblent présenter un manque de cohérence avec les états financiers audités ou avec les connaissances que l’auditeur a de l’entité, ou qu’elles semblent contenir des anomalies significatives. L’auditeur ne permettra pas sciemment que son rapport sur les états financiers soit inclus dans un rapport annuel qui présente d’autres informations contenant des anomalies significatives (y compris l’omission significative d’un fait).

Lorsque l’auditeur est expressément tenu de faire rapport sur les autres informations comprises dans un rapport annuel, ses responsabilités sont déterminées par la nature et les termes et conditions de la mission, ainsi que par les textes législatifs et les normes professionnelles en vigueur. Lorsque ces responsabilités comprennent l’audit ou la revue des autres informations, l’auditeur doit respecter les normes professionnelles appropriées.

Se reporter à la section BVG Audit 8012 pour obtenir des directives concernant les informations supplémentaires présentées avec les états financiers, qui ne sont pas visées par l’opinion de l’auditeur.

Exigences des NCA

L’auditeur doit : (NCA 720.13)

a) déterminer, en s’entretenant avec la direction, le ou les documents qui constituent le rapport annuel, ainsi que les modalités et le calendrier de publication prévus par l’entité pour ce ou ces documents;

b) prendre des dispositions appropriées avec la direction pour obtenir en temps opportun, et dans la mesure du possible avant la date du rapport d’audit, la version définitive du ou des documents constituant le rapport annuel;

c) dans le cas où une partie ou la totalité du ou des documents déterminés en a) ne sera disponible qu’après la date du rapport d’audit, demander à la direction de produire une déclaration écrite attestant que la version définitive du ou des documents lui sera fournie lorsqu’elle sera disponible, et avant sa publication par l’entité, afin qu’il puisse parachever la mise en oeuvre des procédures exigées par la présente NCA.

Directives des NCA

Souvent, les textes légaux ou réglementaires ou la coutume ne laissent aucun doute quant au document qui constitue (ou aux documents qui composent) le rapport annuel. Dans bien des cas, la direction ou les responsables de la gouvernance ont pour pratique de publier un ensemble de documents qui, pris collectivement, composent le rapport annuel, ou se sont engagés à le faire. Dans d’autres cas, par contre, il se peut qu’on ne sache pas très bien quel document constitue le rapport annuel ou quels documents le composent. Dans ce cas, des indications telles que l’échéancier de publication et l’objet des documents (ainsi que leurs destinataires) peuvent aider l’auditeur à déterminer le ou les documents qui constituent ou composent le rapport annuel. (NCA 720.A11)

Lorsque le rapport annuel est traduit du fait de textes légaux ou réglementaires (comme il peut arriver dans un pays ayant plus d’une langue officielle), ou que plusieurs «rapports annuels» sont établis conformément à des lois différentes (par exemple, lorsqu’une entité est cotée dans plus d’un pays), il peut y avoir lieu de déterminer si un de ces «rapports annuels» fait partie des autres informations, ou plus d’un. Des indications supplémentaires à cet égard peuvent figurer dans les textes légaux ou réglementaires locaux. (NCA 720.A12)

Lorsque les responsables de la gouvernance doivent approuver les autres informations avant leur publication par l’entité, la version définitive de ces informations est celle qui a été approuvée pour publication par les responsables de la gouvernance. (NCA 720.A15)

Dans certains cas, le rapport annuel de l’entité peut constituer un document unique devant, selon les textes légaux ou réglementaires ou les pratiques de l’entité en matière de communication d’information, être publié peu de temps après la clôture de la période de présentation de l’information financière de l’entité afin d’être mis à la disposition de l’auditeur avant la date de son rapport. Dans d’autres cas, il se peut que l’entité ne soit pas tenue de publier ce document avant un certain temps, ou qu’elle puisse en choisir la date de publication. Il peut également arriver que le rapport annuel de l’entité consiste en une combinaison de documents et que chacun de ces documents soit assujetti à des exigences (ou à des pratiques de l’entité en matière de communication d’information) différentes en ce qui concerne l’échéancier de publication. (NCA 720.A16)

Il est possible que, à la date du rapport de l’auditeur, l’entité envisage l’élaboration d’un document qui pourrait faire partie du rapport annuel (par exemple, un rapport volontaire destiné à des parties prenantes), mais que la direction ne soit pas en mesure de confirmer à l’auditeur l’objet ou l’échéancier de publication de ce document. Si l’auditeur n’est pas en mesure d’en déterminer l’objet ou l’échéancier de publication, le document n’est pas considéré comme faisant partie des autres informations aux fins de la présente NCA. (NCA 720.A17)

Directives du BVG

Lorsque le contenu d’un rapport annuel n’est pas défini par les lois et règlements ou lorsque le contenu est défini, mais que la direction choisit de fournir des informations supplémentaires dans un rapport annuel, l’auditeur doit se fonder sur l’expérience acquise lors des audits antérieurs (p. ex. l’information présentée dans le rapport annuel de l’entité les années précédentes) et discuter avec la direction et les responsables de la gouvernance, selon le cas, afin d’obtenir une compréhension de la portée et du contenu des autres informations qui seront incluses dans le rapport annuel de l’entité. Se reporter à l’annexe 1 de la NCA 720 pour des exemples d’informations pouvant être incluses dans le rapport annuel de l’entité.

Quelle devrait être l’étendue de la revue des traductions?

Les méthodes du Bureau et les normes professionnelles associent expressément l’auditeur indépendant aux documents traduits contenant les états financiers audités.

Lors de l’étape de la planification, le responsable de la mission doit se demander si les compétences de l’équipe, prises collectivement, sont suffisantes pour exécuter l’audit. Il doit aussi évaluer sa capacité à revoir les traductions des documents contenant des états financiers audités. S’il y a une lacune à ce niveau, il y aurait lieu de prévoir des mesures appropriées.

L’auditeur est tenu de revoir le « caractère approprié de la traduction » en comparant les documents traduits aux documents originaux qu’il a revus conformément à la NCA 720 pour déterminer s’ils sont cohérents. Cette revue ne devrait donc pas être aussi exigeante (étendue), et elle peut être confiée à une personne autre que celle qui a revu le document original. En fait, les équipes voudront confier cette revue à des membres moins expérimentés de l’équipe de mission, à du personnel administratif ou à des traducteurs qui possèdent les compétences linguistiques appropriées.

Si la revue de la traduction est réalisée par une personne qui ne fait pas partie de l’équipe d’audit en place, notamment un spécialiste interne ou externe, le responsable de la mission doit déterminer si cette personne répond à la définition de membre de l’équipe de mission et, si c’est le cas, confirmer son indépendance (par exemple, des adjoints administratifs ou d’autres employés du BVG qui possèdent les compétences linguistiques nécessaires).

Faut-il revoir les ébauches des documents?

Il n’est pas obligatoire de revoir les ébauches des documents. Cependant, il faut revoir la version définitive des documents avant d’en approuver la publication. L’auditeur détermine s’il veut revoir les ébauches des documents en se basant sur l’expérience acquise à l’égard du processus de publication de l’entité, le moment où les documents sont disponibles aux fins d’examen et le risque d’incohérences ou d’anomalies significatives concernant les faits dans les documents définitifs. Par ailleurs, si l’entité n’a jamais présenté de rapports contenant des incohérences ou des anomalies significatives concernant les faits qui auraient empêché l’auditeur d’en approuver la publication, l’équipe d’audit pourrait décider d’intervenir plus tard dans le processus de publication.

Exigences des NCA

L’auditeur doit : (NCA 720.13)

a) déterminer, en s’entretenant avec la direction, le ou les documents qui constituent le rapport annuel, ainsi que les modalités et le calendrier de publication prévus par l’entité pour ce ou ces documents;

b) prendre des dispositions appropriées avec la direction pour obtenir en temps opportun, et dans la mesure du possible avant la date du rapport d’audit, la version définitive du ou des documents constituant le rapport annuel;

c) dans le cas où une partie ou la totalité du ou des documents déterminés en a) ne sera disponible qu’après la date du rapport d’audit, demander à la direction de produire une déclaration écrite attestant que la version définitive du ou des documents lui sera fournie lorsqu’elle sera disponible, et avant sa publication par l’entité, afin qu’il puisse parachever la mise en oeuvre des procédures exigées par la présente NCA.

Directives des NCA

La responsabilité de la préparation du rapport annuel incombe à la direction ou aux responsables de la gouvernance. L’auditeur peut communiquer à la direction ou aux responsables de la gouvernance (NCA 720.A13):

- ses attentes quant à l’obtention de la version définitive du rapport annuel (y compris une combinaison de documents qui, collectivement, composent le rapport annuel) suffisamment en avance de la date de son rapport de l’auditeur pour pouvoir mettre en oeuvre les procédures requises selon la présente NCA avant cette date, sinon dès que cela sera faisable en pratique et, à tout le moins, avant la publication des informations en question par l’entité;

- dans le cas où les autres informations sont obtenues après la date de son rapport, les conséquences possibles de cet état de fait.

La communication mentionnée au paragraphe A13 peut notamment s’avérer particulièrement appropriée (NCA 720.A14):

- dans le cas d’un audit initial;

- en cas de changement de dirigeants ou de responsables de la gouvernance;

- lorsqu’il est prévu que l’auditeur obtienne les autres informations après la date de son rapport.

Directives du BVG

Il faut communiquer avec la direction pour comprendre le calendrier de préparation du rapport annuel. L’auditeur s’attend à obtenir le rapport annuel de la direction suffisamment longtemps avant la date du rapport de l’auditeur pour pouvoir évaluer en temps opportun les autres informations. Dans les cas où le rapport annuel ou toute autre information qui fait partie du rapport annuel ne sera pas obtenu avant la date du rapport de l’auditeur ou s’il y a un retard dans la communication de l’information attendue et que celle-ci ne sera pas obtenue avant la date du rapport de l’auditeur, se reporter à la section ci après « Autres informations obtenues après la date du rapport de l’auditeur pour obtenir des directives ».

Exigences des NCA

L’auditeur doit : (NCA 720.13)

a) déterminer, en s’entretenant avec la direction, le ou les documents qui constituent le rapport annuel, ainsi que les modalités et le calendrier de publication prévus par l’entité pour ce ou ces documents;

b) prendre des dispositions appropriées avec la direction pour obtenir en temps opportun, et dans la mesure du possible avant la date du rapport d’audit, la version définitive du ou des documents constituant le rapport annuel;

c) dans le cas où une partie ou la totalité du ou des documents déterminés en a) ne sera disponible qu’après la date du rapport d’audit, demander à la direction de produire une déclaration écrite attestant que la version définitive du ou des documents lui sera fournie lorsqu’elle sera disponible, et avant sa publication par l’entité, afin qu’il puisse parachever la mise en oeuvre des procédures exigées par la présente NCA.

Directives des NCA

L’obtention des autres informations suffisamment en avance de la date du rapport de l’auditeur permet d’apporter, le cas échéant, les modifications nécessaires aux états financiers, au rapport de l’auditeur et aux autres informations avant leur publication. La lettre de mission d’audit peut mentionner qu’il a été convenu avec la direction que celle-ci s’engage à mettre les autres informations à la disposition de l’auditeur dans les meilleurs délais, autant que possible avant la date du rapport de l’auditeur. (NCA 720.A18)

Il est permis à l’auditeur de dater ou de publier son rapport même s’il n’a pas obtenu tout ou partie des autres informations. (NCA 720.A20)

Lorsqu’il obtient les autres informations après la date de son rapport, l’auditeur n’est pas tenu d’actualiser les procédures mises en oeuvre conformément aux paragraphes 6 et 7 de la NCA 560 7. (NCA 720.A21)

La NCA 580 8 définit des exigences et fournit des indications sur l’utilisation des déclarations écrites. La déclaration écrite qui doit être demandée selon l’alinéa 13 c) en ce qui concerne les autres informations qui ne seront disponibles qu’après la date du rapport de l’auditeur a pour but de confirmer que l’auditeur sera en mesure de mettre en oeuvre les procédures exigées selon la présente NCA à l’égard de ces informations. En outre, l’auditeur peut juger utile d’obtenir d’autres déclarations écrites, indiquant par exemple : (NCA 720.A22)

- que la direction lui a fait part de tous les documents qu’elle prévoit de publier et qui peuvent constituer d’autres informations;

- que les états financiers et les autres informations qu’il a obtenues avant la date de son rapport concordent et que les autres informations sont exemptes d’anomalies significatives;

- en ce qui a trait aux autres informations qu’il n’a pas obtenues avant la date de son rapport, que la direction compte préparer et publier ces autres informations, ainsi que leur échéancier de publication.

Directives du BVG

L’auditeur s’attend normalement à obtenir les autres informations avant la date du rapport de l’auditeur. Dans les cas où une partie ou la totalité des informations qui seront présentées dans le rapport annuel ne sont pas disponibles avant la date du rapport d’audit, l’auditeur doit s’assurer que la lettre d’affirmation de la direction comprend les affirmations requises conformément à la NCA 720.13 c).

Lorsque les informations sont fournies après la date du rapport d’audit, l’auditeur doit tout de même documenter les procédures mises en œuvre à l’égard des autres informations conformément aux exigences et aux directives de la NCA 720. Dans de tels cas, se reporter aux directives de la section BVG Audit 1173 sur la documentation des questions relevées après la date du rapport de l’auditeur.

Pour des directives sur l’évaluation des anomalies dans les autres informations obtenues après la date du rapport de l’auditeur, se reporter à la section BVG Audit 8035.

Exigences des NCA

L’auditeur doit : (NCA 720.13)

a) déterminer, en s’entretenant avec la direction, le ou les documents qui constituent le rapport annuel, ainsi que les modalités et le calendrier de publication prévus par l’entité pour ce ou ces documents;

b) prendre des dispositions appropriées avec la direction pour obtenir en temps opportun, et dans la mesure du possible avant la date du rapport d’audit, la version définitive du ou des documents constituant le rapport annuel;

c) dans le cas où une partie ou la totalité du ou des documents déterminés en a) ne sera disponible qu’après la date du rapport d’audit, demander à la direction de produire une déclaration écrite attestant que la version définitive du ou des documents lui sera fournie lorsqu’elle sera disponible, et avant sa publication par l’entité, afin qu’il puisse parachever la mise en oeuvre des procédures exigées par la présente NCA.

Directives des NCA

Lorsque les autres informations ne sont mises à la disposition des utilisateurs que par la voie du site Web de l’entité, la version des autres informations obtenue auprès de l’entité, plutôt que directement auprès du site Web, constitue le document pertinent à l’égard duquel l’auditeur mettra en oeuvre des procédures selon la présente NCA. L’auditeur n’est pas tenu, selon la présente NCA, de rechercher les autres informations, notamment sur le site Web de l’entité, ni de mettre en oeuvre des procédures pour s’assurer que les autres informations sont adéquatement affichées sur le site Web ou qu’elles sont adéquatement transmises ou affichées par un autre moyen électronique. (NCA 720.A19)

Directives du BVG

Une entité pourrait publier d’autres informations sur son site Web ou sur d’autres médias électroniques semblables (ci-après « site électronique »). Une fois que ces informations ont été publiées électroniquement, un nombre illimité d’utilisateurs y ont accès et pourraient s’y fier.