Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

3093 Détermination des procédures à mettre en œuvre lors du recours par l’auditeur à un expert de son choix

déc.-2023

Contenu de la présente section

Nature, calendrier et étendue des procédures d’audit

Personne physique ou organisation

Politiques et procédures de gestion de la qualité du BVG

Participation aux réunions de l’expert choisi par l'auditeur

Exigences des NCA

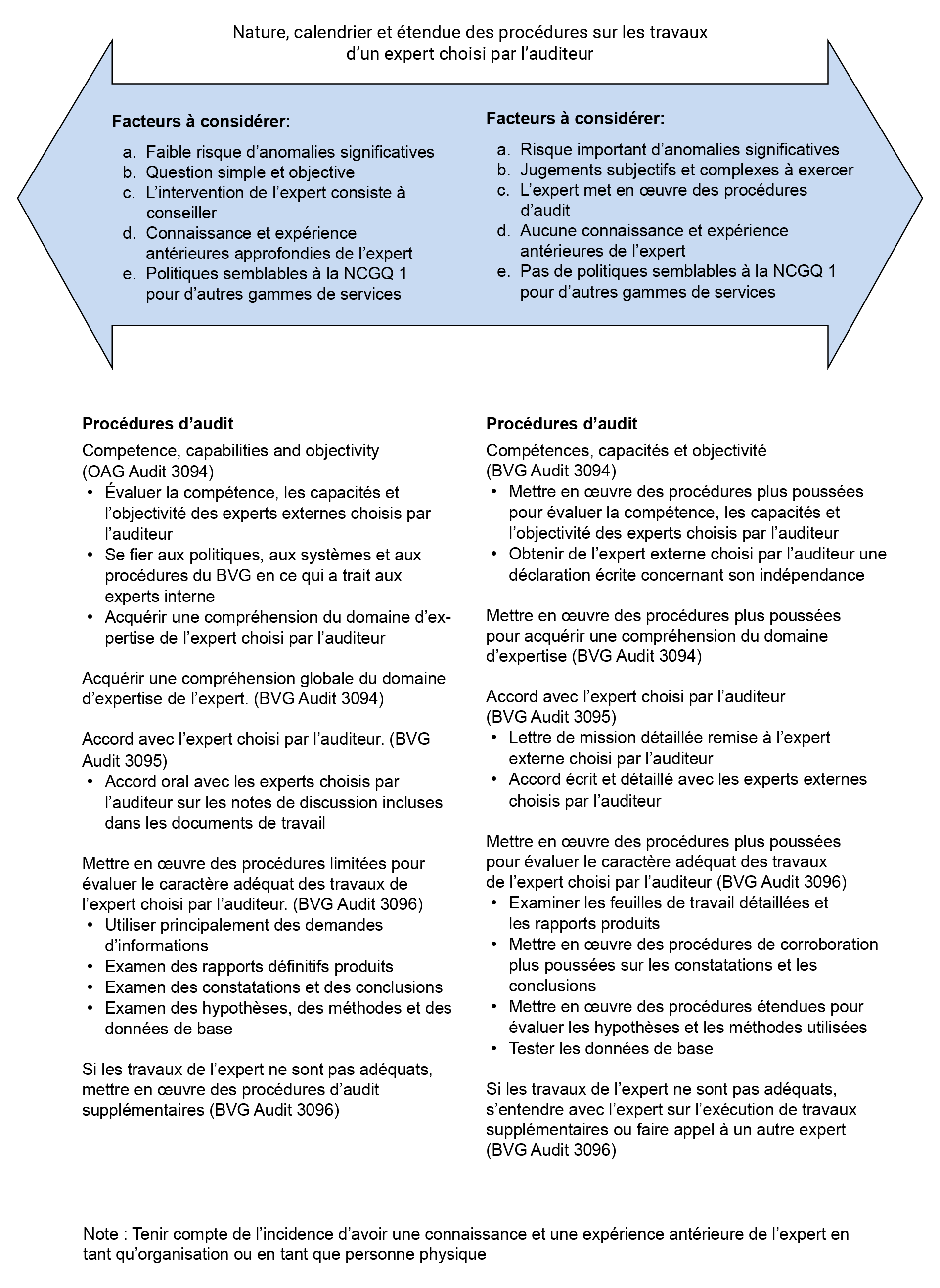

La nature, le calendrier et l’étendue des procédures d’audit visées par les exigences des paragraphes 9 à 13 de la présente NCA varieront selon les circonstances. Lors de la détermination de la nature, du calendrier et de l’étendue de ces procédures, l’auditeur doit notamment tenir compte des facteurs suivants : (NCA 620.8)

a) la nature de l’objet des travaux de l’expert;

b) les risques d’anomalies significatives liés à l’objet des travaux de l’expert;

c) l’importance des travaux de l’expert dans le cadre de l’audit;

d) les connaissances et l’expérience que possède l’auditeur au sujet des travaux réalisés antérieurement par l’expert;

e) le fait que l’expert soit soumis ou non au système de gestion de la qualité du cabinet.

Directives des NCA

La nature, le calendrier et l’étendue des procédures d’audit visées par les exigences des paragraphes 9 à 13 de la présente NCA varieront selon les circonstances. Par exemple, les facteurs suivants pourraient donner à penser qu’il est nécessaire de mettre en œuvre des procédures différentes ou plus poussées : (NCA 620.A10)

-

les travaux de l’expert choisi par l’auditeur se rapportent à des questions importantes qui impliquent des jugements subjectifs et complexes;

-

l’auditeur n’a pas utilisé les travaux de cet expert antérieurement et il n’a aucune idée de sa compétence, de ses capacités ni de son objectivité;

-

l’expert choisi par l’auditeur met en œuvre des procédures qui font partie intégrante de l’audit, plutôt que d’être consulté pour donner un avis sur une question en particulier;

-

l’expert choisi par l’auditeur étant un expert externe, il n’est pas soumis au système de gestion de la qualité du cabinet.

Directives du BVG

Après que les circonstances particulières de chaque mission ont été examinées, la nature, le calendrier et l’étendue des procédures qui doivent être mises en œuvre sur les travaux d’un expert choisi par l’auditeur peuvent être déterminés selon l’échelle progressive ci-après :

Directives des NCA

Il est nécessaire de faire preuve de jugement lors de la prise en considération de l’incidence éventuelle, sur la mise en œuvre des exigences de la présente NCA, du fait que l’expert est ou bien une personne physique ou bien une organisation. Par exemple, lors de son évaluation de la compétence, des capacités et de l’objectivité de l’expert, il peut arriver que l’auditeur tienne compte du fait que l’expert est une organisation dont il a déjà retenu les services, même s’il n’a jamais traité avec la personne physique affectée par l’organisation à la mission en cause. À l’inverse, il se peut aussi que l’auditeur connaisse bien les travaux d’un expert en particulier, mais non l’organisation au service de laquelle il est entré. Dans les deux cas, les qualités personnelles de la personne physique ainsi que les méthodes et systèmes de gestion de l’organisation (comme ses systèmes de contrôle qualité) peuvent revêtir de l’importance aux fins de l’évaluation de l’auditeur. (NCA 620.A3)

Se référer au BVG Audit 3062 pour obtenir des directives sur le recours aux spécialistes internes du Bureau.

Directives des NCA

L'expert interne choisi par l'auditeur peut être un associé ou un membre du personnel professionnel, y compris du personnel professionnel temporaire, du cabinet de l'auditeur (c'est-à-dire un membre du cabinet) et être de ce fait assujetti au système de gestion de la qualité de ce cabinet, conformément à la NCGQ 1 ou à des exigences à tout le moins aussi rigoureuses. L'expert interne choisi par l'auditeur peut aussi être un associé ou un membre du personnel professionnel, y compris du personnel professionnel temporaire, d'un autre cabinet membre du réseau et être assujetti aux politiques ou aux procédures du cabinet concernant les exigences du réseau et les services du réseau, conformément à la NCGQ 1. Il est possible, dans certains cas, que l'expert interne et l'auditeur soient assujettis aux mêmes politiques ou procédures de gestion de la qualité, puisque leurs cabinets respectifs font partie du même réseau. (NCA 620.A11)

La NCGQ 1 exige que le cabinet tienne compte de l'utilisation qu'il fait des ressources provenant d'un fournisseur de services, dont les experts externes auxquels il fait appel. L'expert externe choisi par l'auditeur n'est pas membre de l'équipe de mission et pourrait ne pas être assujetti aux politiques ou aux procédures qu'a établies le cabinet dans le contexte de son système de gestion de la qualité. Par ailleurs, il est possible que certaines des politiques ou procédures du cabinet relatives aux règles de déontologie pertinentes s'appliquent à l'expert externe choisi par l'auditeur. Dans certains cas, les règles de déontologie pertinentes ou les textes légaux ou réglementaires peuvent exiger que l'expert externe choisi par l'auditeur soit. (NCA 620.A12)

-

ou bien considéré comme un membre de l'équipe de mission (c'est-à-dire que cet expert peut être soumis aux règles de déontologie pertinentes, y compris celles qui ont trait à l'indépendance);

-

ou bien soumis à d'autres exigences professionnelles.

Comme il est mentionné dans la NCA 220, la gestion de la qualité au niveau de la mission repose sur le système de gestion de la qualité du cabinet ainsi que sur la nature et les circonstances particulières de la mission d'audit. L'auditeur peut, par exemple, s'appuyer sur les politiques ou procédures connexes du cabinet en ce qui concerne : (NCA 620.A13)

-

la compétence et les capacités, compte tenu des programmes de recrutement et de formation;

-

l’objectivité, les experts internes choisis par l’auditeur étant soumis aux règles de déontologie pertinentes, y compris celles qui ont trait à l’indépendance;

-

l’évaluation par l’auditeur du caractère adéquat des travaux de l’expert de son choix. Par exemple, les programmes de formation dispensés par le cabinet peuvent fournir aux experts internes choisis par l’auditeur une compréhension appropriée des liens étroits entre leur expertise et le processus d’audit. Le fait de s’appuyer sur ces programmes de formation peut avoir une incidence sur la nature, le calendrier et l’étendue des procédures mises en œuvre par l’auditeur pour évaluer le caractère adéquat des travaux de l’expert de son choix;

-

le respect des exigences légales et réglementaires, compte tenu des processus de suivi;

-

l’accord avec l’expert choisi par l’auditeur.

La NCA 220 traite des points dont l'auditeur peut tenir compte pour déterminer s'il peut s'appuyer sur les politiques ou procédures du cabinet. Le fait de s'appuyer sur les politiques ou procédures du cabinet n'atténue en rien la responsabilité de l'auditeur de satisfaire aux exigences de la présente NCA.

Directives du BVG

La nature, le calendrier et l’étendue des procédures qui doivent être mises en œuvre par les équipes de mission qui veulent utiliser les travaux d’experts internes choisis par l’auditeur dépendent de l’instauration par le bureau de politiques et procédures de gestion de la qualité conformes à la NCGQ 1. Si de telles politiques et procédures sont mises en place, l’auditeur peut s’appuyer sur le Système de gestion de la qualité du BVG. Par conséquent, les équipes de mission n’auront généralement pas besoin de mettre en œuvre des procédures supplémentaires lors de l’évaluation des compétences, des capacités et de l’objectivité de ces experts.

Directives du BVG

Déterminer le niveau de participation de l’expert choisi par l’auditeur aux réunions de l’équipe et aux réunions avec le client. Il est généralement prévu que les experts internes choisis par l’auditeur participeront aux réunions, si besoin est. Avant d’inviter des experts externes à participer à des réunions, il faut tenir compte de la confidentialité des renseignements échangés. S’il y a lieu, tenir avec les experts externes des réunions distinctes en petit comité qui porteront expressément sur les travaux de l’expert.

| Type de réunion | Contribution de l’expert choisi par l’auditeur |

|---|---|

|

Réunion de planification de l’équipe |

Transmettre ses connaissances sur les secteurs de risque et des questions propres à l’entité qui sont dans son domaine d’expertise. Participer à l’établissement du plan de mission. Contribuer à la détermination des risques d’anomalies significatives. Formuler des avis en vue de déterminer l’étendue de son intervention dans l’audit et les exigences relatives à cette intervention. |

|

Réunion d’étape |

Discuter de la progression des travaux. Discuter des résultats des travaux réalisés, des conclusions tirées et des constatations d’audit. Cerner toute modification apportée au plan de mission à la suite des travaux initiaux. Participer au recensement des questions qui seront communiquées à la direction et aux responsables de la gouvernance. |

|

Réunion d’information |

Formuler des commentaires et des observations sur l’efficacité et l’efficience de l’intervention de l’expert choisi par l’auditeur et sur la communication avec l’équipe de mission de base. |

|

Réunion avec l’entité et avec les experts choisis par la direction (s’il y a lieu) |

Discuter des questions relatives aux risques cernés jusque-là et aider à relever et à analyser toute préoccupation supplémentaire soulevée par l’entité. |