Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

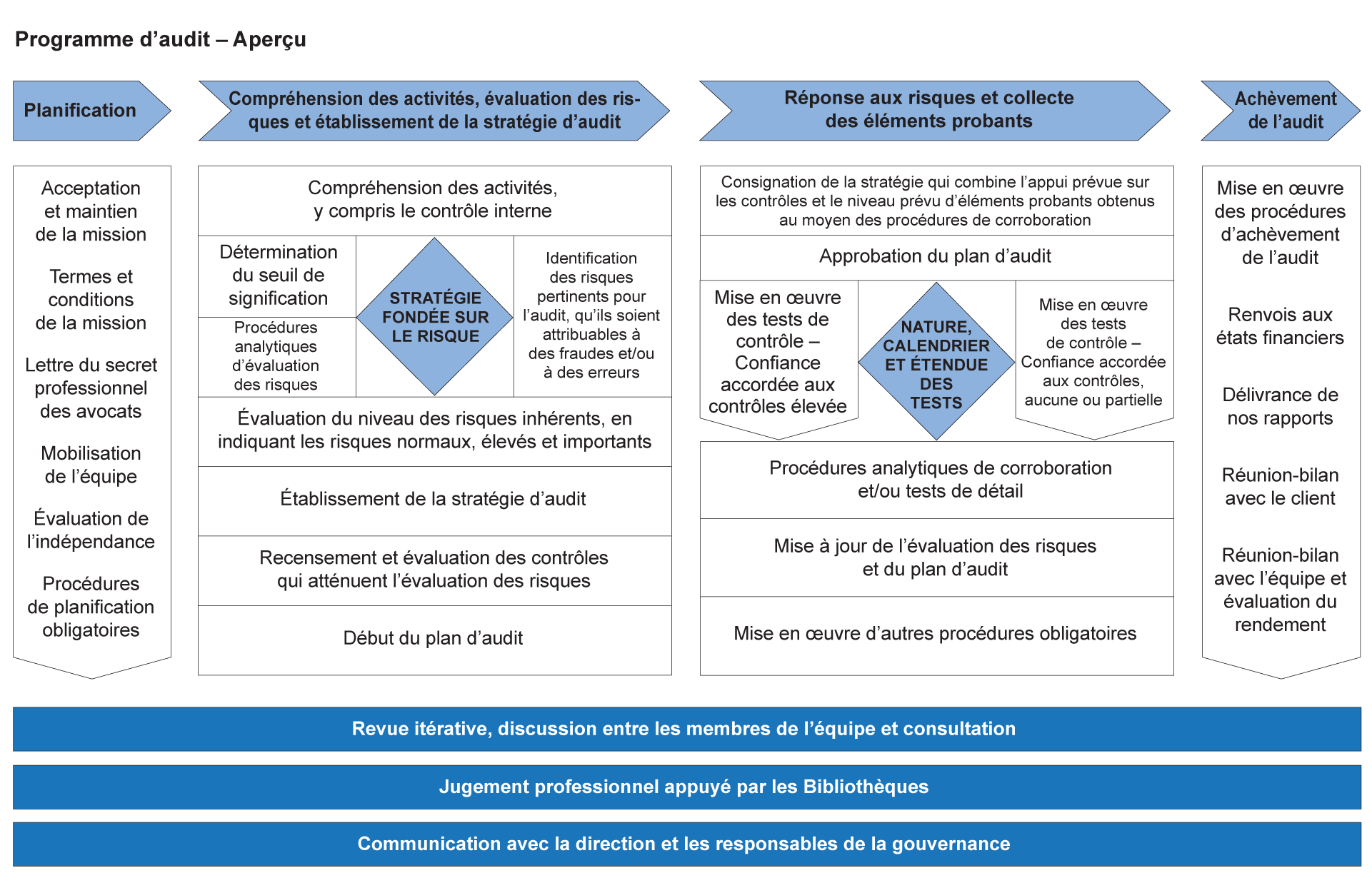

202 Programme d’audit — Aperçu

oct.-2012

Contenu de la présente section

Aperçu

La présente section traite de la question suivante :

- la façon d’utiliser le programme d’audit pour favoriser un processus d’audit efficace et efficient.

Le schéma synoptique ci-après est conçu pour aider les auditeurs à comprendre comment les éléments des méthodes d’audit annuel du BVG s’organisent entre eux.

Directives du BVG

Le schéma synoptique ci-dessous donne un aperçu général des principaux éléments des méthodes d’audit annuel du BVG. Le schéma montre l’importance qui est accordée à une démarche descendante axée sur le risque et présente dans les grandes lignes le processus de réflexion de l’auditeur et son application pratique.