Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

6042 Compréhension des prestations fournies par une société de services

sept.-2022

Contenu de la présente section

Acquisition d’une compréhension des prestations fournies par les sociétés de services

Considérations propres aux petites entités

Nature et caractère significatif des opérations

Degré d’interaction entre l’entité et la société de services

Évaluation de la pertinence des contrôles de la société de services pour l’entité

Relations entre la société de services et l’entité

Méthodes pour acquérir une compréhension des contrôles exercés par la société de services

Utilisation du rapport de type 1 ou de type 2 de l’auditeur de la société de services

Sous-traitants dans le rapport de l’auditeur de la société de services

Communication avec la société de services ou visite sur place

Fraude, non‑conformité aux textes législatifs et réglementaires ou anomalies non corrigées

Directives particulières à l’intention des auditeurs législatifs

Exigences des NCA

Pour acquérir une compréhension de l’entité utilisatrice conformément à la NCA 315, l’auditeur de l’entité utilisatrice doit acquérir une compréhension de la façon dont celle‑ci a recours aux prestations de la société de services dans le cadre de son fonctionnement, en prenant notamment connaissance : (NCA 402.9)

a) de la nature des prestations fournies par la société de services et de leur importance pour l’entité utilisatrice, y compris leur incidence sur le contrôle interne de l’entité utilisatrice;

b) de la nature et du caractère significatif des opérations traitées par la société de services ou des comptes ou processus d’information financière affectés par les prestations qu’elle fournit;

c) du degré d’interaction entre les activités de la société de services et celles de l’entité utilisatrice;

d) de la nature des relations entre l’entité utilisatrice et la société de services, y compris les conditions contractuelles pertinentes pour les prestations fournies par la société de services.

L’auditeur de l’entité utilisatrice doit déterminer s’il a acquis une compréhension de la nature et de l’importance des prestations fournies par la société de services ainsi que de leur incidence sur le système de contrôle interne de l’entité utilisatrice qui soit suffisante pour lui fournir une base appropriée aux fins de l’identification et de l’évaluation des risques d’anomalies significatives. (NCA 402.11)

Directives des NCA

Des informations sur la nature des prestations fournies par une société de services peuvent provenir d’une grande variété de sources telles que : (NCA 402.A1)

- manuels d’utilisation;

- descriptions générales des systèmes;

- guides techniques;

- contrat ou accord sur les niveaux de services conclu entre l’entité utilisatrice et la société de services;

- rapports sur les contrôles de la société de services émanant de la société de services, de la fonction d’audit interne ou des autorités de réglementation;

- rapports produits par l’auditeur de la société de services, et lettres de recommandations adressées à la direction, le cas échéant.

Les connaissances acquises par l’expérience de l’auditeur de l’entité utilisatrice auprès de la société de services, par exemple dans le cadre d’autres missions d’audit, peuvent être utiles pour comprendre la nature des prestations fournies par la société de services. Ces connaissances peuvent être particulièrement utiles lorsque les prestations de la société de services et ses contrôles sur ces prestations sont largement standardisés. (NCA 402.A2)

Une entité utilisatrice peut faire appel à une société de services, par exemple une société qui traite des opérations et tient la comptabilité de ces opérations, ou qui enregistre des opérations et traite les données connexes. Les sociétés qui fournissent de tels services comprennent, par exemple : (NCA 402.A3)

- les services de fiducie des banques qui placent et gèrent des actifs pour des régimes d’avantages sociaux d’employés ou pour d’autres clients;

- les institutions de crédit hypothécaire qui gèrent des prêts hypothécaires pour le compte de tiers;

- les fournisseurs d’applications hébergées qui offrent des progiciels et un environnement technologique permettant aux clients de traiter des opérations financières et commerciales.

Les prestations de sociétés de services pertinentes pour l’audit comprennent, entre autres : (NCA 402.A4)

- la tenue des documents comptables de l’entité utilisatrice;

- la gestion d’actifs;

- le déclenchement, l’enregistrement ou le traitement d’opérations à titre de mandataire de l’entité utilisatrice.

La nature et l’étendue des travaux à effectuer par l’auditeur de l’entité utilisatrice relativement aux prestations fournies par une société de services dépendent de la nature de ces prestations et de leur importance pour l’entité utilisatrice, ainsi que de leur pertinence pour l’audit. (NCA 402.4)

Directives des NCA

Une entité utilisatrice peut faire appel à une société de services, par exemple une société qui traite des opérations et tient la comptabilité de ces opérations, ou qui enregistre des opérations et traite les données connexes. Les sociétés qui fournissent de tels services comprennent, par exemple : (NCA 402.A3)

- les services de fiducie des banques qui placent et gèrent des actifs pour des régimes d’avantages sociaux d’employés ou pour d’autres clients;

- les institutions de crédit hypothécaire qui gèrent des prêts hypothécaires pour le compte de tiers;

- les fournisseurs d’applications hébergées qui offrent des progiciels et un environnement technologique permettant aux clients de traiter des opérations financières et commerciales.

Les prestations de sociétés de services pertinentes pour l’audit comprennent, entre autres : (NCA 402.A4)

- la tenue des documents comptables de l’entité utilisatrice;

- la gestion d’actifs;

- le déclenchement, l’enregistrement ou le traitement d’opérations à titre de mandataire de l’entité utilisatrice.

La nature et l’étendue des travaux à effectuer par l’auditeur de l’entité utilisatrice relativement aux prestations fournies par une société de services dépendent de la nature de ces prestations et de leur importance pour l’entité utilisatrice, ainsi que de leur pertinence pour l’audit. (NCA 402.4)

Directives du BVG

Lorsqu’une entité fait appel à une société de services, certains contrôles exercés par la société de services peuvent s’avérer pertinents pour l’entité relativement à sa capacité d’enregistrer, de traiter, de résumer et de présenter des données financières conformément aux assertions contenues dans ses états financiers. Le recours à une société de services ne diminue pas ni n’élimine la responsabilité qu’a l’entité de maintenir des contrôles internes efficaces au niveau de ses processus en ce qui a trait à la présentation de l’information financière. L’entité doit comprendre l’efficacité à la fois des processus qu’elle confie et de l’environnement de contrôle de la société de services. Plus précisément, l’entité doit acquérir une compréhension des processus financiers importants en ce qui concerne la façon dont :

- le cheminement des informations dans le système d’information de l’entité, y compris :

- comment les opérations sont déclenchées, enregistrées, traitées, corrigées (au besoin), incorporées dans les documents comptables et communiquées dans les états financiers;

- comment les informations sur les événements et les situations, autres que les opérations, sont saisies, traitées et fournies dans les états financiers;

- les documents comptables, les comptes spécifiques contenus dans les états financiers et les autres documents justificatifs qui concernent le cheminement des informations dans le système d’information;

- la façon dont le processus de présentation de l’information financière est utilisé aux fins de préparation des états financiers de l’entité, y compris les informations à fournir;

- les ressources de l’entité, y compris l’environnement informatique, qui sont pertinentes pour le cheminement des informations dans le système d’information et le processus de présentation de l’information financière de l’entité.

L’auditeur doit comprendre le volet du contrôle interne de l’entité se rattachant à la présentation de l’information financière (c.-à-d. le déclenchement, l’enregistrement, le traitement et la présentation des opérations) qui est exécuté par la société de services et l’interaction des contrôles de la société de services avec ceux de l’entité.

Se reporter à la section BVG Audit 5024 pour des directives sur le secteur pertinent, la réglementation applicable et les autres facteurs externes.

Directives des NCA

Les petites entités peuvent avoir recours à des services externes de tenue de livres, qui vont du traitement de certaines opérations (par exemple, le paiement des charges sociales) et de la tenue de la comptabilité à la préparation des états financiers. Le fait de faire appel à une telle société de services pour la préparation de ses états financiers ne dégage pas la direction de la petite entité et, le cas échéant, les responsables de la gouvernance de leurs responsabilités pour les états financiers. (NCA 402.A5)

Directives des NCA

Une société de services peut établir des politiques et procédures qui ont une incidence sur le contrôle interne de l’entité utilisatrice. Ces politiques et procédures sont, du moins en partie, physiquement et opérationnellement distinctes de celles de l’entité utilisatrice. L’importance des contrôles de la société de services pour ceux de l’entité utilisatrice dépend de la nature des prestations fournies par la société de services, notamment la nature et le caractère significatif des opérations qu’elle traite pour l’entité utilisatrice. Dans certains cas, les opérations traitées et les comptes affectés par la société de services peuvent ne pas paraître significatifs par rapport aux états financiers de l’entité utilisatrice, mais la nature des opérations traitées peut être importante et il se peut que l’auditeur de l’entité utilisatrice détermine qu’une compréhension des contrôles de la société de services est nécessaire dans les circonstances. (NCA 402.A6)

Directives du BVG

Pour établir l’importance des contrôles de la société de services en ce qui a trait à l’audit, l’auditeur doit examiner des facteurs comme :

- le risque d’anomalies significatives relativement aux assertions touchées par les contrôles de la société de services, y compris si les activités sont liées à des actifs susceptibles de subir des pertes ou de faire l’objet de détournement;

- si les services sont largement standardisés et largement utilisés par de nombreuses entités ou s’il s’agit de services uniques utilisés seulement par quelques entités (p. ex. confier des fonctions de trésorerie comporte un degré de risque nettement plus important que la garde directe des placements);

- la mesure dans laquelle les contrôles de l’entité utilisatrice interagissent avec les contrôles de la société de services;

- les termes du contrat entre l’entité utilisatrice et la société de services, et la mesure dans laquelle l’autorité est déléguée à la société de services (c.‑à‑d. leurs responsabilités respectives et l’étendue de la latitude que possède la société de services pour déclencher des opérations et prendre des décisions);

- les capacités de la société de services, notamment :

- sa performance,

- sa couverture d’assurances,

- sa stabilité financière

- sa réputation en matière d’intégrité

- notre expérience antérieure avec la société de services

- l’étendue des données auditables que possède l’entité

Directives des NCA

L’importance des contrôles de la société de services pour ceux de l’entité utilisatrice dépend également du degré d’interaction entre ses activités et celles de l’entité utilisatrice. Le degré d’interaction s’entend de la mesure dans laquelle une entité utilisatrice a la possibilité, et décide, de mettre en place des contrôles efficaces sur les opérations traitées par la société de services. Par exemple, il existe un degré d’interaction élevé entre les activités de l’entité utilisatrice et celles de la société de services lorsque l’entité utilisatrice autorise les opérations et la société de services traite les opérations et les comptabilise. Dans ces circonstances, il peut être faisable en pratique pour l’entité utilisatrice de mettre en place des contrôles efficaces sur ces opérations. Toutefois, lorsque la société de services procède au déclenchement ou à l’enregistrement initial des opérations de l’entité utilisatrice, les traite et les comptabilise, il existe un degré d’interaction moins élevé entre les deux entités. Dans ces circonstances, l’entité utilisatrice peut se trouver dans l’impossibilité de mettre en place des contrôles efficaces sur ces opérations, ou décider de ne pas mettre de tels contrôles en place, et s’appuyer sur les contrôles de la société de services. (NCA 402.A7)

Directives des NCA

Le contrat ou accord sur les niveaux de services conclu entre l’entité utilisatrice et la société de services peut prévoir des points tels que les suivants : (NCA 402.A8)

- les informations à fournir à l’entité utilisatrice et les responsabilités quant au déclenchement des opérations liées aux activités prises en charge par la société de services;

- l’application des exigences des autorités de réglementation concernant les types de documents à établir et à tenir à jour, ou l’accès à ces documents;

- l’indemnisation, si indemnisation il y a, à verser à l’entité utilisatrice en cas de manquement aux obligations de la société de services;

- si la société de services fournira un rapport sur ses contrôles et, dans l’affirmative, s’il s’agira d’un rapport de type 1 ou de type 2;

- si l’auditeur de l’entité utilisatrice a droit d’accès aux documents comptables de l’entité utilisatrice établis et tenus à jour par la société de services et à d’autres informations requises pour la réalisation de l’audit;

- la possibilité ou non d’une communication directe entre l’auditeur de l’entité utilisatrice et l’auditeur de la société de services.

Il existe une relation directe entre la société de services et l’entité utilisatrice et entre la société de services et l’auditeur de la société de services. Toutefois, ces relations ne créent pas nécessairement de relation directe entre l’auditeur de l’entité utilisatrice et l’auditeur de la société de services. En l’absence de relation directe entre l’auditeur et l’auditeur de la société de services, les communications entre les deux se font généralement par l’entremise de l’entité utilisatrice et de la société de services. Une relation directe peut également être créée entre l’auditeur de l’entité utilisatrice et l’auditeur de la société de services, compte tenu des règles de déontologie et des obligations de confidentialité pertinentes. Par exemple, l’auditeur de l’entité utilisatrice peut faire appel à l’auditeur de la société de services afin qu’il mette en œuvre pour lui des procédures telles que : (NCA 402.A9)

a) des tests des contrôles de la société de services;

b) des procédures de corroboration sur les opérations et les soldes des états financiers de l’entité utilisatrice comptabilisés par la société de services.

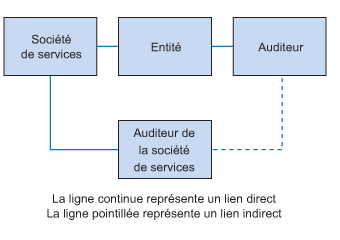

Directives du BVG

Examiner le diagramme de relations suivant :

En règle générale, l’entité contrôle la relation avec la société de services, puisqu’un contrat a été conclu touchant les activités prises en charge. Dans quelques rares occasions, l’auditeur peut communiquer avec l’auditeur de la société de services, à la demande de l’entité. Voici des exemples de telles situations :

- une réserve dans le rapport de la société de services

- la réalisation de tests d’actualisation

Lorsqu’une entité demande à l’auditeur d’avoir une relation directe avec l’auditeur de la société de services, l’auditeur doit penser à rédiger une lettre d’instructions standard qui décrit les procédures que devra mettre en œuvre l’auditeur de la société de services.

Exigences des NCA

Pour acquérir une compréhension du système de contrôle interne de l’entité conformément à la NCA 315, l’auditeur de l’entité utilisatrice doit identifier, au sein de l’entité utilisatrice, les contrôles de la composante « activités de contrôle » qui ont rapport aux prestations fournies par la société de services, y compris ceux auxquels sont soumises les opérations traitées par la société de services. Il doit aussi évaluer la conception de ces contrôles et déterminer s’ils ont été mis en place. (NCA 402.10)

Directives des NCA

L’entité utilisatrice peut établir, sur les prestations de la société de services, des contrôles qui peuvent être testés par l’auditeur de l’entité utilisatrice et lui permettre de conclure au fonctionnement efficace des contrôles pour tout ou partie des assertions correspondantes, indépendamment des contrôles en place au sein de la société de services. Par exemple, lorsqu’une entité utilisatrice a recours à une société de services pour le traitement de la paie, elle peut soumettre la transmission et la réception des données de paie à des contrôles susceptibles de prévenir ou de détecter les anomalies significatives. Ces contrôles peuvent consister à : (NCA 402.A12)

- comparer les données soumises à la société de services avec les rapports d’information remis par la société de services après le traitement de ces données;

- refaire les calculs d’un échantillon des montants liés à la paie afin d’en contrôler l’exactitude et de vérifier le caractère raisonnable du montant total de la paie.

En pareil cas, l’auditeur de l’entité utilisatrice peut effectuer des tests des contrôles de l’entité utilisatrice sur le traitement de la paie qui lui permettraient de conclure au fonctionnement efficace de ces contrôles pour les assertions liées aux opérations de la paie. (NCA 402.A13)

Comme l’indique la NCA 315, pour certains risques, il se peut que l’auditeur de l’entité utilisatrice juge qu’il n’est pas possible ou faisable en pratique d’obtenir des éléments probants suffisants et appropriés au moyen de procédures de corroboration seulement. De tels risques peuvent être liés à l’enregistrement inexact ou erroné de catégories courantes et importantes d’opérations et de soldes de comptes, dont les caractéristiques permettent souvent un traitement hautement automatisé nécessitant peu ou pas d’intervention manuelle. Ces caractéristiques de traitement automatisé peuvent être particulièrement présentes lorsque l’entité utilisatrice fait appel à des sociétés de services. Dans un tel cas, les contrôles de l’entité utilisatrice à l’égard de ces risques sont pertinents pour l’audit, et l’auditeur de l’entité utilisatrice doit donc en acquérir une compréhension et les évaluer, conformément aux paragraphes 9 et 10 de la présente NCA. (NCA 402.A14)

Directives du BVG

Se reporter à la section BVG Audit 4024 pour consulter des directives se rapportant aux situations où les procédures de corroboration à elles seules ne peuvent fournir des éléments probants suffisants et appropriés.

En plus de tenir compte des contrôles complémentaires de l’entité utilisatrice, l’auditeur peut, en fonction du niveau de pertinence et du niveau de risque liés aux contrôles de la société de services, devoir comprendre l’environnement de contrôle de celle‑ci. Se reporter au BVG Audit 5032 pour des directives sur l’environnement de contrôle de l’entité.

Exigences des NCA

Si l’auditeur de l’entité utilisatrice n’est pas en mesure d’acquérir une compréhension suffisante auprès de l’entité utilisatrice, il doit acquérir cette compréhension en mettant en œuvre une ou plusieurs des procédures suivantes : (NCA 402.12)

a) obtenir un rapport de type 1 ou de type 2, s’il y en a un de disponible;

b) contacter la société de services, par l’entremise de l’entité utilisatrice, afin d’obtenir certaines informations précises;

c) visiter la société de services et mettre en œuvre des procédures qui fourniront les informations nécessaires sur ses contrôles pertinents;

d) faire appel à un autre auditeur afin qu’il mette en œuvre des procédures qui fourniront les informations nécessaires sur les contrôles de la société de services.

Directives des NCA

Les facteurs suivants peuvent influencer l’auditeur de l’entité utilisatrice lorsqu’il doit décider quelle procédure ou quelle combinaison de procédures, parmi celles définies au paragraphe 12, il doit mettre en œuvre afin d’obtenir les informations nécessaires pour lui permettre d’identifier et d’évaluer les risques d’anomalies significatives associés aux prestations fournies à l’entité utilisatrice par la société de services : (NCA 402.A15)

- la taille de l’entité utilisatrice et celle de la société de services

- la complexité des opérations de l’entité utilisatrice et celle des prestations fournies par la société de services

- le lieu géographique de la société de services (par exemple, l’auditeur de l’entité utilisatrice peut décider de faire appel à un autre auditeur afin qu’il mette en œuvre pour lui des procédures au sein de la société de services, si cette dernière se trouve dans un lieu éloigné)

- la probabilité que la ou les procédures fournissent à l’auditeur de l’entité utilisatrice des éléments probants suffisants et appropriés

- la nature de la relation entre l’entité utilisatrice et la société de services

Exigences des NCA

Si l’auditeur de l’entité utilisatrice n’est pas en mesure d’acquérir une compréhension suffisante auprès de l’entité utilisatrice, il doit acquérir cette compréhension en mettant en oeuvre une ou plusieurs des procédures suivantes : (NCA 402.12)

a) obtenir un rapport de type 1 ou de type 2, s’il y en a un de disponible;

b) contacter la société de services, par l’entremise de l’entité utilisatrice, afin d’obtenir certaines informations précises;

c) visiter la société de services et mettre en oeuvre des procédures qui fourniront les informations nécessaires sur ses contrôles pertinents;

d) faire appel à un autre auditeur afin qu’il mette en oeuvre des procédures qui fourniront les informations nécessaires sur les contrôles de la société de services.

Directives des NCA

Une société de services peut faire appel à un auditeur afin qu’il fasse rapport sur la description et la conception de ses contrôles (rapport de type 1) ou sur la description, la conception et l’efficacité du fonctionnement de ses contrôles (rapport de type 2). Les rapports de type 1 ou de type 2 peuvent être délivrés en application de la norme internationale relative aux missions d’assurance 3402 (International Standard for Assurance Engagements (ISAE) 3402) ou d’autres normes émanant d’un organisme de normalisation autorisé ou reconnu (qui peut nommer les rapports autrement, par exemple des rapports de type A ou de type B). (NCA 402.A16)

La disponibilité d’un rapport de type 1 ou de type 2 dépendra généralement de l’inclusion ou non, dans le contrat conclu entre la société de services et l’entité utilisatrice, d’une disposition prévoyant la remise d’un tel rapport par la société de services. Une société de services peut également décider, pour des raisons pratiques, de volontairement fournir un rapport de type 1 ou de type 2 aux entités utilisatrices. Toutefois, dans certains cas, il peut arriver que les entités utilisatrices ne reçoivent aucun rapport de type 1 ou de type 2. (NCA 402.A17)

Directives du BVG

Un rapport de l’auditeur de la société de services préparé selon la NCMC 3416 est en mesure de fournir des éléments probants suffisants au titre de la NCA 402 (NCMC 3416.1). Le paragraphe 8 de la NCMC 3416 offre un cadre pour définir les objectifs du rapport.

Exigences des NCA

Si l’auditeur de l’entité utilisatrice prévoit d’utiliser un rapport de type 1 ou de type 2 qui exclut les prestations fournies par un sous-traitant de la société de services et que ces prestations sont pertinentes pour l’audit des états financiers de l’entité utilisatrice, il doit soumettre les prestations fournies par le sous-traitant de la société de services aux exigences de la présente NCA. (NCA 402.18)

Directives des NCA

Une entité utilisatrice peut faire appel à une société de services qui, à son tour, fait appel à un sous-traitant pour assurer certaines des prestations fournies à l’entité utilisatrice et faisant partie du système d’information de l’entité utilisatrice pertinent pour l’information financière. Le sous-traitant de la société de services peut être une entité distincte de la société de services ou être lié à celle‑ci. L’auditeur de l’entité utilisatrice peut avoir à tenir compte des contrôles du sous-traitant de la société de services. Lorsqu’il est fait appel à un ou plusieurs sous-traitants, l’interaction entre les activités de l’entité utilisatrice et celles de la société de services s’étend à l’interaction entre l’entité utilisatrice, la société de services et les sous-traitants de celle‑ci. Le degré de cette interaction, ainsi que la nature et le caractère significatif ou non des opérations traitées par la société de services et ses sous-traitants constituent les principaux facteurs que l’auditeur de l’entité utilisatrice doit prendre en considération dans sa détermination de l’importance des contrôles de la société de services et des sous-traitants de la société de services pour ceux de l’entité utilisatrice. (NCA 402.A20)

Si une société de services a recours à un sous-traitant, l’auditeur de la société de services peut, dans son rapport, inclure les objectifs de contrôle pertinents et les contrôles correspondants du sous-traitant de la société de services dans la description du système de la société de services et dans l’étendue de sa mission, ou les en exclure. Ces deux méthodes d’établissement du rapport sont respectivement appelées « méthode de l’inclusion » et « méthode de l’exclusion ». Si le rapport de type 1 ou de type 2 exclut les contrôles du sous-traitant de la société de services, et que les prestations fournies par ce sous-traitant sont pertinentes pour l’audit des états financiers de l’entité utilisatrice, l’auditeur de l’entité utilisatrice est tenu d’appliquer les exigences de la présente NCA en ce qui concerne le sous-traitant de la société de services. La nature et l’étendue des travaux à effectuer par l’auditeur de l’entité utilisatrice relativement aux prestations fournies par un sous-traitant de la société de services dépendent de la nature et de l’importance de ces prestations pour l’entité utilisatrice et de leur pertinence pour l’audit. L’application des exigences du paragraphe 9 aide l’auditeur de l’entité utilisatrice à déterminer l’incidence des prestations du sous-traitant de la société de services et la nature et l’étendue des travaux à effectuer. (NCA 402.A40)

Directives du BVG

En règle générale, les situations où des sous-traitants fournissent des prestations à une société de service sont rares. Voici quelques exemples :

- lorsqu’une entité confie les activités de gestion de ses fonds, le gestionnaire de ces fonds peut à son tour confier les activités de garde à un sous-traitant de la société de services;

- lorsqu’une entité confie les activités de traitement de la paye, le fournisseur peut à son tour confier les activités en matière d’informatique à un sous-traitant de la société de services.

Directives des NCA

Il se peut, dans certains cas, qu’une entité utilisatrice confie une ou plusieurs unités ou fonctions importantes, notamment l’ensemble de ses fonctions de planification et de conformité fiscales, ou de finance et de comptabilité, ou encore de contrôle financier, à une ou plusieurs sociétés de services. Lorsqu’aucun rapport sur les contrôles de la société de services n’est disponible dans de telles circonstances, une visite de la société de services pourrait être la procédure la plus efficace pour permettre à l’auditeur de l’entité utilisatrice d’acquérir une compréhension des contrôles de la société de services, car l’interaction directe entre la direction de l’entité utilisatrice et celle de la société de services pourra probablement y être observée. (NCA 402.A18)

Directives des NCA

Il est possible de faire appel à un autre auditeur afin qu’il mette en œuvre des procédures qui fourniront les informations nécessaires sur les contrôles pertinents de la société de services qui sont liés aux prestations fournies à l’entité utilisatrice. Lorsqu’un rapport de type 1 ou de type 2 a été délivré, l’auditeur de l’entité utilisatrice peut charger l’auditeur de la société de services de mettre en œuvre ces procédures, puisque ce dernier est déjà en relation avec la société de services. Les indications de la NCA 600 peuvent se révéler utiles pour l’auditeur de l’entité utilisatrice qui utilise les travaux d’un autre auditeur, car elles traitent de la connaissance de l’autre auditeur (notamment en ce qui a trait à son indépendance et à sa compétence professionnelles), de l’intervention dans les travaux de l’autre auditeur en ce qui concerne la planification de la nature, du calendrier et de l’étendue de ces travaux et de l’évaluation du caractère suffisant et approprié des éléments probants obtenus. (NCA 402.A19)

Directives du BVG

Dans certains cas, et ce, même si un rapport de type 1 ou de type 2 a été délivré, si l’auditeur doit mettre en œuvre des procédures supplémentaires au sein de la société de services, il pourra faire appel à l’auditeur de la société de services ou à un autre auditeur pour mettre ces procédures en œuvre. Voici des exemples de tels cas :

- seul un rapport de type 1 a été délivré et l’auditeur doit obtenir des éléments probants à l’égard de l’efficacité du fonctionnement des contrôles mis en œuvre à la société de services;

- une plus grande compréhension d’un processus complexe est nécessaire pour les procédures d’audit;

- les objectifs de contrôle énoncés dans le rapport de type 1 ou de type 2 ne contrent pas suffisamment les risques d’anomalies significatives qui se rapportent aux états financiers de l’entité utilisatrice.

Se reporter à la section BVG Audit 2372 pour des directives sur les facteurs à considérer lorsque l’on fait appel aux services d’un autre auditeur.

En règle générale, l’entité contrôle la relation avec la société de services, puisqu’un contrat a été conclu touchant les activités prises en charge.

Lorsqu’une entité requiert que nous demandions à un autre auditeur d’exécuter des procédures dans le but de comprendre les contrôles exercés par la société de services, pensez à rédiger une lettre d’instruction standard qui décrit les procédures que nous leur demandons.

Exigences des NCA

L’auditeur de l’entité utilisatrice doit demander à la direction de l’entité utilisatrice si la société de services lui a fait part, ou si l’entité utilisatrice a autrement pris connaissance, de cas de fraude, de non‑conformité aux textes légaux ou réglementaires ou d’anomalies non corrigées affectant les états financiers de l’entité utilisatrice. L’auditeur de l’entité utilisatrice doit évaluer l’incidence de tels cas sur la nature, le calendrier et l’étendue de ses procédures d’audit complémentaires, y compris sur ses conclusions et son rapport. (NCA 402.19)

Directives des NCA

Une société de services peut être tenue, selon les modalités du contrat conclu avec les entités utilisatrices, d’informer les entités utilisatrices concernées de tout cas de fraude, de non‑conformité aux textes légaux et réglementaires ou d’anomalies non corrigées imputables à la direction ou au personnel de la société de services. Comme l’exige le paragraphe 19, l’auditeur de l’entité utilisatrice demande à la direction de l’entité utilisatrice si la société de services l’a informée de l’existence de tels problèmes et, le cas échéant, évalue si les problèmes signalés ont une incidence sur la nature, le calendrier d’application et l’étendue de ses procédures d’audit complémentaires. Dans certains cas, l’auditeur de l’entité utilisatrice peut avoir besoin d’informations supplémentaires pour procéder à cette évaluation et peut demander à l’entité utilisatrice de communiquer avec la société de services pour obtenir ces informations. (NCA 402.A41)

Directives du BVG

Se reporter à la section BVG Audit 5504 pour de plus amples informations sur les types de demandes de renseignements que nous adressons habituellement aux membres de la direction et autres personnes à l’intérieur de l’entité.

Directives du BVG

Lors de l’acquisition d’une compréhension de la nature et de l’importance des prestations fournies par la société de services, l’auditeur tient compte de l’objectif du Bureau en matière de rapports sur la conformité aux autorisations. Par conséquent, les travaux d’audit comprennent l’évaluation des risques de non‑conformité relativement aux activités réalisées par la société de services et l’acquisition d’une compréhension des contrôles mis en place pour atténuer ces risques. L’auditeur exécute les procédures appropriées en vue d’obtenir les éléments probants nécessaires attestant que l’entité utilisatrice est toujours conforme aux autorisations, même lorsque les activités sont réalisées par une société de services. Pour de plus amples directives sur ces procédures, se reporter aux directives ci‑dessus et à la section BVG Audit 6053.