Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

7062 Planification de la présence à la prise d’inventaire physique

sept.-2022

Contenu de la présente section

Présence à la prise d’inventaire physique

Planification de la présence à la prise d’inventaire physique

Facteurs relatifs au personnel d’observation de l’inventaire physique

Documentation relative à l’observation de la prise d’inventaire physique

Exigences des NCA

Si les stocks sont significatifs au regard des états financiers, l’auditeur doit obtenir des éléments probants suffisants et appropriés concernant leur existence et leur état :

- en étant présent à la prise d’inventaire physique, à moins que cela ne soit pas faisable en pratique. (NCA 501.4 a))

Directives des NCA

La direction établit habituellement des procédures pour le comptage des stocks au moins une fois par an, afin que les résultats de ce comptage servent de base pour la préparation des états financiers et, le cas échéant, permettent de vérifier la fiabilité du système d’inventaire permanent de l’entité. (NCA 501.A1)

La présence à la prise d’inventaire physique implique : (NCA 501.A2)

- d’inspecter les stocks pour s’assurer de leur existence et en évaluer l’état, et de vérifier les comptages au moyen de sondages;

- d’observer la conformité aux instructions de la direction et l’application des procédures d’enregistrement et de contrôle des résultats de la prise d’inventaire physique;

- d’obtenir des éléments probants concernant la fiabilité des procédures de comptage établies par la direction.

Ces procédures peuvent servir de tests des contrôles ou de procédures de corroboration, selon l’évaluation des risques faite par l’auditeur, la stratégie prévue et les procédures spécifiques mises en œuvre.

Directives des NCA

Les points à prendre en considération lors de la planification de la présence à la prise d’inventaire physique (ou lors de la conception et de la mise en œuvre des procédures d’audit dont il est question aux paragraphes 4 à 8 de la présente NCA) comprennent, par exemple : (NCA 501.A3)

- les risques d’anomalies significatives liés aux stocks;

- la nature du contrôle interne relatif aux stocks;

- s’il y a lieu ou non de s’attendre à ce que des procédures adéquates soient établies par la direction et des instructions adéquates communiquées pour la prise d’inventaire physique;

- le moment de la prise d’inventaire physique;

- si l’entité maintient ou non un système d’inventaire permanent;

- les établissements où les stocks sont détenus, y compris le caractère significatif des stocks et les risques d’anomalies significatives pour chaque établissement, afin de déterminer les établissements où la présence de l’auditeur est appropriée. La NCA 600, traite de l’intervention d’autres auditeurs et pourrait donc être pertinente si cette intervention consiste à assister à la prise d’inventaire physique dans un établissement éloigné;

- si la participation d’un expert choisi par l’auditeur est requise. La NCA 620, traite du recours par l’auditeur à un expert de son choix pour l’aider à obtenir des éléments probants suffisants et appropriés.

Directives du BVG

Pour chacun des exemples mentionnés dans la NCA 501.A3, il faut examiner les éléments ci-dessous :

-

Les risques d’anomalies significatives liés aux stocks.

-

Comprendre la nature des stocks et une valeur approximative, par établissement ou catégorie de stocks.

-

Connaître le volume des stocks, l’identification des articles de grande valeur, la méthode de comptabilisation des stocks et les conditions de déclaration d’obsolescence.

-

-

La nature du contrôle interne relatif aux stocks.

-

Examiner les processus opérationnels et comptables et les systèmes connexes de contrôle interne permettant d’identifier tous les secteurs où des problèmes peuvent survenir.

-

Comprendre les procédures de séparation des exercices (c.-à-d. pour les marchandises en transit, les articles reçus/expédiés pendant le comptage et les articles en transit entre les établissements pendant le comptage).

-

-

S’il y a lieu ou non de s’attendre à ce que des procédures adéquates soient établies par la direction et des instructions adéquates communiquées pour la prise d’inventaire physique.

-

Revoir les instructions et déterminer si elles ont été diffusées en temps opportun.

-

Évaluer les compétences du personnel affecté.

-

-

Le moment de la prise d’inventaire physique.

-

Si le comptage n’est pas fait à la fin de l’exercice, examiner la fiabilité des données employées pour le report ou le redressement des soldes. Voir les directives sur le report à la section BVG Audit 7015.

-

-

Les établissements où les stocks sont détenus par l’entité peuvent comprendre une ou plusieurs installations. Nous appelons « lieu de comptage » un établissement où nous observons le comptage effectué par l’entité. Nous devons :

-

Connaître l’emplacement des stocks et la méthode adoptée par l’entité pour vérifier l’existence des stocks à chaque établissement et pour chaque catégorie de stocks. En ce qui concerne le choix des établissements, consulter la partie « Sélectionner les emplacements à visiter » ci-après.

-

S’informer pour savoir si l’entité a confié des stocks à d’autres entités ou si des stocks appartenant à d’autres entités sont dans des locaux de l’entité. Voir la section BVG Audit 7068.

-

Note : Les NCA ou le Manuel d’audit du BVG ne stipulent aucun montant minimal de l’étendue, et le recours à des tests acceptation-rejet ou à un sondage en audit n’est pas exigé. Le choix des établissements est affaire de jugement professionnel. L’auditeur doit évaluer le profil de risques des établissements qui ne seront pas observés pour déterminer s’il a effectué des travaux suffisants en ce qui concerne le solde résiduel des stocks.

- Si la participation d’un expert choisi par l’auditeur est requise ou si l’on a recours à un expert choisi par la direction.

-

Examiner la nécessité de faire appel à un spécialiste ou à un expert pour établir les quantités ou vérifier l’évaluation des stocks en raison de caractéristiques des stocks ou de leur entreposage. Par exemple, le propriétaire d’une carrière peut vouloir faire l’inventaire d’un tas de pierres excavées. La circonférence et l’angle de repos du tas doivent être mesurés afin de calculer le volume qui doit ensuite être employé avec un facteur de conversion pour établir le poids de l’amas de pierres. L’auditeur examinera habituellement la possibilité de recourir aux services d’un expert qui exécuterait ce travail à sa place. Si l’auditeur choisit un expert externe ou un expert choisi par la direction qui accomplira cette tâche, il faut documenter les travaux effectués et mettre en œuvre des procédures d’audit, s’il y a lieu.. Voir la section BVG Audit 3090 pour obtenir des indications sur le recours à un expert choisi par l’auditeur.

-

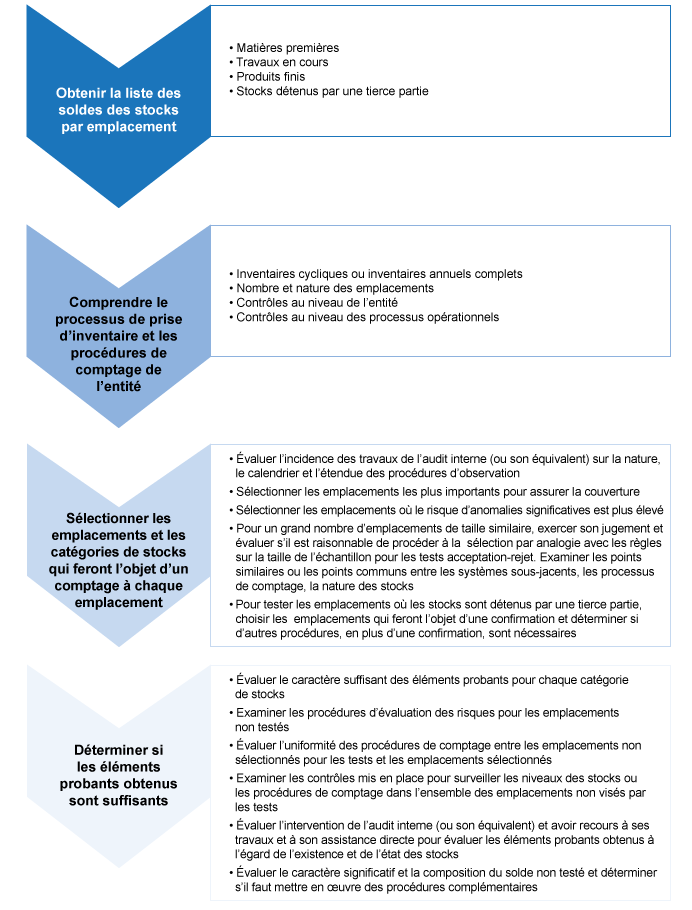

Sélectionner les emplacements à visiter

Un bon point de départ pour sélectionner les emplacements à visiter consiste à obtenir la liste des soldes des stocks, par emplacement et par catégorie de stocks (c.-à-d.. matières premières, travaux en cours, produits finis, etc.) qui a été rapprochée au grand livre général. Celle liste comprend tous les stocks de tous les emplacements, y compris les entrepôts qui appartiennent à l’entité, les stocks détenus par des tierces parties, les stocks en transit et tout autre article en stock détenu par l’entité. Cette information aide l’auditeur à comprendre les soldes des stocks, notamment la valeur totale des stocks, l’emplacement des stocks et la nature des stocks à chaque emplacement (p. ex. matières premières, travaux en cours, produits finis). La nature des procédures de comptage de l’entité (c.-à-d. inventaire cyclique périodique ou inventaire annuel complet) et les types d’emplacements où sont entreposés les stocks (c.-à-d. dans une propriété de l’entité ou stocks détenus par une tierce partie) sont des données importantes lorsqu’il faut planifier les procédures spécifiques qui seront mises en œuvre dans les emplacements.

L’auditeur tient d’abord compte de la couverture de la valeur des stocks lorsqu’il sélectionne les emplacements à visiter. Il commence généralement par sélectionner les emplacements qui sont les plus importants afin de pouvoir accumuler des éléments probants qui lui permettront de réduire le risque d’anomalies dans le solde non testé. Ensuite, il choisit les emplacements qui posent les plus grands risques d’anomalies significatives. Les facteurs qui doivent être pris en compte lors de l’évaluation des risques d’anomalies significatives comprennent les facteurs suivants :

- Procédures d’évaluation des risques effectuées jusqu’ici

- Conception et efficacité du fonctionnement des contrôles (s’il y a lieu)

- Importance/volatilité des ajustements entre les livres et l’inventaire physique

- Importance/volatilité des pertes/réduction des stocks (y compris la fraude)

- Vulnérabilité des stocks à l’endommagement ou à l’obsolescence

- Niveau d’expérience et de connaissances des responsables des comptages

- Nombre d’anomalies résultant d’erreurs de comptage relevées par le passé

- Nature des stocks (p. ex. articles difficiles à dénombrer, techniques de mesure inhabituelles)

Comme cela a déjà été indiqué, lorsqu’une entité ou une composante possède un grand nombre d’emplacements de taille similaire, l’auditeur doit exercer son jugement professionnel et ce faisant, il peut déterminer, par analogie avec la taille des échantillons pour les tests acceptation-rejet, le nombre d’emplacements qu’il doit visiter. Dans ce cas de figure, l’auditeur doit déterminer le nombre d’emplacements à visiter en tenant compte non seulement du nombre d’emplacements de taille similaire, mais aussi des similarités ou des points communs entre les emplacements en fonction de facteurs comme :

- les systèmes de gestion des stocks sous-jacents

- les processus d’inventaire (c.-à-d. inventaire cyclique ou complet)

- la nature des stocks

- le type d’emplacement (p. ex. usine ou point de vente ou centre de distribution)

Généralement, l’auditeur sélectionnerait un nombre moindre d’emplacements lorsque les emplacements possèdent un plus grand nombre de points communs. Par exemple, prenons pour hypothèse que 50 % des stocks d’une entité sont entreposés dans trois centres de distribution qui sont soumis à des inventaires annuels à la clôture de l’exercice et que l’autre moitié des stocks (50 %) est éparpillée entre 110 points de vente qui sont soumis à des inventaires cycliques périodiquement. Les stocks dans les points de vente sont similaires et détenus en vue d’être vendus à des clients. Les points de vente utilisent le même système de gestion des stocks et le même programme d’inventaire cyclique qui est surveillé par un service centralisé. Dans ce cas de figure, l’auditeur peut prévoir d’observer la prise d’inventaire dans les trois centres de distribution (il obtient ainsi une couverture suffisante de la valeur des stocks) et la prise d’inventaire dans dix points de vente, si l’on prend pour hypothèse qu’il doit obtenir un niveau souhaité d’éléments probants faible, selon la taille de la population recommandée pour un test acceptation-rejet dans le tableau présenté à la section BVG Audit 7043.1.

Le profil des risques des emplacements qui n’ont pas été retenus pour les tests influe sur la conclusion de l’auditeur, à savoir si les éléments probants obtenus sont suffisants. Pour tirer cette conclusion, l’auditeur doit examiner divers facteurs, notamment :

-

les procédures analytiques d’évaluation des risques mises en œuvre pour les emplacements qui ne sont pas soumis à des tests;

-

les autres procédures d’évaluation des risques mises en œuvre pour les emplacements qui ne sont pas soumis à des tests (p. ex. examen des résultats des travaux d’audit interne visant l’existence des stocks ou examen des résultats des comptages effectués par la direction, notamment ceux effectués par un service de comptage d’une tierce partie);

-

les contrôles au niveau de l’entité ou des opérations qui sont mis en place pour surveiller les niveaux des stocks ou les procédures de comptage dans l’ensemble des emplacements non visé par les tests;

-

l’uniformité des procédures de comptage entre les emplacements non sélectionnés pour les tests et les emplacements sélectionnés;

-

la nature du poste des stocks dans les états financiers – plus grand est le risque lié aux stocks pour cette entité, plus il faudra obtenir des éléments probants pour ce poste;

-

les multiples du seuil de signification pour les travaux au titre du solde non testé – plus les multiples sont importants, plus il faut faire preuve de jugement pour évaluer le caractère suffisant des éléments probants;

-

la composition du solde non testé – plus la concentration du solde non testé est grande, notamment le nombre d’emplacements avec des soldes supérieurs au seuil de signification pour les travaux qui n’ont pas été testés, plus il faut faire preuve de jugement pour évaluer le caractère suffisant des éléments probants.

Le diagramme ci-après résume les facteurs pertinents qui doivent être considérés, selon ce qui précède :

Les NCA et le Manuel d’audit annuel du BVG ne prescrivent aucun seuil minimal pour la couverture de la valeur des stocks pour lesquels il faut observer la prise d’inventaire. L’auditeur doit documenter le raisonnement qui sous-tend les jugements qu’il pose pour sélectionner les emplacements à visiter. De même, il documente les jugements posés lorsqu’il conclut qu’il a obtenu des éléments probants suffisants à l’égard de l’existence des stocks et de leur état.

Observations virtuelles de l’inventaire physique

Il est toujours préférable que l’auditeur se présente en personne lors de la prise d’inventaire physique chez les clients. Toutefois, la présence physique n’est pas toujours possible. Dans ces cas, des observations virtuelles de l’inventaire physique pourraient être appropriées. Au moment de décider si une prise d’inventaire physique virtuelle est appropriée, les équipes de mission doivent tenir compte des risques connexes et de l’aspect pratique de la conception d’une approche d’observation virtuelle de l’inventaire physique. Le modèle de documentation de l’Observation virtuelle de la prise d’inventaire a été conçu pour aider les équipes de mission à évaluer les risques et les facteurs pratiques à prendre en considération. Il est fortement recommandé à toutes les équipes qui observent de façon virtuelle le dénombrement des stocks d’utiliser ce modèle.

En général, il n’est approprié d’observer virtuellement une prise d’inventaire physique que lorsque les conditions suivantes sont remplies :

- le risque d’anomalies significatives concernant les quantités de stocks est évalué comme étant normal (y compris tout risque de fraude connexe);

- par le passé, les dossiers d’inventaire étaient exacts;

- il n’y a pas de lacunes connues en matière de contrôle ou d’autres changements importants liés au processus de la direction qui pourraient avoir une incidence sur la qualité de l’observation du dénombrement des stocks et faire en sorte que la présence physique de l’auditeur soit requise; il doit aussi s’agir d’un client existant et l’inventaire doit être soumis aux contrôles antérieurs de l’entité.

Si une prise d’inventaire physique virtuelle est effectuée, il est recommandé que :

- le client procède à un exercice d’essai pour vérifier le bon fonctionnement de la technologie (c.-à-d. la connexion) qui sera utilisée aux fins de l’observation virtuelle de l’inventaire physique afin de confirmer l’accès continu dans toutes les zones de l’installation;

- deux membres du BVG participent en direct à l’observation virtuelle du dénombrement des stocks au cas où un membre perdrait sa connexion;

- un membre plus expérimenté de l’équipe assiste à l’observation virtuelle du dénombrement des stocks pour qu’il puisse mettre en pratique son expérience et son esprit critique et traiter les problèmes en temps réel;

- pour chaque équipe responsable d’un dénombrement, deux membres du personnel soient présents : une personne fait le dénombrement et une personne contrôle la caméra, afin de limiter les perturbations dans le flux vidéo;

- un ou plusieurs membres du personnel compétents de l’entité qui ne font pas partie des équipes responsables du dénombrement de l’entité soient présents pendant l’observation virtuelle du dénombrement des stocks afin d’exécuter les instructions de l’auditeur, p. ex. les articles devant être recomptés ou les zones de l’installation à vérifier.

Directives du BVG

Comme l’observation de l’inventaire physique se déroule en temps réel, il faut comprendre, avant le début de l’inventaire physique, la nature de l’inventaire qui sera observé et les procédures et contrôles que l’entité utilise pour faire le comptage. Il faut tenir compte de la nature et de la portée des procédures d’audit à appliquer à tous les secteurs clés, comme les secteurs suivants : le nombre de comptages par sondage et comment ils seront répartis sur diverses catégories de stocks; les tests du contrôle des étiquettes ou des feuilles de comptage de l’entité; l’identification des stocks obsolètes par l’entité; le traitement des stocks difficiles à compter; le traitement des écarts de comptage; les documents appartenant à l’entité qui sont à conserver (p. ex. une copie de la liste de contrôle des étiquettes ou des feuilles de comptage, une copie d’une partie ou de la totalité des étiquettes ou feuilles de comptage des stocks, préparées à la main ou générées par le système); et le moment où il faut faire appel à un membre plus expérimenté pour faire partie de l’équipe de mission. Le modèle Liste de contrôle de l’observation de l’inventaire physique peut faciliter la consignation en dossier des résultats de l’observation.

Il faut comprendre ce qu’il faut communiquer aux membres de l’équipe d’audit, qu’ils soient sur place ou non, au sujet des problèmes qui pourraient survenir pendant l’observation. Des problèmes pourraient exiger une solution immédiate de la part du responsable de la mission, du responsable de l’équipe, ou des deux. Ainsi, l’on examine habituellement au préalable le niveau des écarts dans les comptages par sondage dans divers secteurs qui peuvent ne pas être considérés comme significatifs ou encore exiger un nouveau comptage par l’entité. Comme des problèmes exigeant l’attention immédiate du responsable de la mission, du responsable de l’équipe, ou des deux, peuvent survenir pendant l’observation de la prise d’inventaire, il faut examiner si des plans appropriés ont été établis pour communiquer avec les membres appropriés de l’équipe de mission les problèmes qui pourraient survenir lors des procédures d’observation physique et les résoudre.

Il faut documenter la résolution de tels problèmes pendant l’observation de la prise d’inventaire ou aussitôt que possible par la suite.

|

Conseil d’audit On peut profiter de l’occasion pour désigner un membre de l’équipe d’audit qui n’a pas l’expérience de l’observation de la prise d’inventaire physique afin qu’il suive de près l’observation. Cela lui permettra d’acquérir les compétences nécessaires pour mettre en œuvre les procédures prévues lors de prochains travaux. |

Directives du BVG

Il est essentiel de bien consigner au dossier le travail exécuté pendant l’observation de la prise d’inventaire physique. Par exemple, les numéros de série des dernières marchandises reçues et expédiées ainsi que les données sur les mouvements constatés pendant la prise d’inventaire physique pourront servir plus tard à vérifier la séparation des exercices. Après la prise d’inventaire, il faudra faire le suivi des questions consignées dans les documents de travail au moment du comptage, y compris les cas apparents de stocks obsolètes ou en voie de détérioration.

Quand l’entité exploite un système d’inventaire permanent qui sert à établir le solde à la fin de la période, il faut évaluer, au moyen de la mise en œuvre de procédures additionnelles, si les motifs de tous les écarts significatifs entre les résultats de la prise d’inventaire physique et les données de l’inventaire permanent sont compris et si les données sont rajustées de façon appropriée.

Le modèle Liste de contrôle de l’observation de l’inventaire physique peut faciliter la consignation au dossier de l’observation.

Exigences des NCA

Si les stocks sont significatifs au regard des états financiers, l’auditeur doit obtenir des éléments probants suffisants et appropriés concernant leur existence et leur état :

a) en étant présent à la prise d’inventaire physique des stocks, à moins que cela ne soit pas faisable en pratique, afin :

i) d’évaluer les instructions et les procédures établies par la direction pour l’enregistrement et le contrôle des résultats de la prise d’inventaire physique de l’entité; (NCA 501.4 a) i))

ii) d’observer l’application des procédures de comptage établies par la direction. (NCA 501.4 a) ii))

Directives des NCA

Parmi les points à prendre en considération lors de l’évaluation des instructions et des procédures établies par la direction pour l’enregistrement et le contrôle de la prise d’inventaire physique de l’entité, il y a notamment le fait qu’elles prévoient ou non, par exemple : (NCA 501.A4)

-

l’application de contrôles appropriés, en ce qui concerne entre autres la collecte des feuilles de comptage utilisées, le retour avec explications des feuilles de comptage inutilisées et les procédures de comptage et de recomptage;

-

l’identification précise de l’état d’avancement des stocks de produits en-cours, des stocks à rotation lente, obsolètes ou endommagés ainsi que des stocks appartenant à un tiers, notamment ceux détenus en consignation;

-

les procédures utilisées pour estimer les quantités physiques, le cas échéant, par exemple celles qui peuvent être nécessaires pour déterminer la quantité physique d’un tas de charbon;

-

le contrôle des mouvements de stocks entre différentes aires de stockage, ainsi que le contrôle des expéditions et des réceptions de stocks avant et après la date de séparation des exercices.

L’observation de l’application des procédures de comptage établies par la direction, par exemple celles concernant le contrôle des mouvements de stocks avant, pendant et après le comptage, aide l’auditeur à obtenir des éléments probants attestant que les instructions et les procédures de comptage établies par la direction sont adéquatement conçues et mises en place. En outre, l’auditeur peut obtenir des copies des informations relatives à la séparation des exercices, par exemple le détail des mouvements de stocks, pour faciliter ultérieurement la mise en œuvre de procédures d’audit en vue de vérifier le traitement comptable de ces mouvements. (NCA 501.A5)

Directives du BVG

La présence de l’auditeur lors de la prise d’inventaire physique peut servir de test des contrôles et/ou de procédure de corroboration à l’égard des stocks selon son évaluation des risques et son approche prévue. Pendant l’observation, l’auditeur inspecte l’état des stocks et observe les contrôles de la direction sur l’application des procédures de comptage, ainsi que sur l’enregistrement et le contrôle du comptage des stocks. L’auditeur observe aussi les mesures mises en place pour protéger les stocks, surtout les articles de valeur élevée susceptibles de vol. L’observation sert également de procédure de détection des fraudes pour vérifier que des quantités fictives de stocks ne sont pas enregistrées. Les éléments probants obtenus à la suite de l’observation de la prise d’inventaire découlent non seulement des comptages par sondage de l’auditeur, mais également d’autres procédures d’audit mises en œuvre pendant l’observation.

L’auditeur doit obtenir les informations de l’entité, y compris les instructions de la direction, assez tôt avant l’observation de la prise d’inventaire pour donner à l’équipe le temps de revoir ces informations et de communiquer avec la direction si des modifications sont jugées nécessaires.

Dans le cadre de son examen des instructions, l’auditeur obtient une compréhension des méthodes appliquées par l’entité pour quantifier ses stocks pendant le comptage (p. ex. dénombrement, pesage, lecture d’un compteur, état d’avancement des travaux en cours). Si les équipes de comptage comptent utiliser des balances ou des lectures de compteur, l’auditeur doit comprendre (et tester lors de l’observation de la prise d’inventaire) la calibration des balances et des compteurs dans la mesure jugée utile. Il doit aussi relever les articles qui peuvent être difficiles à quantifier (par exemple estimer une pile de charbon en vrac) et, le cas échéant, il doit aussi identifier le processus appliqué par la direction pour convertir les quantités mesurées en vue de les inscrire dans le grand livre général. Cette compréhension permettra à l’auditeur de déterminer les compétences spécialisées dont il pourrait avoir besoin et l’étendue des travaux à réaliser au cours de l’observation de la prise d’inventaire.

Dans certains cas, l’entité peut fixer un seuil de tolérance à l’égard des écarts relevés dans les estimations au cours d’un comptage. Lorsqu’il planifie son observation de la prise d’inventaire, l’auditeur évalue le caractère approprié des seuils de tolérance de la direction en vue de déterminer si les montants consignés dans le registre d’inventaire permanent seront ajustés en fonction des résultats de l’inventaire physique. Pour ce faire, l’auditeur peut notamment évaluer le caractère significatif de l’inexactitude possible et déterminer si cette inexactitude possible serait ou pourrait être significative. Si l’auditeur conclut que le seuil fixé n’est pas approprié, il doit en discuter avec la direction, déterminer si cela a des conséquences sur les contrôles et comprendre l’ampleur de l’ajustement au seuil qui sera apporté avant le comptage.

Les entités peuvent faire appel à une tierce partie pour réaliser les procédures de comptages au nom de la direction. Le recours à une tierce partie pour faire les comptages ne modifie en rien la responsabilité qu’a l’auditeur d’évaluer l’équipe de comptage et de mettre en œuvre des comptages par sondage.

Les questions importantes sont :

-

l’examen et l’approbation des instructions par un dirigeant compétent et leur communication effective aux personnes qui participent au comptage;

-

la façon dont les personnes effectuant les comptages détermineront ou enregistreront l’état d’avancement des stocks de produits en-cours;

-

l’existence d’instructions précises sur les mesures à prendre pour faire un suivi des écarts relevés (p. ex. procéder à un nouveau comptage);

-

l’établissement de procédures adéquates permettant de contrôler l’utilisation des étiquettes d’inventaire ou des feuilles de comptage par les équipes de comptage (par exemple, au moyen d’étiquettes ou de feuilles de comptage préalablement numérotées et le retour avec explications de toutes ces étiquettes et feuilles de comptage, y compris les étiquettes et feuilles de comptage utilisées, inutilisées et annulées) et de tenir compte de la séparation des tâches entre les personnes chargées de contrôler les étiquettes et les feuilles de comptage, de compter les stocks et d’enregistrer les étiquettes d’inventaire ou les feuilles de comptage remplies dans les dossiers d’inventaire;

-

la détermination de l’existence des informations nécessaires pour identifier correctement les stocks et retracer ultérieurement les comptages par sondage dans les listes d’inventaire qui sont faciles à utiliser;

-

la détermination de la composition des équipes de comptage des stocks à savoir si elles comprennent :

-

des personnes en mesure d’établir la nature et la qualité des éléments,

-

des personnes qui proviennent de services auxquels n’incombe aucune responsabilité en matière de garde, de déplacement et d’enregistrement de stocks.

-

Si les deux conditions ci-dessus ne sont pas réunies, il faudra peut-être réviser l’étendue du travail exécuté afin d’établir qu’un comptage complet et exact a été fait et que les stocks à rotation lente, obsolètes et endommagés sont correctement identifiés. Cela peut vouloir dire de demander à l’entité de recompter ses stocks, puis de mettre en œuvre des comptages par sondage supplémentaires.

-