Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

4032 Sommaire de la confiance accordée

juin-2021

Contenu de la présente section

Composantes du modèle de la planification de l’audit

Aperçu

La présente section traite des questions suivantes :

- les composantes du modèle de la planification de l’audit;

- l’utilisation du Sommaire de la confiance accordée au niveau des soldes de comptes ou des processus opérationnels;

- la création d’un Sommaire de la confiance accordée dans le modèle de la planification de l’audit;

- les éléments du Sommaire de la confiance accordée.

Directives du BVG

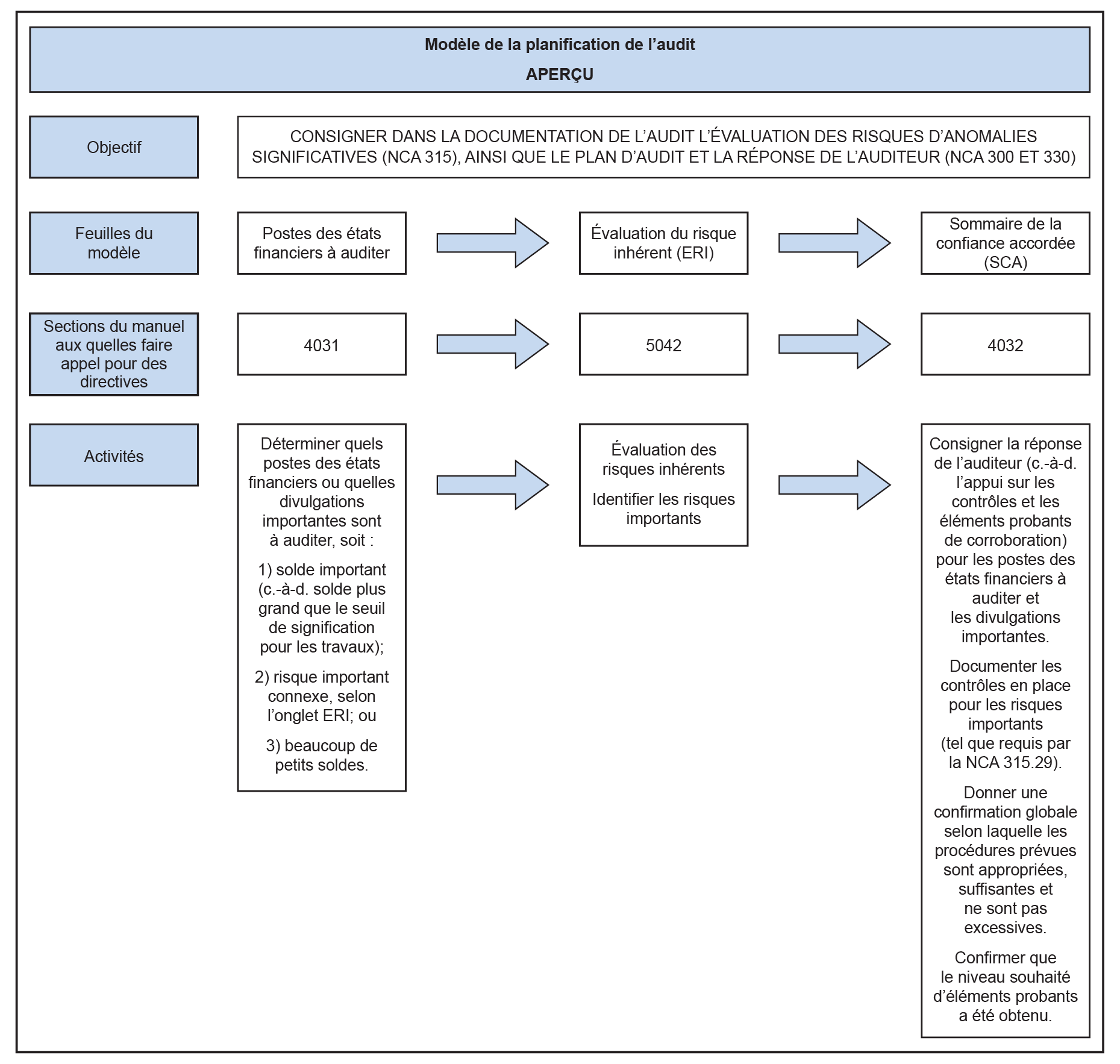

Le Modèle de la planification de l’audit comporte trois composantes : « Postes des E/F à auditer », « Évaluation du risque inhérent » et « Sommaire de la confiance accordée (SCA) ». Avant de remplir le Sommaire de la confiance accordée, il faut d’abord remplir les onglets « Postes des E/F à auditer » (se reporter à la section BVG Audit 4031) et « Évaluation du risque inhérent » (se reporter à la section BVG Audit 5042). La présente section du Manuel d’audit annuel porte sur le Sommaire de la confiance accordée, qui constitue la dernière étape du modèle.

Le diagramme suivant présente l’objectif du Modèle de la planification de l’audit, les trois composantes du modèle et les sections du Manuel d’audit annuel à consulter pour obtenir des directives pour chacune des composantes.

Directives du BVG

Un Sommaire de la confiance accordée peut être utilisé au niveau du solde d’un compte ou d’un processus opérationnel. Certains soldes présentés dans les états financiers sont établis à partir d’opérations contenues dans un processus. Le lien entre les opérations et les soldes est donc important. Par conséquent, l’auditeur doit faire preuve de jugement pour déterminer s’il convient plutôt, dans le cadre de la mission, d’utiliser un Sommaire de la confiance accordée en fonction d’un processus opérationnel ou en fonction d’un solde, ou une combinaison des deux. À titre d’exemple, il est possible de préparer un Sommaire de la confiance accordée pour le processus opérationnel visant les produits, les encaissements et les créances. Par ailleurs, une équipe peut décider de remplir un Sommaire de la confiance accordée pour le solde des créances et un autre pour l’examen de l’ensemble des profits et pertes. Se reporter à la section BVG Audit 4031 pour obtenir des directives sur le regroupement des postes des états financiers.

Directives du BVG

Les Sommaires de la confiance accordée sont créés dans le Modèle de la planification de l’audit en cliquant sur le bouton « Créer ou supprimer des Sommaires de la confiance accordée au besoin » dans l’onglet « Instructions ». Ils sont créés à partir des informations préalablement inscrites dans les onglets « Postes des E/F à auditer » et « Évaluation du risque inhérent ». Un Sommaire de la confiance accordée sera créé pour chaque poste des états financiers à auditer, à moins que des postes n’aient été regroupés. Si c’est le cas, un Sommaire de la confiance accordée sera créé pour chaque groupe de postes.

En de rares circonstances, l’équipe de mission pourra devoir créer des Sommaires de la confiance accordée pour certains postes des états financiers qui n’ont pas été désigné comme étant à auditer (par exemple les postes qui contiennent des éléments particuliers ayant un seuil de signification pour lequel un Sommaire de la confiance accordée ne serait pas automatiquement créé). L’auditeur peut alors créer un Sommaire de la confiance accordée en sélectionnant la case qui se trouve sous la colonne « Sommaire de la confiance accordée additionnel requis » dans l’onglet « Postes des E/F à auditer ». L’onglet « Sommaire de la confiance accordée (SCA) » peut servir à documenter les postes des états financiers qui n’ont pas été désigné comme étant à auditer, y compris ceux qui sont négligeables et ne sont pas liés à des risques importants.

Le Modèle de la planification de l’audit comprend déjà des Sommaires de la confiance accordée distincts pour les deux risques considérés automatiquement comme étant importants, à savoir « Le contournement des contrôles par la direction » et « Les opérations importantes entre parties liées conclues hors du cadre normal des activités »; l’auditeur doit documenter les mesures appropriées en réponse à ces risques. Un Sommaire de la confiance accordée distinct sera également créé pour les risques de fraude dans la comptabilisation des produits qui sont considérés automatiquement comme étant importants (sauf en cas de réfutation de cette présomption), et les mesures appropriées adoptées à l’égard de ces risques doivent également être documentées (se reporter à la section BVG Audit 5042).

Directives du BVG

Le tableau suivant explique en détail les éléments du Sommaire de la confiance accordée.

| Élément du Sommaire de la confiance accordée | Directives |

| Évaluation du risque inhérent, par assertion |

Les informations comprises dans cette section s’inscrivent automatiquement en fonction des informations préalablement inscrites dans l’onglet « Évaluation du risque inhérent » relative à un poste des états financiers à auditer ou à un groupe de postes. L’évaluation des risques ne peut pas être modifiée, à moins qu’elle ne le soit dans l’onglet « Évaluation du risque inhérent ». Seuls les risques importants sont reportés dans cette section du Sommaire de la confiance accordée. Par conséquent, cette section apparaîtra vide et grisée dans le cas des postes des états financiers à auditer qui ne sont pas liés à un risque important. En pareil cas, la conclusion générale par assertion au bas de cette section sera déterminée comme étant normale pour toutes les assertions. La conclusion générale par assertion s’inscrit automatiquement de la façon suivante : a) si au moins une évaluation du risque inhérent pour cette assertion donne le résultat « normal/élevé », la conclusion générale sera « normal/élevé ». b) si au moins une évaluation du risque inhérent pour cette assertion donne le résultat « Important », la conclusion générale sera « Important ». |

| Confiance accordée aux contrôles, par assertion |

Fournir un résumé des contrôles pertinents pour l’audit des postes des états financiers à auditer, ou des groupes de postes, sur lesquels l’auditeur prévoit s’appuyer. Chaque contrôle doit être numéroté de la même façon que dans la grille des contrôles, afin que le responsable du contrôle qualité puisse obtenir des détails supplémentaires sur les contrôles et pour assurer la conformité à la NCA 315.29, en vertu de laquelle l’auditeur doit acquérir une compréhension des contrôles de l’entité qui sont pertinents par rapport aux risques importants. Les informations comprises dans cette section doivent concorder avec celles qui sont documentées dans le modèle « Tests des contrôles ». Type de contrôle pertinent : Se reporter à la section BVG Audit 6011 pour obtenir des directives. Niveau d’automatisation : Se reporter à la section BVG Audit 6011 pour obtenir des directives. Stratégie de tests : Se reporter aux sections BVG Audit 6030, BVG Audit 6040 et BVG Audit 6056 pour obtenir des directives. Nature : Se reporter à la section BVG Audit 6052 pour obtenir des directives. Calendrier : Se reporter à la section BVG Audit 6055 pour obtenir des directives. Étendue (taille de l’échantillon) : Se reporter à la section BVG Audit 6053 pour obtenir des directives. Niveau d’assurance à l’égard des contrôles pour chaque assertion : Les options sont S.O., modéré ou élevé. Confiance accordée aux contrôles, par assertion (ligne du bas) : Conclusion générale en ce qui concerne les éléments probants obtenus au moyen des contrôles, par assertion. Les options sont : élevée, partielle ou aucune. Si des modifications sont apportées à n’importe laquelle des lignes comprises dans cette section, le champ redeviendra vide et l’équipe devra faire une nouvelle sélection pour confirmer le niveau approprié de la confiance à accorder aux contrôles. |

| Niveau prévu d’éléments probants obtenus au moyen des procédures de corroboration, par assertion | L’information comprise dans cette section s’inscrit automatiquement en fonction des informations préalablement inscrites dans les deux sections précédentes : « Évaluation du risque inhérent par assertion » et « Confiance accordée aux contrôles par assertion ». Les valeurs par défaut sont fondées sur les options de stratégies de tests potentielles décrites dans la section BVG Audit 4024. L’équipe de mission peut ne pas tenir compte de cette information et sélectionner une stratégie autre que les stratégies par défaut. En pareil cas, divers messages apparaîtront demandant à l’auditeur de fournir la documentation justifiant son choix. L’information contenue dans cette section sert à concevoir les procédures de corroboration requises en fonction du niveau prévu d’éléments probants. |

| Procédures analytiques de corroboration |

Nature : Se reporter à la section BVG Audit 7032 pour obtenir des directives. Calendrier : Se reporter à la section BVG Audit 7015 pour obtenir des directives. Étendue : Se reporter à la section BVG Audit 7014 pour obtenir des directives. Éléments probants obtenus au moyen des procédures analytiques de corroboration par assertion : Les options sont : S.O., faible, modéré ou élevé. |

| Tests de détail |

Nature : Se reporter à la section BVG Audit 7041 pour obtenir des directives. Calendrier : Se reporter à la section BVG Audit 7015 pour obtenir des directives. Étendue : Se reporter à la section BVG Audit 7014 pour obtenir des directives. Éléments probants obtenus au moyen des tests de détail, par assertion : Les options sont : S.O., faible, modéré ou élevé. |

| Niveau souhaité d’éléments probants | Une fois les procédures sélectionnées exécutées, l’auditeur doit cocher « Oui » ou « Non » pour indiquer si le niveau souhaité d’éléments probants a été atteint pour chaque procédure. Si sa réponse est « Non », un message apparaîtra demandant la documentation des mesures de compensation à prendre, au bas du Sommaire de la confiance accordée. Si une procédure supplémentaire est mise en œuvre ou si un autre contrôle est testé, il faut ajouter une ligne au Sommaire de la confiance accordée afin de documenter ce fait (consigner l’information en rouge). Ainsi, une piste d’audit ou un historique des décisions en matière de planification prises au cours de l’audit est conservé dans l’onglet « Sommaire de la confiance accordée ». Se reporter à la section BVG Audit 4051 pour obtenir des directives complémentaires sur les modifications à la stratégie d’audit et au plan d’audit. |

| Nombre total de procédures d’audit par assertion |

Une formule automatisée donne le nombre de procédures (tests des contrôles, procédures analytiques de corroboration et tests de détail) mises en œuvre par assertion. Le responsable du contrôle qualité peut établir un rapport entre le nombre de procédures et le niveau de risque inhérent évalué pour une assertion donnée lorsqu’il détermine si des éléments probants suffisants et appropriés ont été obtenus pour chaque assertion, compte tenu du niveau de risque inhérent évalué. Par exemple, si le risque inhérent pour une assertion donnée a été évalué comme étant important et que relativement peu de procédures sont prévues ou ont été mises en œuvre, le responsable du contrôle qualité utilisera l’information pour évaluer si les procédures sont suffisamment solides pour fournir le niveau souhaité d’éléments probants. Par contre, si un nombre relativement élevé de procédures d’audit ont été mises en œuvre à l’égard d’une assertion pour laquelle le risque inhérent est normal, il pourra évaluer s’il serait possible, ou s’il conviendrait, d’adopter une stratégie d’audit plus efficace. |

| A‑t‑on pris en considération la solidité et la qualité des liens entre les procédures et les assertions? | Il faut sélectionner « Oui » ou « Non ». Cette information donne une mesure qualitative globale de l’efficacité des procédures d’audit prévues en réponse aux risques inhérents, par assertion. Ce champ redevient vide aussitôt que l’un des champs précédents dans l’onglet « Sommaire de la confiance accordée » est modifié. Si l’auditeur coche « Non », un message d’avertissement apparaît et l’équipe de mission doit ajuster les procédures d’audit prévues de manière à pouvoir répondre « Oui ». |

| D’après le jugement professionnel de l’auditeur, les procédures décrites précédemment sont-elles suffisantes, sans être excessives, par rapport aux risques évalués? | Au moyen des mesures quantitatives et qualitatives documentées dans les deux lignes précédentes, l’équipe de mission documente sa conclusion générale sur la mesure dans laquelle les procédures d’audit prévues permettent de répondre aux risques inhérents, pour chaque assertion. Ce champ redevient vide dès que l’un des champs précédents dans l’onglet « Sommaire de la confiance accordée » est modifié. |

Assertions contenues dans les états financiers : Un résumé expliquant comment les éléments probants ont été obtenus pour chacune des assertions pertinentes contenues dans les états financiers fournit une indication précise quant au caractère suffisant et approprié des éléments probants obtenus et indique s’il faut mettre en œuvre des procédures supplémentaires pour traiter une assertion en particulier.

Procédures d’audit : Les procédures d’audit mises en œuvre sont réparties en trois catégories : les tests des contrôles, les procédures analytiques de corroboration et les tests de détail. Même si les procédures d’audit sont documentées dans les étapes d’audit correspondantes, un sommaire des trois principales stratégies de tests démontre clairement si des éléments probants suffisants ont été obtenus et, dans le cas contraire, quelle catégorie supplémentaire de procédures pourraient être mises en œuvre. Par exemple, lorsque les tests des contrôles ne permettent pas d’obtenir des éléments probants convaincants, on s’attend à ce que le Sommaire de la confiance accordée prévoit des procédures analytiques de corroboration plus poussées, ou si possible, des tests de détail (ou les deux).