Annual Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

5012.1 Aperçu

sept.-2022

Contenu de la présente section

Directives des NCA

Procédures analytiques d’évaluation des risques

Les procédures analytiques aident à détecter des incohérences et des opérations ou des événements inhabituels, et à identifier des montants, des ratios et des tendances qui font apparaître des éléments pouvant avoir une incidence sur l’audit. Les relations inhabituelles ou inattendues relevées par l’auditeur peuvent l’aider à identifier les risques d’anomalies significatives, notamment en ce qui concerne les anomalies significatives résultant de fraudes. (NCA 315.A27)

Ainsi, les procédures analytiques mises en œuvre en tant que procédures d’évaluation des risques peuvent aider l’auditeur à identifier et à évaluer les risques d’anomalies significatives en révélant des aspects de l’entité dont il n’avait pas connaissance ou en lui permettant de comprendre l’incidence des facteurs de risque inhérent, comme le changement, sur la possibilité que les assertions comportent des anomalies. (NCA 315.A28)

Acquisition d’une compréhension de l’entité et de son environnement, du référentiel d’information financière applicable et du système de contrôle interne de l’entité

La compréhension de l’entité et de son environnement ainsi que du référentiel d’information financière applicable peut aussi aider l’auditeur à définir des attentes initiales en ce qui a trait aux catégories d’opérations, aux soldes de comptes et aux informations à fournir qui peuvent constituer des catégories d’opérations importantes, des soldes de comptes importants et des informations à fournir importantes. L’auditeur s’appuie sur ces attentes quant aux catégories d’opérations importantes, aux soldes de comptes importants et aux informations à fournir importantes pour délimiter sa compréhension du système d’information de l’entité. (NCA 315.A49)

Directives du BVG

La section BVG Audit 5012 fournit des directives sur la mise en œuvre des procédures analytiques d’évaluation des risques et sur la façon dont l’auditeur s’appuie sur la compréhension préliminaire qu’il a acquise lors des procédures d’évaluation des risques afin de définir les attentes initiales à l’égard des risques d’anomalies significatives et des catégories d’opérations, des soldes de comptes et des informations à fournir qui peuvent constituer des catégories d’opérations importantes, des soldes de comptes importants et des informations à fournir importantes, de manière à orienter les éléments des procédures d’évaluation des risques complémentaires à mettre en œuvre.

|

Pourquoi est‑ce important?

|

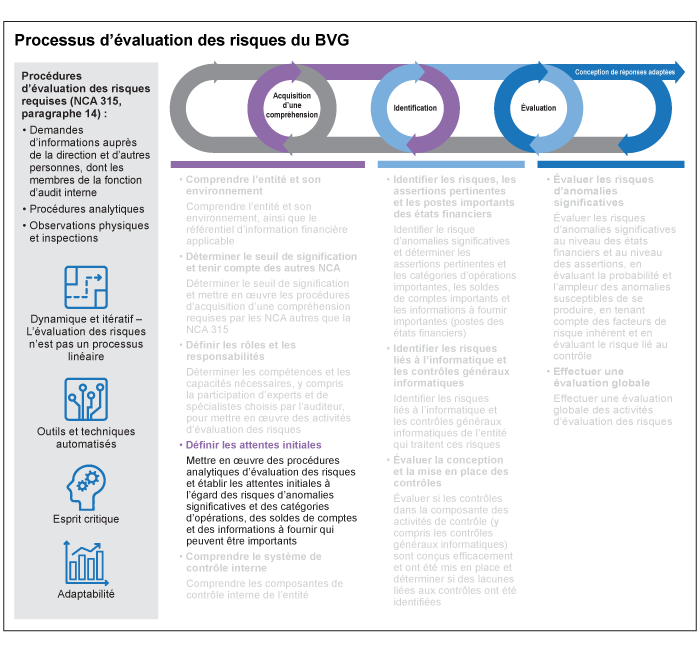

Processus d’évaluation des risques du BVG

La section BVG Audit 5012 traite plus en détail de l’élément « Définir les attentes initiales » du processus d’évaluation des risques du BVG illustré ci‑dessous.