Manuel de la vérification annuelle

88ZY_f.jpg

5042 Déterminer les assertions pertinentes et les postes importants des états financiers

sept.-2022

Contenu de la présente section

Mise en correspondance des assertions selon les NCA et des assertions selon le BVG

Postes importants des états financiers

Postes importants des états financiers et assertions pertinentes — exemples

Postes des états financiers jugés non importants, mais significatifs

Directives des NCA

Lorsqu’il identifie et évalue les risques d’anomalies significatives, l’auditeur peut se référer aux catégories d’assertions mentionnées aux alinéas A190 a) et b) ci‑après, ou encore les exprimer différemment pourvu que tous les aspects ci‑dessous soient couverts. Il peut choisir de combiner les assertions concernant les catégories d’opérations et les événements, ainsi que les informations connexes, avec celles concernant les soldes de comptes et les informations connexes. (NCA 315.A189)

Les assertions auxquelles l’auditeur se réfère lorsqu’il prend en considération les différents types d’anomalies potentielles peuvent entrer dans les catégories suivantes : (NCA 315.A190)

a) Les assertions concernant les catégories d’opérations et les événements de la période auditée, ainsi que les informations connexes :

i) réalité : les opérations et les événements qui ont été enregistrés, ou pour lesquels des informations ont été fournies, se sont produits et se rapportent à l’entité;

ii) exhaustivité : toutes les opérations et tous les événements qui auraient dû être enregistrés l’ont bien été, et toutes les informations connexes qui auraient dû être présentées dans les états financiers l’ont bien été;

iii) exactitude : les montants et autres données qui se rapportent à ces opérations et événements ont été enregistrés de façon appropriée, et les informations connexes ont été évaluées et présentées convenablement;

iv) séparation des périodes : les opérations et les événements ont été enregistrés dans la bonne période;

v) classement : les opérations et les événements ont été enregistrés dans les bons comptes;

vi) présentation : les opérations et les événements sont regroupés ou ventilés convenablement et sont décrits clairement, et les informations connexes sont pertinentes et intelligibles, compte tenu des exigences du référentiel d’information financière applicable.

b) Les assertions concernant les soldes en fin de période, ainsi que les informations connexes :

i) existence : les actifs, les passifs et les éléments de capitaux propres existent;

ii) droits et obligations : l’entité détient ou contrôle les droits sur les actifs, et les passifs correspondent aux obligations de l’entité;

iii) exhaustivité : tous les actifs, tous les passifs et tous les éléments de capitaux propres qui auraient dû être enregistrés l’ont bien été, et toutes les informations connexes qui auraient dû être présentées dans les états financiers l’ont bien été;

iv) exactitude, évaluation et imputation : les actifs, les passifs et les éléments de capitaux propres ont été inscrits dans les états financiers pour les bons montants et tous les ajustements résultant de leur évaluation ou imputation ont été correctement enregistrés, et les informations connexes ont été évaluées et présentées convenablement;

v) classement : les actifs, les passifs et les éléments de capitaux propres ont été enregistrés dans les bons comptes;

vi) présentation : les actifs, les passifs et les éléments de capitaux propres sont regroupés ou ventilés convenablement et sont décrits clairement, et les informations connexes sont pertinentes et intelligibles, compte tenu des exigences du référentiel d’information financière applicable.

L’auditeur peut également se référer aux assertions mentionnées aux alinéas A190 a) et b), en les adaptant au besoin, lorsqu’il prend en considération les différents types d’anomalies pouvant se trouver dans les informations fournies qui ne sont pas directement liées à des catégories d’opérations, événements ou soldes de comptes enregistrés. (NCA 315.A191)

|

Exemple : L’entité peut être tenue, selon le référentiel d’information financière applicable, de décrire son exposition aux risques découlant d’instruments financiers et de préciser l’origine des risques, les objectifs, politiques et processus relatifs à la gestion des risques, et les méthodes suivies pour évaluer ces risques. |

Considérations propres aux entités du secteur public

Dans le cadre de ses assertions sur les états financiers, en sus des assertions mentionnées aux alinéas A190 a) et b), il arrive souvent que la direction d'une entité du secteur public déclare que les opérations et événements ont été réalisés conformément aux textes légaux ou réglementaires ou à d'autres textes émanant d'une autorité. De telles assertions peuvent être incluses dans l'étendue de l'audit des états financiers. (NCA 315.A192)

Directives du BVG

Le tableau ci‑après compare les assertions utilisées dans la feuille de route de l’audit du BVG avec celles présentées dans la NCA 315. Les assertions du BVG ont été établies pour simplifier le recours aux assertions contenues dans les états financiers mentionnées dans la NCA 315 :

|

Assertions selon les NCA |

Assertions selon le BVG |

Abréviations |

|

Exactitude |

Exactitude |

Exa |

|

Exhaustivité |

Exhaustivité |

Exh |

|

Séparation des périodes |

Séparation des périodes |

SP |

|

Existence |

|

Exi/Ré |

|

Réalité |

||

|

Classement |

|

|

|

Présentation |

||

|

Droits et obligations |

Droits et obligations |

DO |

|

Évaluation et imputation |

Évaluation |

É |

|

Autorités |

Autorités |

Au |

Rôle des assertions

Directives des NCA

«assertions», les affirmations que formule la direction, explicitement ou non, concernant la comptabilisation, l’évaluation, la présentation et la fourniture d’informations dans les états financiers lorsqu’elle déclare que les états financiers ont été préparés conformément au référentiel d’information financière applicable. Lorsqu’il identifie et évalue les risques d’anomalies significatives et qu’il y répond, l’auditeur se réfère aux assertions pour examiner les différents types d’anomalies susceptibles de se produire (NCA 315.12a).

Lorsqu’il identifie et évalue les risques d’anomalies significatives, l’auditeur se réfère aux assertions pour examiner les différents types d’anomalies susceptibles de se produire. Les assertions pour lesquelles il y a un risque d’anomalies significatives identifié par l’auditeur constituent des assertions pertinentes (NCA 315.A188).

Lorsqu’il identifie et évalue les risques d’anomalies significatives et qu’il y répond, l’auditeur se réfère aux catégories d’assertions pour examiner les différents types d’anomalies susceptibles de se produire. Des exemples de catégories d’assertions sont fournis au paragraphe A190. Les assertions sont différentes des déclarations écrites que la direction fournit à l’auditeur, comme l’exige la NCA 58014, pour confirmer certains points ou étayer d’autres éléments probants (NCA 315.A1).

Directives du BVG

Réponse aux risques au niveau des assertions

L’audit donne lieu à l’expression d’une opinion sur les états financiers pris dans leur ensemble. Cependant, pour formuler des conclusions sur les états financiers dans leur ensemble, l’auditeur doit prendre en considération les assertions faites par la direction au sujet des divers éléments des états financiers et des informations à fournir connexes, lorsqu’elle déclare que les états financiers sont conformes au référentiel d’information financière applicable. Par conséquent, les procédures d’audit du Bureau sont conçues pour répondre aux risques d’anomalies significatives au niveau des assertions.

Les états financiers peuvent être vus comme le cumul d’un grand nombre d’opérations, de soldes de comptes et d’informations à fournir auxquels se rattachent des assertions. Un poste des états financiers peut comprendre plusieurs éléments de comptes ou d’informations à fournir combinant plusieurs assertions particulières. En outre, un bon nombre de procédures d’audit ne sont pas mises en œuvre à l’égard des états financiers dans leur ensemble ou même des comptes ou des informations à fournir, mais plutôt à l’égard d’assertions particulières. Ainsi, l’auditeur peut concevoir une réponse d’audit qui vise directement à obtenir des éléments probants pertinents sur les risques d’anomalies significatives au niveau des assertions.

Établissement de liens entre les risques et les procédures d’audit à partir des assertions

Il est essentiel d’associer les risques d’anomalies significatives identifiés aux anomalies qui peuvent se concrétiser au niveau des assertions pour associer correctement l’évaluation des risques aux tests des contrôles et aux procédures de corroboration, dont la plupart concernent des assertions particulières. Par exemple, l’observation de la prise d’inventaire physique procure des éléments probants solides et directs sur l’existence des stocks et elle peut fournir des éléments probants sur la condition des stocks et donc fournir des éléments probants concernant l’assertion relative à la valeur (p. ex. la provision pour dépréciation des stocks).

Afin d’établir clairement le lien entre l’évaluation du risque d’anomalies significatives et les procédures d’audit complémentaires, des procédures d’évaluation des risques sont mises en œuvre au niveau des assertions. Ainsi, si le risque d’obsolescence est important lors de l’évaluation des stocks (c.‑à‑d. assertion relative à l’évaluation), l’utilisation explicite de l’assertion relative à l’évaluation aide à établir un lien entre les risques et les procédures d’audit connexes. L’auditeur en tiendra compte lors de l’évaluation du risque, de la documentation des contrôles et de la conception de tests supplémentaires dans le plan de mission, tels que l’évaluation des ventes par produit ou la sélection d’éléments précis à tester pour des questions d’évaluation.

Exigences des NCA

L’auditeur doit déterminer les assertions pertinentes ainsi que les catégories d’opérations importantes, les soldes de comptes importants et les informations à fournir importantes concernés (NCA 315.29).

Directives des NCA

Le paragraphe 18 exige de l’auditeur qu’il conçoive et mette en œuvre des procédures de corroboration pour chaque catégorie d’opérations significative, chaque solde de compte significatif et chaque information à fournir significative. En ce qui concerne les catégories d’opérations importantes, les soldes de comptes importants et les informations à fournir importantes, il se peut que des procédures de corroboration aient déjà été mises en œuvre, car le paragraphe 6 exige de l’auditeur qu’il conçoive et mette en œuvre des procédures d’audit complémentaires adaptées à son évaluation des risques d’anomalies significatives au niveau des assertions. Des procédures de corroboration doivent donc être conçues et mises en œuvre conformément au paragraphe 18 : (NCA 330.A43)

-

lorsqu’il n’y a pas de procédures de corroboration parmi les procédures d’audit complémentaires conçues et mises en œuvre conformément au paragraphe 6 à l’égard des catégories d’opérations importantes, des soldes de comptes importants et des informations à fournir importantes;

-

pour chaque catégorie d’opérations, chaque solde de compte et chaque information à fournir qui ne constitue pas une catégorie d’opérations importante, un solde de compte important ou une information à fournir importante, mais qui a été identifié comme étant significatif en application de la NCA 315.

Cette exigence reflète le fait : a) que l’évaluation du risque par l’auditeur est affaire de jugement et ne permet pas nécessairement d’identifier tous les risques d’anomalies significatives, et b) qu’il existe des limites inhérentes aux contrôles, notamment la possibilité de leur contournement par la direction.

Il n’est pas obligatoire de tester toutes les assertions relatives à une catégorie d’opérations significative, à un solde de compte significatif ou à une information à fournir significative. Lors de la conception des procédures de corroboration à mettre en œuvre, la prise en compte des assertions pour lesquelles il y a une possibilité raisonnable qu’une anomalie, si elle venait à se produire, soit significative, peut aider l’auditeur à déterminer la nature, le calendrier et l’étendue qui conviennent pour les procédures à mettre en œuvre (NCA 330.A44).

Directives du BVG

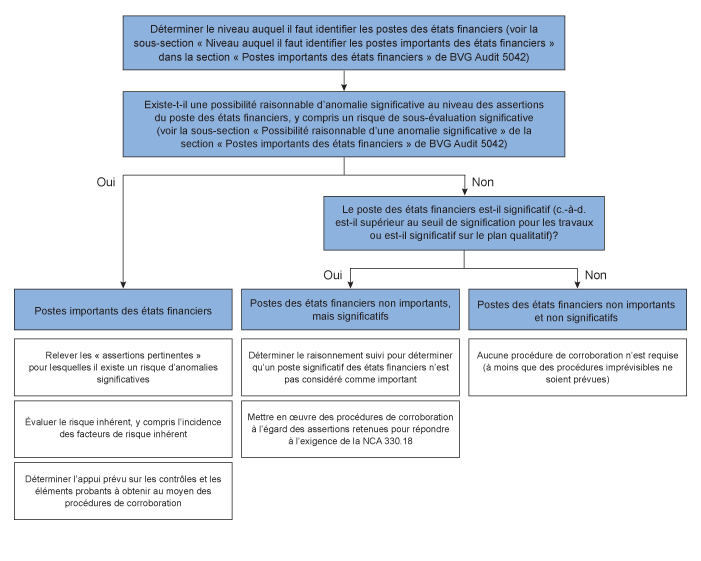

Postes importants des états financiers

La NCA 315 définit les catégories d’opérations importantes, les soldes de comptes importants ou les informations à fournir importantes comme étant ceux qui sont concernés par une ou plusieurs assertions pertinentes. Les assertions sont jugées pertinentes si un risque d’anomalies significatives a été identifié (NCA 315.12). Lorsque l’auditeur détermine qu’il y a une possibilité raisonnable d’anomalies significatives au niveau des assertions pour un poste des états financiers, celui‑ci est considéré comme un « poste important des états financiers ». Pour des directives supplémentaires sur les assertions pertinentes, se reporter à la rubrique « Assertions pertinentes » ci‑après.

La détermination des postes importants des états financiers et des assertions pertinentes aide l’auditeur à déterminer les procédures requises pour atténuer les risques d’anomalies significatives (p. ex. tests des contrôles et tests de corroboration). Si l’auditeur détermine qu’un poste n’est pas important, il n’aura pas à mettre en œuvre d’autres procédures d’audit visant ce poste, sauf s’il s’agit d’un poste significatif. Si un poste n’est pas jugé important, mais qu’il est significatif (c.‑à‑d. qu’aucune possibilité raisonnable d’anomalie significative associée au poste n’a été identifiée, mais que le poste est significatif sur le plan quantitatif), l’auditeur doit, conformément au paragraphe 18 de la NCA 330, mettre en œuvre des procédures de corroboration uniquement parce que l’exigence de la NCA 330 de mettre en œuvre des procédures de corroboration visant les postes significatifs des états financiers s’applique indépendamment des résultats de son évaluation des risques. Pour des directives supplémentaires sur les procédures visant les postes jugés non importants, mais significatifs, se reporter à la rubrique « Postes des états financiers jugés non importants, mais significatifs » ci‑après.

Voici un tableau qui résume brièvement les catégories de postes que l’auditeur identifierait dans le cadre de son évaluation des risques et de la délimitation de l’étendue de l’audit :

| Catégorie de poste des états financiers | Caractéristiques du poste des états financiers |

|---|---|

| Important |

|

| Non important, mais significatif |

|

| Ni important ni significatif |

|

*— Les postes des états financiers qui excèdent le seuil de signification pour les travaux sont généralement pris en compte aux fins de tests. Dans certains cas, l’auditeur peut déterminer qu’un poste est significatif sur le plan qualificatif, même s’il n’est pas supérieur au seuil de signification pour les travaux. Se reporter à la section BVG Audit 2103 pour obtenir des directives supplémentaires. Si un poste qui n’excède pas le seuil de signification pour les travaux est jugé comme étant significatif sur le plan qualitatif, ces facteurs qualitatifs donneraient aussi habituellement lieu à un risque d’anomalies significatives, auquel cas le poste serait jugé comme important.

Le diagramme ci‑après résume brièvement le processus de détermination des postes importants des états financiers. Il vise à illustrer de façon globale le déroulement logique et les étapes du processus. Son objectif n’est pas de présenter tous les facteurs pertinents qui doivent être pris en compte au moment de porter des jugements importants. Se reporter aux directives détaillées présentées plus loin dans cette section pour voir les facteurs pertinents à considérer.

Aux termes du paragraphe A16 de la NCA 200, il existe un risque d’anomalies significatives lorsqu’il y a une possibilité raisonnable qu’une anomalie se produise (critères de probabilité) et qu’elle soit significative si elle se produit (critère d’ampleur). S’il y a une possibilité raisonnable que le poste puisse comporter une anomalie qui, individuellement ou cumulée avec d’autres anomalies, a une incidence significative sur les états financiers, compte tenu du risque de surévaluation et de sous‑évaluation, le poste serait considéré comme un poste important. Pour déterminer si un poste est important, l’auditeur s’appuie sur son évaluation du risque inhérent, sans égard à l’effet des contrôles. Il est nécessaire d’acquérir une compréhension suffisante du poste et du processus opérationnel connexe pour déterminer s’il existe une possibilité raisonnable qu’une anomalie significative relative au poste se produise. Des directives additionnelles sur la notion de « possibilité raisonnable » sont présentées plus loin dans la présente sous‑section.

Niveau auquel il faut identifier les postes importants des états financiers

Les NCA ne définissent pas expressément les soldes de comptes, les catégories d’opérations, ni les informations à fournir. Toutefois, l’auditeur interprète généralement ces notions comme étant les montants qui sont présentés séparément dans les états financiers (soldes de comptes présentés au bilan, catégories d’opérations présentées sur l’état des résultats et informations à fournir présentées dans les notes) et appelle ces catégories d’opérations, soldes de comptes et informations à fournir des « postes des états financiers » (voir la section BVG Audit 5041).

L’auditeur doit tenir compte de certains facteurs si un montant présenté regroupe plus d’un poste. Par exemple, si une entité ne présente qu’un seul montant pour ses produits, mais que ce montant englobe les produits intérieurs et les produits d’exportation, qui comportent tous les deux différents risques d’anomalies significatives (c’est‑à‑dire qu’un risque d’anomalie significative au niveau de l’assertion a été identifié pour les deux montants), l’auditeur considère ces montants comme deux postes distincts.

Si l’entité décompose les produits en un certain nombre de balances de vérification distinctes, alors l’auditeur peut conclure qu’il s’agit d’un poste unique important. Toutefois, il pourrait y avoir des situations où chaque balance de vérification pour les produits serait identifiée comme un poste important distinct.

L’auditeur doit aussi déterminer si une décomposition plus poussée d’un poste des états financiers d’une entité pourrait l’aider à cibler plus efficacement son évaluation des risques et à élaborer des réponses d’audit appropriées.

Dans certains cas, les opérations ou comptes décomposés qui forment un poste unique des états financiers de l’entité peuvent présenter des risques suffisamment différents pour que l’auditeur doive évaluer chaque poste séparément. Par exemple, une entité pourrait inclure des immobilisations incorporelles à titre de poste unique dans son bilan, mais le compte comporte à la fois des immobilisations incorporelles à durée d’utilité déterminée et des immobilisations incorporelles à durée d’utilité indéterminée. L’auditeur peut déterminer que l’amortissement des immobilisations incorporelles est un poste important des états financiers assortis d’assertions pertinentes compte tenu des actifs nouvellement acquis au cours de l’année à la suite d’un regroupement d’entreprises. Toutefois, l’auditeur pourrait être en mesure de conclure que les immobilisations incorporelles à durée d’utilité indéterminée ne constituent pas un poste important (c’est‑à‑dire non assorti d’assertions pertinentes) si aucune de ces immobilisations n’a été acquise au cours du regroupement d’entreprises de l’exercice en cours et que le risque d’événement déclencheur aboutissant à une perte de valeur significative n’est pas raisonnablement possible. Il est à noter que si le solde des immobilisations incorporelles à durée d’utilité indéterminée est significatif, l’auditeur devra tout de même, conformément au paragraphe 18 de la NCA 330, mettre en œuvre des procédures de corroboration pour chaque poste significatif, mais non important. Pour connaître les procédures à mettre en œuvre pour les postes non importants, mais significatifs, se reporter à la rubrique « Postes des états financiers jugés non importants, mais significatifs » ci‑après.

Il y a un risque que l’auditeur puisse conclure de manière inappropriée qu’un poste n’est pas important s’il effectue son évaluation à un niveau trop désagrégé. Par exemple, une entité pourrait présenter les autres actifs en tant que poste unique dans son bilan. Or le solde de ces autres actifs pourrait se composer de différents soldes d’actifs qui, pris individuellement, sont inférieurs au seuil de signification pour les travaux, mais qui sont significatifs s’ils sont regroupés et présentés au bilan. Par conséquent, lorsqu’il porte des jugements quant à savoir si les postes désagrégés sont des postes distincts, l’auditeur doit tenir compte du risque de cumul. Pour les comptes de passif, il faut évaluer le risque lié à l’exhaustivité. Lorsque l’auditeur identifie les postes des états financiers à un niveau désagrégé, par rapport aux soldes présentés dans le corps des états financiers, il tient compte d’un seuil quantitatif plus bas (p. ex. un pourcentage du seuil de signification pour les travaux) au moment de conclure si un poste est important pour tenir compte du risque de cumul.

Pour des directives supplémentaires sur la délimitation de l’étendue des sous‑comptes, se reporter à la section OAG Audit 4024.

Facteurs pertinents pour la détermination des postes importants des états financiers

Pour identifier les postes importants et les assertions pertinentes qui donnent lieu à des risques raisonnablement possibles d’anomalies, l’auditeur évalue à la fois des facteurs qualitatifs et quantitatifs et exerce un jugement professionnel. La documentation de l’auditeur présente les facteurs qualitatifs pris en considération et les raisons sous‑tendant les jugements importants portés, selon les circonstances de la mission. L’auditeur ne doit pas nécessairement documenter son évaluation de chacun des facteurs ci‑après, mais il peut envisager de le faire pour étayer ses conclusions sur l’évaluation des risques.

Voici certains facteurs qui pourraient être pertinents pour l’évaluation des risques d’anomalies significatives et la détermination de l’importance d’un poste des états financiers. Il pourrait par contre y avoir d’autres facteurs à prendre en compte, selon les faits et les circonstances de la mission :

-

la taille et la composition du compte;

-

la vulnérabilité aux anomalies résultant de fraudes ou d’erreurs;

-

le volume d’activité, la complexité et l’homogénéité des opérations comptabilisées dans le compte ou reflétées dans l’information;

-

la nature du compte, de la catégorie d’opérations ou de l’information;

-

les complexités en matière de comptabilité et d’information financière associées au compte ou à l’information;

-

l’exposition aux pertes que présente le compte;

-

la possibilité qu’un passif éventuel important découle des activités reflétées dans le compte ou l’information;

-

la présence d’opérations avec des parties liées dans le compte;

-

des changements dans les caractéristiques du compte ou des informations (c’est‑à‑dire si la nature et les caractéristiques du compte correspondent à celles de la période précédente et qu’aucun changement n’a d’incidence sur l’évaluation de la possibilité d’anomalies significatives dans le compte);

-

la compréhension préliminaire de la complexité, de l’incertitude et de la subjectivité associée au poste des états financiers;

-

si les prévisions sont importantes pour l’estimation, la durée de la période de prévision et le degré d’incertitude concernant les tendances qui influent sur la prévision.

L’auditeur peut déterminer qu’un poste est important sur le plan qualitatif parce qu’il est touché par des risques inhérents de fraude ou d’erreur qui ont une possibilité raisonnable d’entraîner une anomalie significative, soit pris individuellement ou regroupé, même si ce poste n’est pas significatif sur le plan quantitatif. Cela peut être le cas pour un compte de passif où il existe une possibilité raisonnable que le poste puisse être sous‑estimé d’un montant significatif et où l’assertion relative à l’exhaustivité est donc pertinente. D’autres postes des états financiers pourraient être importants sur le plan qualitatif en fonction des attentes d’un utilisateur raisonnable des états financiers ou lorsque l’auditeur intègre un élément d’imprévisibilité dans ses procédures d’audit au niveau des assertions contenues dans les postes des états financiers (p. ex. lorsque l’auditeur effectue un test de corroboration de l’exactitude des ajouts d’immobilisations corporelles non significatifs à certains endroits qui ne sont autrement pas visés par l’étendue de l’audit).

Il est important que l’auditeur tienne compte de la nature du poste lorsqu’il détermine si un poste est important. En effet, son jugement quant à la probabilité qu’un poste soit important est influencé par des facteurs tels que le niveau de complexité, le degré d’incertitude associé au poste et d’autres facteurs pertinents présentés précédemment. Par exemple, dans certaines industries, les immobilisations corporelles constituent souvent un poste peu complexe, dont l’activité est prévisible et qui, dans bien des cas, n’est pas considéré comme un indicateur de rendement clé par les parties prenantes de l’entité. En revanche, les produits sont souvent un poste ayant des degrés variables de complexité, y compris un risque présumé de fraude dans la comptabilisation des produits, et ils sont généralement un indicateur de rendement clé pour les parties prenantes de l’entité. De même, le poste des stocks d’une entité manufacturière a vraisemblablement un niveau d’activité important et ces activités contribuent directement à la principale source de produits de l’entité et à ses marges brutes. Dans ces exemples, les produits et les stocks seraient vraisemblablement considérés comme des postes importants, en l’absence de tout facteur quantitatif ou qualitatif contraire.

Au moment de conclure qu’un poste n’est pas important ou qu’une assertion n’est pas pertinente, il faut se demander si d’autres secteurs de l’audit, y compris d’autres postes, peuvent être touchés par cette conclusion. Il est question notamment, mais non exclusivement, de l’impôt sur le revenu, y compris les impôts différés, des informations sur les pensions et de l’état des flux de trésorerie. Ces incidences sur d’autres secteurs de l’audit pourraient influer sur la conclusion de l’auditeur à savoir si un poste est important ou non et/ou pourrait influencer les travaux d’audit prévus dans ces autres secteurs. Par exemple, souvent les procédures de corroboration mises en œuvre à l’égard des comptes fournisseurs permettent d’obtenir des éléments probants quant à l’exhaustivité, à l’exactitude et à l’existence des charges d’exploitation et ont donc une incidence sur l’ampleur des tests additionnels à effectuer sur ces comptes de charges. Dans un tel cas, si l’auditeur détermine que les comptes fournisseurs et que les charges d’exploitation constituent tous les deux des postes importants des états financiers, il pourrait être en mesure de tirer parti des travaux d’audit effectués sur les comptes fournisseurs dans le cadre des procédures d’audit visant les charges d’exploitation.

Plus un poste des états financiers excède le seuil de signification pour les travaux, plus la probabilité qu’il soit considéré comme important est grande. Les postes des états financiers qui excèdent le seuil de signification pour les travaux présenteront généralement au moins un risque normal d’anomalies significatives pour une ou plusieurs assertions et seraient donc considérés comme des postes importants. Toutefois, un poste des états financiers qui est supérieur au seuil de signification pour les travaux n’est pas nécessairement considéré comme important si l’auditeur ne relève pas de risque d’anomalies significatives au niveau des assertions contenues dans les états financiers (c’est‑à‑dire s’il n’existe aucune possibilité raisonnable d’anomalie significative). À l’inverse, les circonstances de la mission pourraient amener l’auditeur à considérer comme important un poste inférieur au seuil de signification pour les travaux (p. ex. le solde du poste peut être inférieur au seuil de signification pour les travaux, mais le poste comporte un risque d’anomalie significative).

L’auditeur doit faire preuve de prudence lorsqu’il détermine qu’un poste significatif n’est pas important. En fait, il est possible que l’auditeur ne relève aucun « poste non important, mais significatif » lors d’une mission et il n’est pas courant de relever plusieurs postes qui ne sont pas importants, mais qui sont significatifs. Si l’auditeur estime qu’il pourrait être approprié de classer de multiples postes comme étant « non importants », il doit examiner attentivement si la probabilité d’une anomalie significative au niveau des assertions contenues dans les états financiers n’est vraiment pas raisonnablement possible, y compris l’assertion relative à l’exhaustivité. Identifier de multiples postes des états financiers comme étant non importants même s’ils sont significatifs augmente le risque que des anomalies significatives non détectées dans plusieurs postes puissent, collectivement, être significatives pour les états financiers pris dans leur ensemble.

L’auditeur doit penser à consulter les Services d’audit s’il croit qu’il pourrait être approprié de classer de multiples postes significatifs comme étant « non importants » ou dans les situations où le processus de la délimitation de l’étendue de l’audit et de l’identification des postes importants des états financiers est particulièrement complexe ou difficile.

Possibilité raisonnable d’une anomalie significative

Comme il a été expliqué précédemment, un risque d’anomalies significatives existe lorsqu’il y a une possibilité raisonnable qu’une anomalie se produise (critère de probabilité) et qu’elle soit significative si elle se produit (critère d’ampleur).

La NCA 315 ne fournit pas de définition ni de directives sur ce qui serait considéré comme un risque « raisonnablement possible ». Toutefois, il existe un certain nombre de références à l’expression « raisonnablement possible » dans les normes comptables professionnelles qui peuvent être utilisées pour éclairer le jugement de l’auditeur lorsqu’il évalue la probabilité d’une anomalie. Par exemple, le paragraphe 16 de la norme IAS 37, Provisions, passifs éventuels et actifs éventuels, qui ne définit pas explicitement l’expression « raisonnablement possible », fait toutefois la distinction entre les différents degrés de possibilité d’occurrence d’une obligation actuelle (probable, éventuelle et faible), établissant en fait l’idée qu’une probabilité peut aller d’une faible possibilité à une probabilité. Lors de ses délibérations sur la NCA 315, le CNAC a expressément soutenu l’idée que, dans certains cas, un risque d’anomalie significative dont la probabilité d’occurrence est plus que faible pourrait en fait ne pas être raisonnablement possible.

Il n’existe pas de seuil de probabilité quantitatif explicite pour déterminer si une anomalie significative est raisonnablement possible. Toutefois, l’auditeur reconnaît généralement que « raisonnablement possible » s’entend d’une situation où il y a plus qu’une faible possibilité qu’une anomalie significative se produise. Par conséquent, une anomalie significative ne comportant qu’un faible risque d’occurrence ne serait pas considérée comme « raisonnablement possible ». Toutefois, cela ne veut pas dire que tout risque qui, selon l’auditeur, représente une probabilité d’occurrence supérieure à faible serait toujours considéré comme raisonnablement possible. Autrement dit, si, après avoir évalué les facteurs pertinents, l’auditeur considère que la probabilité qu’un risque se concrétise est tout juste un peu plus élevée que faible, il exerce un jugement professionnel et peut conclure que la probabilité qu’une anomalie significative se produise pour ce risque n’est pas raisonnablement possible.

Lorsqu’il évalue la probabilité qu’une anomalie se produise, l’auditeur tient compte des mêmes facteurs de risque quantitatifs et qualitatifs qui ont servi de fondement à son identification des postes importants des états financiers et des assertions pertinentes. L’évaluation de la probabilité qu’une anomalie se produise examine si une telle anomalie, prise individuellement ou en association avec d’autres, pourrait faire en sorte que les états financiers comportent des anomalies significatives. La liste des facteurs présentés dans le graphique de la probabilité ci‑après ne comprend pas les facteurs énumérés précédemment concernant la taille et la composition du compte ainsi que le volume d’activité et l’homogénéité des opérations parce que, dans tous les cas, ces facteurs ne font ni augmenter ni diminuer la probabilité qu’une anomalie se produise :

| Opérations courantes / récurrentes | Opérations inhabituelles, non récurrentes ou nouvelles |

|---|---|

| Important |

Des risques d’anomalies significatives sont relevés au niveau des assertions contenues dans les états financiers |

| Opérations à faible complexité |

Opérations à complexité élevée |

| Faible vulnérabilité aux anomalies résultant d’erreurs ou de fraudes |

Plus grande vulnérabilité aux anomalies résultant d’erreurs ou de fraudes |

| Faible complexité en matière de comptabilité et d’information financière | Complexité élevée en matière de comptabilité et d’information financière |

| Aucun risque de pertes | Existence d’un risque de perte |

| Aucun risque de passifs éventuels | Existence d’un risque de passifs éventuels |

| Aucune opération avec des parties liées | Existence d’opérations avec des parties liées |

| Aucun changement aux caractéristiques des opérations par rapport à celles de la période précédente | Des changements ont été apportés aux caractéristiques des opérations par rapport à celles de la période précédente |

Estimations comptables

Lorsqu’il identifie et évalue les risques au niveau des assertions, l’auditeur se concentre sur le risque d’anomalies significatives. L’évaluation du risque d’anomalies significatives associées à une estimation comptable (et l’élaboration de procédures d’audit additionnelles à mettre en œuvre pour atténuer ce risque) se fait donc pour les postes des états financiers qui représentent un risque d’anomalies significatives et qui sont considérés comme des postes importants. Les estimations concernant des postes considérés comme non importants ne seraient donc pas assujetties aux exigences particulières de la NCA 540. Par exemple, l’auditeur ne procéderait pas à une évaluation des risques et à des procédures générales conformément à la NCA 540 relativement à la provision pour créances douteuses du poste des créances qui n’est lui‑même pas considéré comme un poste important (c’est‑à‑dire que l’assertion relative à l’évaluation pour le poste des créances a été jugée non pertinente en raison des procédures d’évaluation des risques que l’auditeur a mises en œuvre).

Stocks

Comme l’auditeur est tenu, conformément au paragraphe 4 de la NCA 501, d’assister à la prise d’inventaire physique si les stocks sont significatifs, l’auditeur devra mettre en œuvre des procédures appropriées concernant l’observation de la prise d’inventaire physique même si un poste des stocks est jugé non important.

Documentation

L’auditeur documente les postes importants des états financiers et les assertions pertinentes selon son évaluation des facteurs énumérés ci‑dessus et de son évaluation de la probabilité et de l’ampleur d’une anomalie. Il n’est pas tenu de documenter séparément son évaluation de la probabilité qu’une anomalie se produise. Toutefois, il pourrait documenter le raisonnement suivi si le fondement de sa conclusion n’est pas déjà évident. Des exemples de postes importants et de leurs assertions pertinentes sont donnés dans la rubrique « Postes importants des états financiers et assertions pertinentes — exemples » ci‑après.

En ce qui concerne les postes importants des états financiers, l’auditeur documente son évaluation de l’incidence des facteurs de risque inhérent sur le niveau du risque inhérent, l’appui prévu sur les contrôles et les éléments probants à obtenir au moyen de procédures de corroboration. Se reporter à la rubrique « Poste des états financiers jugés non importants, mais significatifs » ci‑après pour obtenir des directives supplémentaires sur les postes jugés non importants, mais significatifs.

Directives des NCA

La détermination des assertions pertinentes ainsi que des catégories d’opérations importantes, des soldes de comptes importants et des informations à fournir importantes fournit à l’auditeur une base pour délimiter la compréhension qu’il doit acquérir du système d’information de l’entité conformément à l’alinéa 25 a). Cette compréhension peut aider l’auditeur à identifier et à évaluer les risques d’anomalies significatives (NCA 315.A202).

L’auditeur peut avoir recours à des techniques automatisées pour faciliter l’identification des catégories d’opérations importantes, des soldes de comptes importants et des informations à fournir importantes (NCA 315.A203).

|

Exemples :

|

Les informations à fournir importantes comprennent les informations tant quantitatives que qualitatives auxquelles sont associées une ou plusieurs assertions pertinentes. Parmi les informations à fournir qui ont des aspects qualitatifs et qui, en raison de leur éventuelle association à des assertions pertinentes, peuvent être jugées importantes par l’auditeur, il y a celles qui portent, par exemple, sur : (NCA 315.A204)

-

les liquidités ou les clauses restrictives, lorsque l’entité éprouve des difficultés financières;

-

les événements ou les circonstances qui ont mené à la comptabilisation d’une perte de valeur;

-

les principales sources d’incertitude d’estimation, notamment les hypothèses quant à l’avenir;

-

la nature d’un changement de méthode comptable et les autres informations pertinentes exigées par le référentiel d’information financière applicable, lorsque, par exemple, l’on s’attend à ce que de nouvelles exigences en matière d’information financière aient une incidence importante sur la situation financière de l’entité et sur sa performance financière;

-

les accords de paiement fondé sur des actions, notamment les informations sur la manière dont les montants comptabilisés ont été déterminés, et d’autres informations pertinentes;

-

les parties liées et les opérations entre parties liées;

-

les analyses de sensibilité, y compris les effets des changements dans les hypothèses retenues aux fins des techniques d’évaluation de l’entité, visant à permettre aux utilisateurs de comprendre l’incertitude d’évaluation sous‑jacente à un montant comptabilisé ou communiqué.

Directives du BVG

Les assertions sont considérées comme pertinentes si elles sont associées à un risque d’anomalies significatives (NCA 315.12). Pour identifier les assertions pertinentes, il faut déterminer quel est le type d’anomalies le plus probable pour une catégorie d’opérations, un solde de compte et une information à fournir, compte tenu de la nature des opérations, de leur volume et de leur complexité, ainsi que d’autres facteurs pertinents. Par exemple, le solde brut des créances pourrait comporter des anomalies si :

-

au moins une créance était inexistante à la date du bilan (existence);

-

l’entité a omis de comptabiliser une créance qui existait à la date du bilan (exhaustivité);

-

une créance exigible à long terme a été présentée comme un actif courant (présentation et informations à fournir);

-

une créance exigible à long terme n’a pas été présentée correctement, par exemple parce qu’on n’a pas actualisé la créance de manière appropriée (évaluation).

Lorsque l’auditeur évalue les risques identifiés au niveau des assertions, il doit déterminer si ces risques sont généralisés au niveau des états financiers pris dans leur ensemble et s’ils ont une incidence possible sur de nombreuses assertions, auquel cas il peut déterminer qu’il existe un risque d’anomalies significatives au niveau des états financiers qui devrait être évalué et atténué, au besoin.

Pour déterminer si une assertion est pertinente, l’auditeur doit examiner s’il existe une possibilité raisonnable d’anomalie significative associée à cette assertion. Pour des directives sur ce qui constitue une possibilité raisonnable, se reporter à la rubrique « Postes importants des états financiers » ci‑dessus.

Pour certains postes des états financiers, la non‑pertinence de l’assertion peut être inhérente, par exemple, l’assertion relative à l’évaluation n’est pas une assertion pertinente dans le cadre des charges salariales. Certaines assertions peuvent ne pas être pertinentes en raison des circonstances particulières de l’entité, par exemple, l’évaluation des soldes de trésorerie détenus dans des comptes au sein d’institutions financières réglementées bien établies où toutes les opérations sont effectuées dans la monnaie fonctionnelle de l’entité.

L’auditeur peut aussi déterminer qu’une assertion n’est pas pertinente parce qu’il n’y a aucune possibilité raisonnable d’anomalie significative associée à cette assertion. Voir les exemples ci‑après :

Exemple no 1 : Séparation des périodes pour les produits

D’après sa compréhension des accords de vente à la clientèle, y compris des modalités contractuelles d’expédition, de la méthode d’expédition et de l’historique des délais d’exécution des commandes, et en fonction de son expérience d’audit antérieure, l’équipe de mission a déterminé que la période « à risque » dont il faut tenir compte dans le cadre des tests sur la séparation des périodes pour les produits est la période allant d’une semaine avant la clôture de la période jusqu’à une semaine après la clôture de la période.

Le total des produits au cours de la période « à risque » est souvent inférieur au seuil de signification pour les travaux. Par conséquent, l’équipe de mission a déterminé que le risque d’anomalies significatives du fait d’une erreur de séparation des périodes associée à ces opérations serait faible en raison de l’ampleur du risque d’anomalie et a donc conclu que la séparation des périodes ne représentait pas une possibilité raisonnable d’anomalie significative (c’est‑à‑dire que la séparation des périodes n’était pas une assertion pertinente).

Dans ce cas de figure, après avoir testé l’exhaustivité et l’exactitude du registre des ventes pendant la période à risque pour vérifier que la valeur globale des opérations génératrices de produits est inférieure au seuil de signification pour les travaux et après avoir mis en œuvre des procédures d’évaluation des risques pour relever les opérations relatives aux ventes importantes ou inhabituelles pendant la période à risque, l’auditeur pourrait conclure qu’il n’y a qu’un faible risque d’anomalies significatives pour une telle période et qu’aucune procédure de corroboration additionnelle n’est nécessaire. Dans le cas présent, une partie intégrante de cette évaluation consiste à évaluer la période à risque pour la séparation des périodes.

Exemple no 2 : Séparation des périodes pour les produits

L’obligation de prestation de l’entité XYZ est remplie et la comptabilisation des produits a lieu lorsque la commande du client est expédiée de l’entrepôt de l’entité. D’après sa compréhension du processus opérationnel lié aux produits qu’elle a acquise lors du test de cheminement effectué dans le cadre de l’audit de la période considérée et de l’examen des tests sur les produits réalisés au cours de l’audit de l’exercice précédent, l’équipe de mission sait que l’état dans le système est changé à « expédié » par le personnel de l’entrepôt dès que les expéditions sont ramassées par le transporteur. Le transporteur ramasse habituellement la commande la journée même où la commande est préparée par le personnel de l’entrepôt aux fins d’expédition.

L’équipe de mission a tenu compte de ce qui suit dans son évaluation des risques :

-

Les ventes quotidiennes moyennes se chiffrent à 22,5 millions de dollars. Les résultats des procédures d’évaluation des risques ont confirmé la compréhension de l’équipe de mission du fait que les ventes quotidiennes sont constantes tout au long de la période.

-

La taille d’une opération génératrice de produits moyenne étant de 100 000 dollars, le nombre moyen d’expédition aux clients est de 225 par jour.

-

Il faudrait une surévaluation ou une sous‑évaluation du nombre d’expéditions de plus de 400 expéditions environ (le seuil de signification pour les travaux de 40 millions de dollars divisé par la taille moyenne d’une opération génératrice de produits de 100 000 dollars) pour entraîner une anomalie significative relative aux produits résultant d’une erreur dans la séparation des périodes.

Il est supposé que l’équipe de mission a conclu qu’il n’y avait pas de risque d’anomalies significatives dues à la fraude en raison de la séparation des périodes et qu’elle tient donc uniquement compte du risque d’erreur (de plus amples détails sur l’évaluation et la documentation du risque de fraude ne sont pas fournis aux fins du présent exemple).

D’après ces faits, il faudrait 400 expéditions erronées de plus pour générer une erreur significative, ce qui n’est pas considéré comme étant raisonnablement possible compte tenu du volume moyen de 225 expéditions par jour et du fait que la période à risque ne dure qu’une journée. En outre, pour que des produits soient comptabilisés sans que des marchandises soient réellement expédiées, le personnel de l’entrepôt devrait prendre des mesures pour faire apparaître par erreur plus de 400 commandes non expédiées comme étant « expédiées » dans le système pendant la période à risque, ce qui est également considéré comme ayant une faible probabilité de se produire. L’équipe de mission a mis à jour ses procédures d’évaluation des risques à la clôture de l’exercice, en ajoutant une compréhension du processus opérationnel lié aux produits. Par ailleurs, aucune relation inhabituelle ou inattendue pertinente pour l’évaluation des risques liés à la séparation des périodes pour les produits n’a été relevée à la suite des procédures analytiques d’évaluation des risques.

Compte tenu de ces considérations, l’équipe de mission a conclu qu’il n’y avait pas de possibilité raisonnable de risque d’anomalies significatives associées à l’assertion relative à la séparation des périodes.

Tout au long de l’audit, il est important pour l’auditeur de documenter ses jugements à l’appui des procédures d’évaluation des risques qu’il a mises en œuvre et des conclusions qu’il a tirées. Il n’est pas nécessaire de documenter la justification de sa conclusion selon laquelle une assertion n’est pas pertinente pour un poste important. Toutefois, il devrait le faire si le fondement de sa conclusion n’est pas déjà évident. S’il est jugé nécessaire, l’auditeur documente sa justification en présentant suffisamment d’informations détaillées pour permettre à un auditeur expérimenté et n’ayant jusqu’alors participé à la mission de comprendre la conclusion tirée.

Directives du BVG

Les exemples qui suivent illustrent un large éventail de facteurs pris en compte par l’équipe de mission au moment de déterminer les postes importants des états financiers et les assertions pertinentes. Les considérations présentées ne reflètent pas la documentation que les équipes de mission sont tenues d’inclure dans leurs documents de travail. Par exemple, chaque exemple fait ressortir des facteurs qui ne contribuent pas à la conclusion tirée au sujet d’un poste important. Or il n’est généralement pas nécessaire de documenter ces facteurs.

Pièces de rechange

| Scénario A — Il est déterminé que le poste des pièces de rechange est un poste non important, mais significatif. |

|

Information générale et évaluation préliminaire des risques

Conclusion préliminaire L’équipe de mission a conclu qu’il n’y avait pas de possibilité raisonnable que le compte de pièces de rechange contienne une anomalie significative et, par conséquent, ce poste n’est pas considéré comme un poste important des états financiers. Toutefois, même s’il n’est pas important, ce poste est significatif sur le plan quantitatif et donc, comme l’exige le paragraphe 18 de la NCA 330, l’équipe de mission devra tout de même mettre en œuvre des procédures de corroboration pour ce poste. Pour voir un exemple de procédures de corroboration qui pourraient être mises en œuvre à l’égard des assertions retenues pour ce poste, conformément au paragraphe 18 de la NCA 330, se reporter à la rubrique « Postes jugés non importants, mais significatifs » ci‑après. Il convient de noter que l’équipe de mission devrait aussi, dans tous les cas, mettre en œuvre des procédures d’observation de la prise d’inventaire physique appropriées pour ce poste significatif, puisque l’auditeur est tenu, aux termes du paragraphe 4 de la NCA 50,1 s’assister à la prise d’inventaire physique des stocks si les stocks sont significatifs. L’équipe de mission a aussi tenu compte de l’incidence possible sur d’autres secteurs de l’audit. Par exemple, au cours de l’exercice précédent, les ajouts d’immobilisations corporelles qui comprenaient des pièces provenant des pièces de rechange ont été mis en correspondance avec les registres des pièces de rechange qui ont fait l’objet de tests de corroboration. Étant donné que le compte des pièces de rechange n’est pas considéré comme un poste important, les tests concernant les pièces de rechange seront moins exhaustifs pour l’exercice en cours. L’équipe de mission obtiendra les documents sources (par exemple des factures et des bons de commande) pour tous les ajouts d’immobilisations corporelles retenues aux fins des tests, y compris des éléments probants justifiant les transferts de pièces de rechange au projet d’immobilisations. |

| Scénario B — Les pièces de rechange sont un poste important des états financiers. |

|

Et si, en plus des faits du scénario A, s’ajoutaient les changements pertinents suivants :

Conclusion Advenant n’importe lequel de ces changements potentiels, l’équipe de mission pourrait conclure qu’il y a une possibilité raisonnable d’anomalie significative dans le compte des pièces de rechange et, par conséquent, le poste des pièces de rechange serait identifié comme un poste important des états financiers. Dans ce cas, des tests des contrôles (s’il y a lieu) et des tests de corroboration seraient effectués pour examiner les assertions pertinentes. |

Créances — Évaluation

| Scénario A — L’évaluation n’est pas une assertion pertinente. |

|

Information générale et évaluation préliminaire des risques

Mise à jour des procédures d’évaluation des risques et autres facteurs à considérer L’équipe de mission mettra à jour ses procédures d’évaluation des risques à la clôture de l’exercice :

L’équipe de mission effectuera aussi des tests des contrôles suffisants (si elle prévoit tester les contrôles) et des tests de corroboration sur les assertions qui sont pertinentes pour les créances (p. ex. exactitude, existence / réalité). Conclusion préliminaire L’équipe de mission a conclu qu’il n’y avait aucune possibilité raisonnable que l’évaluation des créances contienne une anomalie significative et, par conséquent, l’évaluation n’est pas une assertion pertinente pour le solde des créances de 90 millions de dollars de cette entité. Par conséquent, aucun test des contrôles ou test de corroboration ne sera effectué sur la provision pour créance douteuse (se reporter à la rubrique « Postes importants des états financiers » pour obtenir des directives pertinentes). Compte tenu des faits et des circonstances du présent exemple, l’équipe de mission a documenté ses jugements relatifs à la détermination que l’évaluation n’était pas une assertion pertinente (y compris les procédures d’évaluation des risques mises en œuvre et les facteurs quantitatifs et qualitatifs pris en compte). |

| Scénario B — L’évaluation est une assertion pertinente. |

|

Et si, en plus des faits du scénario A, s’ajoutaient les changements pertinents suivants :

Conclusion Advenant n’importe lequel de ces changements potentiels, l’équipe de mission pourrait conclure qu’il y a une possibilité raisonnable d’anomalie significative dans la provision pour créances douteuses et, par conséquent, que l’évaluation pourrait être une assertion pertinente pour le poste des créances. Dans ce cas, des tests des contrôles (s’il y a lieu) et des tests de corroboration seraient effectués pour examiner les assertions pertinentes. |

Trésorerie

| Information générale et évaluation préliminaire des risques | |

|

Les états financiers de l’entité comprennent le poste « Trésorerie et équivalents de trésorerie » dont le solde est de 13,8 millions de dollars. Le seuil de signification global est de 8 millions de dollars et le seuil de signification pour les travaux est de 6 millions de dollars. La balance de vérification ci‑après présente les comptes du solde du poste de la trésorerie et des équivalents de trésorerie : |

|

| (en milliers de dollars) | |

| Compte courant xx1768 — Banque ABC | 9 100 |

| Compte de paye xx4569 — Banque ABC | 1 700 |

| Dépôts à vue — Banque XYZ | 3 000 |

| Trésorerie et équivalents de trésorerie — total | 13 800 |

|

Pour ce poste, l’équipe de mission a tenu compte de ce qui suit :

Conclusion D’après les facteurs ci‑dessus, l’équipe de mission a déterminé que le poste de la trésorerie et des équivalents de trésorerie était un poste important des états financiers. Elle a déterminé que les assertions suivantes étaient pertinentes : exactitude, exhaustivité, séparation des périodes, existence / réalité, droits et obligations, présentation et informations à fournir. Pour ce poste important des états financiers, l’équipe de mission identifiera les risques d’anomalies significatives au niveau des assertions et évaluera le niveau de risque inhérent comme étant normal, élevé ou important. |

|

Charges payées d’avance

|

Information générale et évaluation préliminaire des risques Les états financiers de l’entité comprennent le poste « Charges payées d’avance » dont le solde est de 9 millions de dollars. Le seuil de signification global est de 8 millions de dollars et le seuil de signification pour les travaux est de 6 millions. Pour ce poste, l’équipe de mission a tenu compte de ce qui suit :

Étant donné que le solde comprend en grande partie un nombre fixe de primes d’assurance annuelles et de paiements anticipés de loyers mensuels conformément aux polices d’assurance et aux baux officiels, respectivement, pour lesquels il n’y a eu pratiquement aucun changement au cours de la période considérée, il n’y a pas de possibilité raisonnable d’anomalie significative liée aux assertions relatives à l’exhaustivité, à l’exactitude, à la séparation des périodes et à l’évaluation.

Conclusion Compte tenu des facteurs ci‑dessus et des procédures d’évaluation des risques connexes mises en œuvre, l’équipe d’audit a conclu que le poste des charges payées d’avance était un poste non important, mais significatif (c’est‑à‑dire qu’aucune assertion ne donne lieu à un risque d’anomalie significative, mais que le solde du compte est supérieur au seuil de signification pour les travaux). Même si l’équipe d’audit a évalué qu’aucune assertion ne présentait une possibilité raisonnable (c’est‑à‑dire plus qu’une faible probabilité) qu’une anomalie significative se produise, elle doit tout de même, conformément à la NCA 330, mettre en œuvre des procédures de corroboration pour tous les postes significatifs des états financiers. Pour remplir cette exigence, l’équipe d’audit choisira des assertions pour lesquelles elle a conclu que, si une anomalie survenait dans le poste des charges payées d’avance, celle‑ci serait significative, et elle mettra en œuvre des procédures de corroboration visant ces assertions. Selon sa compréhension du poste des charges payées d’avance, y compris des facteurs présentés précédemment, l’équipe d’audit a choisi d’obtenir des éléments probants à l’égard des assertions relatives à l’existence / réalité et à l’exactitude. Les raisons pour lesquelles l’équipe d’audit n’a pas sélectionné d’autres assertions à tester sont les suivantes :

L’équipe d’audit tiendra compte des éléments probants obtenus dans le cadre de ses procédures visant d’autres postes importants, y compris la trésorerie et les créances. Elle effectuera aussi des tests ciblés sur les deux plus grands éléments de la liste des charges payées d’avance pour atténuer le risque qu’ils n’existent pas ou qu’ils aient été calculés de manière inexacte. Les tests comprendront des mises en correspondance avec les documents à l’appui (p. ex. des factures payées d’avance, des preuves de paiement) et le recalcul du solde payé d’avance. Ces tests couvriront 30 % du solde de clôture. Même si le solde non testé est supérieur au seuil de signification pour les travaux, l’équipe d’audit n’effectuerait vraisemblablement pas de tests additionnels pour ce poste si ces tests sont achevés sans que des exceptions ne soient relevées. |

Salaires et charges salariales

|

Information générale et évaluation préliminaire des risques Les états financiers de l’entité comprennent un poste « Salaires / charges salariales » de 30 millions de dollars. Le seuil de signification global est de 8 millions de dollars et le seuil de signification pour les travaux est de 6 millions de dollars. Pour ce poste, l’équipe de mission a tenu compte de ce qui suit :

Conclusion Compte tenu des facteurs ci‑dessus, l’équipe d’audit a déterminé que le poste des salaires et charges salariales était un poste important des états financiers et a relevé les assertions pertinentes suivantes : exactitude, exhaustivité, existence/réalité, séparation des périodes, présentation et informations à fournir. Pour ce poste important des états financiers, l’équipe de mission identifiera les risques d’anomalie significative au niveau des assertions et évaluera le niveau de risque inhérent comme étant normal, élevé ou important. |

Exigences des NCA

En ce qui concerne les catégories d’opérations, les soldes de comptes et les informations à fournir qui sont significatifs, mais qu’il a jugés non importants, l’auditeur doit établir si son jugement demeure approprié. (NCA 315.36)

Directives des NCA

Comme il est expliqué dans la NCA 320, le caractère significatif et le risque d’audit sont pris en considération lors de l’identification et de l’évaluation des risques d’anomalies significatives dans les catégories d’opérations, les soldes de comptes et les informations à fournir. La détermination d’un seuil de signification relève du jugement professionnel de l’auditeur et est influencée par sa perception des besoins d’information financière des utilisateurs des états financiers. Aux fins de l’application de la présente NCA et du paragraphe 18 de la NCA 330, les catégories d’opérations, soldes de comptes et informations à fournir sont significatifs s’il est raisonnable de s’attendre à ce que leur omission, leur inexactitude ou leur obscurcissement puisse influencer les décisions économiques que les utilisateurs des états financiers prennent en se fondant sur les états financiers pris dans leur ensemble (NCA 315.A233).

Il peut y avoir des catégories d’opérations, soldes de comptes ou informations à fournir qui, sans être des catégories d’opérations importantes, des soldes de comptes importants ou des informations à fournir importantes (c’est‑à‑dire qu’ils ne font pas l’objet d’assertions pertinentes), sont significatifs (NCA 315.A234).

|

Exemple : L’entité peut avoir fourni des informations sur la rémunération des dirigeants à l’égard desquelles l’auditeur n’a pas identifié de risque d’anomalies significatives. Toutefois, l’auditeur peut déterminer, en se fondant sur les considérations énoncées au paragraphe A233, que ces informations sont significatives. |

La NCA 330 traite des procédures d’audit à mettre en œuvre à l’égard des catégories d’opérations, soldes de comptes et informations à fournir qui, sans être importants, sont significatifs. Si l’auditeur détermine, en application du paragraphe 29, qu’une catégorie d’opérations, un solde de compte ou des informations à fournir sont importants, cette catégorie d’opérations, ce solde de compte ou ces informations à fournir sont significatifs aux fins de l’application du paragraphe 18 de la NCA 330. (NCA 315.A235)

Il n’est pas obligatoire de tester toutes les assertions associées à une catégorie d’opérations significative, à un solde de compte significatif ou à une information à fournir significative. Lors de la conception des procédures de corroboration à mettre en œuvre, la prise en compte des assertions pour lesquelles il y a une possibilité raisonnable qu’une anomalie, si elle venait à se produire, soit significative, peut aider l’auditeur à déterminer la nature, le calendrier et l’étendue qui conviennent pour les procédures à mettre en œuvre (NCA 330.A44).

Directives du BVG

Dans le cadre du processus d’évaluation des risques du BVG, l’auditeur formule des attentes initiales au sujet des postes des états financiers qui peuvent être importants au moment de réaliser ses procédures d’évaluation initiale des risques (BVG Audit 5013). Puis, il relève les postes importants des états financiers et les assertions pertinentes qui représentent un risque d’anomalie significative.

Comme il est expliqué dans la rubrique « Postes importants des états financiers », un poste peut être significatif sans être important, c’est‑à‑dire qu’il n’y a aucun risque d’anomalie significative ni aucune assertion pertinente associée à ce poste même s’il est considéré comme significatif (p. ex. le solde du poste est supérieur au seuil de signification pour les travaux ou le poste est considéré comme significatif d’après l’évaluation des facteurs qualitatifs). Se reporter à la rubrique « Postes importants des états financiers et assertions pertinentes — exemples » pour voir un exemple de poste qui est considéré comme étant non important, mais significatif.

Plus un poste qui dépasse le seuil de signification pour les travaux, plus la probabilité qu’il soit considéré comme important est grande. Souvent, un poste qui est supérieur au seuil de signification pour les travaux présente au moins un risque normal d’anomalie significative pour une ou plusieurs assertions et serait donc considéré comme un poste important. L’auditeur doit faire preuve de prudence lorsqu’il détermine qu’un poste significatif n’est pas important, puisqu’il est généralement prévu d’obtenir moins d’éléments probants découlant de tests des contrôles et de tests de corroboration si les postes ne sont pas jugés importants. Par conséquent, s’il conclut de manière inappropriée qu’un poste significatif n’est pas important, cela pourrait donner lieu à une stratégie de tests inefficace. En fait, il se peut que l’auditeur n’identifie aucun « poste non important, mais significatif » lors d’une mission et il n’est pas courant de relever de multiples postes non importants, mais significatifs. Si l’auditeur juge qu’il pourrait être approprié de classer plusieurs postes significatifs comme étant « non importants », il doit prendre soin d’examiner si la probabilité d’une anomalie significative liée à toutes les assertions au niveau des états financiers est véritablement improbable (non raisonnablement possible), y compris l’assertion relative à l’exhaustivité. Déterminer que de multiples postes ne sont pas importants même s’ils sont significatifs augmente le risque que des anomalies non détectées au niveau de plusieurs postes des états financiers puissent, si elles sont prises collectivement, être significatives pour les états financiers pris dans leur ensemble.

Il est important que les membres expérimentés de l’équipe de missions participent à la prise de décisions relatives à l’évaluation des risques. L’équipe doit envisager de consulter les Services d’audit si elle croit qu’il pourrait être approprié de classer plusieurs postes significatifs comme étant non important ou dans des situations où le processus de délimitation de l’étendue de l’audit ou de détermination des postes importants est particulièrement complexe ou difficile. Évaluer si la détermination de la non‑importance d’un poste significatif demeure appropriée fait partie de l’évaluation globale dont il est question dans la section BVG Audit 5044.

Même si aucune « assertion pertinente » n’est associée à un poste qui est jugé non important, mais significatif (c’est‑à‑dire qu’il n’y a aucun risque d’anomalies significatives au niveau des assertions), l’auditeur est tenu, aux termes du paragraphe 18 de la NCA 330, de mettre en œuvre des procédures de corroboration visant tout poste des états financiers qui sont significatifs sur le plan quantitatif ou qualitatif, indépendamment de son évaluation des risques d’anomalies significatives. Cette exigence reconnaît le fait que toute évaluation des risques est fondée sur le jugement, qu’elle repose uniquement sur des informations obtenues et examinées par l’auditeur et qu’il est donc possible que l’auditeur ne relève pas tous les risques d’anomalies significatives. L’exigence selon laquelle la réponse d’audit doit consister en des procédures de corroboration repose sur la reconnaissance des limites inhérentes du système de contrôles internes de toute entité, y compris du risque de contournement des contrôles par la direction.

Lorsque l’auditeur entend tirer parti des procédures de corroboration mises en œuvre à l’égard d’un poste du bilan pour obtenir des éléments probants à l’égard d’un poste connexe de l’état des résultats (p. ex. s’il a l’intention de tirer parti des procédures de corroboration mises en œuvre sur les charges payées d’avance pour obtenir une partie ou la totalité des éléments probants requis pour vérifier l’assertion relative à la présentation et aux informations à fournir ainsi qu’à l’exactitude pour le poste « charges administratives »), et que le poste connexe du bilan est jugé non important (p. ex. les charges payées d’avance sont significatives, mais il a été déterminé qu’il ne s’agissait pas d’un poste important), l’auditeur doit déterminer si la nature et l’étendue des procédures de corroboration sur lesquelles il prévoyait s’appuyer lui permettra d’obtenir des éléments probants suffisants pour répondre aux risques d’anomalies significatives associés aux postes applicables des états financiers. Si l’auditeur détermine que d’autres éléments probants sont requis, il doit planifier et mettre en œuvre des procédures additionnelles à l’égard du poste de l’état des résultats.

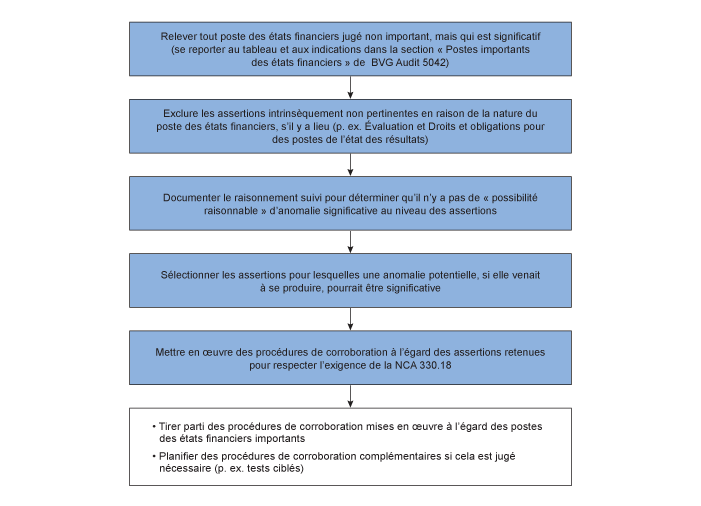

Le diagramme ci‑après résume le processus suivi lors de la sélection des assertions et de la planification des procédures de corroboration pour évaluer les postes des états financiers qui sont non importants, mais significatifs. Le diagramme ne vise pas à présenter tous les facteurs pertinents à considérer dans l’exercice des jugements sous‑jacents. Pour connaître les facteurs pertinents à prendre en compte au moment de porter ces jugements, se reporter aux directives détaillées et aux exemples fournis plus loin dans cette rubrique.

Sélection des assertions à tester

Le paragraphe A44 de la NCA 330 explique qu’il n’est pas obligatoire de tester toutes les assertions associées à un poste significatif des états financiers. Pour les postes importants (c’est‑à‑dire ceux pour lesquels l’auditeur a identifié des assertions pertinentes parce qu’il y a une possibilité raisonnable qu’une anomalie significative se produise), l’auditeur oriente ses tests sur les assertions pertinentes. Dans le cas des postes jugés non importants (c’est‑à‑dire ceux pour lesquels l’auditeur n’a pas relevé d’assertions pertinentes), l’auditeur détermine les assertions pour lesquelles il y a une possibilité qu’une anomalie, si elle venait à se produire, soit significative. Pour certains postes, il y a des assertions que l’auditeur ne prendra pas en compte parce qu’elles peuvent être intrinsèquement non pertinentes en raison de la nature du poste (p. ex. l’évaluation des charges salariale ou les droits et obligations dans le cas du coût des ventes).

S’il estime qu’une anomalie potentielle au niveau des assertions pourrait être significative, si elle venait à se produire, l’auditeur retiendrait généralement cette assertion aux fins de la planification des procédures de corroboration à mettre en œuvre pour ce poste significatif. En revanche, s’il estime que l’anomalie potentielle au niveau des assertions ne pourrait pas être significative, si elle venait à se produire, l’auditeur ne retiendrait pas cette assertion aux fins de la planification des procédures de corroboration à mettre en œuvre pour ce poste significatif. Par exemple, s’il détermine que le poste des immobilisations corporelles n’est pas un poste important, mais qu’il s’agit d’un poste significatif, et que les ajouts et les cessions d’immobilisations corporelles de l’entité avant et après la période de clôture sont manifestement non significatifs, l’auditeur ne retiendrait vraisemblablement pas les assertions relatives à l’exhaustivité et à la séparation des périodes aux fins de tests. De même, si les procédures d’évaluation des risques n’ont relevé aucun indice de perte de valeur et que les procédures analytiques d’évaluation des risques n’ont relevé aucune tendance inhabituelle dans la charge d’amortissement, l’auditeur ne retiendrait vraisemblablement pas l’assertion relative à l’évaluation aux fins des tests de corroboration. Ainsi, les assertions relatives à l’exactitude et à l’existence pourraient être les assertions associées aux immobilisations corporelles pour lesquelles l’auditeur conclut qu’une anomalie pourrait être significative, si elle venait à se produire, et donc il retiendrait vraisemblablement ces deux assertions et planifierait des procédures de corroboration pour y répondre.

L’auditeur documente la justification de la sélection des assertions à tester contenues dans des postes des états financiers qui ne sont pas jugés importants, mais qui sont significatifs, à moins que cela ne soit autrement évident dans la documentation de l’évaluation des risques. Lorsqu’il décide qu’il est approprié de documenter la justification de sa sélection des assertions au sujet desquelles il faut mettre en œuvre des procédures de corroboration, il le fait de façon suffisamment détaillée pour qu’un auditeur expérimenté n’ayant jusqu’alors aucun lien précédent avec la mission puisse comprendre les conclusions tirées.

Nature et étendue des procédures de corroboration à mettre en œuvre pour un poste jugé non important, mais significatif

La nature et l’étendue des procédures de corroboration à mettre en œuvre pour un poste jugé non important, mais significatif sont une question de jugement professionnel. Il faut notamment prendre en compte la nature, la composition et la taille du poste, ainsi que l’évaluation de la probabilité et de l’ampleur des anomalies potentielles associées au poste.

La nature et l’étendue des procédures de corroboration à mettre en œuvre pour un poste jugé non important, mais significatif seraient généralement inférieures à la nature et à l’étendue des procédures de corroboration à mettre en œuvre pour un poste jugé important. Le niveau global d’éléments probants souhaités à obtenir au moyen des procédures de corroboration ne devrait pas nécessairement être un niveau d’éléments probants faible dans le cas d’un tel poste jugé non important, mais significatif.

L’auditeur doit d’abord déterminer si les procédures de corroboration prévues pour répondre aux risques d’anomalies significatives liées aux postes importants des états financiers pourraient aussi fournir des éléments probants qui répondent aux assertions retenues pour le poste jugé non important, mais significatif. Si tel est le cas, l’auditeur évaluera si l’appui sur ces tests de corroboration lui permettra d’obtenir des éléments de corroboration suffisants et appropriés ou si d’autres procédures d’audit doivent être planifiées. Par exemple, les procédures de corroboration mises en œuvre sur le coût des ventes et les procédures mises en œuvre lors de notre observation de la prise d’inventaire physique pourraient fournir des éléments probants suffisants quant aux assertions sélectionnées relatives à l’existence, à la séparation des périodes et à l’exhaustivité pour le poste « Matières premières » qui a été jugé non important, mais pour lequel le solde était supérieur au seuil de signification pour les travaux.

Si les procédures sur lesquelles l’auditeur s’est appuyé ne lui permettent pas d’obtenir des éléments probants suffisants et appropriés, il doit mettre en œuvre des procédures de corroboration additionnelles pour les postes jugés non importants, mais significatifs. Il pourrait notamment s’agir de procédures analytiques de corroboration ou de tests de détail. Il convient de noter qu’il ne serait généralement pas nécessaire d’effectuer des sondages en audit pour vérifier les assertions retenues pour un poste jugé non important, puisqu’il ne s’agirait vraisemblablement pas d’une stratégie de tests efficace. Par contre, il est possible que sélectionner des éléments aux fins d’un test ciblé en fonction d’un seuil de valeur monétaire fournisse des éléments probants suffisants.

Il est à noter que, conformément au paragraphe 4 de la NCA 501, l’auditeur doit être présent à la prise d’inventaire physique si les stocks sont significatifs. Par conséquent, si l’auditeur juge qu’un poste des stocks n’est pas important, mais qu’il est significatif, il devra tout de même mettre en œuvre des procédures appropriées portant sur l’observation de la prise d’inventaire physique.

Exemples

Voici des exemples illustrant les procédures de corroboration qu’un auditeur pourrait mettre en œuvre à l’égard d’un poste qu’il juge non important, mais significatif. Ces exemples sont fournis à titre indicatif seulement et pourraient ne pas refléter les seuls jugements ou stratégies de tests, selon les faits et circonstances propres à la mission. Il convient aussi de noter que ces exemples ne présentent pas la justification qui sous‑tend la conclusion selon laquelle le poste est non important, et qu’ils portent exclusivement sur la sélection des assertions et la planification d’une stratégie de tests après avoir déterminé que le poste était non important, mais significatif. Se reporter à la rubrique « Postes importants des états financiers et assertions pertinentes » pour obtenir des directives.

Exemple no 1 — Pièces de rechange

Information générale

Se reporter au scénario détaillé présenté précédemment dans la rubrique « Postes importants des états financiers et assertions pertinentes — exemples ».

Assertions retenues

-

Selon la compréhension acquise du processus opérationnel des achats et des créditeurs ainsi que des contrats avec les fournisseurs, et compte tenu du fait que les acquisitions et les sorties avant et après la clôture de la période sont manifestement non significatifs, l’équipe de mission a déterminé qu’aucune procédure de corroboration ne serait prévue pour les assertions suivantes : séparation des périodes, exhaustivité et droits et obligations (c’est‑à‑dire que ces assertions ne seront pas retenues aux fins de tests).

-

Compte tenu de la nature du solde des pièces de rechange, qui se compose principalement d’éléments qui sont fréquemment utilisés et non assujettis à un risque notable d’obsolescence parce que les changements technologiques aux équipements d’usine au sein de cette industrie sont lents et qu’il n’y a pratiquement pas eu de radiations pour cause d’obsolescence, l’équipe de mission a déterminé qu’aucune procédure de corroboration ne serait prévue pour l’assertion relative à l’évaluation (c’est‑à‑dire que cette assertion ne sera pas retenue aux fins de tests).

-

D’après les procédures mises en œuvre dans le cadre des tests sur le classement des charges, qui a compris les frais de réparation et d’entretien de l’usine, et compte tenu du fait que les pièces de rechange ne sont pas présentées séparément dans les états financiers, l’équipe de mission a déterminé qu’aucune procédure de corroboration ne serait prévue pour l’assertion relative à la présentation et aux informations à fournir (c’est‑à‑dire que cette assertion ne sera pas retenue aux fins de tests).

-

Étant donné que le solde des pièces de rechange est supérieur au seuil de signification pour les travaux, l’équipe de mission conclut qu’une erreur associée à l’assertion relative à l’exactitude ou à l’existence/réalité, si elle venait à survenir, pourrait être significative. Par conséquent, l’équipe de mission prévoira des procédures de corroboration pour vérifier ces deux assertions.

Procédures de corroboration prévues

Les procédures de corroboration suivantes sont prévues pour vérifier les assertions retenues :

-

L’équipe de mission doit déterminer si les procédures mises en œuvre pendant l’observation de la prise d’inventaire physique, qui visaient notamment les pièces de rechange, fournissaient des éléments probants suffisants sur l’assertion relative à l’existence/réalité. Il convient de noter que des procédures d’observation de la prise d’inventaire physique doivent être mises en œuvre en ce qui concerne le poste des pièces de rechange significatif conformément aux exigences de la norme NCA 501.

-