Manuel de la vérification annuelle

8808_F.png

7041 Utilisation des tests de détail

avr.-2018

Contenu de la présente section

Quand utiliser les tests de détail

Méthodes d’exécution des tests de détail

Détermination de la méthode à utiliser pour effectuer des tests

Directives particulières à l’intention des auditeurs législatifs

Aperçu

La présente section traite des questions suivantes :

- les cas où il faut utiliser les tests de détail;

- les trois méthodes pour effectuer des tests de détail;

- le processus de réflexion à suivre pour déterminer le type de test de détail à utiliser.

Exigences des NCA

Si, lors de son évaluation, l’auditeur a déterminé que le risque d’anomalies significatives au niveau d’une assertion est important, il doit mettre en œuvre des procédures de corroboration répondant spécifiquement à ce risque. Lorsque l’approche adoptée pour répondre à un risque important se limite à des procédures de corroboration, celles-ci doivent comporter des tests de détail. (NCA 330.21)

Directives des NCA

Le paragraphe 21 de la présente NCA exige de l’auditeur qu’il mette en oeuvre des procédures de corroboration répondant spécifiquement aux risques qu’il a définis comme étant importants. Les éléments probants obtenus sous forme de confirmations externes que l’auditeur reçoit directement de tiers compétents peuvent contribuer à l’obtention des éléments probants caractérisés par le haut niveau de fiabilité dont il a besoin pour répondre aux risques importants d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. Par exemple, si l’auditeur constate que la direction subit des pressions pour atteindre les résultats attendus, il peut y avoir un risque qu’elle gonfle le chiffre d’affaires en comptabilisant indûment des produits dont la comptabilisation n’est pas permise en raison des modalités des contrats de vente ou en facturant des ventes avant l’expédition. En pareil cas, l’auditeur peut, par exemple, concevoir des procédures de confirmation externe pour faire confirmer non seulement les soldes de compte, mais aussi les termes des contrats de vente, y compris la date, les conditions de reprise éventuelle de la marchandise et les modalités de livraison. De plus, il peut juger efficace de compléter ces procédures de confirmation externe par des demandes d’informations auprès du personnel non financier de l’entité afin de vérifier si les termes des contrats de vente ou les modalités de livraison n’auraient pas été modifiés. (NCA 330.A55)

Directives du BVG

Les tests de détail servent à obtenir des éléments probants lorsque ceux-ci sont nécessaires pour une assertion contenue dans les états financiers en plus des éléments probants fournis par les tests des contrôles et les procédures analytiques de corroboration. Les procédures analytiques de corroboration sont généralement plus adaptées à des volumes importants d’opérations qui ont tendance à devenir prévisibles au fil du temps. Les tests de détail conviennent habituellement mieux pour obtenir des éléments probants relatifs à certaines assertions portant sur les soldes de compte, comme l’existence et l’évaluation. Dans certaines situations, l’auditeur peut déterminer que la mise en œuvre des procédures analytiques de corroboration est suffisante pour ramener le risque d’anomalies significatives au niveau des assertions à un niveau suffisamment faible. Ceci pourrait s’appliquer à l’évaluation d’un risque d’anomalie significative associé à une catégorie d’opérations qui est appuyée par des éléments probants obtenus au moyen de tests sur l’efficacité du fonctionnement des contrôles.

Dans d’autres situations, l’auditeur peut établir que seuls les tests de détail conviennent ou qu’une combinaison de procédures analytiques de corroboration et de tests de détail est la réponse la mieux adaptée à l’évaluation des risques. La détermination de la combinaison appropriée de procédures de corroboration exige du jugement et de l’attention de la part des membres de l’équipe de mission qui doivent, par ailleurs, posséder un niveau d’expérience approprié.

Planification des tests en réponse à des risques importants

Dans le cas des risques importants, la NCA 330, « Réponses de l’auditeur à l’évaluation des risques », oblige également l’auditeur à mettre en œuvre des procédures de corroboration répondant spécifiquement aux risques. De plus, la norme NCA 330 exige que le plan d’audit comprenne des tests de détail si l’approche adoptée pour répondre à un risque important se limite à des procédures de corroboration.

Pour des directives sur la détermination de la nature, du calendrier et de l’étendue des procédures de corroboration, se reporter à la section BVG Audit 7010.

Il est peu probable que les éléments probants obtenus au moyen des tests des contrôles et des procédures analytiques de corroboration seront suffisants. Il pourrait être nécessaire d’effectuer des tests de détail en réponse à des risques importants.

Directives connexes

Se reporter à l’arbre de décision en matière de stratégie de test, qui se trouve à la section BVG Audit 4024.

Exigences des NCA

Lorsque l’auditeur conçoit des tests des contrôles et des tests de détail, il doit déterminer quels modes de sélection d’éléments à des fins de tests seront efficaces pour atteindre l’objectif visé par la procédure d’audit. (NCA 500.10)

Directives des NCA

Un test est efficace dans la mesure où, compte tenu des autres éléments probants obtenus ou à obtenir, il fournit des éléments probants appropriés qui seront suffisants pour les besoins de l’auditeur. Lorsque l’auditeur sélectionne des éléments à des fins de tests, il est tenu, conformément au paragraphe 7, de déterminer la pertinence et la fiabilité des informations à utiliser comme éléments probants; l’autre aspect de l’efficacité (le caractère suffisant) est un point important à considérer dans la sélection des éléments à tester. Voici les modes de sélection d’éléments à tester auxquels peut recourir l’auditeur : (NCA 500.A63)

a) sélection de la totalité des éléments (examen de 100 % de la population);

b) sélection d’éléments spécifiques;

c) sondage en audit.

L’application de l’un quelconque ou d’une combinaison de ces modes de sélection peut s’avérer appropriée selon les circonstances, par exemple les risques d’anomalies significatives liés à l’assertion testée, ainsi que la faisabilité en pratique et l’efficience des divers modes de sélection.

De plus, l’auditeur peut concevoir un test des contrôles à mettre en œuvre conjointement avec un test de détail portant sur la même opération. Bien que le test des contrôles n’ait pas le même objectif que le test de détail, la simultanéité d’exécution est possible, et l’on peut alors parler de test à double objectif. Par exemple, l’auditeur peut concevoir un test et en évaluer les résultats dans le cadre de l’examen d’une facture pour, d’une part, déterminer si elle a été approuvée et, d’autre part, obtenir un élément probant corroborant une opération. Pour concevoir un test à double objectif comme pour en évaluer les résultats, l’auditeur considère chaque objectif séparément. (NCA 330.A23)

Lors de la conception des tests de détail, l’étendue des tests est souvent envisagée en termes de taille de l’échantillon. Toutefois, d’autres considérations sont également pertinentes; on peut notamment se demander s’il ne serait pas plus efficace d’avoir recours à un autre mode de sélection d’éléments à des fins de tests. Voir la NCA 500 (NCA 330.A49)

Directives du BVG

Les trois principales méthodes utilisées pour effectuer des tests de détail sont les suivantes :

Tests ciblés

Les tests ciblés consistent à la sélectionner des éléments à tester en fonction de certaines caractéristiques. Cette méthode est celle que nous privilégions dans le cadre des tests de détail, car elle permet à l’auditeur d’exercer son jugement quant à la détermination des éléments à tester. Les tests ciblés peuvent être appliqués à une partie ou à l’ensemble d’un compte. Les résultats obtenus au moyen des tests ciblés ne sont pas extrapolés aux éléments non testés d’une population. Se reporter à la section BVG Audit 7042.

Tests acceptation-rejet

Il s’agit d’une forme de sondage en audit appliqué pour des attributs. Le test acceptation-rejet vise à obtenir suffisamment d’éléments probants pour permettre à l’auditeur d’accepter ou de rejeter une caractéristique pertinente. Il ne comporte pas d’extrapolation d’une anomalie monétaire dans un compte ou une population; par conséquent, le test acceptation-rejet ne doit être utilisé que si l’auditeur s’intéresse à un attribut ou à une caractéristique en particulier, et non à un solde monétaire. Avant d’effectuer un test acceptation-rejet, l’équipe de mission doit faire preuve de vigilance et s’assurer qu’il s’agit du test de détail approprié compte tenu des circonstances. Se reporter à la section BVG Audit 7043.

Toutefois, l’auditeur peut utiliser le test acceptation-rejet pour obtenir des éléments probants à l’égard de l’exactitude des produits dans certaines circonstances. Voir les directives dans la section BVG Audit 7011.1.

Sondages en audit

Le sondage en audit consiste à mettre en œuvre des procédures d’audit pour un groupe représentatif correspondant à moins de 100 % des éléments du solde d’un compte ou d’une catégorie d’opérations afin de dégager ou d’aider à dégager une conclusion concernant la population dont est tiré l’échantillon. Lors de la planification d’un sondage, il faut effectuer un test ciblé pour tous les éléments pour lesquels l’acceptation d’un risque d’échantillonnage n’est pas justifiée. Ceux-ci comprendraient (au minimum) tous les éléments individuels pour lesquels les anomalies potentielles pourraient dépasser la valeur des anomalies que nous pouvons accepter pour un compte ou une population en entier. Se reporter à la section BVG Audit 7044.

Directives connexes

Pour des directives sur la pertinence et la fiabilité des éléments probants, se reporter à la section BVG Audit 1051.

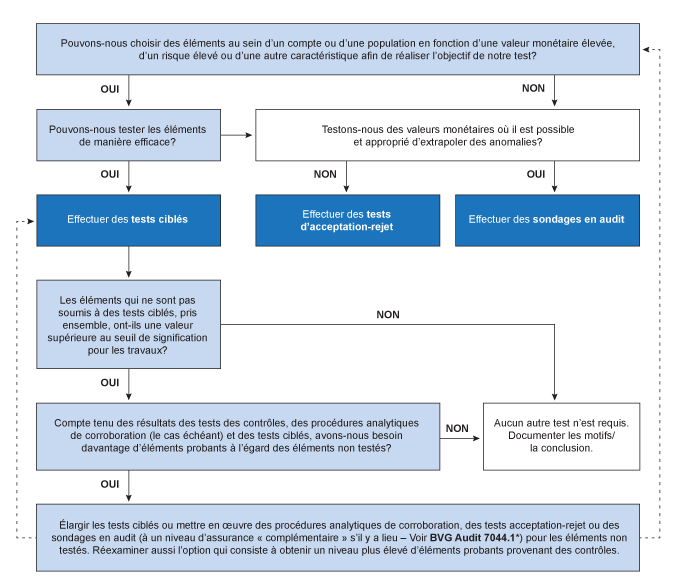

Directives du BVG

Le diagramme qui suit illustre la façon dont nous déterminons laquelle des trois méthodes de test à utiliser, individuellement ou en combinaison.

*Les sondages en audit à un niveau d’assurance élevé, modéré et faible peuvent permettre d’obtenir des éléments probants de corroboration suffisants. Les sondages en audit à niveau d’assurance « complémentaire » peuvent uniquement être utilisés conjointement avec d’autres tests (procédures de corroboration ou une combinaison de tests des contrôles et de procédures de corroboration indirectes comme l’explique la section BVG Audit 7044.1) afin d’obtenir des éléments probants suffisants au niveau des assertions.

En ce qui concerne la décision de tester le solde résiduel, voir les directives additionnelles dans la section BVG Audit 7042.

Note : Ce diagramme ne s’applique pas aux observations de l’inventaire physique. Se reporter à la section BVG Audit 7062.

Directives du BVG

Chaque année, au moyen de diverses méthodes, le BVG réalise des procédures d’audit conçues pour déterminer s’il y a conformité avec les autorisations importantes. Lorsqu’on se fie aux contrôles financiers internes à des fins d’audit, les composantes de conformité aux autorisations doivent être incorporées aux tests des contrôles pertinents. Par exemple, nous pouvons vérifier la mise en application des articles 32, 33 et 34 de la Loi sur la gestion des finances publiques ou la mise en application du processus d’approbation prévu dans les règlements de l’entité à l’égard des montants excédant un seuil particulier ou encore à d’importantes acquisitions d’immobilisations corporelles. Se reporter à la section BVG Audit 6050 pour obtenir des directives supplémentaires sur les tests des contrôles.

Les tests de détail constituent généralement le moyen le plus approprié de vérifier la conformité aux autorisations étant donné que certaines exigences relatives aux autorisations ne se prêtent pas à une stratégie axée sur les contrôles (p. ex. l’approbation du plan d’entreprise de la société par le gouverneur en conseil ou des budgets annuels par le Conseil du Trésor).