Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

5041 Identification des risques d’anomalies significatives

sept.-2022

Contenu de la présente section

Identification des risques au niveau des états financiers

Identification des risques au niveau de l’assertion concernant un poste des états financiers

Directives particulières à l’intention des auditeurs législatifs

Directives du BVG

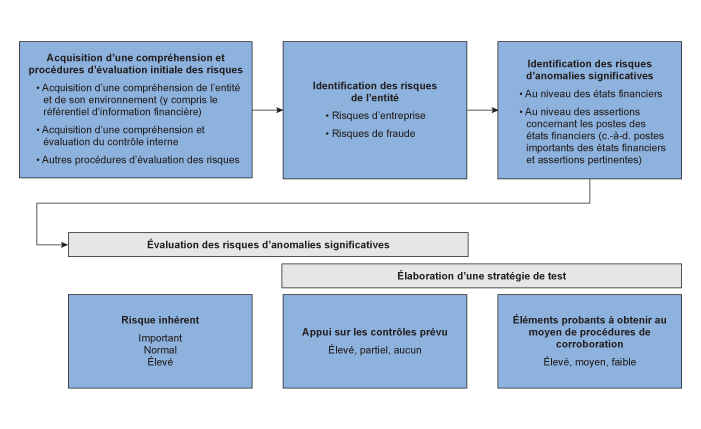

L’identification et l’évaluation des risques d’anomalies significatives font partie des éléments relatifs à l’identification et à l’évaluation du processus d’évaluation des risques du BVG. L’auditeur utilise sa compréhension de l’entité et de son environnement, sa compréhension du système de contrôle interne de l’entité, le référentiel d’information financière applicable et l’information recueillie à partir d’autres procédures d’évaluation des risques effectuées au cours des phases précédentes du processus d’évaluation des risques du BVG afin d’éclairer une identification et une évaluation ciblées et précises des risques d’anomalies significatives au niveau des états financiers et des assertions concernant un poste des états financiers.

La compréhension détaillée de l’entité et de ses processus opérationnels acquise par l’auditeur l’aide à identifier les catégories d’opérations importantes, les soldes de comptes importants et les informations à fournir importantes (postes importants des états financiers) qui représentent un risque d’anomalies significatives au niveau des assertions et à éclairer son évaluation des risques identifiés. L’auditeur utilise également sa compréhension du référentiel d’information financière applicable et des aspects des états financiers qui peuvent être plus susceptibles de comporter des anomalies significatives, et tient compte des résultats des discussions d’équipe connexes pour identifier et évaluer les risques qui seraient propres à l’entité. En retour, l’identification et l’évaluation des risques propres à l’entité facilitent l’élaboration de réponses d’audit adaptées aux fins de gestion efficace et efficiente des risques propres à l’entité qui ont été évalués.

| Pourquoi est‑ce important? | |

|---|---|

|

Le processus d’identification et d’évaluation des risques d’anomalies significatives représente l’aboutissement des procédures d’évaluation des risques qui orientera la conception de procédures complémentaires. L’identification et l’évaluation appropriées des risques constituent la base de la conception et de la mise en œuvre de réponses adaptées à l’évaluation des risques d’anomalies significatives. Il est important d’identifier les risques propres à l’entité et d’évaluer de manière appropriée le niveau de risque inhérent d’anomalies significatives afin de concevoir la stratégie et le plan d’audit les plus efficaces et efficients. L’identification de risques trop généraux ou qui ne représentent pas un risque d’anomalies significatives par rapport à la situation de l’entité pourrait entraîner l’exécution de travaux inutiles, tandis que l’omission d’identifier les risques d’anomalies significatives pourrait faire en sorte que des procédures d’audit suffisantes ne soient pas mises en œuvre. L’auditeur obtient une « bonne » évaluation des risques en regroupant sa compréhension détaillée de l’entité, des processus opérationnels et des contrôles internes, ainsi que les renseignements recueillis à partir d’autres procédures d’évaluation des risques, afin de constituer la base de l’identification et de l’évaluation des risques d’anomalies significatives propres à l’entité, ce qui lui permet d’axer ses procédures d’audit sur les risques particuliers au niveau des assertions; en retour, cela permet à l’auditeur d’adapter la nature et l’étendue des procédures d’audit en vue d’obtenir, de façon efficace et efficiente, des éléments probants qui tiennent compte des risques. |

|

La section BVG Audit 5040 fournit des directives sur les éléments relatifs à l’identification et à l’évaluation du processus d’évaluation des risques du BVG.

L’auditeur identifie et évalue les risques propres à l’entité au moyen de recherches et d’analyses concernant ce qui suit :

-

la compréhension de l’entité et de son environnement, y compris le référentiel d’information financière (BVG Audit 5020);

-

la compréhension et l’évaluation du contrôle interne (BVG Audit 5030);

-

d’autres procédures d’évaluation des risques, notamment :

-

la mise en œuvre de procédures relatives à l’acceptation et au maintien de relations clients et de missions (BVG Audit 3010);

-

l’évaluation des risques d’anomalies significatives résultant de fraudes (BVG Audit 5504 et BVG Audit 5505);

-

l’identification des cas de non‑conformité aux textes légaux et réglementaires (BVG Audit 7510);

-

l’évaluation du caractère approprié de l’application par la direction de l’hypothèse de la continuité de l’exploitation (BVG Audit 7520);

-

l’acquisition d’une compréhension de la nature des opérations et des soldes de comptes avec les parties liées (BVG Audit 7530);

-

l’audit des estimations comptables et des informations y afférentes (BVG Audit 7070).

-

L’auditeur s’appuie sur sa compréhension et les procédures d’évaluation des risques mentionnées ci‑dessus pour identifier les risques d’anomalies significatives propres à l’entité, y compris les risques de fraude et d’erreur. Dans le cadre de la collecte de renseignements à l’appui de la compréhension de l’auditeur, il peut être utile de tenir compte des risques opérationnels identifiés par l’entité, car ils peuvent aider l’auditeur à cerner les risques d’anomalies significatives et peuvent avoir des répercussions sur l’audit.

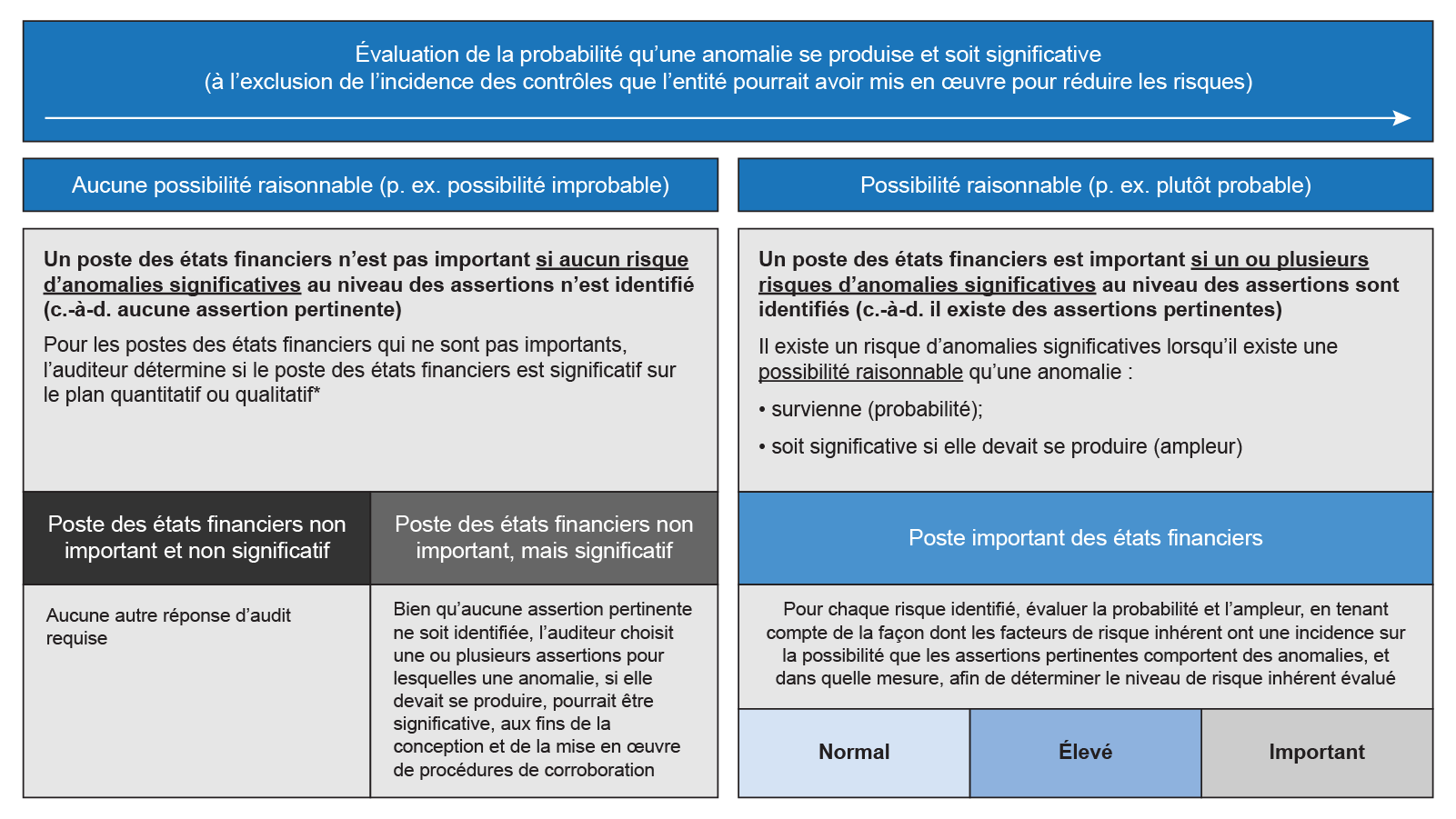

L’auditeur détermine ensuite si les risques identifiés représentent un risque d’anomalies significatives par rapport aux états financiers de l’entité. Les risques d’anomalies significatives doivent être pris en compte à deux niveaux, soit au niveau des états financiers ainsi qu’au niveau des assertions relatives à une catégorie d’opérations, un solde de compte ou une information à fournir.

Lorsque l’auditeur identifie et évalue les risques d’anomalies significatives au niveau des assertions, il identifie les catégories d’opérations, les soldes de comptes et les informations à fournir, ainsi que les assertions qui représentent un risque d’anomalies significatives. Les directives du Manuel d’audit du BVG désignent les catégories d’opérations, les soldes de comptes et les informations à fournir comme des postes des états financiers. Les postes des états financiers à l’égard desquels l’auditeur identifie un risque d’anomalies significatives au niveau des assertions sont appelés « postes importants des états financiers ». La section BVG Audit 5042 fournit des directives sur la détermination des assertions pertinentes et des postes importants des états financiers.

Une fois que l’auditeur a identifié les risques d’anomalies significatives au niveau des états financiers et au niveau des assertions concernant un poste des états financiers, il évalue ces risques et suit les directives de la section BVG Audit 5043 qui fournissent de plus amples détails sur les procédures à mettre en œuvre pour évaluer le niveau de risque inhérent associé à chaque risque d’anomalies significatives qui a été identifié. Le tableau suivant illustre le processus global de détermination des postes des états financiers à auditer et d’évaluation du risque inhérent au niveau de l’assertion :

Enfin, l’auditeur effectue une évaluation globale de l’ensemble des activités d’évaluation des risques afin de déterminer si elles constituent une base appropriée aux fins de l’évaluation des risques et d’autres procédures d’audit élaborées en vue de gérer les risques évalués. Cela comprend l’évaluation des postes significatifs des états financiers qui n’ont pas été considérés comme des postes importants, c’est‑à‑dire lorsque l’auditeur détermine qu’un poste important des états financiers ne comporte pas de risque d’anomalies significatives au niveau des assertions. Pour en savoir plus, se reporter à la section BVG Audit 5044.

Identification des risques au niveau des états financiers

Exigences des NCA

L’auditeur doit identifier les risques d’anomalies significatives et déterminer s’ils existent au niveau des états financiers. (NCA 315.28(a))

Directives des NCA

Les risques d’anomalies significatives peuvent se situer à deux niveaux : (NCA 200.A37)

-

au niveau des états financiers considérés globalement;

-

au niveau des assertions concernant des catégories d’opérations, des soldes de comptes ou des informations à fournir.

Identification des risques au niveau global des états financiers

Les risques d’anomalies significatives au niveau des états financiers considérés globalement s’entendent des risques d’anomalies significatives qui touchent de manière généralisée les états financiers pris dans leur ensemble et qui pourraient affecter de multiples assertions. (NCA 200.A38)

Raisons pour lesquelles l’auditeur identifie et évalue les risques d’anomalies significatives au niveau des états financiers

L’auditeur identifie les risques d’anomalies significatives au niveau des états financiers pour déterminer si ces risques ont un effet généralisé sur les états financiers et si, de ce fait, ils nécessitent des réponses globales selon la NCA 330. (NCA 315.A193)

Les risques d’anomalies significatives au niveau des états financiers peuvent aussi avoir une incidence sur les assertions individuelles, et l’identification de ces risques peut aider l’auditeur à évaluer les risques d’anomalies significatives au niveau des assertions ainsi qu’à concevoir des procédures d’audit complémentaires pour répondre aux risques identifiés. (NCA 315.A194)

Identification et évaluation des risques d’anomalies significatives au niveau des états financiers

Les risques d’anomalies significatives au niveau des états financiers correspondent aux risques qui touchent de manière généralisée les états financiers pris dans leur ensemble et qui pourraient affecter de multiples assertions. Les risques de cette nature (par exemple le risque de contournement des contrôles par la direction) ne sont pas nécessairement des risques que l’on peut associer à des assertions précises au niveau d’une catégorie d’opérations, d’un solde de compte ou d’une information à fournir. Ils représentent plutôt des circonstances susceptibles d’augmenter de manière généralisée les risques d’anomalies significatives au niveau des assertions. Le fait d’évaluer si les risques identifiés touchent de manière généralisée les états financiers permet à l’auditeur de fonder son évaluation des risques d’anomalies significatives au niveau des états financiers. Dans d’autres cas, il se peut que l’auditeur identifie aussi plusieurs assertions qui sont susceptibles d’être affectées par le risque, ce qui peut avoir des conséquences sur l’identification et l’évaluation des risques d’anomalies significatives au niveau des assertions. (NCA 315.A195)

|

Exemple : Aux prises avec des pertes d’exploitation et des problèmes de liquidité, l’entité compte sur un financement – qu’elle n’a pas encore obtenu – pour poursuivre ses activités. L’auditeur peut alors déterminer que l’application du principe comptable de continuité d’exploitation donne lieu à un risque d’anomalies significatives au niveau des états financiers. Dans cette situation, il pourrait être nécessaire d’appliquer un référentiel comptable sur la base des valeurs liquidatives, ce qui aurait probablement un effet généralisé sur l’ensemble des assertions. |

L’identification et l’évaluation par l’auditeur des risques d’anomalies significatives au niveau des états financiers dépendent de sa compréhension du système de contrôle interne de l’entité (en particulier de l’environnement de contrôle, du processus d’évaluation des risques par l’entité et du processus de suivi du système de contrôle interne par l’entité) ainsi que : (NCA 315.A196)

- du résultat des évaluations connexes exigées par les alinéas 21 b), 22 b), 24 c) et 25 c);

- de toute déficience du contrôle relevée en application du paragraphe 27.

Plus particulièrement, les risques au niveau des états financiers peuvent découler de déficiences dans l’environnement de contrôle ou d’événements ou de situations externes, comme une détérioration de la conjoncture économique.

Directives du BVG

Les risques d’anomalies significatives doivent être pris en compte à deux niveaux :

-

au niveau des états financiers;

-

au niveau des assertions relatives à une catégorie d’opérations, à un solde de compte ou à une information à fournir pour un poste des états financiers en particulier.

Étant donné que les risques au niveau des états financiers sont omniprésents dans les états financiers de l’entité en entier et qu’ils peuvent avoir une incidence sur de nombreuses assertions, lorsque l’auditeur évalue ces risques possibles, il tient compte des risques généralisés, y compris des facteurs externes comme un ralentissement économique, et il tient également compte des facteurs propres à l’entité, comme des résultats d’exploitation faibles et des flux de trésorerie peu élevés qui peuvent avoir une incidence sur l’application continue du principe comptable de continuité d’exploitation par l’entité. Lorsqu’on cherche à identifier les risques au niveau des états financiers, il peut être utile de tenir compte des risques opérationnels de l’entité identifiés dans le cadre des procédures mises en œuvre en vue d’acquérir une compréhension de l’entité et de son environnement (se reporter à la section BVG Audit 5021) ainsi que de tout risque de fraude identifié dans le cadre des procédures mises en œuvre en vue d’identifier et d’évaluer les risques d’anomalies significatives résultant de fraudes, y compris l’évaluation de tout facteur de risque de fraude identifié (se reporter à la section OAG Audit 5504). En outre, l’auditeur examine également si l’évaluation des éléments de contrôle interne de l’entité peut indiquer des risques au niveau des états financiers. Par exemple, si l’auditeur détermine que l’environnement de contrôle ne fournit pas une base appropriée sur laquelle peuvent s’appuyer les autres composantes du contrôle interne, ou s’il détermine que d’autres composantes du contrôle interne (p. ex., le processus d’évaluation des risques de l’entité ou le processus de l’entité à l’égard de la surveillance du système de contrôle interne) ne sont pas adaptées à la situation de l’entité, il pourrait y avoir un risque d’anomalies significatives au niveau des états financiers, que l’auditeur doit évaluer.

Si l’auditeur identifie des risques d’anomalies significatives au niveau des états financiers, il doit déterminer s’ils ont une incidence sur l’évaluation des risques au niveau des assertions relatives à des postes des états financiers. Dans certains cas, l’auditeur peut déterminer que les risques identifiés au niveau des états financiers ont une incidence sur des postes en particulier et les assertions connexes, ce qui aurait une incidence sur l’évaluation des risques au niveau de l’assertion (p. ex., l’auditeur peut juger que le risque associé aux opérations avec des parties liées a une incidence sur l’exactitude des produits, ce qui serait pris en compte au moment d’évaluer le risque inhérent pour le poste des états financiers des produits et d’élaborer des réponses appropriées à l’évaluation du risque).

Voici quelques exemples de risques au niveau des états financiers résultant de fraudes ou d’erreurs :

-

un risque de contournement des contrôles par la direction;

-

des préoccupations à l’égard de l’intégrité ou de la conduite des administrateurs, de la haute direction ou des gestionnaires de l’entité;

-

des opérations importantes inhabituelles qui sortent du cadre normal des activités de l’entité;

-

des politiques ou des pratiques comptables inhabituelles audacieuses;

-

le manque de séparation entre les opérations personnelles et celles de l’entité;

-

le risque de fraude découlant du manque de séparation des tâches;

-

les doutes sur la capacité de l’entité à poursuivre son exploitation;

-

les opérations avec des parties liées comptabilisées ou communiquées de manière inappropriée;

-

des cas de non‑conformité aux textes légaux et réglementaires;

-

la surveillance limitée de la direction;

-

des états financiers considérablement touchés par des estimations qui comportent des incertitudes ou des jugements importants;

-

le personnel comptable peut être inefficace, ou les processus d’information financière peuvent être dominés par des dirigeants qui s’y connaissent peu en finances ou des comptables incompétents;

-

des indicateurs d’un éventuel parti pris de la direction dans l’établissement d’estimations comptables.

En plus des questions énoncées dans les directives des NCA, l’auditeur peut identifier, parmi les répercussions globales les plus importantes sur l’audit, les répercussions suivantes :

-

des déficiences dans les contrôles des systèmes et des technologies de l’information ou des déficiences pouvant empêcher l’auditeur de s’appuyer sur l’information fournie par la direction;

-

des signes de problèmes fondamentaux liés à la qualité de l’information fournie par la direction pouvant compromettre la fiabilité des contrôles et, par conséquent, empêcher l’auditeur de s’appuyer sur cette information;

-

des indicateurs de risque de fraude significatif au niveau des états financiers.

Se reporter à la section OAG Audit 4024 pour obtenir des directives sur l’élaboration d’une stratégie de test, y compris des réponses globales aux risques identifiés d’anomalies significatives au niveau des états financiers.

Identification des risques au niveau des assertions concernant un poste des états financiers

Exigences des NCA

L’auditeur doit identifier les risques d’anomalies significatives et déterminer s’ils existent au niveau des assertions concernant des catégories d’opérations, des soldes de comptes ou des informations à fournir. (NCA 315.28 (b))

Directives des NCA

L’auditeur identifie les risques d’anomalies significatives avant prise en considération des contrôles y afférents (c’est‑à‑dire qu’il tient compte du risque inhérent), en se fondant sur son analyse préliminaire des anomalies qui sont susceptibles (en d’autres mots, qui ont une possibilité raisonnable) de se produire et d’être significatives si elles se produisent. (NCA 315.A186)

Comme elle fournit aussi une base pour la détermination des assertions pertinentes, l’identification des risques d’anomalies significatives aide l’auditeur à identifier les catégories d’opérations importantes, les soldes de comptes importants et les informations à fournir importantes. (NCA 315.A187)

Les risques d’anomalies significatives qui ne touchent pas les états financiers de manière généralisée sont des risques d’anomalies significatives au niveau des assertions. (NCA 315.A201)

L’évaluation des risques d’anomalies significatives au niveau des assertions vise à permettre de déterminer la nature, le calendrier et l’étendue des procédures d’audit complémentaires nécessaires à l’obtention d’éléments probants suffisants et appropriés. Grâce à ces éléments probants, l’auditeur est en mesure d’exprimer sur les états financiers une opinion présentant un risque d’audit suffisamment faible. Les auditeurs disposent de diverses approches pour atteindre l’objectif d’évaluation des risques d’anomalies significatives. Par exemple, l’auditeur peut utiliser un modèle qui exprime la relation générale entre les composantes du risque d’audit sous forme mathématique afin d’arriver à un niveau acceptable de risque de non‑détection. Certains auditeurs trouvent un tel modèle utile pour planifier les procédures d’audit. (NCA 200.A39)

Directives du BVG

L’auditeur identifie les risques d’anomalies significatives au niveau des assertions qui sont raisonnablement susceptibles de survenir et qui sont significatifs par rapport aux états financiers pris dans leur ensemble. Les catégories d’opérations, les soldes de comptes et les informations à fournir (c.‑à‑d. les postes des états financiers) qui représentent des risques d’anomalies significatives sont considérés comme importants (« postes importants des états financiers » dans le Manuel d’audit du BVG).

L’auditeur identifie les postes importants des états financiers et les assertions pertinentes en tenant compte des facteurs quantitatifs et qualitatifs et de la probabilité que les anomalies possibles puissent entraîner des anomalies significatives dans les états financiers. Pour obtenir des directives détaillées sur les postes importants des états financiers et les assertions pertinentes, se reporter à la section BVG Audit 5042.

Une façon efficace d’identifier les sources d’anomalies significatives consiste à examiner « ce qui pourrait mal tourner » dans les processus opérationnels de l’entité relativement à un poste donné des états financiers. Cela dépend des circonstances propres à la mission et peut changer en fonction de la compréhension actualisée de l’entité, de l’évaluation des facteurs de risque quantitatifs et qualitatifs, ou d’autres changements.

L’auditeur détermine lesquelles de ces anomalies possibles pourraient donner lieu à des anomalies significatives dans les états financiers, individuellement ou en combinaison avec d’autres. L’identification des anomalies possibles permet à l’auditeur d’axer ses procédures d’audit sur des risques précis au niveau des assertions, ce qui lui permet d’adapter la nature et l’étendue de ses procédures d’audit en vue d’obtenir des éléments probants suffisants pour réduire le risque à un niveau acceptable.

L’auditeur détermine si les anomalies possibles, prises individuellement ou en combinaison avec d’autres, présentent au moins une possibilité raisonnable d’entraîner des anomalies significatives dans les états financiers. C’est important parce qu’il pourrait y avoir de multiples risques qui, pris ensemble, présentent une possibilité raisonnable d’anomalies significatives. La section BVG Audit 5042 fournit d’autres directives sur l’identification des risques d’anomalies significatives au niveau des assertions concernant un poste des états financiers et sur ce qui constitue une possibilité raisonnable d’anomalies significatives.

Directives particulières à l’intention des auditeurs législatifs

Directives du BVG

Le Bureau est d’avis que des travaux portant sur la « conformité aux autorisations » devraient être exécutés dans toutes les missions d’audit annuel, peu importe si le rapport de l’auditeur comprend une opinion distincte à ce sujet. Aux fins de l’élaboration du plan d’audit, on devrait évaluer le risque de non‑conformité importante aux autorisations applicables recensées. Les procédures d’évaluation des risques relatifs à la conformité aux autorisations sont intégrées aux procédures d’évaluation des risques d’anomalies significatives dans les états financiers. Pour obtenir des directives supplémentaires, voir la section BVG Audit 11012 – Identification et évaluation des risques de non‑conformité aux autorisations.

Les parlementaires s’attendent à ce que le Bureau ait une connaissance exhaustive des activités des entités qu’il audite – une attente qui va au‑delà du niveau de connaissances nécessaires pour effectuer un audit annuel traditionnel. La Loi sur la gestion des finances publiques, la Loi sur le vérificateur général et les normes professionnelles d’audit permettent collectivement au vérificateur général de porter à l’attention du Parlement toute « autre question » dont, selon lui, les parlementaires devraient être informés. Au cours de l’étape de la planification de l’audit annuel, l’auditeur doit déterminer les questions susceptibles d’être considérées comme des questions importantes ou qui, en raison de leur nature, doivent être portées à l’attention du Parlement. Ces questions ne sont pas prévues dans la législation; elles sont laissées au jugement des auditeurs. Pour obtenir des directives supplémentaires, voir la section BVG Audit 11020.

De plus, basé sur l’évaluation des risques de l’entité, le Bureau peut vérifier les régimes de rémunération des cadres supérieurs et des membres du conseil d’administration, ainsi que les dépenses de voyage, d’accueil, de conférences et d’événements. Les équipes d’audit peuvent évaluer les risques d’abus de la part des cadres supérieurs et des membres du conseil d’administration qui pourraient se traduire par un avantage personnel et indiquer un manque de respect des valeurs ou de l’éthique, des lacunes sur le plan de la gouvernance ou une surveillance et un contrôle inadéquats. Pour obtenir des directives supplémentaires, voir la section BVG Audit 11031.