Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

4024 Élaboration de la stratégie de test

déc.-2022

Contenu de la présente section

Conception des réponses à l’évaluation des risques

Arbre de décision des stratégies de test

Éléments probants à obtenir au moyen de procédures de corroboration

Risques pour lesquels les procédures de corroboration ne suffisent pas

Objectifs des NCA

L’objectif de l’auditeur est de concevoir et de mettre en œuvre des réponses adaptées à l’évaluation des risques d’anomalies significatives afin d’obtenir des éléments probants suffisants et appropriés sur ces risques. (NCA 330.3)

Conception des réponses à l’évaluation des risques

Exigences des NCA

L’auditeur doit concevoir et mettre en œuvre des réponses globales adaptées à son évaluation des risques d’anomalies significatives au niveau des états financiers. (NCA 330.5)

L’auditeur doit concevoir et mettre en œuvre des procédures d’audit complémentaires dont la nature, le calendrier et l’étendue sont fonction de son évaluation des risques d’anomalies significatives au niveau des assertions. (NCA 330.6)

Pour concevoir les procédures d’audit complémentaires à mettre en œuvre, l’auditeur doit : (NCA 330.7)

a) tenir compte des raisons qui sous-tendent l’évaluation du risque d’anomalies significatives au niveau des assertions pour chaque catégorie d’opérations importante, chaque solde de compte important et chaque information à fournir importante, y compris :

i) la probabilité et l’ampleur des anomalies compte tenu des caractéristiques particulières de la catégorie d’opérations importante, du solde de compte important ou de l’information à fournir importante (c’est‑à‑dire le risque inhérent),

ii) la prise en compte ou non, dans l’évaluation du risque, des contrôles visant à répondre au risque d’anomalies significatives (c’est‑à‑dire le risque lié au contrôle), leur prise en compte exigeant l’obtention par l’auditeur d’éléments probants lui permettant de déterminer si les contrôles fonctionnent efficacement (lorsqu’il prévoit de tester l’efficacité du fonctionnement des contrôles pour déterminer la nature, le calendrier et l’étendue des procédures de corroboration);

b) obtenir des éléments probants d’autant plus convaincants que, selon son évaluation, le risque est considéré comme élevé.

Directives des NCA

Réponses globales

Au titre des réponses globales à son évaluation des risques d’anomalies significatives au niveau des états financiers, l’auditeur peut notamment (NCA 330.A1) :

-

insister auprès de l’équipe de mission sur la nécessité de garder un esprit critique;

-

affecter à la mission du personnel professionnel plus expérimenté ou possédant des compétences particulières, ou encore faire appel à des experts;

-

modifier la nature, le calendrier et l’étendue de la direction et de la supervision des membres de l’équipe de mission, ainsi que de la revue de leurs travaux;

-

introduire un degré supplémentaire d’imprévisibilité lors du choix des procédures d’audit complémentaires à mettre en œuvre;

-

apporter des modifications à la stratégie générale d’audit, comme l’exige la NCA 300, ou aux procédures d’audit prévues, notamment en ce qui concerne :

-

la détermination par l’auditeur du seuil de signification pour les travaux conformément à la NCA 320,

-

les tests d’efficacité du fonctionnement des contrôles que l’auditeur a prévus et le caractère convaincant que devront présenter les éléments probants obtenus pour permettre à l’auditeur de s’appuyer sur l’efficacité du fonctionnement des contrôles, dans la mesure où il a l’intention de le faire, en particulier lorsque des déficiences ont été relevées dans l’environnement de contrôle ou dans les activités de suivi de l’entité,

-

la nature, le calendrier et l’étendue des procédures de corroboration. Par exemple, il peut être approprié que ces procédures soient mises en oeuvre à la date de clôture, ou vers cette date, si les risques d’anomalies significatives sont élevés.

-

La compréhension qu’a l’auditeur de l’environnement de contrôle influe sur son évaluation du risque d’anomalies significatives au niveau des états financiers et sur les réponses globales qu’il adopte en conséquence de cette évaluation. Un environnement de contrôle efficace peut permettre à l’auditeur de faire davantage confiance au contrôle interne et à la fiabilité des éléments probants d’origine interne, ce qui peut l’amener par exemple à mettre en œuvre certaines procédures d’audit à une date intermédiaire plutôt qu’à la fin de la période. L’existence de déficiences dans l’environnement de contrôle produit l’effet inverse; par exemple, en réponse à un environnement de contrôle inefficace, l’auditeur peut : (NCA 330.A2)

- concentrer davantage les procédures d’audit à la fin de la période plutôt qu’à une date intermédiaire;

- chercher à obtenir plus d’éléments probants par la mise en œuvre de procédures de corroboration;

- augmenter le nombre d’établissements à inclure dans le champ de l’audit.

Ces considérations jouent donc un rôle important dans le choix d’une stratégie générale par l’auditeur, qui peut par exemple privilégier les procédures de corroboration (stratégie de corroboration) ou une combinaison de tests des contrôles et de procédures de corroboration (stratégie mixte). (NCA 330.A3)

Nature

La NCA 315 exige que l’auditeur évalue le risque inhérent et le risque lié au contrôle aux fins de son évaluation des risques d’anomalies significatives au niveau des assertions. Pour évaluer le risque inhérent, l’auditeur détermine la probabilité et l’ampleur des anomalies en se demandant comment, et dans quelle mesure, les facteurs de risque inhérent ont une incidence sur la possibilité que les assertions pertinentes comportent des anomalies 3. L’évaluation des risques faite par l’auditeur ainsi que les raisons qui la sous-tendent peuvent influer tant sur les types de procédures d’audit à mettre en œuvre que sur leur association. Par exemple, lorsqu’il évalue le risque à un niveau élevé, l’auditeur peut se faire confirmer l’exhaustivité des clauses d’un contrat par l’autre partie au contrat, en plus d’inspecter lui-même le document. Par ailleurs, certaines procédures d’audit peuvent convenir davantage à certaines assertions qu’à d’autres. Ainsi, dans le cas des produits, des tests des contrôles peuvent représenter la réponse la plus adaptée à l’évaluation d’un risque d’anomalies significatives concernant l’assertion sur l’exhaustivité, tandis que des procédures de corroboration peuvent être la meilleure réponse à l’évaluation d’un risque d’anomalies significatives concernant l’assertion sur la réalité. (NCA 330.A9)

Les raisons qui ont conduit l’auditeur à évaluer un risque comme il l’a fait sont pertinentes pour la détermination de la nature des procédures d’audit. Par exemple, si un niveau de risque est considéré comme faible en raison des caractéristiques particulières d’une catégorie donnée d’opérations, indépendamment des contrôles les concernant, l’auditeur peut décider que la mise en œuvre de procédures analytiques de corroboration est suffisante pour l’obtention d’éléments probants suffisants et appropriés. En revanche, si le niveau de risque est considéré comme faible parce que l’auditeur prévoit de tester l’efficacité du fonctionnement des contrôles, et qu’il a l’intention de concevoir des procédures de corroboration sur la base de cette évaluation, il exécute alors des tests de ces contrôles, comme l’exige l’alinéa 8 a). Ce peut être le cas, par exemple, pour une catégorie d’opérations dotées de caractéristiques raisonnablement homogènes, dénuées de complexité et qui sont systématiquement traitées et contrôlées par le système informatique de l’entité. (NCA 330.A10)

Calendrier

L’auditeur peut mettre en œuvre des tests des contrôles ou des procédures de corroboration à une date intermédiaire ou à la fin de la période. Plus le risque d’anomalies significatives est élevé, plus il est probable que l’auditeur décidera qu’il est plus efficace de mettre en œuvre des procédures de corroboration à la fin de la période ou à une date proche de celle-ci plutôt qu’à une date antérieure, ou de mettre en œuvre des procédures d’audit non annoncées ou inopinées (par exemple, mettre en œuvre des procédures d’audit dans des établissements sélectionnés sans annonce préalable). De telles décisions sont particulièrement pertinentes lors de la prise en considération des réponses aux risques de fraude. Ainsi, lorsque des risques d’anomalies intentionnelles ou de manipulations ont été identifiés, il peut arriver que l’auditeur conclue que des procédures destinées à étendre jusqu’à la fin de la période les conclusions de ses travaux réalisés à une date intermédiaire ne seraient pas efficaces. (NCA 330.A11)

Inversement, la mise en œuvre de procédures d’audit avant la fin de la période peut aider l’auditeur à identifier les problèmes importants à un stade préliminaire de l’audit et donc à les résoudre avec l’assistance de la direction ou à mettre au point une stratégie d’audit efficace en réponse à ces problèmes. (NCA 330.A12)

Par ailleurs, certaines procédures d’audit ne sauraient être mises en œuvre avant la date de clôture, par exemple : (NCA 330.A13)

-

la vérification de la concordance ou le rapprochement des données communiquées dans les états financiers, y compris des informations fournies, avec les documents comptables sous-jacents, que celles-ci proviennent ou non du grand livre général et des livres auxiliaires;

-

le contrôle des ajustements effectués lors de la préparation des états financiers;

-

les procédures répondant au risque que, à la fin de la période, l’entité ait pu conclure des contrats de vente irréguliers ou que des opérations non finalisées aient été comptabilisées.

Lorsque l’auditeur s’interroge sur le moment de mettre en œuvre des procédures d’audit, il tient également compte des facteurs suivants : (NCA 330.A14)

-

l’environnement de contrôle;

-

le moment où les informations pertinentes sont disponibles (par exemple, certains fichiers informatiques peuvent être ultérieurement écrasés ou l’observation physique de certaines procédures peut n’être possible qu’à des moments particuliers);

-

la nature du risque (par exemple, s’il y a un risque de surévaluation des produits pour satisfaire aux attentes concernant les bénéfices, par la création ultérieure de faux contrats de vente, l’auditeur souhaitera peut-être examiner les contrats en cours à la fin de la période);

-

la période ou la date à laquelle se rapportent les éléments probants.

-

le moment de la préparation des états financiers, notamment lorsque des informations sont fournies pour donner des explications supplémentaires sur les montants inscrits dans l’état de la situation financière, l’état du résultat global, l’état des variations des capitaux propres et le tableau des flux de trésorerie.

Étendue

Pour juger de l’étendue à donner à une procédure d’audit, l’auditeur tient compte du seuil de signification, de son évaluation du risque et du niveau d’assurance qu’il souhaite obtenir. Lorsque plusieurs procédures sont exécutées en association en vue d’un seul objectif, l’auditeur s’interroge séparément sur l’étendue de chaque procédure. En général, l’étendue des procédures d’audit sera d’autant plus grande que le risque d’anomalies significatives est élevé. Par exemple, pour répondre à l’évaluation du risque d’anomalies significatives résultant de fraudes, il peut être approprié d’augmenter la taille des échantillons ou de mettre en œuvre des procédures analytiques de corroboration à un niveau de détail plus poussé. Cela dit, augmenter l’étendue d’une procédure d’audit n’est efficace que si la procédure d’audit est pertinente par rapport au risque considéré. (NCA 330.A15)

L’utilisation de techniques d’audit assistées par ordinateur peut permettre des tests de plus grande ampleur des opérations automatisées et des fichiers comptables, ce qui peut être utile lorsque l’auditeur décide de modifier l’étendue des tests, par exemple en réponse aux risques d’anomalies significatives résultant de fraudes. Ces techniques peuvent être utilisées pour sélectionner des échantillons d’opérations dans des fichiers électroniques clés, trier des opérations dotées de certaines caractéristiques particulières ou tester une population entière plutôt qu’un échantillon. (NCA 330.A16)

Lorsque l’audit porte sur une entité du secteur public, la détermination de la nature, du calendrier et de l’étendue des procédures d’audit complémentaires peut être influencée par le mandat d’audit et par l’existence éventuelle d’exigences particulières applicables à la mission. (NCA 330.A17)

Considérations propres aux petites entités

Dans le cas des très petites entités, il peut arriver que les contrôles identifiables par l’auditeur soient rares ou que la mesure dans laquelle leur existence ou leur fonctionnement ont été documentés par l’entité soit limitée. En pareille situation, il se peut qu’il soit plus efficient pour l’auditeur de privilégier les procédures de corroboration dans le choix de ses procédures d’audit complémentaires. Dans de rares cas, par ailleurs, l’absence de contrôles ou de composantes du système de contrôle interne peut rendre impossible l’obtention d’éléments probants suffisants et appropriés. (NCA 330.A18)

Risque élevé

Lorsque, par suite de son évaluation, l’auditeur considère que le risque est élevé et qu’il cherche à obtenir des éléments probants plus convaincants, il peut en recueillir un plus grand nombre ou en recueillir qui soient plus pertinents et plus fiables, par exemple en accordant plus d’importance à des éléments émanant de tiers ou à des éléments corroborants provenant de plusieurs sources indépendantes. (NCA 330.A19)

Directives du BVG

L’auditeur élabore et applique une stratégie d’audit conçue pour obtenir une assurance raisonnable que les états financiers pris dans leur ensemble ne contiennent pas d’anomalies significatives. L’élaboration d’une stratégie de test, c’est‑à‑dire déterminer comment l’auditeur compte obtenir les éléments probants, est un élément de la stratégie d’audit. La stratégie de test combine l’appui sur les contrôles prévu et les éléments probants à obtenir au moyen de procédures de corroboration. Tel qu’il est expliqué à la section BVG Audit 5043.3, l’auditeur tient compte à la fois de la probabilité et de l’ampleur au moment d’évaluer le risque d’anomalies significatives pour les postes des états financiers, et documente sa conclusion quant au niveau de risque inhérent en utilisant une fourchette, soit un niveau de risque inhérent « normal », « élevé » ou « important ». C’est l’évaluation initiale des risques qui dictera la stratégie de test que l’auditeur utilisera, à savoir la nature, le calendrier et l’étendue des procédures à exécuter. Par l’application de la stratégie de test à chaque risque d’anomalies significatives identifié, l’auditeur cherche à obtenir suffisamment d’éléments probants appropriés de manière à réduire le risque d’audit à un niveau acceptable. Il faut faire preuve de jugement professionnel pour déterminer la stratégie de test et la quantité des éléments probants appropriés pour répondre aux risques d’anomalies significatives identifiés. La stratégie de test retenue pour chaque risque d’anomalies significatives identifié dépendra du niveau de risque inhérent. Par exemple, les stratégies de test pour deux comptes dont les risques d’anomalies significatives respectifs se situent à deux points différents dans l’échelle de risque inhérent (p. ex. normal et élevé) donneront des réponses d’audit différentes au regard de la nature, du calendrier et de l’étendue de la combinaison de l’appui sur les contrôles prévu et des éléments probants à obtenir au moyen de procédures de corroboration.

L’auditeur peut obtenir suffisamment d’éléments probants appropriés pour chaque assertion pertinente soit au moyen d’une combinaison de tests de contrôles et de procédures de corroboration, soit au moyen d’une ou de plusieurs procédures de corroboration. Le caractère suffisant des éléments probants est évalué d’après les éléments accumulés au moyen de tous les tests effectués au regard des assertions pertinentes concernant un poste des états financiers en particulier, de telle manière que la combinaison des diverses procédures de tests effectuées en fonction des différents niveaux d’assurance recherchés produira suffisamment d’éléments probants.

Arbre de décision des stratégies de test

Directives du BVG

Lors de l’élaboration de la stratégie de test, il peut être efficient et efficace de s’appuyer sur le fonctionnement efficace et continue des contrôles de l’entité et, par conséquent, de tirer parti de la fiabilité de l’information communiquée par la direction pour l’établissement des rapports financiers externes. Une fois que l’auditeur a déterminé l’étendue des éléments probants obtenus en testant l’efficacité du fonctionnement des contrôles relatifs à chacune des assertions pertinentes, il peut déterminer la nature, le calendrier et l’étendue des tests de corroboration à mettre en œuvre. Après avoir considéré le risque d’anomalies significatives et la nature du poste des états financiers, l’auditeur décide s’il serait ou non plus efficace et efficient de mettre en œuvre des procédures analytiques de corroboration ou des tests de détail pour obtenir les éléments probants de corroboration nécessaires. Comme le risque d’anomalies significatives tient compte des contrôles internes, il faudra peut-être élargir l’étendue des procédures de corroboration si les tests de l’efficacité du fonctionnement des contrôles s’avéraient insatisfaisants. À l’inverse, l’auditeur peut décider tôt dans le processus que les contrôles seront probablement inefficaces et qu’il devra obtenir la totalité ou la majeure partie des éléments probants au moyen des tests de corroboration.

Le diagramme ci-dessous présente les questions principales dont il faut tenir compte pour décider si le plan de mission permet à l’auditeur de recueillir des éléments probants suffisants et appropriés par rapport à son évaluation du risque au niveau de l’assertion pour chaque catégorie d’opérations, solde de compte ou information fournie. Bien que le diagramme illustre un flux linéaire, la collecte et l’évaluation des éléments probants forment un processus itératif, et les décisions visant à déterminer si suffisamment d’éléments probants appropriés ont été obtenus se prennent à de nombreuses occasions, à différentes étapes tout au long de l’audit.

Les décisions pour déterminer si suffisamment d’éléments probants appropriés ont été obtenus reposent sur le jugement de l’auditeur, qui tient compte du seuil de signification et des facteurs de risque inhérent par rapport à la qualité des éléments probants obtenus, à la rigueur des tests et aux conclusions de tous les travaux. Lorsqu’ils prennent ces décisions, les auditeurs doivent tenir compte du fait que certaines procédures d’audit peuvent convenir davantage à certaines des assertions qu’à d’autres.

† Si un risque important a été identifié, il est peu probable que les éléments probants obtenus uniquement au moyen des tests des contrôles et des procédures analytiques de corroboration soient suffisants à eux seuls. Il sera probablement nécessaire d’effectuer certains tests de détail répondant spécifiquement au risque important. De plus, la norme NCA 330 exige que le plan d’audit comprenne des tests de détail si l’approche adoptée pour répondre à un risque important se limite à des procédures de corroboration. Il faut généralement effectuer des tests de détail pour divers soldes de comptes et catégories d’opérations (p. ex. la trésorerie, les titres négociables, les créances (ou débiteurs), la dette à long terme, etc. (confirmations) et les stocks (observation physique)).

† † Il faut savoir que les procédures analytiques de corroboration sont généralement plus adaptées à des volumes importants d’opérations qui ont tendance à devenir prévisibles au fil du temps. La pertinence du recours à une procédure analytique donnée dépendra de l’évaluation faite par l’auditeur du degré d’efficacité de la procédure en question pour détecter des anomalies significatives. Des procédures analytiques de corroboration devraient normalement fournir plus d’éléments probants lorsqu’elles sont appliquées à des comptes de l’état des résultats, plutôt qu’à des comptes du bilan (état de la situation financière). Les procédures analytiques d’évaluation des risques et d’achèvement de l’audit doivent être mises en œuvre dans le cadre de tous les audits.

Directives connexes

Se reporter à la section BVG Audit 6050 pour obtenir des directives sur l’élaboration du plan des tests des contrôles.

Se reporter à la section BVG Audit 7010 pour obtenir des directives sur l’élaboration du plan des tests de corroboration.

Appui sur les contrôles prévu

Directives du BVG

L’appui sur les contrôles prévu (exprimé comme étant nul, partiel ou élevé) est le niveau des éléments probants que l’auditeur prévoit obtenir grâce aux procédures mises en œuvre pour tester l’efficacité du fonctionnement des contrôles de l’entité, y compris les éléments probants portant sur les contrôles recueillis au cours des audits précédents, s’il y a lieu.

Lorsqu’il choisit de s’appuyer sur les contrôles prévus, l’auditeur tient compte de son évaluation du risque lié au contrôle et évalue s’il est plus efficient d’avoir recours à des tests des contrôles pour obtenir les éléments probants plutôt qu’à des tests de corroboration.

Par exemple, lorsque l’auditeur juge que le risque lié au contrôle est faible — c’est‑à‑dire que sa compréhension des contrôles à cette étape indique que l’entité a mis en œuvre des contrôles qui semblent efficaces pour atténuer les risques liés aux assertions pertinentes des états financiers — et qu’il considère plus efficient d’obtenir cette assurance au moyen de tests des contrôles plutôt que de mettre en œuvre uniquement des procédures de corroboration, il peut juger que l’appui sur les contrôles prévu est élevé ou partiel. Par contre, lorsque les contrôles semblent efficaces pour atténuer le risque, mais que l’auditeur juge qu’il serait plus efficient d’obtenir tous les éléments probants à l’aide de tests de corroboration, l’appui sur les contrôles prévu est considéré comme étant nul.

Appui sur les contrôles élevé

L’auditeur prévoit un appui sur les contrôles élevé lorsqu’il estime pouvoir obtenir des éléments probants suffisants et appropriés attestant du fonctionnement efficace du ou des contrôles en place tout au long de la période pour laquelle il compte s’appuyer sur les contrôles, et que ces contrôles permettront d’atténuer considérablement le risque auquel ils se rattachent. L’équipe qui prévoit utiliser une stratégie d’appui sur les contrôles élevé, plutôt qu’une stratégie sans appui sur les contrôles, aura besoin d’obtenir beaucoup moins d’éléments probants au moyen de tests de corroboration pour conclure que dans l’ensemble, les éléments probants obtenus sont suffisants et appropriés. Lorsque l’auditeur évalue quels autres tests de corroboration seront nécessaires, il doit déterminer si les éléments probants obtenus grâce aux contrôles ont répondu à toutes les assertions pertinentes par rapport au risque; il pourrait être approprié de prévoir un appui sur les contrôles élevé, même si les contrôles à tester ne sont pas pertinents pour la présentation et les informations à fournir (lorsqu’il s’agit d’une assertion pertinente) pourvu que des éléments probants de corroboration appropriés soient obtenus pour l’assertion concernant la présentation et les informations à fournir.

Appui sur les contrôles partiel

L’auditeur prévoit un appui sur les contrôles partiel lorsqu’il estime que le ou les contrôles sur lesquels il compte s’appuyer ne permettront d’atténuer que partiellement le risque auquel ils sont liés ou lorsque les tests des contrôles prévus ne permettent pas d’obtenir un niveau d’assurance élevé à l’égard du ou des contrôles testés (c.-à-d. les contrôles sur lesquels l’auditeur compte s’appuyer).

Voici quelques exemples de situations où il serait approprié de prévoir un appui sur les contrôles partiel :

-

Le nombre d’éléments que l’auditeur teste à l’égard d’un contrôle sur lequel il prévoit s’appuyer permet d’obtenir un niveau d’assurance modéré, et non élevé (voir BVG Audit 6053).

-

Le risque d’anomalies significatives touche plusieurs assertions et l’auditeur ne peut pas s’appuyer sur les contrôles pour toutes ces assertions; par exemple le risque touche l’exhaustivité ainsi que les droits et obligations, et l’auditeur prévoit s’appuyer sur les contrôles pour ce qui est de l’exhaustivité et effectuer des procédures de corroboration pour ce qui est des droits et obligations.

-

Le risque est une combinaison de risques plus faibles et le contrôle n’atténue que certains de ces risques, p. ex. s’il y a un risque que les produits soient inexacts, un contrôle peut s’exercer sur le prix des marchandises sur les factures, mais non sur la quantité.

-

Un contrôle peut fonctionner au niveau de l’entité et donc ne pas être suffisamment détaillé pour permettre un appui élevé sur les contrôles sur les opérations, p. ex. les examens de la performance de l’entité ne permettent pas à eux seuls d’établir un appui sur les contrôles élevé.

-

Dans le cas où l’examen est effectué pour une année civile donnée, si le système d’information de l’entité change le 1er octobre, l’équipe aura évalué les contrôles pour neuf mois, et devra effectuer des tests de corroboration pour le reste de l’année.

Pour que le plan de test détaillé qui sera élaboré par la suite convienne, compte tenu des considérations pertinentes de la stratégie, il est important d’énoncer clairement pourquoi l’appui sur les contrôles est partiel et d’en discuter, au besoin, avec le gestionnaire de l’équipe d’audit ou le responsable de mission. Le raisonnement qui sous-tend le choix du niveau d’appui sur les contrôles est habituellement consigné dans les procédures relatives aux activités de planification connexes, mais il peut aussi être indiqué ailleurs dans la documentation d’audit

Aucun appui sur les contrôles

L’auditeur planifie de ne pas s’appuyer sur les contrôles s’il a été établi que l’environnement de contrôle est faible, si les contrôles ne sont pas considérés comme ayant fonctionné efficacement pendant la période ou s’il est plus efficient et efficace d’obtenir tous les éléments probants au moyen de procédures de corroboration.

Éléments probants à obtenir au moyen de procédures de corroboration

Directives du BVG

Par « éléments probants à obtenir au moyen de procédures de corroboration », on entend le niveau des éléments probants (exprimé comme élevé, moyen ou faible) que l’auditeur compte obtenir en mettant en œuvre des procédures de corroboration, dans leur ensemble, afin de ramener le risque de mission à un niveau acceptable. L’évaluation tient compte de l’évaluation du niveau de risque inhérent et des éléments probants que l’auditeur compte obtenir de l’appui sur les contrôles.

L’auditeur détermine et documente le niveau des éléments probants à obtenir pour chaque poste important des états financiers à l’égard duquel un risque d’anomalies significatives a été identifié au niveau des assertions contenues dans les postes des états financiers. Si un poste n’est pas jugé important, mais qu’il est significatif (c.-à-d. qu’il n’y a pas de possibilité raisonnable d’anomalies significatives pour le poste et qu’aucune assertion pertinente n’est identifiée, mais que le poste est significatif sur le plan quantitatif), le paragraphe 18 de la NCA 330.18 exige que l’auditeur mette en œuvre des procédures de corroboration indépendamment du risque d’anomalies significatives qui a été évalué. Pour obtenir de plus amples renseignements sur les procédures au regard des postes significatifs des états financiers, mais non importants, se reporter à la section BVG Audit 5042.

En ce qui concerne les risques importants, la NCA 330.21 exige que l’auditeur mette en œuvre des procédures de corroboration répondant spécifiquement à ces risques. Donc, si les procédures de corroboration prévues répondant à un risque important se limitent à des procédures analytiques de corroboration, il faut déterminer si ces analyses répondent spécifiquement à ce risque (c.-à-d. traitent les assertions pertinentes et sont suffisamment désagrégées pour réduire le risque à un niveau acceptable). Se reporter à la section BVG Audit 7020 pour obtenir des directives sur la façon de déterminer la nature, le calendrier et l’étendue des procédures de corroboration.

L’auditeur doit prendre en compte les directives suivantes lorsqu’il établit le niveau qui reflète le mieux la stratégie planifiée pour recueillir des éléments probants au moyen de procédures de corroboration :

Niveau des éléments probants |

Lignes directrices |

|---|---|

|

Éléments probants à obtenir au moyen de procédures de corroboration – faible |

Le niveau des éléments probants à obtenir au moyen de procédures de corroboration faible est jugé, suffisant soit parce que le niveau de risque inhérent est évalué comme étant normal soit à cause des éléments probants attendus des tests des contrôles. Selon la stratégie de test, notamment les types de tests qui seront les plus efficaces et efficients, l’auditeur décide d’appliquer des procédures analytiques de corroboration ou des tests de détail pour obtenir un faible niveau d’assurance (p. ex. réaliser un sondage ciblé pour une assurance faible). |

|

Éléments probants à obtenir au moyen de procédures de corroboration – moyen |

Un niveau des éléments probants à obtenir au moyen de procédures de corroboration moyen indique l’intention de l’auditeur de mettre en œuvre des procédures de corroboration afin d’obtenir une assurance modérée, c.-à-d. que les éléments probants devront être plus convaincants que si le niveau d’éléments probants à obtenir au moyen de procédures de corroboration est faible, et le niveau de risque inhérent et les éléments probants que l’auditeur compte obtenir au moyen des contrôles devront être tels que les éléments probants à obtenir au moyen de procédures de corroboration peuvent être moins convaincants que si le niveau d’éléments probants à obtenir au moyen de procédures de corroboration est élevé. Par exemple :

|

| Éléments probants à obtenir au moyen de procédures de corroboration – élevé |

Un niveau élevé d’éléments probants à obtenir au moyen de procédures de corroboration indique qu’il est possible d’obtenir tous ou presque tous les éléments probants des procédures de corroboration et que l’auditeur aura besoin d’un niveau d’assurance élevé à cause de l’évaluation du risque comme étant un risque élevé ou un risque important.

|

Stratégies de test possibles

Directives du BVG

Le tableau ci-dessous illustre les stratégies de test possibles pour l’appui sur les contrôles prévu et les éléments probants à obtenir au moyen de procédures de corroboration en réponse aux risques évalués. Ces solutions de stratégie de test sont conformes aux stratégies de test courantes, fondées sur les NCA et sur les méthodes du BVG. Le tableau indique le niveau des éléments probants à obtenir au moyen de procédures de corroboration recherché selon l’appui sur les contrôles prévu et l’évaluation des risques. Par exemple, lorsque le risque est important et que l’appui sur les contrôles prévu est établi comme partiel, l’auditeur prévoira habituellement obtenir un niveau moyen ou élevé d’éléments probants de corroboration.

|

Les croix dans le tableau ci-dessous indiquent les options non conformes aux stratégies de test courantes fondées sur les NCA et la méthodologie du BVG. |

||||

|

Évaluation du risque inhérent |

Appui sur les contrôles prévu |

Éléments probants à obtenir au moyen de procédures de corroboration |

||

|---|---|---|---|---|

| Risque important | Élevé | Faible | Moyen | Élevé |

| Partiel | X | Moyen | Élevé | |

| Nul | X | X | Élevé | |

| Risque élevé | Élevé | Faible | Moyen | X |

| Partiel | Faible | Moyen | X | |

| Nul | X | Moyen | Élevé | |

| Risque normal | Élevé | Faible | X | X |

| Partiel | Faible | Moyen | X | |

| Nul | Faible | Moyen | X | |

L’auditeur doit faire preuve de jugement professionnel pour déterminer s’il sera possible d’en arriver à un juste équilibre entre les tests des contrôles et les procédures de corroboration dans les circonstances particulières de la mission. Il faut prendre en compte les points suivants liés aux options de stratégies de test lorsqu’un jugement particulier est nécessaire pour élaborer une réponse appropriée aux risques évalués.

Appui sur les contrôles élevé et niveau faible des éléments probants à obtenir au moyen de procédures de corroboration : Cette option peut être efficiente et efficace pour des risques normaux. Lorsque l’auditeur choisit de l’appliquer à des risques importants ou à des risques élevés, il doit être convaincu que les tests des contrôles sont suffisamment efficaces pour fournir des éléments probants de l’atténuation du risque, de manière à pouvoir obtenir une faible assurance des tests de corroboration et des éléments probants pour ramener le risque à un niveau suffisamment faible. De plus, il faut tenir compte du fait que les risques importants exigent des procédures de corroboration qui répondent spécifiquement au risque.

Appui sur les contrôles partiel et niveau faible des éléments probants à obtenir au moyen de procédures de corroboration : Selon les circonstances, et en particulier selon la nature du risque, l’auditeur détermine si cette combinaison est appropriée, notamment où il prévoit tester des contrôles individuels pour obtenir un niveau d’assurance modéré (voir les directives sur les tests des contrôles dans la section BVG Audit 6053). Lorsque l’auditeur pense que les contrôles ne permettront pas d’atténuer fortement le risque, il doit prévoir mettre en œuvre des procédures de corroboration de manière à obtenir dans l’ensemble suffisamment d’éléments probants pour toutes les assertions pertinentes. Par exemple, si les tests des contrôles ne portent pas sur l’exhaustivité, il faut alors inclure des tests de corroboration suffisants pour répondre au risque lié à cette assertion. L’auditeur doit donc déterminer si un niveau faible d’éléments probants à obtenir au moyen de procédures de corroboration est suffisant et si, dans ces circonstances, des procédures analytiques de corroboration fourniront suffisamment d’éléments probants; il faut inclure ensuite des tests de détail dans le plan, s’il y a lieu. En outre, le point ci-dessus est important quand il faut répondre à un risque important.

Aucun appui sur les contrôles : Lorsqu’il ne s’attend à aucun appui sur les contrôles, l’auditeur prévoira normalement obtenir, pour les risques importants, un niveau d’assurance élevé au moyen de tests de corroboration, et, pour les risques élevés, un niveau d’assurance modéré. Si l’auditeur prévoit obtenir un niveau faible d’éléments probants au moyen de procédures de corroboration dans le cas d’un risque normal, il doit déterminer si cette décision est appropriée compte tenu de sa compréhension de l’entité, du caractère significatif et des caractéristiques du solde considéré. L’auditeur ne doit pas oublier que lorsque la réponse à un risque important se limite à des procédures de corroboration, il doit inclure des tests de détail, tel que l’exige la norme NCA 330.21.

Risques pour lesquels les procédures de corroboration ne suffisent pas

Exigences des NCA

L’auditeur doit déterminer s’il y a des risques d’anomalies significatives au niveau des assertions pour lesquels les procédures de corroboration ne peuvent fournir à elles seules des éléments probants suffisants et appropriés. (NCA 315.33)

Directives des NCA

Dans certaines circonstances, en raison de la nature d’un risque d’anomalies significatives et des contrôles visant à répondre à ce risque, il se peut que la seule façon d’obtenir des éléments probants suffisants et appropriés soit de tester l’efficacité du fonctionnement des contrôles. L’auditeur est donc tenu d’identifier de tels risques en raison de leurs conséquences sur les procédures d’audit complémentaires à concevoir et à mettre en oeuvre, conformément à la NCA 330, en réponse aux risques d’anomalies significatives au niveau des assertions. (NCA 315.A222)

Le sous-alinéa 26 a)iii) exige aussi l’identification des contrôles visant à répondre aux risques pour lesquels les procédures de corroboration ne peuvent fournir à elles seules des éléments probants suffisants et appropriés, étant donné que l’auditeur doit, conformément à la NCA 330, concevoir et mettre en oeuvre des tests sur ces contrôles. (NCA 315.A223)

Lorsque des opérations courantes font l’objet d’un traitement hautement automatisé nécessitant peu ou pas d’intervention manuelle, il peut s’avérer impossible de mettre en œuvre uniquement des procédures de corroboration à l’égard du risque. Il peut en être ainsi lorsqu’une partie importante des informations de l’entité sont générées, enregistrées, traitées ou communiquées sous forme électronique seulement, comme dans un système d’information dont l’ensemble des applications informatiques sont hautement intégrées. Dans un tel cas : (NCA 315.A224)

-

il se peut que les éléments probants ne soient disponibles que sous forme électronique, et leur caractère suffisant et approprié dépend habituellement de l’efficacité des contrôles liés àl’exactitude et à l’exhaustivité;

-

le risque qu’une information soit générée ou modifiée de manière inappropriée sans que cela soit détecté peut être plus élevé lorsque les contrôles pertinents ne fonctionnent pas efficacement.

|

Exemple : Des procédures de corroboration ne peuvent généralement pas fournir à elles seules des éléments probants suffisants et appropriés sur les produits d’une entité de télécommunications. En effet, il n’existe pas d’éléments probants sous une forme observable sur les appels effectués ou les données transmises. Habituellement, on mène plutôt de nombreux tests des contrôles pour confirmer que la durée des appels et la transmission des données sont correctement saisies (par exemple en minutes ou en volume de téléchargement) et enregistrées dans le système de facturation de l’entité. |

La NCA 540 fournit des indications supplémentaires sur les estimations comptables, notamment en ce qui concerne les risques pour lesquels les procédures de corroboration ne peuvent fournir à elles seules des éléments probants suffisants et appropriés60. Dans le cas des estimations comptables, ces risques peuvent être liés non seulement au traitement automatisé, mais aussi aux modèles complexes. (NCA 315.A225)

Dans certaines situations, l’auditeur peut conclure à l’impossibilité de concevoir des procédures de corroboration qui soient assez efficaces pour fournir à elles seules des éléments probants suffisants et appropriés au niveau des assertions. Ce peut être le cas lorsqu’une entité dont le fonctionnement est informatisé ne produit ou ne conserve aucune documentation sur ses opérations, si ce n’est dans le système informatique. En pareil cas, l’alinéa 8 b) exige que l’auditeur teste les contrôles qui concernent les risques pour lesquels les procédures de corroboration ne peuvent fournir à elles seules des éléments suffisants et appropriés. (NCA 330.A24)

Directives du BVG

Pour consulter des directives et des exemples de situations où les procédures de corroboration à elles seules ne seraient pas appropriées, se reporter à la section BVG Audit 5043.3.

Il faut concevoir la stratégie d’audit pour certains secteurs de manière à inclure une combinaison appropriée d’éléments probants obtenus des contrôles et de procédures de corroboration, et consigner les risques identifiés et les contrôles connexes évalués.

Directives connexes

Se reporter à la section BVG Audit 5034 pour obtenir des directives sur la compréhension des systèmes informatiques de l’entité.

Détermination des comptes auxiliaires à auditer

Directives du BVG

L’identification et la sélection préliminaires des populations à tester (également appelées « détermination des comptes auxiliaires à auditer » ou « détermination de l’étendue de la feuille maîtresse ») ont lieu au cours de la planification, une fois que l’auditeur a identifié les postes importants des états financiers et les assertions pertinentes. Il est important que l’auditeur ait une compréhension suffisante de l’entité et de son environnement, ainsi que des processus de bout en bout et des contrôles pertinents pour les postes des états financiers qu’on prévoit tester, avant de déterminer et de sélectionner les populations à tester. L’auditeur met à jour son identification et sa sélection des populations à tester à la fin de l’exercice afin de réévaluer le risque résiduel d’anomalies significatives dans les populations non sélectionnées et de déterminer si ses jugements préliminaires quant aux sélections de tests demeurent appropriés.

Identification des comptes auxiliaires

L’auditeur obtient une liste des montants qui composent les postes importants des états financiers à tester et acquiert une compréhension de la nature de ces montants. Cette liste peut prendre la forme d’une balance de vérification, d’une feuille maîtresse ou d’une autre liste plus détaillée. Comme pour toute information fournie par l’entité, l’auditeur doit tenir compte de l’exhaustivité et de l’exactitude des éléments figurant dans la liste. Une fois que l’auditeur a examiné la liste et acquis une compréhension de la nature des soldes composant les postes importants des états financiers, il détermine les comptes auxiliaires qui représenteraient des populations homogènes.

En général, l’auditeur définit une population comme un ensemble de données à partir duquel un échantillon est sélectionné et à l’égard duquel il prévoit tirer des conclusions. Pour déterminer une population, il faut définir l’ensemble approprié et complet de données (p. ex. des opérations ou exécutions de contrôle) dans lequel il sélectionnera l’échantillon à partir duquel il pourra tirer une conclusion. Il évalue ensuite l’homogénéité de la population conformément aux directives de la section BVG Audit 7044.1.

Une population homogène aux fins des tests de corroboration peut consister en un seul compte de la balance de vérification, en un groupe de comptes de la balance de vérification ou en un sous-ensemble de comptes de la balance de vérification. Elle peut se situer à un niveau inférieur au poste important des états financiers identifié lors de l’évaluation des risques. Par exemple, une entité peut avoir plusieurs comptes de la balance de vérification comprenant des charges à payer fondées sur des bons de commande qui, selon les caractéristiques sous-jacentes, peuvent répondre aux critères d’homogénéité. Par ailleurs, une entité peut utiliser un seul compte de la balance de vérification pour consigner les placements, qui comprend les placements de niveau 1, 2 et 3. Dans cette situation, le compte de la balance de vérification ne serait probablement pas considéré comme une population homogène en fonction des caractéristiques sous-jacentes des placements. Par conséquent, l’auditeur devrait probablement tenir compte du fait que la population testée se situe à un niveau plus désagrégé que le compte de la balance de vérification. Selon la façon dont l’entité a choisi de structurer son plan comptable, il peut y avoir plusieurs couches de comptes et d’analyses inférieures au niveau du poste des états financiers visé. Une fois les populations homogènes identifiées, l’auditeur détermine les tests qui seront effectués, le cas échéant, au regard de chacune d’entre elles.

Exemple

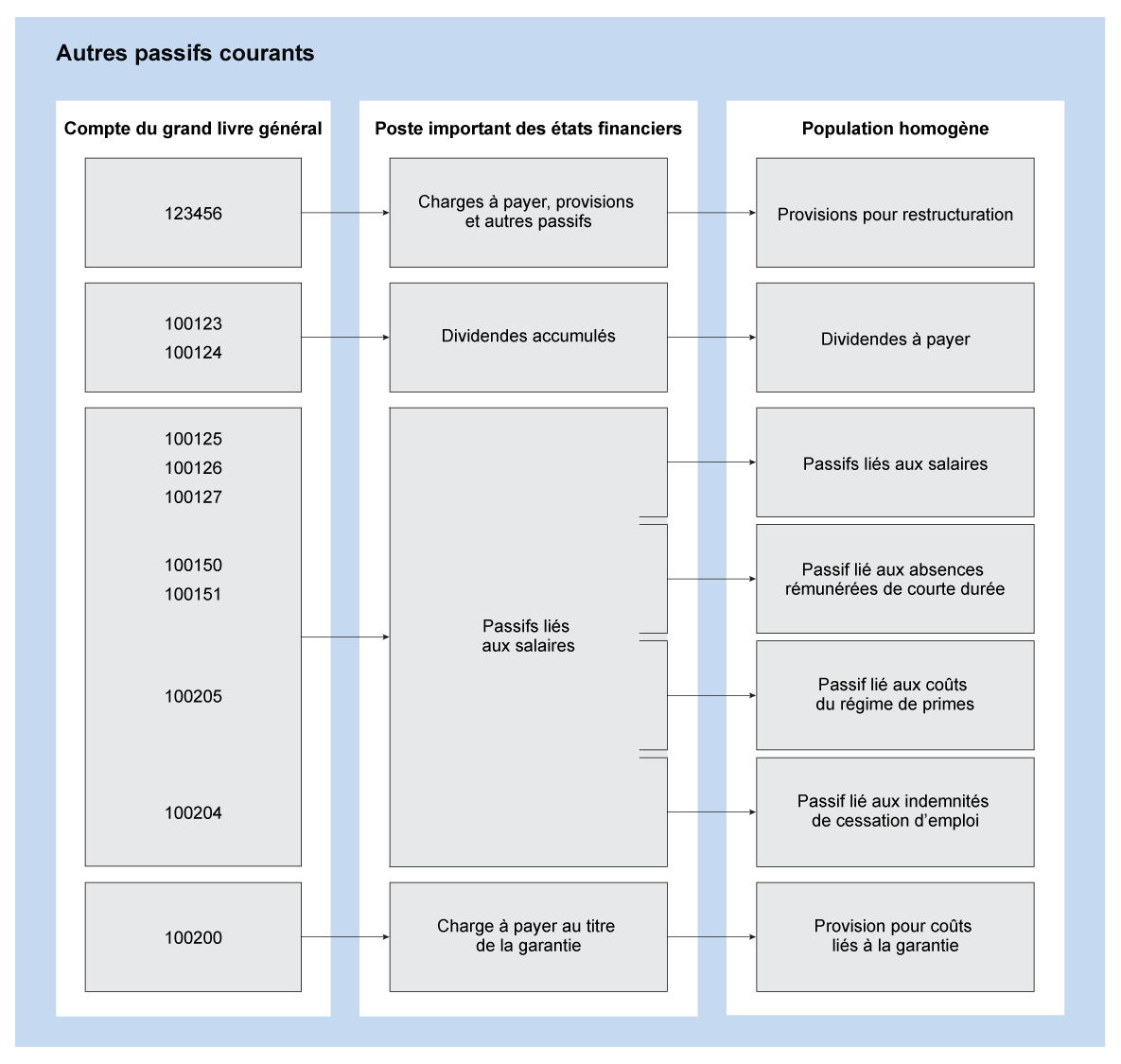

Supposons que l’auditeur reçoit une liste détaillée des comptes comprenant le poste Autres passifs à court terme, présenté dans le bilan de l’entité. Il applique les directives de la section BVG Audit 5042 et détermine que le poste Autres passifs à court terme comporte les postes importants suivants : charges à payer, provisions et autres passifs, dividendes accumulés, passifs liés aux salaires et charges à payer au titre de la garantie. L’auditeur applique les directives de la section BVG Audit 7044.1 pour déterminer quels soldes sous-jacents aux postes importants des états financiers sont considérés comme des populations homogènes. L’auditeur établit ensuite la conclusion suivante :

Sélection des comptes auxiliaires à tester

Il faut tenir compte à la fois des facteurs de risque quantitatifs et qualitatifs pour déterminer les populations homogènes comprises dans un poste important des états financiers à tester. Les facteurs à prendre en considération comprennent, sans s’y limiter, ce qui suit :

-

l’existence ou non de risques précis d’anomalies significatives pour la population;

-

la taille et la composition de la population;

-

le volume d’activités traitées par la population;

-

la nature des opérations ou des montants au sein de la population, ce qui demande aussi de faire preuve de jugement;

-

la complexité de la comptabilisation des opérations ou des montants au sein de la population;

-

le degré de changement des caractéristiques de la population par rapport à la période précédente;

-

le risque de sous-évaluation de la population ou d’exposition aux pertes;

-

le risque d’anomalies résultant d’erreurs ou de fraudes.

Remarque : Dans les situations où il y a au moins un risque d’anomalies significatives propre à une population donnée, l’auditeur choisirait de tester cette population parce qu’elle présente un risque d’anomalies significatives. Il faut également prendre note que lorsque l’auditeur sélectionne des comptes auxiliaires à tester, il doit tenir compte du risque de cumul et peut envisager d’utiliser un seuil quantitatif inférieur (p. ex., le pourcentage du seuil de signification pour les travaux) au moment de prendre les décisions connexes visant à tenir compte du risque de cumul. Enfin, il convient de noter que pour les estimations comptables liées aux comptes auxiliaires à tester, l’auditeur devra mettre en œuvre d’autres procédures d’évaluation des risques et élaborer des réponses appropriées conformément à la section BVG Audit 7070. Ces procédures complémentaires exigées par la norme NCA 540 ne sont pas illustrées aux fins de cet exemple.

Souvent, une façon efficace d’éclairer l’évaluation des facteurs ci-dessus pour une population donnée est de recourir à des analyses d’évaluation des risques conçues de façon appropriée.

Exemple

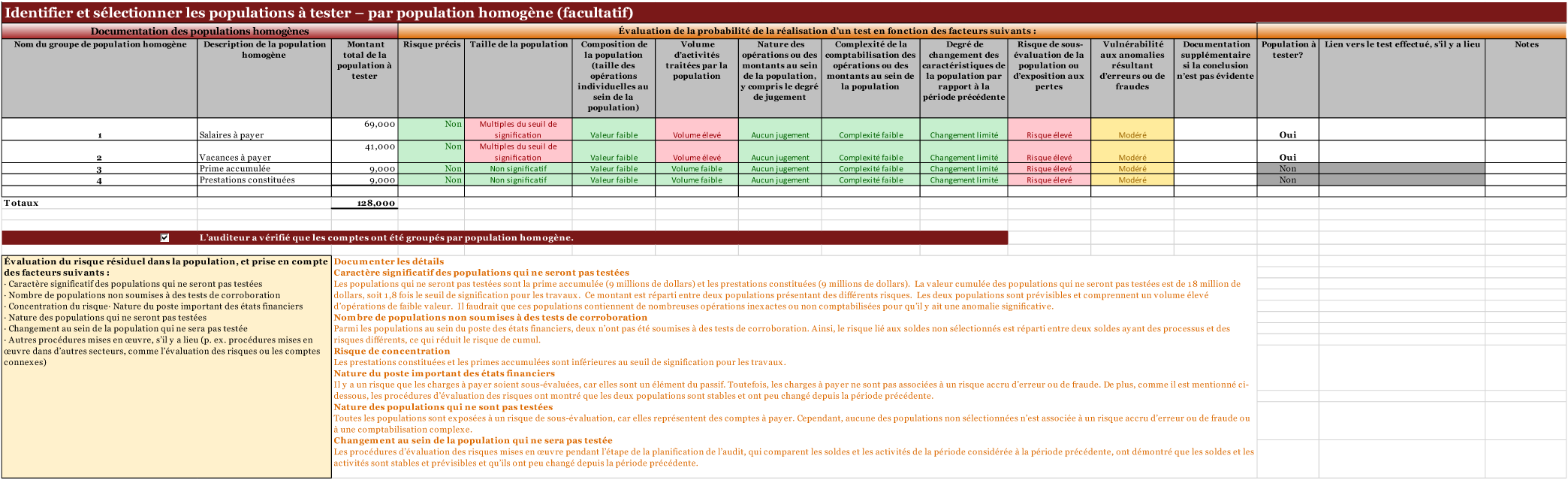

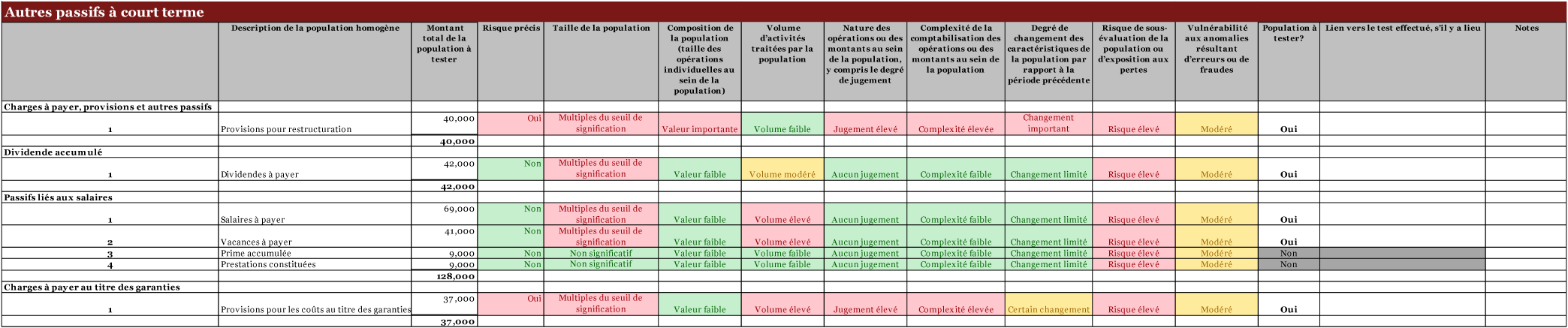

Supposons le même scénario factuel que dans l’exemple ci-dessus, un seuil de signification pour les travaux pertinent de 10 millions de dollars, et un risque précis identifié d’anomalies significatives lié au passif au titre de la garantie en raison du processus unique et de l’incertitude d’estimation associée aux données, au modèle et aux hypothèses qui sous-tendent le passif estimé. Supposons aussi que les risques identifiés par rapport aux autres populations comprises dans les autres postes importants des états financiers testées étaient semblables et qu’aucun autre risque particulier n’a été identifié. L’auditeur a identifié un risque précis quant à l’exactitude de la provision pour restructuration en raison de l’incidence du facteur de risque inhérent de l’incertitude. L’auditeur a tenu compte des facteurs énumérés ci-dessus et a déterminé que les comptes auxiliaires suivants seraient testés (les montants sont en millions de dollars canadiens) :

*Il est à noter que l’exemple est fourni à titre indicatif seulement et ne vise pas à tenir compte de toutes les circonstances particulières de la mission qui pourraient devoir être prises en compte. La documentation de l’auditeur doit tenir compte des circonstances particulières de la mission et expliquer les raisons à l’appui des jugements posés.

Prise en considération du risque résiduel d’anomalies significatives dans les comptes auxiliaires qui ne seront pas testés

Une fois que l’auditeur a sélectionné les comptes auxiliaires à tester, il prend du recul et évalue la suffisance globale des éléments probants qu’il a obtenus relativement aux postes importants des états financiers. Il se peut que certains comptes auxiliaires compris dans des postes importants ne soient pas testés. L’auditeur examine les risques résiduels liés à ces comptes auxiliaires non sélectionnés, de façon individuelle et globale, avant de rendre une décision finale quant aux comptes auxiliaires à tester.

Il n’y a pas de champ d’application minimal requis pour les comptes auxiliaires compris dans un poste important que l’auditeur choisira de tester. L’auditeur n’est pas non plus tenu de réduire la valeur globale des comptes auxiliaires non testés à un niveau inférieur au seuil de signification pour les travaux.

Les facteurs à prendre en considération pour évaluer la suffisance des éléments probants obtenus après la sélection des populations à tester comprennent, sans toutefois s’y limiter, ce qui suit :

Facteur |

Élément à prendre en considération |

|---|---|

| Caractère significatif du cumul des populations qui ne seront pas testées | L’importance des anomalies possibles augmente à mesure que le caractère significatif du cumul des populations non sélectionnées augmente |

| Nombre de populations non soumises à des tests de corroboration | Plus le nombre de populations non sélectionnées est élevé, moins le risque de cumul est élevé, car les montants sont répartis entre différentes populations |

| Concentration du risque | Le degré de jugement nécessaire pour évaluer la suffisance des éléments probants augmente à mesure que la concentration du risque augmente (p. ex. plus le nombre de populations non sélectionnées est élevé, plus il est possible qu’une anomalie significative ne soit pas détectée grâce aux procédures) |

| Nature du poste important des états financiers | Plus le risque associé au poste important est élevé (y compris le risque de sous-évaluation, comme pour les passifs), plus les éléments probants généralement nécessaires doivent être convaincants et plus il est probable que l’auditeur choisisse de tester d’autres populations comprises dans ce poste des états financiers |

| Nature des populations qui ne seront pas testées | Plus le risque associé aux populations qui ne seront pas testées est élevé, plus il sera probablement nécessaire d’effectuer des tests au regard de certaines de ces populations pour obtenir des éléments probants appropriés suffisants pour le poste important des états financiers (remarque : chaque population qui présente au moins un risque précis d’anomalies significatives devrait être testée, car elle présente un risque d’anomalies significatives en soi et serait généralement considérée comme un poste important des états financiers distinct) |

| Changement au sein de la population qui ne sera pas testée | Plus le changement (p. ex. changement de la nature, du volume, de la concentration du risque) au sein de la population est important au cours de la période (y compris les situations où la population est nouvelle), plus il est probable que l’auditeur décide de tester cette population |

De plus, l’auditeur tient compte des résultats d’autres procédures mises en œuvre, car ils peuvent éclairer les décisions qu’il a à prendre relativement à l’étendue, notamment :

-

les procédures d’évaluation des risques, y compris les procédures analytiques;

-

les procédures mises en œuvre à l’égard d’autres postes des états financiers connexes et d’autres populations comprises dans le poste;

-

la nature, le calendrier, l’étendue et les résultats des procédures mises en œuvre par la fonction d’audit interne;

-

les procédures mises en œuvre au cours de l’exercice précédent.

Ces procédures peuvent permettre d’identifier des risques précis d’anomalies significatives, ce qui indique que de telles populations doivent être testées. Par exemple, si plusieurs erreurs ou ajustements d’audit ont été relevés dans le cadre de tests de certains soldes, ou s’il y a eu des constatations pertinentes découlant des procédures d’audit interne, l’auditeur tient compte de l’incidence de cette information sur son évaluation de la nécessité d’effectuer ou non des tests auprès de populations qui, initialement, n’allaient pas être testées.

Documentation

L’auditeur peut utiliser le « Modèle des comptes auxiliaires à auditer » facultatif pour documenter les conclusions relatives à la sélection des populations à tester. Le tableau ci-dessous montre comment l’équipe de mission a utilisé le modèle facultatif pour documenter la conclusion relative aux populations à tester qui sont comprises dans le poste important des états financiers des passifs liés aux salaires, comme il est indiqué dans l’exemple ci-dessus.