Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

2101 Introduction

sept.-2022

Contenu de la présente section

Caractère significatif dans le contexte d'un audit

Détermination d’un seuil de signification lors de la planification de l’audit

Objectifs des NCA

L’objectif de l’auditeur est d’appliquer de manière appropriée le concept de caractère significatif lors de la planification et de la réalisation de l’audit. (NCA 320.8)

Exigences des NCA

Caractère significatif dans le contexte d'un audit

L'auditeur applique le concept de caractère significatif aux fins tant de la planification que de la réalisation de l'audit, aux fins de l'évaluation de l'incidence des anomalies détectées sur l'audit et de l'incidence des anomalies non corrigées, le cas échéant, sur les états financiers, et aux fins de la formation de l'opinion qu'il exprime dans son rapport (NCA 320.5)

Procédures d'évaluation des risques et activités connexes

L'auditeur doit concevoir et mettre en oeuvre des procédures d'évaluation des risques lui permettant d'obtenir des éléments probants qui lui fourniront une base appropriée pour : (NCA 315.13)

a) l'identification et l'évaluation des risques d'anomalies significatives, que celles-ci résultent de fraudes ou d'erreurs, au niveau des états financiers et au niveau des assertions;

Directives des NCA

Procédures d'évaluation des risques et activités connexes

Les risques d'anomalies significatives à identifier et à évaluer comprennent tant ceux résultant de fraudes que ceux résultant d'erreurs, qui sont les uns et les autres couverts dans la présente NCA. Toutefois, l'importance de la fraude est telle que des exigences et des indications supplémentaires sont fournies dans la NCA 240 au sujet des procédures d'évaluation des risques et des activités connexes permettant d'obtenir des informations qui serviront à identifier et à évaluer les risques d'anomalies significatives résultant de fraudes15. D'autres exigences et indications se rapportant à l'identification et à l'évaluation des risques d'anomalies significatives à l'égard de points précis ou de circonstances particulières se trouvent dans les NCA suivantes : (NCA 315.A11)

- la NCA 540.16, pour les estimations comptables;

- la NCA 550, pour les relations et les opérations avec les parties liées;

- la NCA 570.17, pour la continuité de l'exploitation;

- la NCA 600.18, pour les états financiers de groupe.

Directives du BVG

Détermination du seuil de signification

L’auditeur applique le concept de caractère significatif dans la planification et la réalisation d’un audit pour évaluer l’incidence des anomalies détectées sur l’audit et l’incidence des anomalies non corrigées, le cas échéant, sur les états financiers, au moment de former une opinion dans le rapport d’audit. Comme l’indique le paragraphe 6 de la NCA 320, lorsque l’auditeur planifie un audit, il porte des jugements quant aux anomalies qui seront considérées comme significatives. Ces jugements lui serviront de fondement pour :

- déterminer la nature, le calendrier et l’étendue des procédures d’évaluation des risques;

- identifier et évaluer les risques d’anomalies significatives;

- déterminer la nature, le calendrier et l’étendue des procédures d’audit complémentaires.

Le risque d’audit et le caractère significatif influent sur l’application de la méthodologie d’audit et doivent être regroupés lorsque l’auditeur doit déterminer la nature, le calendrier et l’étendue des procédures d’audit et évaluer les résultats de ces procédures.

Pourquoi cela est-il important?

Seuil de significationL’audit a pour but d’augmenter le niveau de confiance que les états financiers inspirent aux utilisateurs visés. Pour que ce but soit atteint, l’auditeur exprime une opinion indiquant si les états financiers, pris dans leur ensemble, ont été préparés, dans tous leurs aspects significatifs, conformément au référentiel d’information financière applicable. L’auditeur doit donc déterminer le seuil de signification afin de planifier et de réaliser un audit qui fournit une base raisonnable sur laquelle fonder son opinion, ce qui l’aide notamment à concevoir et à mettre en œuvre des tests à l’égard des domaines qu’il évalue être exposés à un risque raisonnablement possible d’anomalies significatives afin d’obtenir des éléments probants suffisants et appropriés attestant de la réduction du risque à un niveau raisonnablement bas. Pour déterminer un seuil de signification, il faut tenir compte de la façon dont les anomalies peuvent influencer les décisions économiques que les utilisateurs visés peuvent prendre en fonction des états financiers pris dans leur ensemble. Compréhension des procédures requises par d’autres NCALes exigences d’évaluation des risques incluses dans les NCA autres que la NCA 315 aident l’auditeur à mettre en œuvre des procédures d’évaluation des risques ciblées dans les domaines où les risques d’anomalies significatives sont plus susceptibles de se produire. |

Mise en œuvre de procédures portant sur l’acquisition d’une compréhension requises par des NCA autres que la NCA 315

La NCA 315 fournit le cadre général sur lequel l’auditeur s’appuie pour identifier et évaluer les risques d’anomalies significatives, y compris celles résultant de fraudes ou d’erreurs. Toutefois, plusieurs autres NCA fournissent des exigences et des conseils supplémentaires sur l’identification et l’évaluation des risques d’anomalies significatives découlant de questions ou de circonstances particulières, notamment la NCA 240, qui traite des considérations propres aux risques d’anomalies significatives résultant d’une fraude.

Les sections BVG Audit suivantes contiennent des directives sur les exigences des NCA autres que la NCA 315 concernant l’identification et l’évaluation des risques d’anomalies significatives :

| NCA 240 – Responsabilités de l'auditeur concernant les fraudes lors d'un audit d'états financiers | BVG Audit 5501 Réalisation d’une évaluation du risque de fraude |

| NCA 250 – Prise en compte des textes légaux et réglementaires dans un audit d'états financiers | BVG Audit 7511 Prise en considération des textes légaux et réglementaires |

| NCA 402 – Facteurs à considérer pour l'audit d'entités faisant appel à une société de services | BVG Audit 6041 Sociétés de services |

| NCA 501 – Éléments probants — considérations particulières concernant certains points | BVG Audit 7540 Procès et litiges BVG Audit 7550 Informations sectorielles |

| NCA 510 – Audit initial — soldes d'ouverture | BVG Audit 3050 Audit initial |

| NCA 540 – Audit des estimations comptables et des informations y afférentes | BVG Audit 7070 Audit des estimations comptables et des informations y afférentes |

| NCA 550 – Parties liées | BVG Audit 7530 Parties liées |

| NCA 570 – Continuité de l’exploitation | BVG Audit 7520 Conclusion concernant la capacité de l’entité à poursuivre son exploitation |

| NCA 600 – Audits d'états financiers de groupe (y compris l'utilisation des travaux des auditeurs des composantes) — considérations particulières | BVG Audit 2300 Considérations relatives aux audits de groupe |

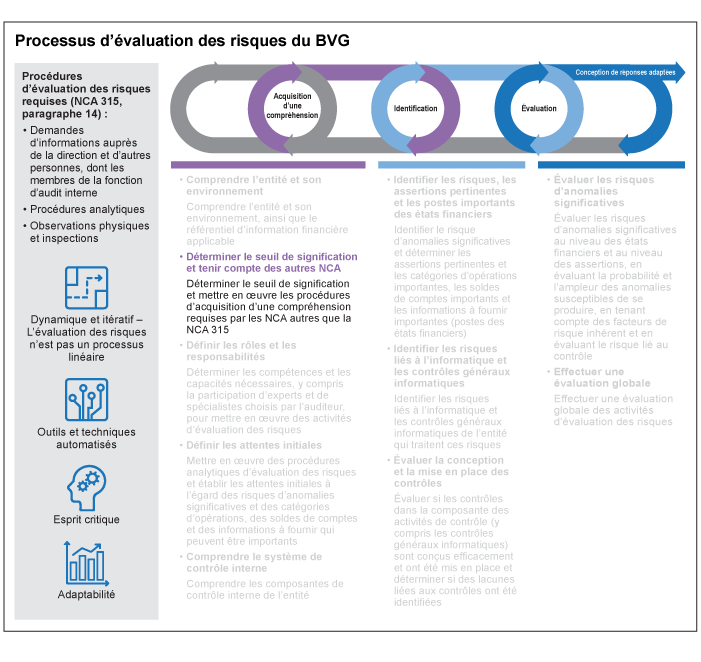

Processus d’évaluation des risques du BVG

Dans le cadre de cette section, on examine plus en détail l’élément relatif à la détermination du seuil de signification et à la prise en compte des autres NCA du processus d’évaluation des risques du BVG illustré ci‑dessous.

Directives des NCA

L’auditeur qui réalise un audit d’états financiers a pour objectifs généraux : d’obtenir l’assurance raisonnable que les états financiers pris dans leur ensemble ne comportent pas d’anomalies significatives, que celles-ci résultent soit de fraudes ou d’erreurs, et, en conséquence, de pouvoir exprimer une opinion indiquant si les états financiers ont été préparés, dans tous leurs aspects significatifs, conformément au référentiel d’information financière applicable; de délivrer un rapport sur les états financiers, et de procéder aux communications exigées par les NCA, en fonction de ses constatations. L’auditeur obtient cette assurance raisonnable en recueillant des éléments probants suffisants et appropriés pour ramener le risque d’audit à un niveau suffisamment faible. Le risque d’audit s’entend du risque que l’auditeur exprime une opinion inappropriée sur des états financiers comportant des anomalies significatives. Il est fonction des risques d’anomalies significatives et du risque de non-détection. Le caractère significatif et le risque d’audit sont pris en considération tout au long de l’audit, en particulier : (NCA 320.A1)

a) lors de l’identification et de l’évaluation des risques d’anomalies significatives;

b) lors de la détermination de la nature, du calendrier et de l’étendue des procédures d’audit complémentaires;

c) lors de l’évaluation de l’incidence des anomalies non corrigées, le cas échéant, sur les états financiers et de la formation de l’opinion que l’auditeur exprime dans son rapport.

L’identification et l’évaluation des risques d’anomalies significatives nécessitent l’exercice du jugement professionnel aux fins de l’identification des catégories d’opérations, des soldes de comptes et des informations à fournir, y compris les informations qualitatives, concernant lesquels les anomalies pourraient être significatives (en général, les anomalies sont considérées comme significatives s’il est raisonnable de s’attendre à ce qu’elles puissent influencer les décisions économiques que les utilisateurs des états financiers prennent en se fondant sur les états financiers pris dans leur ensemble). Pour déterminer si les anomalies dans les informations qualitatives pourraient être significatives, l’auditeur peut relever des facteurs pertinents tels que : (NCA 320.A2)

- la situation de l’entité au cours de la période (par exemple, l’entité peut avoir été partie à un important regroupement d’entreprises au cours de la période);

- le référentiel d’information financière applicable, y compris les modifications qui y sont apportées (par exemple, une nouvelle norme d’information financière peut exiger de nouvelles informations qualitatives qui sont importantes pour l’entité);

- les informations qualitatives qui sont importantes pour les utilisateurs des états financiers en raison de la nature de l’entité (par exemple, les informations relatives au risque de liquidité peuvent être importantes pour les utilisateurs des états financiers d’une institution financière).

Directives du BVG

Pour évaluer les risques d’anomalies significatives et y répondre, l’auditeur doit examiner le caractère significatif des éléments suivants :

- les états financiers pris dans leur ensemble (BVG Audit 2102);

- la planification pour déterminer les catégories d’opérations, les soldes de comptes ou les informations à fournir à sélectionner aux fins d’examen (BVG Audit 2103);

- certaines catégories d’opérations, certains soldes de comptes ou certaines informations à fournir (BVG Audit 2104);

- l’évaluation de l’incidence des anomalies (BVG Audit 2105).

Le risque d’anomalies significatives au niveau des états financiers pris dans leur ensemble s’entend du risque que les états financiers pris dans leur ensemble comportent de manière généralisée des anomalies significatives, susceptibles d’affecter nombre de catégories d’opérations, de soldes de comptes, d’informations à fournir et les assertions sous-jacentes. Ce risque est souvent lié à l’environnement de contrôle de l’entité (quoiqu’il puisse aussi découler d’autres facteurs, tels que le déclin de l’économie) et n’est pas nécessairement associé à une assertion précise au niveau de la catégorie des opérations, des soldes de comptes ou des informations à fournir. Ce risque global représente plutôt des conditions qui augmentent la probabilité que diverses assertions comportent des anomalies significatives, par exemple en raison du contournement des contrôles par la direction. Les risques au niveau des états financiers peuvent être particulièrement pertinents lorsque l’auditeur analyse le risque d’anomalies significatives résultant de fraudes.

Directives du BVG

Comme l’indique dans NCA 320.6, le seuil de signification est déterminé au moment d’établir la stratégie globale de l’audit. Les membres de l’équipe de mission en discutent en même temps qu’ils abordent l’approche des travaux d’audit. C’est un sujet qui doit être inscrit à l’ordre du jour de la réunion de planification de l’équipe (BVG Audit 4010).

Si le seuil de signification est trop élevé, les procédures d’audit pourraient ne pas permettre de déceler une anomalie que les utilisateurs visés par les états financiers considéreraient comme significative. S’il est trop faible, l’équipe de mission pourrait avoir tendance à effectuer plus de travaux d’audit qu’il n’en faut. Par conséquent, il est essentiel d’établir une entente dès le départ en tant qu’équipe, avec la participation du responsable de mission, pour faciliter la communication des points de vue sur l’entité et de son secteur d’activité, et pour déterminer le seuil de signification.

Se reporter à la section BVG Audit 2333 pour connaître les particularités du seuil de signification dans le contexte des entités à établissements multiples, y compris le seuil de signification pour un audit de groupe.

Exigences des NCA

L’auditeur doit communiquer aux responsables de la gouvernance les grandes lignes de l’étendue et du calendrier prévus des travaux d’audit, en précisant les risques importants qu’il a identifiés. (NCA 260.15)

Directives des NCA

Les questions communiquées peuvent notamment porter sur : l’application du concept de caractère significatif dans le contexte d’un audit. (NCA 260.A13)

Directives du BVG

Dans ses communications, l’auditeur peut expliquer comment la notion de caractère significatif est appliquée dans le contexte de l’audit et, si le responsable de la mission le juge approprié, il peut donner : une indication de la fourchette des valeurs quantitatives à l’intérieur de laquelle le seuil de signification pourrait se situer; l’incidence générale sur le seuil de signification pour les travaux; et le seuil de report au Sommaire des anomalies non corrigées (SANC). Cependant, l’auditeur doit indiquer clairement que des facteurs qualitatifs pourraient influencer l’évaluation du caractère significatif ou non des anomalies découvertes en cours d’audit.

Il faut éviter que la communication ne vienne compromettre l’audit, par exemple, en rendant les procédures d’audit trop prévisibles. Par conséquent, les questions communiquées par l’auditeur, y compris leur degré de précision, seront fonction du client, des circonstances de l’audit et des relations avec le client ainsi qu’avec le comité d’audit. Se reporter à la section BVG Audit 2210 pour obtenir des directives sur la communication de la stratégie d’audit.

Si l’auditeur a communiqué son évaluation du caractère significatif au client mais que son approche à cet égard change de manière importante en cours d’audit, il pourrait y avoir lieu d’en informer le client.