Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

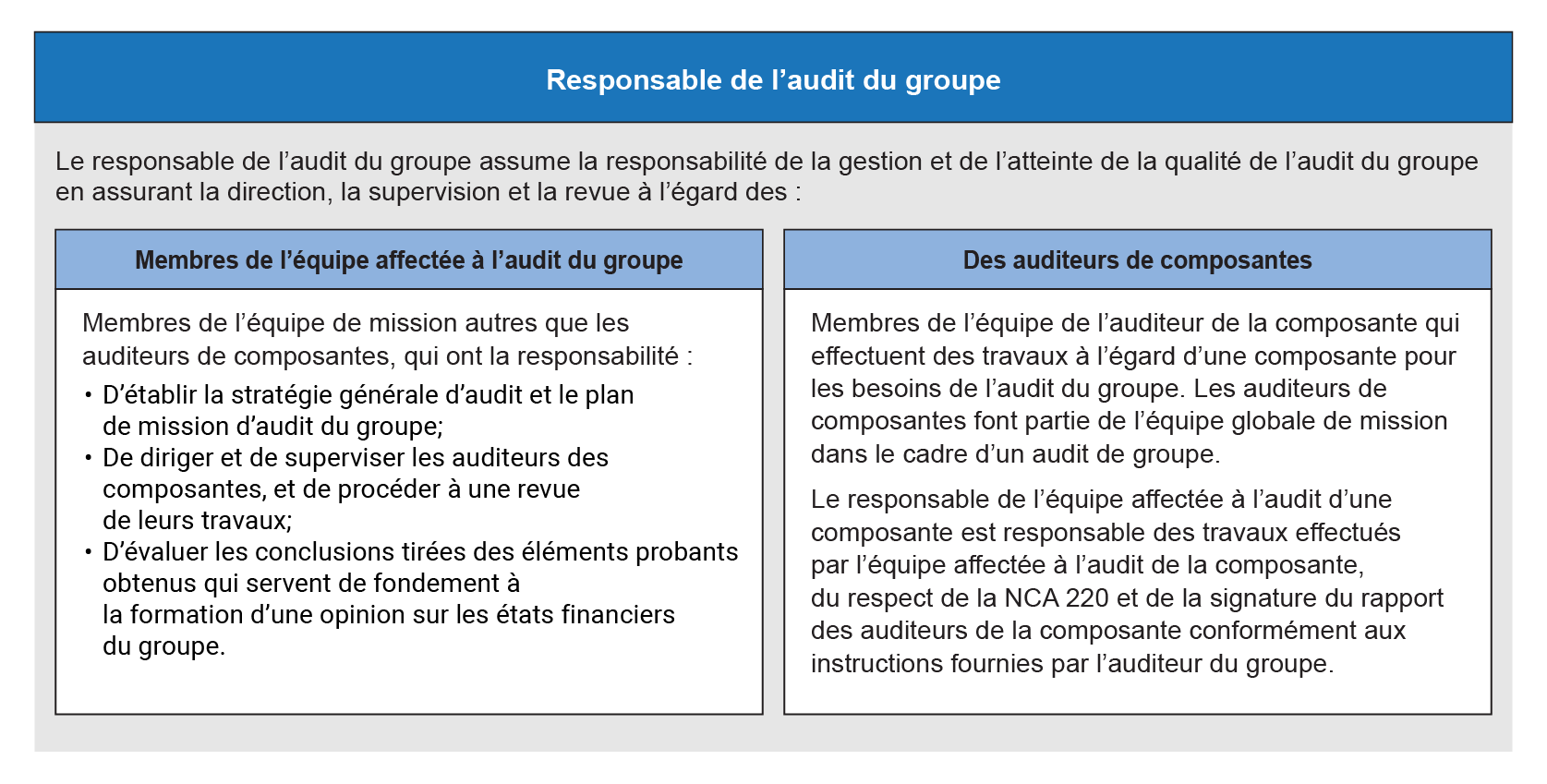

2312 Responsabilités du responsable de l’audit du groupe

déc.-2023

Contenu de la présente section

Gestion et atteinte de la qualité de l’audit du groupe

Revue de la stratégie globale et du plan d’audit de groupe par le responsable de la mission

Exigences des NCA

L’associé responsable de la mission doit assumer la responsabilité globale de la gestion et de l’atteinte de la qualité de la mission d’audit, notamment en ce qui concerne la mise en place, pour les besoins de la mission, d’un environnement qui met en valeur la culture du cabinet et le comportement attendu des membres de l’équipe de mission. Ce faisant, l’associé responsable de la mission doit s’assurer que sa participation est suffisante et appropriée tout au long de la mission d’audit afin d’être en mesure d’établir si les jugements importants portés, et les conclusions tirées, conviennent à la nature et aux circonstances de la mission. (NCA 220.13)

Pour mettre en place l’environnement décrit au paragraphe 13, l’associé responsable de la mission doit assumer la responsabilité de la prise de mesures claires, cohérentes et efficaces qui reflètent l’engagement qualité du cabinet, et définir et communiquer le comportement attendu des membres de l’équipe de mission, notamment en soulignant : (NCA 220.14)

a) la responsabilité de tous les membres de l’équipe de mission de contribuer à la gestion et à l’atteinte de la qualité au niveau de la mission;

b) l’importance de l’éthique, des valeurs et des attitudes professionnelles auprès des membres de l’équipe de mission;

c) l’importance des communications ouvertes et rigoureuses au sein de l’équipe de mission, et en s’assurant que les membres de l’équipe aient la possibilité de soulever des préoccupations sans crainte de représailles;

d) l’importance de l’exercice de l’esprit critique par chacun des membres de l’équipe de mission tout au long de la mission d’audit.

S’il confie la conception et la mise en œuvre de procédures, l’exécution de tâches ou la prise de mesures relatives à une exigence de la présente NCA à d’autres membres de l’équipe de mission pour l’aider à se conformer aux exigences de la présente NCA, l’associé responsable de la mission doit néanmoins assumer la responsabilité globale de la gestion et de l’atteinte de la qualité de la mission d’audit, et ce, en assurant la direction et la supervision de ces membres de l’équipe de mission, ainsi que la revue de leurs travaux. (NCA 220.15)

L’associé responsable de l’audit du groupe a la responsabilité de diriger, superviser et réaliser l’audit du groupe conformément aux normes professionnelles et aux exigences légales et réglementaires applicables, et de s’assurer du caractère approprié du rapport d’audit délivré, compte tenu des circonstances. Par conséquent, le rapport d’audit sur les états financiers du groupe ne doit pas, sauf obligation légale ou réglementaire, faire mention de l’auditeur d’une composante. Si une telle mention est exigée par les textes légaux ou réglementaires, le rapport de l’auditeur doit indiquer que la mention n’atténue en rien la responsabilité de l’associé responsable de l’audit du groupe ou de son cabinet pour ce qui concerne l’opinion sur les états financiers du groupe. (NCA 600.11)

Directives des NCA

La nature et l’étendue des mesures prises par l’associé responsable de la mission pour promouvoir l’engagement qualité du cabinet peuvent être fonction de divers facteurs, notamment la taille, la structure, la dispersion géographique et la complexité du cabinet et de l’équipe de mission, ainsi que la nature et les circonstances de la mission d’audit. Il peut être suffisant, dans le cas de petites équipes de mission, d’interagir directement avec les membres et de donner l’exemple pour obtenir l’adhésion des membres à la culture souhaitée, tandis que des communications à caractère plus officiel peuvent être nécessaires dans les grandes équipes de mission dont les membres sont dispersés sur le plan géographique. (NCA 220.A30)

Directives du BVG

Responsabilités de l’auditeur du groupe

Dans le cadre d’un audit de groupe, le responsable de l’audit du groupe est « l’associé responsable de la mission » décrit à l’alinéa C12(a) de la NCA 220 aux fins du rapport d’audit du groupe, et, par conséquent, assume la responsabilité globale de la gestion et de l’atteinte de la qualité de la mission d’audit de groupe en dirigeant et en supervisant les membres de l’équipe de mission et les auditeurs de la composante, et en effectuant la revue de leurs travaux. La participation du responsable de l’audit du groupe aux travaux des membres de l’équipe affectée à l’audit du groupe et des auditeurs de la composante doit avoir été suffisante tout au long de la mission d’audit du groupe de sorte qu’il soit en mesure d’établir que les jugements importants portés et les conclusions tirées conviennent à la nature et aux circonstances de la mission, comme l’exige le paragraphe 40 de la NCA 220.

Le responsable de l’audit du groupe se conforme aux exigences de la section BVG Audit 3062 en ce qui a trait à l’audit global du groupe, en les adaptant selon les circonstances. Le responsable de l’audit du groupe atteste de sa participation suffisante et appropriée tout au long de l’audit notamment en :

-

Communiquant des instructions aux auditeurs des composantes et en effectuant la revue de l’accusé de réception obtenu de ces derniers. Une communication claire et opportune entre l’équipe de mission de groupe et les auditeurs des composantes au sujet de leurs responsabilités respectives, ainsi que les directives claires données à ces derniers sur la nature, le calendrier et l’étendue des travaux à effectuer et sur les questions devant être communiquées à l’équipe affectée à l’audit du groupe, contribuent à établir les fondements d’une communication bidirectionnelle efficace. Pour obtenir de plus amples renseignements à ce sujet, consulter la section BVG Audit 2340;

-

Participant aux réunions de planification de l’équipe. Bien que les réunions de planification de l’équipe aient lieu pendant l’étape de la planification de la mission, bon nombre d’activités de planification la précèdent. C’est au cours de ces réunions que le responsable de l’audit de groupe, le gestionnaire de l’équipe et le responsable et le gestionnaire de l’équipe affectée à l’audit de la composante transmettent leurs plans aux autres membres de l’équipe affectée à l’audit du groupe et aux auditeurs de la composante pour qu’ils en acquièrent une compréhension, fassent part de leurs commentaires, en discutent et confirment leur accord. Pour obtenir de plus amples renseignements à ce sujet, consulter la section BVG Audit 2330.

-

Participant aux discussions d’équipe et aux réunions d’étape tout au long de la mission d’audit du groupe. Les réunions d’étape facilitent la direction et la supervision des membres de l’équipe affectée à l’audit du groupe et des auditeurs des composantes par le responsable de l’audit de groupe, le gestionnaire d’équipe et les membres plus expérimentés de l’équipe et fournissent une partie de la preuve que le responsable de l’audit du groupe a satisfait à l’exigence du paragraphe 30 de la NCA 220. Cela permet également au responsable de l’audit du groupe de participer à l’audit du groupe afin de gérer et d’atteindre la qualité de l’audit. Pour obtenir de plus amples renseignements à ce sujet, consulter la section BVG Audit 2342.

-

Rendant visite aux auditeurs des composantes (consulter la section BVG Audit 2340.1).

-

Effectuer la revue des travaux effectués par les auditeurs de la composante, à distance ou sur place, dans le cadre d’une visite effectuée au bureau des auditeurs de la composante (consulter la section BVG Audit 2361).

La nature, le calendrier et l’étendue de la direction et de la supervision des auditeurs de la composante et de la revue de leurs travaux peuvent être adaptés en fonction de la nature et des circonstances de la mission, notamment :

-

Les risques évalués d’anomalies significatives (par exemple, si l’équipe affectée à l’audit du groupe a cerné un risque important pour ce qui est des travaux de l’auditeur de la composante, l’équipe affectée à l’audit du groupe peut axer davantage la direction et la supervision des travaux de l’auditeur de la composante sur le sujet posant un tel risque et peuvent être moins étendues pour d’autres domaines).

-

La compétence et les capacités des auditeurs de la composante effectuant les travaux d’audit (p. ex., si l’équipe affectée à l’audit du groupe n’a jamais travaillé avec l’auditeur de la composante, l’équipe affectée à l’audit du groupe peut vouloir communiquer des instructions plus détaillées, augmenter la fréquence de leurs discussions ou de leurs interactions, ou affecter des personnes plus expérimentées à sa supervision au fur et à mesure que les travaux avancent).

-

L’endroit où se trouvent les membres de l’équipe de mission, y compris la mesure dans laquelle les membres de l’équipe travaillent dans des endroits différents.

-

L’accès à la documentation d’audit de l’auditeur de la composante (p. ex., lorsque la loi ou les règlements empêchent le transfert hors province ou territoire des documents d’audit de l’auditeur de la composante; les membres de l’équipe affectée à l’audit du groupe peuvent examiner les documents d’audit au bureau de l’auditeur de la composante ou à distance, au moyen de la technologie) (consulter la section BVG Audit 2321).

Responsabilités de l’auditeur de la composante

Le responsable de l’audit de la composante est considéré comme « l’associé responsable de la mission » décrit à l’alinéa C12(a) de la NCA 220 aux fins des travaux effectués par l’équipe affectée à l’audit de la composante. Par conséquent, il est responsable de la gestion et de l’atteinte de la qualité des travaux réalisés par les membres de l’équipe affectée à l’audit de la composante en effectuant la direction, supervision et revue de leurs travaux. Le responsable de l’audit de la composante suit BVG Audit 3062 car la section concerne le travail effectué par l’équipe chargée de l’engagement des composants.

Exigences des NCA

L’associé responsable de l’audit du groupe doit revoir cette stratégie générale et ce plan de mission. (NCA 600.16)

L’auditeur doit élaborer un plan de mission, lequel doit comporter une description : (NCA 300.9)

a) de la nature, du calendrier et de l’étendue de la direction et de la supervision prévues des membres de l’équipe de mission, ainsi que de la revue de leurs travaux;

b) de la nature, du calendrier et de l’étendue des procédures d’évaluation des risques qu’il prévoit de mettre en oeuvre, conformément à la NCA 315;

c) de la nature, du calendrier et de l’étendue des procédures d’audit complémentaires qu’il prévoit de mettre en oeuvre au niveau des assertions, conformément à la NCA 330;

d) des autres procédures d’audit qu’il prévoit de mettre en oeuvre et qui sont requises pour que la mission soit réalisée en conformité avec les NCA

L’associé responsable de la mission doit déterminer que, en ce qui concerne leur nature, leur calendrier et leur étendue, la direction, la supervision et la revue sont planifiées et exercées ou réalisées conformément aux politiques ou aux procédures du cabinet, aux normes professionnelles et aux exigences légales et réglementaires applicables. (NCA 220.30(a))

Directives des NCA

La revue de la stratégie générale et du plan de mission d’audit du groupe par l’associé responsable de l’audit du groupe est un élément important dans l’exercice de sa responsabilité de direction des travaux de cet audit. (NCA 600.A22)

Directives du BVG

La procédure d’approbation de la planification exige que le gestionnaire d’équipe et le responsable de la mission confirment que la stratégie d’audit globale et le plan d’audit détaillé (y compris les facteurs à prendre en considération pour l’audit du groupe, le cas échéant) sont adaptés aux risques évalués d’anomalies significatives. Pour ce qui est d’un audit de groupe, cela signifie que l’équipe affectée à l’audit du groupe a :

-

exécuté les procédures d’évaluation des risques appropriées au niveau du groupe et cerné les risques importants ou élevés;

-

déterminé les seuils de signification appropriés à appliquer par l’équipe affectée à l’audit du groupe et les auditeurs de la composante;

-

déterminé la stratégie de test à adopter en ce qui a trait aux postes des états financiers importants et non importants, mais significatifs;

-

déterminé le type de travaux à effectuer sur l’information financière de composantes;

-

déterminé, pour les risques importants et élevés, la réponse d’audit prévue pour gérer ces risques et communiquer cette information (ou prévoir communiquer cette information) aux auditeurs de la composante.

-

Communiqué aux auditeurs de la composante leurs responsabilités d’effectuer leurs travaux conformément aux NCA ou à d’autres normes NAGR (le cas échéant).

-

Déterminé que la nature, le calendrier et l’étendue de la direction et de la supervision offertes aux auditeurs des composante et la revue de leurs travaux ont été planifiés. La NCA 220 exige que le responsable de la mission détermine que la nature, le calendrier et l’étendue de la direction et de la supervision offertes aux membres de l’équipe de mission et la revue de leurs travaux ont été planifiés de façon appropriée. De plus, le NCA 300 exige que notre plan d’audit comprenne une description de la direction et de la supervision prévues des membres de l’équipe de mission, ainsi que de la revue de leurs travaux.

-

Communiqué les informations pertinentes aux auditeurs de la composante (par exemple, par l’entremise de la lettre d’instructions à utiliser pour les audits de groupe).

La preuve de la revue de la stratégie globale d’audit du groupe par le responsable de la mission peut être attestée de différentes façons, notamment par :

-

La revue, par le responsable de l’audit du groupe, de la lettre d’instructions interne qui communiquait des renseignements sur la stratégie globale d’audit du groupe et le plan d’audit aux auditeurs de la composante;

-

des discussions, supportées par de la documentation appropriée, tenues lors de réunions (p. ex., des réunions de planification) auxquelles prennent part les membres de l’équipe affectée à l’audit du groupe et les auditeurs de la composante.

-

Le responsable de l’audit du groupe effectue la revue de la documentation de l’équipe affectée à l’audit du groupe ayant trait à la stratégie et au plan d’audit.