Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

7044 Sondages en audit

sept.-2022

Contenu de la présente section

Sondages statistique et non statistique

Limites de l’utilisation du sondage en audit

Méthode en deux étapes pour tester les produits

Aperçu

La présente section traite des questions suivantes :

- l’objectif du sondage en audit;

- les limites de l’utilisation du sondage en audit;

- l’utilisation du sondage statistique et du sondage non statistique.

Objectifs des NCA

L’objectif de l’auditeur qui a recours au sondage est de disposer d’une base raisonnable pour tirer des conclusions sur la population à partir de laquelle l’échantillon est sélectionné. (NCA 530.4)

Exigences des NCA

Dans les NCA, on entend par : (NCA 530.5)

-

a) «sondage en audit» (ou «sondage»), la mise en oeuvre de procédures d’audit sur moins de 100 % des éléments d’une population pertinente pour l’audit, d’une manière telle que toutes les unités d’échantillonnage aient une chance d’être sélectionnées et dans le but de fournir à l’auditeur une base raisonnable pour tirer des conclusions sur l’ensemble de la population;

-

b) «population», l’ensemble des données à partir desquelles l’auditeur sélectionne un échantillon et sur lesquelles il souhaite tirer des conclusions;

-

c) «risque d’échantillonnage», le risque que la conclusion à laquelle aboutit l’auditeur sur la base d’un échantillon puisse être différente de celle à laquelle il serait parvenu si l’ensemble de la population avait été soumis à la même procédure d’audit. Le risque d’échantillonnage peut entraîner deux types de conclusions erronées :

- i) dans le cas d’un test des contrôles, la conclusion que les contrôles sont plus efficaces qu’ils ne le sont en réalité, ou, dans le cas d’un test de détail, la conclusion qu’il n’existe pas d’anomalie significative alors qu’en réalité, il en existe. L’auditeur se soucie avant tout de ce type de conclusion erronée, parce qu’elle a une incidence sur l’efficacité de l’audit et qu’elle est plus susceptible de conduire à une opinion d’audit inappropriée,

- ii) dans le cas d’un test des contrôles, la conclusion que les contrôles sont moins efficaces qu’ils ne le sont en réalité, ou, dans le cas d’un test de détail, la conclusion qu’une anomalie significative existe alors qu’en réalité, il n’en existe pas. Ce type de conclusion erronée a une incidence sur l’efficience de l’audit, car elle conduit généralement à des travaux supplémentaires qui ne feront qu’établir l’inexactitude des conclusions initiales;

-

d) «risque non lié à l’échantillonnage», le risque que l’auditeur parvienne à une conclusion erronée pour quelque raison qui n’est pas liée au risque d’échantillonnage; (Réf. : par. A1)

-

e) «exception», une anomalie ou un écart manifestement non représentatif d’anomalies ou d’écarts affectant la population;

-

f) «unité d’échantillonnage», chacun des différents éléments constituant une population; (Réf. : par. A2)

-

g) «sondage statistique», une méthode de sondage possédant les deux caractéristiques suivantes :

- i) sélection aléatoire des unités formant l’échantillon,

- ii) utilisation de la théorie des probabilités pour évaluer les résultats du sondage, y compris la mesure du risque d’échantillonnage.

-

Une méthode de sondage qui ne réunit pas les caractéristiques i) et ii) est considérée comme une méthode de sondage non statistique;

-

h) «stratification», la division d’une population en sous‑populations, chacune d’elles regroupant des unités d’échantillonnage ayant des caractéristiques similaires (souvent en termes de valeur monétaire);

-

i) «anomalie acceptable», une valeur monétaire fixée comme référence par l’auditeur, qui cherche à obtenir un niveau d’assurance approprié que la valeur des anomalies affectant réellement la population n’excède pas cette valeur de référence; (Réf. : par. A3)

-

j) « taux d'écart acceptable », un taux d'écart par rapport aux procédures de contrôle interne prescrites, fixé comme référence par l’auditeur, qui cherche à obtenir un niveau d’assurance approprié que le taux d’écart affectant réellement la population n’excède pas ce taux de référence.

Relations avec les autres NCA

Directives des NCA

La présente NCA complète la NCA 500, qui traite de la responsabilité qui incombe à l’auditeur de concevoir et de mettre en œuvre des procédures d’audit lui permettant d’obtenir des éléments probants suffisants et appropriés pour être en mesure de tirer des conclusions raisonnables sur lesquelles fonder son opinion. La NCA 500 fournit des indications sur les modes de sélection d’éléments à des fins de tests auxquels l’auditeur peut avoir recours, le sondage en audit constituant l’un de ces modes. (NCA 530.2)

(Se reporter à la section BVG Audit 7041 pour plus d’informations sur les types de tests de détail)

Sondages statistique et non statistique

Directives des NCA

La décision d’utiliser une méthode de sondage statistique ou non statistique relève du jugement de l’auditeur; cependant, la taille de l’échantillon n’est pas un critère valable pour l’adoption d’une méthode statistique ou d’une méthode non statistique. (NCA 530.A9)

Directives du BVG

La NCA 530 reconnaît les deux méthodes de sondage en audit : la méthode statistique et la méthode non statistique. L’exercice du jugement professionnel est donc requis pour déterminer quelle méthode est appropriée pour une mission.

Les principaux avantages du sondage statistique se situent au niveau de la taille de l’échantillon, qui est établie de manière statistique, et d’une évaluation statistique du risque d’échantillonnage. Cependant, les avantages du sondage statistique ne surpassent pas nécessairement les principaux inconvénients de cette méthode, qui demande des techniques formelles pour déterminer la taille de l’échantillon, choisir l’échantillon et évaluer les résultats. En conséquence, la méthode privilégiée dépendra des circonstances particulières à chaque audit et exige le recours au jugement professionnel.

Le choix d’une méthode de sondage, statistique ou non statistique, n’influence pas directement les décisions touchant les procédures d’audit à mettre en œuvre, le caractère approprié des éléments probants obtenus à l’égard des éléments individuels de l’échantillon, ou les mesures pouvant être prises compte tenu de la nature et de la cause des anomalies particulières.

Les principes, les procédures et les questions sous‑jacentes se rapportant à la planification et à l’exécution d’un sondage en audit sont similaires pour les deux méthodes, statistique et non statistique. Ainsi, bien que les procédures et les méthodes utilisées dans le sondage non statistique soient moins formelles, elles sont néanmoins rigoureuses. En règle générale, le recours à un sondage non statistique produira une taille d’échantillon comparable à celle d’un échantillon résultant d’un sondage statistique conçu de manière efficace et efficiente, compte tenu de l’utilisation de paramètres d’échantillonnage identiques. Les directives relatives au sondage en audit contenues dans la section BVG Audit 7044.1, bien qu’orientées vers la réalisation de sondages non statistiques, se fondent sur la théorie statistique et sont conçues pour fournir les informations nécessaires pour déterminer la taille des échantillons ainsi que les techniques de sélection appropriées, et permettent de faire des extrapolations et des évaluations adéquates des résultats obtenus d’un sondage non statistique.

Dans les missions où l’on juge que le sondage statistique est la méthode privilégiée, il faut envisager de consulter le spécialiste interne en recherche et analyse quantitative du BVG. Pour de plus amples directives sur le sondage statistique, se reporter à la section BVG Audit 7044.2.

Limites de l’utilisation du sondage en audit

Directives du BVG

En raison du risque d’échantillonnage et du fait que les éléments testés dans un sondage en audit sont sélectionnés essentiellement de manière aléatoire, empirique ou systématique, il faut examiner d’abord le recours au test ciblé. Le sondage en audit sera généralement appliqué aux populations composées d’un grand nombre d’éléments homogènes, où il est plus efficace que le test ciblé en fonction de la couverture (p. ex. couverture demandant de tester un grand nombre d’éléments), ou lorsque la nature de la population fait qu’il n’y a pas assez de bonnes « cibles » qui permettent d’appliquer le test ciblé fondé sur le risque (p. ex. un grand nombre d’éléments homogènes présentant peu ou pas d’éléments à risque particulièrement plus élevé ou des éléments inhabituels).

Lorsque le sondage en audit est utilisé, la première préoccupation de l’auditeur est la surévaluation. Toutefois, ce sondage peut être une technique efficace pour tester les éléments non comptabilisés lorsque le plan prévoit, pour détecter ces types d’anomalie, une sélection à partir d’une source qui fournira les éléments probants appropriés quant à savoir s’il y a ou non une sous‑évaluation. Par exemple, lorsque le test vise la détection de sous‑évaluations dans les comptes fournisseurs, la population n’est pas constituée de la liste des comptes fournisseurs, mais plutôt des décaissements subséquents, des factures non payées, des états de compte des fournisseurs, des rapports de réceptions non rapprochées ou d’autres éléments appropriés. Par ailleurs, le sondage n’est pas approprié lorsque la population est composée d’éléments hétérogènes. Prenons l’exemple d’une entité du domaine du développement de logiciels qui conclut des contrats à long terme pour le développement de solutions personnalisées. Dans le cas où les conditions des contrats de développement n’ont pas été uniformisées, il ne serait alors pas approprié de recourir au sondage en audit pour tester les coûts et les revenus associés à ces contrats.

Le sondage est un outil conçu principalement pour obtenir des éléments probants suffisants et appropriés à l’appui de l’assertion selon laquelle l’échantillon est une image fidèle de la population échantillonnée. Ce type de sondage ne convient pas aux populations dont le taux d’erreur est élevé ni pour estimer des anomalies en vue de corriger un compte comportant une anomalie significative. À ce titre, le sondage ne serait généralement pas utilisé lorsque l’anomalie estimée est supérieure à 5 % de la population de l’échantillon ou à 70 % de l’anomalie acceptable. Il faut examiner la stratégie appropriée avant de recourir, par défaut, au sondage. Lorsque le sondage n’est pas considéré pratique en raison de la très grande taille de l’échantillon, il faut examiner la possibilité d’obtenir les éléments probants au moyen d’autres procédures, s’il y a lieu (p. ex. test des contrôles, analyse de corroboration ou test ciblé). Dans certains cas, grâce à une augmentation (par la quantité ou la qualité) des éléments probants au moyen d’autres procédures, le sondage peut devenir plus réaliste, car le niveau souhaité d’éléments probants provenant du sondage peut être réduit. De plus, à la suite de tests ciblés supplémentaires, la population de l’échantillon (le numérateur dans la formule de la taille de l’échantillon, voir plus bas dans la section) peut diminuer, donnant lieu à un échantillon de plus petite taille. Dans certains cas où une proportion élevée d’anomalies est attendue ou observée, il pourra être nécessaire que l’entité corrige les erreurs pour réduire le taux d’erreurs ou effectue un test pouvant être audité afin de fournir les éléments probants nécessaires. Dans ce cas, il faut consulter le spécialiste interne en recherche et analyse quantitative du BVG.

En plus des limites générales mentionnées précédemment, il faut tenir compte de considérations particulières lors de la réalisation d’un sondage non statistique à un niveau d’assurance « Complémentaire ». Comme il est expliqué plus en détail à la section BVG Audit 7044.1, un sondage à un niveau d’assurance « Complémentaire » procure un niveau d’assurance limitée (et, par conséquent, des éléments probants limités), et ne procure pas à lui seul des éléments probants suffisants pour corroborer les assertions d’un poste des états financiers. L’auditeur l’utilise donc seulement lorsqu’il met en œuvre d’autres procédures de corroboration suffisantes liées à l’assertion pertinente.

Autrement dit, en raison du nombre limité d’éléments probants de corroboration qu’il permet d’obtenir, le sondage non statistique effectué à un niveau d’assurance « Complémentaire » doit être combiné à d’autres procédures de corroboration afin de procurer le niveau d’éléments probants de corroboration souhaité au niveau de l’assertion concernant un poste des états financiers. Pour obtenir plus de directives sur le niveau d’assurance « Complémentaire », se reporter à la section BVG Audit 7044.1.

Méthode en deux étapes pour tester les produits

Directives du BVG

Comme il est expliqué à la section BVG Audit 7011.1, l’auditeur peut, dans certains cas, appliquer une méthode en deux étapes pour effectuer des tests de détail sur les opérations génératrices de produits. Il peut notamment, lorsque certaines conditions sont réunies, limiter la taille de l’échantillon initial à 120 éléments. Si aucune anomalie par rapport aux objectifs du test n’est détectée pour les assertions pertinentes visées, aucun test additionnel sur les opérations génératrices de produits n’est requis.

La méthode en deux étapes pour tester les opérations génératrices de produits reconnaît qu’un test effectué sur un échantillon représentatif d’opérations génératrices de produits ne suffit pas à lui seul, mais que s’il est réalisé avec un certain degré de précision, il permet à l’auditeur d’obtenir le niveau d’assurance souhaité en le combinant avec d’autres procédures d’audit. Plus particulièrement, cette méthode tient compte du fait que puisque le seuil de signification pour les travaux exprimé en pourcentage des produits peut être extrêmement faible (souvent inférieur à 0,5 %), les échantillons non statistiques des produits peuvent être de très grande taille. Or, lorsque le degré de précision est extrêmement faible (en raison de l’importance du solde du compte ou du seuil de signification, ou des deux), l’augmentation de la taille de l’échantillon à plus de 120 unités ne permet pas d’obtenir beaucoup plus d’éléments probants. C’est au moyen d’autres procédures (p. ex. la confirmation des créances à un niveau d’éléments probants « Modéré ») que l’auditeur obtiendra les éléments probants nécessaires pour atteindre le niveau d’assurance souhaité, avec une anomalie attendue résultant d’erreurs ou de fraudes égale à zéro, et compte tenu des conditions décrites précédemment.

Lorsque l’auditeur obtient des éléments probants au niveau d’assurance « Complémentaire » et qu’aucune anomalie n’a été détectée à l’aide des tests effectués, un échantillon de 120 opérations suffit pour obtenir une anomalie acceptable de 0,33 % à l’égard du solde testé. Le raisonnement à ce propos est illustré par l’exemple suivant : une fois que l’auditeur a obtenu des éléments probants avec une précision de 0,33 % du solde des produits testé, il dispose d’éléments probants qui, combinés à d’autres éléments probants, sont utiles pour réduire à un niveau suffisamment faible le risque résiduel d’anomalies significatives. Comme il est mentionné à la section BVG Audit 7011.1, pour pouvoir établir l’étendue d’un test à 120 éléments, certains critères doivent être remplis, notamment l’obtention d’un niveau d’éléments probants à tout le moins « Modéré » à l’égard des créances et effectuer des tests ciblés sur les opérations génératrices de produits. Ces critères additionnels, associés à un test de détail fondé sur un échantillon représentatif d’opérations génératrices de produits, permettent d’atteindre les objectifs d’audit correspondants.

L’auditeur devra suivre les directives de la section BVG Audit 7011.1 pour déterminer s’il peut appliquer la méthode en deux étapes aux tests sur les opérations génératrices de produits.

Conception d’un sondage en audit

Exigences des NCA

Lors de la conception d’un sondage, l’auditeur doit prendre en considération le but de la procédure d’audit et les caractéristiques de la population dont sera tiré l’échantillon. (NCA 530.6)

Directives des NCA

Les sondages donnent la possibilité à l’auditeur d’obtenir et d’évaluer des éléments probants concernant certaines caractéristiques des éléments sélectionnés, ce qui lui permet ou contribue à lui permettre de former une conclusion sur la population dont l’échantillon est tiré. La méthode de sondage retenue peut être soit non statistique, soit statistique. (NCA 530.A4)

Lors de la conception d’un sondage, l’auditeur tient notamment compte du but spécifique à atteindre et de la combinaison de procédures d’audit qui est la plus susceptible de lui permettre de l’atteindre. La prise en considération de la nature des éléments probants recherchés et des conditions susceptibles de donner lieu à un écart ou à une anomalie ou d’autres caractéristiques concernant ces éléments probants aidera l’auditeur à définir ce qui constitue un écart ou une anomalie et quelle population utiliser pour le sondage. Pour satisfaire à l’exigence du paragraphe 10 de la NCA 500, l’auditeur qui effectue un sondage met en œuvre des procédures d’audit en vue d’obtenir des éléments probants attestant l’exhaustivité de la population dont l’échantillon est tiré. (NCA 530.A5)

Lors de la prise en considération des caractéristiques de la population dont l’échantillon sera tiré, l’auditeur peut déterminer qu’il est approprié d’avoir recours à la stratification ou à l’échantillonnage pondéré en fonction de la valeur. Il est traité plus en détail de la stratification et de l’échantillonnage pondéré en fonction de la valeur dans l’Annexe 1. (NCA 530.A8)

Politique du BVG

Lors de la conception d’un test de sondage, l’auditeur doit considérer l’impact des anomalies acceptables et des anomalies prévues sur la taille de l’échantillon ainsi que la pertinence du sondage. Lorsque la somme de la réduction et des anomalies prévues pour une population échantillonnée particulière est supérieure à 50 % du seuil de signification global, le responsable de la mission doit consulter les Services d’audit avant de tester la population en question. [juin‑2020]

Directives du BVG

Pour assurer l’uniformité d’application, nous avons élaboré une méthode en huit étapes pour effectuer un sondage non statistique ou statistique. Chacune des huit étapes est décrite plus amplement dans les sections suivantes et forme les fondements de l’exécution de ces sondages dans le cadre d’un audits au BVG.

BVG Audit 7044.1 — Méthode en huit étapes pour effectuer un sondage non statistique

BVG Audit 7044.2 — Méthode en huit étapes pour effectuer un sondage statistique

Utilisation du sondage non statistique

Directives du BVG

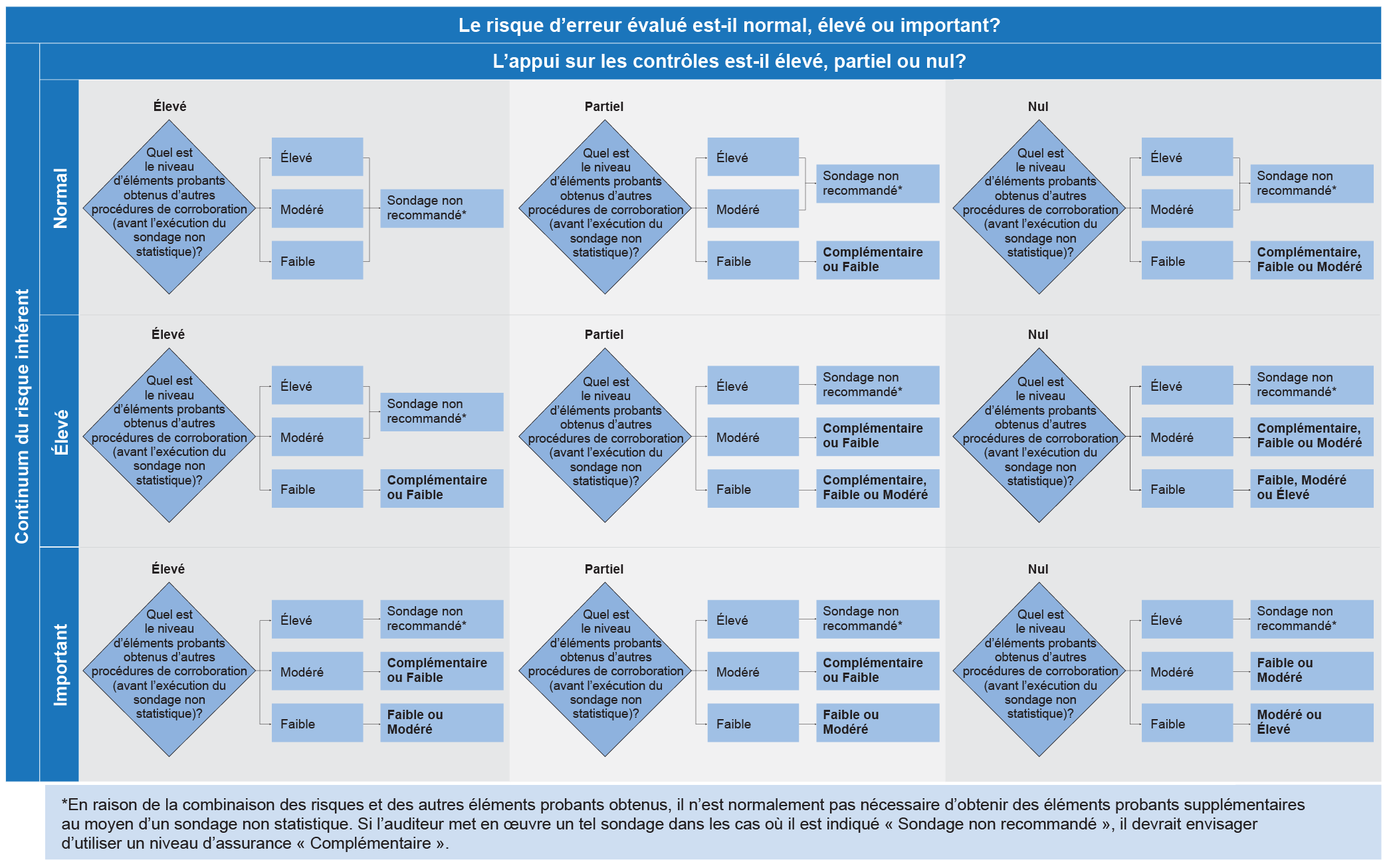

Le diagramme ci‑après illustre les niveaux d’assurance que l’auditeur cherche normalement à obtenir à partir d’un sondage non statistique (lorsqu’il décide d’effectuer un tel sondage) en fonction des résultats de l’évaluation des risques, de l’appui sur les contrôles et du niveau d’éléments probants obtenu à l’aide d’autres procédures de corroboration au niveau des assertions concernant un poste des états financiers. Ce diagramme repose sur l’hypothèse que la population à tester est volumineuse et homogène, et que chaque élément important individuellement par nature (c.‑à‑d. un risque) ou en raison de sa valeur monétaire, pour lequel il n’est pas justifié d’accepter un quelconque risque d’échantillonnage, sera soumis à un test ciblé plutôt que laissé dans la population échantillonnée. Par exemple, lorsque l’auditeur doit vérifier une assertion pertinente concernant un poste important des états financiers contenant des éléments homogènes dont le risque d’anomalies significatives liées à une ou plusieurs assertions est évalué à « Normal », l’appui sur les contrôles est partiel, un niveau d’assurance « Faible » a été obtenu des autres procédures de corroboration (c.‑à‑d. des tests ciblés qui sont fondés sur des montants en dollars ou sur des risques, des procédures analytiques de corroboration et, s’il y a lieu, des tests acceptation‑rejet) et des éléments probants de corroboration ont été obtenus à l’aide de tests effectués sur d’autres comptes connexes (p. ex. les créances liées aux produits), et qu’il estime qu’il doit obtenir des éléments probants supplémentaires à l’aide d’un sondage non statistique, il pourrait être approprié d’effectuer ce sondage à un niveau d’assurance « Faible » ou « Complémentaire ».

Il faut remarquer que ce diagramme est fourni à titre indicatif seulement. L’auditeur doit faire preuve de jugement professionnel afin de développer le plan de test le plus efficace et le plus efficient possible compte tenu des circonstances propres à la mission et du risque d’anomalies significatives à l’égard des soldes qui restent et qui ne sont pas soumis à des tests. L’auditeur n’est pas tenu d’utiliser le sondage non statistique dans les cas précis présentés ci‑après. Il pourrait en effet décider qu’il serait plus efficace et efficient d’obtenir des éléments probants de corroboration à l’aide de tests ciblés ou d’autres types de test de corroboration, y compris des procédures analytiques de corroboration. Le diagramme présente donc les niveaux d’éléments probants que l’auditeur pourrait vouloir obtenir au moyen d’un sondage non statistique, uniquement dans l’éventualité où il estimerait efficace et efficient de faire un tel sondage. Note : Les exemples de niveaux d’éléments probants que l’auditeur pourrait vouloir obtenir au moyen d’un sondage non statistique ne sont pas des maximums et pourraient être plus élevés selon les circonstances particulières de la mission.

Le diagramme doit être consulté conjointement avec les directives sur l’élaboration de la stratégie de test (BVG Audit 4024) et sur le choix du type approprié de procédures de corroboration à mettre en œuvre (BVG Audit 7013. L’auditeur doit garder à l’esprit qu’en vertu des NCA, il doit mettre en œuvre des procédures de corroboration pour chaque catégorie d’opérations, solde de compte et information fournie, dès lors qu’ils sont significatifs (NCA 330.18), et que lorsque l’approche adoptée pour répondre à un risque important se limite à des procédures de corroboration, celles‑ci doivent comporter des tests de détail (NCA 330.21). Il peut se reporter aux directives de la section BVG Audit 7011.1 pour ce qui est des tests sur les produits et les autres comptes de revenu. Si la méthode en deux étapes est appliquée aux tests sur les opérations génératrices de produits, le diagramme ci‑après n’illustre pas les tests effectués sur les produits.

Exemples de niveaux d’assurance à obtenir des sondages non statistiques au niveau des assertions contenues dans les postes des états financiers