Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

1022 Dérogation aux objectifs et aux exigences des NCA

avr.-2018

Contenu de la présente section

Évaluation des dérogations aux exigences des NCA et mesures à prendre

Détermination de la nécessité de mettre en œuvre des procédures d’audit supplémentaires

Aperçu

La présente section traite des questions suivantes :

-

la façon d’évaluer les dérogations aux exigences des NCA et les mesures à prendre;

-

la détermination de la nécessité de mettre en œuvre des procédures supplémentaires pour se conformer à un objectif ou exigence ou plus des NCA;

-

l’évaluation de la réponse du BVG si un objectif des NCA n’est pas atteint;

-

les éléments à documenter lorsque l’auditeur déroge à une exigence des NCA ou n’atteint pas un objectif des NCA;

-

les considérations liées aux audits de groupes.

Exigences des NCA

Dans des situations exceptionnelles, l’auditeur peut juger nécessaire de déroger à une exigence pertinente d’une NCA. L’auditeur doit alors mettre en œuvre des procédures d’audit de remplacement pour atteindre le but visé par cette exigence. Les seuls cas où il est prévu que l’auditeur pourrait avoir à déroger à une exigence pertinente sont ceux où une disposition exige la mise en œuvre d’une procédure précise alors que, dans les circonstances propres à l’audit, cette procédure serait inefficace pour atteindre le but visé par l’exigence. (NCA 200.23)

Directives des NCA

Les exigences des NCA visent à permettre à l’auditeur d’atteindre les objectifs particuliers qui y sont énoncés et, partant, ses objectifs généraux. Par conséquent, sauf dans des circonstances exceptionnelles, les NCA imposent de respecter chaque exigence pertinente dans le contexte de l’audit. (NCA 230.A18)

Directives du BVG

L’auditeur ne devrait que très rarement déroger à une exigence énoncée dans les NCA. Il doit donc se conformer à toutes les exigences, sauf si l’une d’entre elles n’est pas pertinente ou dépend d’une condition, comme il est indiqué à la section BVG Audit 1021. Il ne peut pas déroger à une procédure obligatoire pour des raisons d’efficience si la mise en œuvre de la procédure, conformément à la NCA, permet d’atteindre le but visé par l’exigence pertinente de la NCA. L’auditeur ne peut déroger à une procédure obligatoire que si la mise en œuvre de cette procédure ne permet pas d’atteindre le but visé par l’exigence de la NCA. Dans de telles situations, il faut déterminer des procédures d’audit supplémentaires pour atteindre le but visé par l’exigence pertinente.

En tenant compte des directives énoncées à la section BVG Audit 1021, lorsque les équipes de mission estiment que la conformité à une exigence pertinente n’est pas réaliste et, donc, jugent qu’il est nécessaire de déroger à une exigence pertinente, elles doivent suivre les directives indiquées ci‑dessous à la rubrique Détermination de la nécessité de mettre en œuvre des procédures d’audit supplémentaire. Ces directives expliquent le processus s’appliquant à l’élaboration de procédures d’audit de remplacement pour satisfaire aux exigences ou atteindre les objectifs des NCA, et indiquent si des consultations sont appropriées ou nécessaires. Les directives précisent également les documents requis dans de telles situations.

Voir la rubrique Documentation des dérogations aux exigences des NCA ou de l’incapacité d’atteindre un objectif des NCA, ci‑dessous, pour obtenir des directives sur la documentation des dérogations aux exigences des NCA.

Directives des NCA

Les exigences des NCA sont conçues pour permettre à l’auditeur d’atteindre les objectifs particuliers et, du même coup, d’atteindre ses objectifs généraux. Une bonne application des exigences des NCA par l’auditeur est donc censée être suffisante pour lui permettre d’en atteindre les objectifs. Toutefois, comme les circonstances varient grandement d’une mission d’audit à l’autre et que les NCA ne sauraient prévoir toutes les circonstances, l’auditeur a la responsabilité de déterminer les procédures d’audit nécessaires pour satisfaire aux exigences des NCA et permettre d’en atteindre les objectifs. Dans les circonstances d’une mission, il peut y avoir des éléments particuliers qui imposent à l’auditeur de mettre en œuvre des procédures en plus de celles qui sont exigées par les NCA, et ce, afin d’en atteindre les objectifs particuliers. (NCA 200.A77)

L’auditeur est tenu d’évaluer, au regard des objectifs particuliers, si les éléments probants qu’il a recueillis sont suffisants et appropriés dans l’optique de ses objectifs généraux. S’il conclut que non, il peut suivre une ou plusieurs des démarches suivantes pour satisfaire à l’exigence de l’alinéa 21 b) : (NCA 200.A78)

-

évaluer s’il a obtenu, ou s’il obtiendra, des éléments probants complémentaires pertinents en se conformant aux exigences d’autres NCA;

-

pousser plus loin les travaux effectués en application d’une ou de plusieurs exigences;

-

mettre en œuvre d’autres procédures qu’il juge nécessaire dans les circonstances.

Lorsqu’il s’attend à ce qu’aucune de ces démarches ne soit réaliste en pratique ou possible dans les circonstances, l’auditeur sera incapable de recueillir des éléments probants suffisants et appropriés et il est tenu par les NCA d’en déterminer l’incidence sur son rapport ou sur sa capacité à mener la mission à terme.

Directives du BVG

Compte tenu des directives de la section BVG Audit 1021 sur le rôle des objectifs des NCA dans le processus d’audit et de l’évaluation connexe des objectifs qui ont été atteints grâce à la mise en œuvre des procédures d’audits prévues, l’évaluation de la nécessité de mettre en œuvre des procédures d’audit supplémentaires fait appel au jugement professionnel. Les membres de l’équipe de mission, y compris le responsable de la mission et le responsable de la revue de la qualité de la mission (s’il a été nommé), doivent en discuter entre eux. Dans le cas où un responsable de la revue de la qualité de la mission a été nommé, le responsable de la mission discute aussi avec ce dernier de la nécessité de mettre en œuvre des procédures d’audit supplémentaires et des situations où l’équipe de mission conclut qu’une exigence ou un objectif des NCA ne pourra pas être respecté.

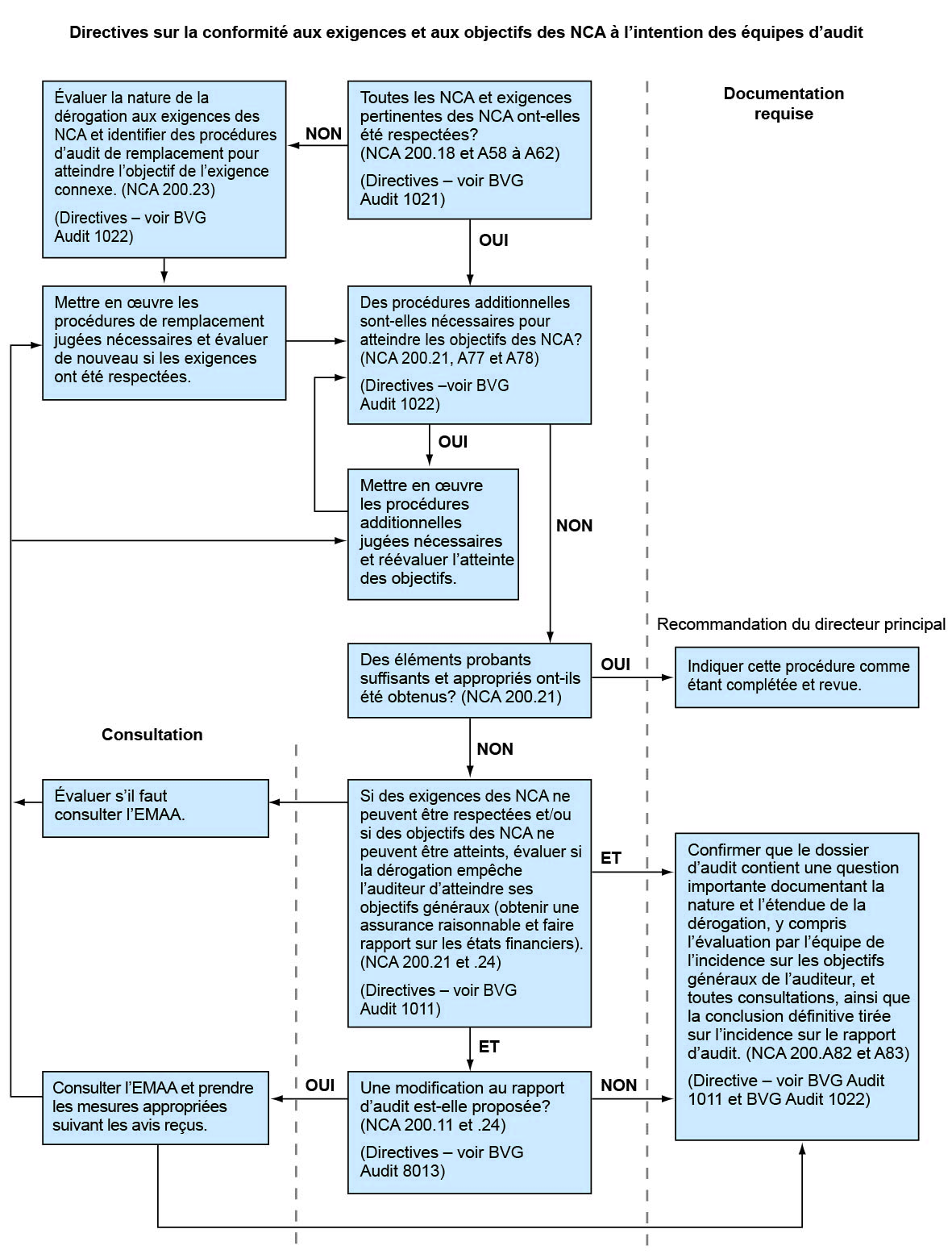

Des consultations avec les Services d’audit pourraient également être nécessaires dans les situations où les équipes de mission concluent qu’une exigence ou un objectif des NCA ne pourra pas être respecté. Le schéma ci‑dessous indique la façon de déterminer si une consultation est appropriée et décrit les documents requis dans un tel cas :

En plus des instructions présentées dans le schéma précédent, se reporter à la rubrique Documentation des dérogations aux exigences des NCA ou de l’incapacité d’atteindre un objectif des NCA ci‑dessous pour obtenir des directives sur les consultations et la documentation des dérogations aux exigences des NCA.

Directives connexes

Voir la section BVG Audit 1051 pour des directives sur les éléments probants suffisants et appropriés.

Exigences des NCA

Lorsqu’un objectif particulier défini dans une NCA pertinente ne peut être atteint, l’auditeur doit évaluer si cela l’empêche d’atteindre ses objectifs généraux et, par conséquent, l’oblige, selon les NCA, à exprimer une opinion modifiée ou à démissionner (lorsqu’il lui est possible de démissionner selon les textes légaux ou réglementaires). L’incapacité d’atteindre un objectif constitue une question importante qu’il faut consigner en dossier conformément à la NCA 230. (NCA 200.24)

Directives des NCA

Déterminer si un objectif a été atteint ou non relève du jugement professionnel de l’auditeur. Pour poser un tel jugement, l’auditeur tient compte des résultats des procédures d’audit mises en œuvre pour se conformer avec les exigences des NCA, ainsi que de son évaluation du caractère suffisant et approprié des éléments probants obtenus et de la nécessité de procéder ou non à des actions supplémentaires dans le contexte propre à l’audit pour atteindre les objectifs particuliers des différentes NCA. Les circonstances pouvant rendre impossible l’atteinte d’un objectif sont notamment celles qui : (NCA 200.A82)

-

empêchent l’auditeur de se conformer aux exigences pertinentes d’une NCA;

-

rendent non faisables en pratique ou impossibles, de la part de l’auditeur, la mise en œuvre des procédures d’audit supplémentaires ou l’obtention d’éléments probants complémentaires, considérées comme nécessaires au regard des objectifs, conformément au paragraphe 21, par exemple en raison d’une limitation des éléments probants disponibles.

Directives du BVG

Suivre les instructions du schéma figurant à la rubrique Détermination de la nécessité de mettre en œuvre des procédures d’audit supplémentaires en ce qui a trait aux consultations, ainsi que les directives énoncées sous Documentation des dérogations aux exigences des NCA ou de l’incapacité d’atteindre un objectif des NCA en ce qui concerne la documentation de l’incapacité d’atteindre un objectif des NCA. De plus, l’auditeur doit évaluer si l’incapacité d’atteindre l’objectif l’empêche d’atteindre ses objectifs généraux conformément à la NCA 200.21 et prendre en considération les incidences sur l’opinion d’audit. Se reporter à la section BVG Audit 3081 sur les consultations requises, lorsqu’une opinion avec réserve ou modifiée est envisagée.

Directives connexes

Voir la section BVG Audit 8013 pour des directives sur la modification de l’opinion d’audit.

Exigences des NCA

Lorsque, dans des circonstances exceptionnelles, l’auditeur juge nécessaire de déroger à une exigence pertinente énoncée dans une NCA, il doit indiquer dans son dossier comment les procédures d’audit de remplacement mises en œuvre ont permis d’atteindre l’objectif visé par l’exigence et les raisons de la dérogation à celle‑ci. (NCA 230.12)

Directives des NCA

La NCA 230 définit des exigences de documentation visant les situations exceptionnelles où l’auditeur déroge à une exigence pertinente. Les NCA n’imposent pas de se conformer à une exigence qui est sans pertinence dans le contexte particulier d’un audit. (NCA 200.A81)

L’obligation de documentation s’applique uniquement aux exigences pertinentes dans le contexte de l’audit. Une exigence est considérée comme non pertinente uniquement dans l’un ou l’autre des cas suivants : (NCA 230.A19)

a) la NCA elle‑même dans son ensemble n’est pas pertinente (par exemple, dans le cas d’une entité sans fonction d’audit interne, aucune exigence de la NCA 610 n’est pertinente);

b) l’application de l’exigence dépend d’une condition qui n’est pas présente (par exemple, l’exigence imposée à l’auditeur de modifier son opinion en cas d’impossibilité d’obtenir des éléments probants suffisants et appropriés, alors qu’il ne se trouve pas devant une telle impossibilité).

Lorsqu’elle répond aux exigences de la NCA 230 ainsi qu’aux obligations de documentation spécifiques contenues dans les autres NCA pertinentes, la documentation de l’audit fournit les éléments probants sur lesquels l’auditeur s’est fondé pour conclure qu’il avait atteint ses objectifs généraux. Il n’est pas nécessaire que l’auditeur consigne un à un (comme sur une liste de contrôle, par exemple) les objectifs particuliers qu’il a atteints, mais le fait d’avoir documenté l’incapacité d’atteindre un objectif l’aide à évaluer si un tel échec l’a empêché d’atteindre ses objectifs généraux. (NCA 200.A83)

Directives du BVG

Si l’auditeur doit déroger à une exigence pertinente, il lui faut documenter cette dérogation comme une question importante. Dans les cas où des procédures d’audit supplémentaires étaient nécessaires pour atteindre un objectif des NCA et que l’auditeur a facilement identifié et mis en œuvre ces procédures sans qu’il ait à porter un jugement professionnel important (voir BVG Audit 1042), il ne serait pas nécessaire de documenter ces cas comme une question importante, pourvu que les procédures de l’auditeur communiquent clairement les procédures de remplacement mises en œuvre et les conclusions formulées. Si l’auditeur doit porter un jugement professionnel important pour déterminer les procédures d’audit de remplacement à mettre en œuvre pour atteindre le but de l’exigence ou de l’objectif de la NCA, il lui faut documenter ce cas comme une question importante (voir BVG Audit 1143).

Documenter l’incapacité d’atteindre un objectif des NCA conformément à la section BVG Audit 1143 sur la documentation des questions importantes.

Dans la plupart des cas, l’incapacité d’atteindre un objectif des NCA découle d’une question précise qui a peut‑être déjà été documentée comme une question importante dans le dossier d’audit, p. ex. une limitation de l’étendue pour un poste des états financiers significatif. Dans un tel cas, examiner la documentation de la question importante et la mettre à jour au besoin pour tenir compte des exigences, notamment en s’assurant que l’évaluation de l’atteinte des objectifs généraux de l’auditeur et les répercussions sur l’opinion d’audit ont été documentées.

Directives connexes

Se reporter aux rubriques Évaluation des dérogations aux exigences des NCA et mesures à prendre et Incapacité d’atteindre un objectif défini dans une NCA pour obtenir des directives à cet égard.

Directives du BVG

Pour les audits de groupes, les équipes chargées de l’audit du groupe et des composantes doivent tenir compte des considérations suivantes lors de l’application des directives du BVG sur la conformité aux NCA et la documentation des dérogations à ces normes :

-

Lors d’un audit de groupe, l’auditeur d’une composante se conforme à toutes les exigences et à tous les objectifs des NCA et aux directives du BVG s’il s’agit d’un audit légal. Cela comprend la réalisation de consultations appropriées lorsque l’auditeur déroge à une exigence des NCA ou ne peut pas atteindre un objectif des NCA, et la communication des résultats à l’équipe affectée à l’audit du groupe.

-

Lors d’un audit de groupe où l’auditeur d’une composante réalise un audit ou d’autres travaux conformément aux NCA, s’il n’y a aucun rapport local, l’auditeur de la composante se conforme à toutes les exigences et à tous les objectifs des NCA qui sont pertinents selon l’étendue des travaux définis par l’équipe chargée de l’audit du groupe dans la lettre d’instructions interne. Il communique également à l’équipe chargée de l’audit du groupe toutes les situations où la documentation d’une question importante est nécessaire, y compris toute dérogation aux exigences des NCA ou incapacité d’atteindre un objectif des NCA qui ont été jugées nécessaires. L’équipe chargée de l’audit du groupe est tenue de mener les consultations appropriées pour évaluer l’incidence des questions documentées sur le rapport d’audit du groupe. L’auditeur de la composante peut mener des consultations locales, s’il le juge approprié, avant de présenter son rapport à l’équipe chargée de l’audit du groupe.

-

Dans certains cas, l’équipe chargée de l’audit du groupe peut satisfaire à certaines exigences au nom de l’équipe chargée de l’audit de la composante. Par exemple, les procédures liées aux comptes ou aux contentieux fiscaux, les demandes et les évaluations peuvent être mises en œuvre au niveau du groupe. Il incombe à l’auditeur de la composante de déterminer si des procédures d’audit suffisantes et appropriées, soit au niveau de la composante ou du groupe, ont été mises en œuvre en ce qui a trait à l’information financière afin de lui permettre de confirmer à l’équipe chargée de l’audit du groupe la conformité à l’ensemble des exigences et des objectifs des NCA s’appliquant à l’information financière de la composante.

Directives connexes

Se reporter à la section BVG Audit 2336 pour obtenir des directives complémentaires sur les responsabilités des auditeurs de composantes à l’égard des différents types de travaux menés sur les informations financières de composantes