Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

2335 Détermination des types de travaux à effectuer sur les informations financières des composantes

juin-2020

Contenu de la présente section

Différents types de travaux pouvant être effectués au niveau des composantes

Facteurs de détermination du type de travaux à effectuer

Composantes qui ne sont pas des composantes importantes

Groupe constitué uniquement de composantes qui ne sont pas des composantes importantes

Composantes à auditer en raison des textes légaux ou réglementaires ou pour une autre raison

Organigramme des décisions relatives à la délimitation de l’étendue

Aperçu

La présente section traite des questions suivantes :

- les différents types de travaux pouvant être effectués au niveau des composantes;

- les facteurs de détermination du type de travaux à effectuer.

Exigences des NCA

L’auditeur est tenu de concevoir et de mettre en œuvre des réponses appropriées à son évaluation des risques d’anomalies significatives dans les états financiers. L’équipe affectée à l’audit du groupe doit déterminer le type de travaux à être effectués par elle ou, en son nom, par les auditeurs des composantes sur les informations financières des composantes (voir les paragraphes 26 à 29). L’équipe affectée à l’audit du groupe doit également déterminer la nature, le calendrier et l’étendue de son intervention dans les travaux des auditeurs des composantes (voir les paragraphes 30 et 31. (NCA 600.24)

Directives du BVG

L’auditeur du groupe ou de la composante doit effectuer l’un des travaux suivants (décrits plus bas sous la rubrique « Explication des différents types de travaux à effectuer au niveau des composantes ») :

-

réaliser un audit des informations financières de la composante en utilisant le seuil de signification pour la composante;

-

réaliser un audit d’un ou de plusieurs soldes de comptes ou d’une ou de plusieurs catégories d’opérations ou informations à fournir;

-

mettre en œuvre des procédures déterminées visant les risques importants d’anomalies significatives dans les états financiers du groupe;

-

réaliser un examen des informations financières d’une composante qui n’est pas considérée comme une composante importante, en utilisant le seuil de signification pour la composante.

L’organigramme ci-dessous résume les décisions relatives à la délimitation de l’étendue des audits d’entités à établissements multiples.

Se reporter à la section BVG Audit 2324 pour obtenir des directives complémentaires sur la détermination de la nature, du calendrier et de l’étendue de l’intervention de l’équipe affectée à l’audit du groupe dans les travaux des auditeurs des composantes.

Exigences des NCA

Si la nature, le calendrier et l’étendue des travaux à effectuer sur le processus de consolidation ou sur les informations financières des composantes reposent sur l’attente d’un fonctionnement efficace des contrôles à l’échelle du groupe, ou si les procédures de corroboration ne peuvent fournir à elles seules des éléments probants suffisants et appropriés au niveau des assertions, l’équipe affectée à l’audit du groupe doit tester l’efficacité du fonctionnement de ces contrôles ou demander à l’auditeur de la composante de le faire. (NCA 600.25)

Directives des NCA

Les facteurs suivants sont pris en compte par l’équipe affectée à l’audit du groupe lorsqu’elle détermine le type de travaux à effectuer sur les informations financières d’une composante et la nature de son intervention dans les travaux de l’auditeur de la composante : (NCA 600.A47)

a) l’importance de la composante;

b) les risques importants, identifiés, d’anomalies significatives dans les états financiers du groupe;

c) son évaluation de la conception des contrôles à l’échelle du groupe et de leur mise en place;

d) les renseignements dont elle dispose sur l’auditeur de la composante.

Directives du BVG

Se reporter à la section BVG Audit 5031 pour obtenir des directives complémentaires sur l’évaluation, par l’équipe affectée à l’audit du groupe, de la conception et de la mise en place des contrôles à l’échelle du groupe.

La question du partage des éléments probants est traitée à la section portant sur les centres de services partagés (BVG Audit 2380).

Se reporter à la section BVG Audit 5509 pour obtenir des directives complémentaires sur les tests des écritures de journal.

Exigences des NCA

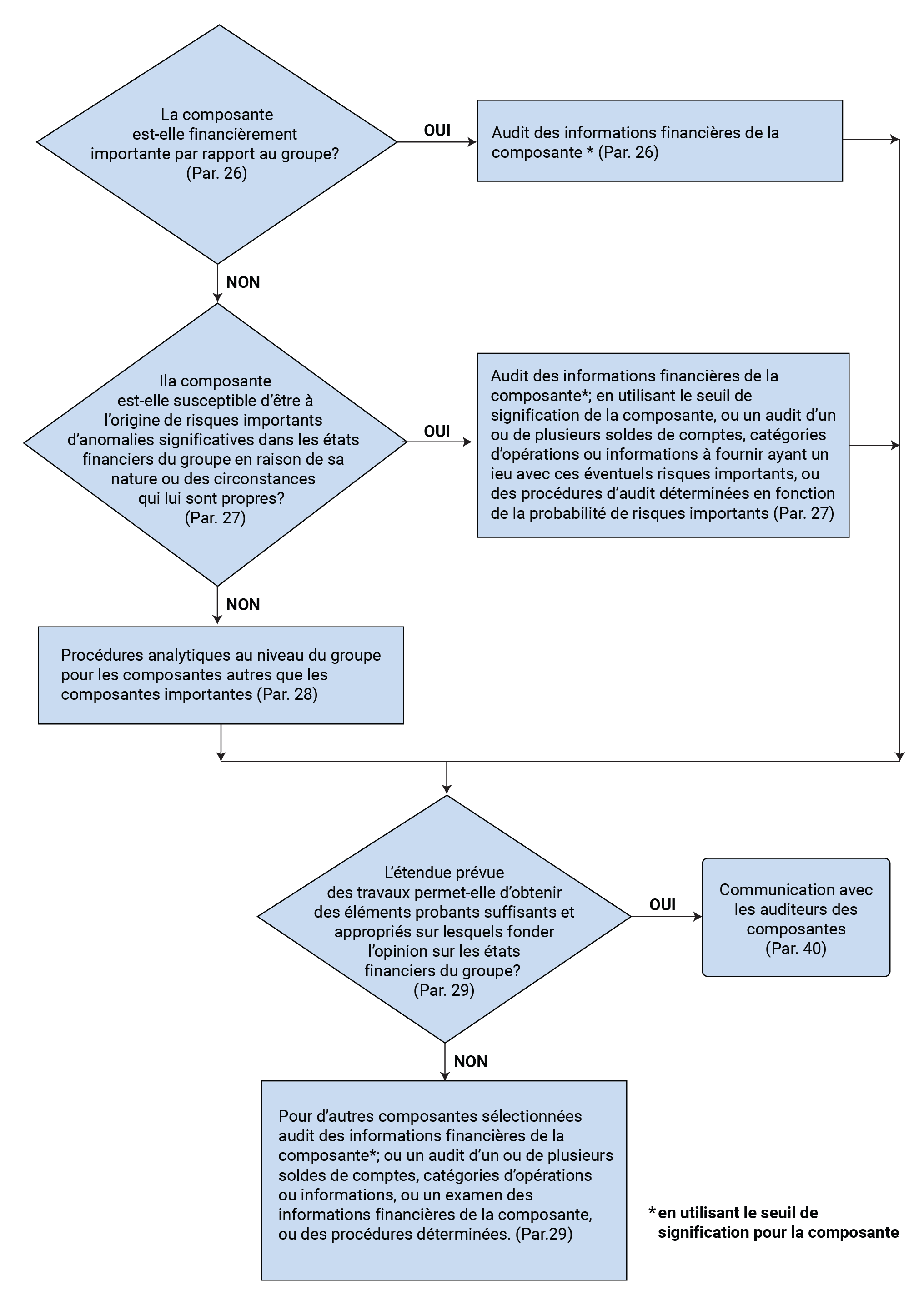

Dans le cas d’une composante qui est importante en raison de son importance financière par rapport au groupe, l’équipe affectée à l’audit du groupe ou l’auditeur de la composante, agissant au nom de l’équipe, doit effectuer un audit des informations financières de la composante en utilisant le seuil de signification pour la composante. (NCA 600.26)

Dans le cas d’une composante qui est importante parce qu’elle est susceptible d’être à l’origine de risques importants d’anomalies significatives dans les états financiers du groupe en raison de sa nature ou des circonstances qui lui sont propres, l’équipe affectée à l’audit du groupe ou l’auditeur de la composante agissant au nom de l’équipe, doit procéder à au moins l’une des interventions suivantes : (NCA 600.27)

a) réaliser un audit des informations financières de la composante en utilisant le seuil de signification pour la composante;

b) réaliser un audit d’un ou de plusieurs soldes de comptes ou d’une ou plusieurs catégories d’opérations ou informations à fournir ayant un lien avec la probabilité de risques importants d’anomalies significatives dans les états financiers du groupe;

c) mettre en œuvre des procédures d’audit déterminées en fonction de la probabilité de risques importants d’anomalies significatives dans les états financiers du groupe.

Directives des NCA

L’équipe affectée à l’audit du groupe peut déterminer qu’une composante donnée est une composante importante parce qu’il est probable qu’elle soit, en raison de sa nature ou des circonstances qui lui sont propres, à l’origine de risques importants d’anomalies significatives dans les états financiers du groupe. Il se peut alors que l’équipe affectée à l’audit du groupe soit en mesure d’identifier les soldes de comptes, catégories d’opérations ou informations à fournir affectés par la probabilité de risques importants. Le cas échéant, elle peut décider de procéder, ou de faire procéder par l’auditeur de la composante, à un audit des seuls soldes de comptes, catégories d’opérations ou informations à fournir ainsi identifiés. Par exemple, dans le cas décrit au paragraphe A6, les travaux sur les informations financières de la composante peuvent se limiter à un audit des soldes de comptes, catégories d’opérations ou informations à fournir qui concernent ses opérations de change. Lorsque l’équipe affectée à l’audit du groupe demande à l’auditeur d’une composante de réaliser un audit d’un ou de plusieurs soldes de comptes, catégories d’opérations ou informations à fournir en particulier, elle garde à l’esprit, en communiquant ses exigences (voir le paragraphe 40), que beaucoup de postes des états financiers sont étroitement liés : (NCA 600.A48)

L’équipe affectée à l’audit du groupe peut concevoir des procédures d’audit répondant à la probabilité d’un risque important d’anomalies significatives dans les états financiers de groupe. Par exemple, en cas de probabilité d’un risque important d’obsolescence des stocks, l’équipe peut mettre en œuvre, ou demander à l’auditeur de la composante de mettre en œuvre, des procédures d’audit déterminées portant sur l’évaluation des stocks de la composante qui, sans être une composante importante, détient une grande quantité de stocks potentiellement obsolètes. (NCA 600.A49)

Directives du BVG

La question des différents types de composantes est traitée à la section BVG Audit 2323.

Se reporter à la section BVG Audit 2336 pour obtenir des directives sur les exigences auxquelles doit satisfaire l’auditeur d’une composante.

Exigences des NCA

Dans le cas de composantes qui ne sont pas des composantes importantes, l’équipe affectée à l’audit du groupe doit mettre en œuvre des procédures analytiques au niveau du groupe. (NCA 600.28)

Si l’équipe affectée à l’audit du groupe considère qu’elle ne pourra pas obtenir des éléments probants suffisants et appropriés sur lesquels fonder l’opinion sur les états financiers du groupe au moyen : (NCA 600.29)

a) des travaux réalisés sur les informations financières des composantes importantes;

b) des travaux réalisés sur les contrôles à l’échelle du groupe et sur le processus de consolidation; et

c) des procédures analytiques mises en œuvre au niveau du groupe,

elle doit sélectionner des composantes qui ne sont pas des composantes importantes et procéder – ou demander aux auditeurs des composantes de procéder – à au moins l’une des interventions suivantes à l’égard des informations financières de chacune des composantes sélectionnées :

-

réaliser un audit des informations financières de la composante en utilisant le seuil de signification pour la composante;

-

réaliser un audit d’un ou de plusieurs soldes de comptes ou d’une ou de plusieurs catégories d’opérations ou informations à fournir;

-

réaliser un examen des informations financières de la composante en utilisant le seuil de signification pour la composante;

-

mettre en œuvre des procédures déterminées.

L’équipe affectée à l’audit du groupe doit faire varier la sélection des composantes périodiquement.

Directives des NCA

Le regroupement des informations financières des composantes aux fins de l’application des procédures analytiques peut se faire à différents niveaux, selon les circonstances de la mission. Les procédures analytiques ont pour but de corroborer les conclusions de l’équipe affectée à l’audit du groupe selon lesquelles les informations financières regroupées des composantes qui ne sont pas des composantes importantes ne présentent aucun risque important d’anomalies significatives. (NCA 600.A50)

Des facteurs tels que les suivants peuvent influer sur les décisions de l’équipe affectée à l’audit du groupe concernant le nombre de composantes à sélectionner en application du paragraphe 29, la sélection même de ces composantes et le type de travaux à effectuer sur les informations financières de chacune des composantes sélectionnées : (NCA 600.A51)

-

l’étendue des éléments probants que l’équipe s’attend à obtenir relativement aux informations financières des composantes importantes;

-

le fait que la composante ait été créée ou acquise récemment;

-

le fait que la composante ait connu ou non des changements importants;

-

le fait que la fonction d’audit interne ait effectué ou non des travaux concernant la composante et, le cas échéant, l’incidence de ces travaux sur l’audit du groupe;

-

le fait que les composantes utilisent ou non des systèmes et des processus communs;

-

l’efficacité du fonctionnement des contrôles à l’échelle du groupe;

-

les fluctuations anormales détectées par la mise en œuvre de procédures analytiques au niveau du groupe;

-

l’importance financière de la composante ou les risques qu’elle présente, par rapport aux autres composantes de la même catégorie;

-

le fait qu’un audit de la composante soit exigé ou non en raison des textes légaux ou réglementaires ou pour une autre raison.

L’introduction d’un élément d’imprévisibilité dans la sélection des composantes de cette catégorie peut accroître la probabilité d’identification des anomalies significatives dans les informations financières des composantes. Il est fréquent de faire cycliquement varier la sélection des composantes.

Il est possible de réaliser un examen des informations financières d’une composante conformément à l’International Standard on Review Engagements (ISRE) 2400 ou à l’ISRE 2410, en en adaptant les dispositions au contexte, dans la mesure nécessaire. L’équipe affectée à l’audit du groupe peut également définir d’autres procédures à mettre en œuvre en sus des travaux d’examen. (NCA 600.A52)

Directives du BVG

Conformément aux exigences des NCA, lorsque l’auditeur doit déterminer si les éléments probants à recueillir sont suffisants, il doit d’abord évaluer les éléments probants à obtenir :

- des travaux réalisés sur les informations financières des composantes importantes;

- des travaux réalisés sur les contrôles à l’échelle du groupe et sur le processus de consolidation; et

- des procédures analytiques mises en œuvre au niveau du groupe.

Les travaux d’audit effectués à l’égard des composantes importantes contribuent dans une large part aux éléments probants obtenus. Cependant, la mesure dans laquelle ces travaux seront suffisants pour représenter une portion substantielle des travaux d’audit dépendra de la structure du groupe.

Pour évaluer si les éléments probants sont suffisants pour l’audit du groupe, l’auditeur doit examiner des facteurs quantitatifs et qualitatifs, ce qui exige un degré considérable de jugement. Lors de l’audit du groupe, il ne s’agit pas de fonder l’évaluation quantitative du caractère suffisant sur une évaluation des soldes non testés des postes des états financiers comparativement au seuil de signification pour les travaux pour le groupe dans son ensemble. De plus, il n’y a aucune attente ni exigence que l’auditeur doit mettre en œuvre des procédures supplémentaires à l’égard de tous les soldes des composantes non importantes qui sont supérieurs au seuil de signification global.

S’il est possible d’obtenir des éléments probants suffisants au moyen des travaux réalisés à l’égard des informations financières des composantes importantes, des travaux réalisés visant les contrôles à l’échelle du groupe et le processus de consolidation, et des procédures analytiques mises en œuvre au niveau du groupe, alors l’auditeur n’est pas tenu d’effectuer un audit d’une ou de plusieurs composantes qui ne sont pas importantes; ni un audit d’un ou de plusieurs soldes de comptes des composantes qui ne sont pas importantes; ni un examen d’une ou de plusieurs composantes qui ne sont pas importantes; ni de mettre en œuvre des procédures supplémentaires précises. Toutefois, l’équipe de mission peut envisager d’effectuer des travaux au sein des composantes qui ne sont pas importantes afin d’évaluer le risque de fraude et d’ajouter un élément d’imprévisibilité aux procédures.

Dans plusieurs cas, les procédures analytiques à l’égard des composantes qui ne sont pas importantes peuvent être mises en œuvre dans le cadre des procédures analytiques d’évaluation des risques au niveau des états financiers consolidés que doit effectuer l’équipe affectée à l’audit du groupe, y compris les procédures analytiques sur les données désagrégées portant sur les produits. L’objectif de la mise en œuvre de procédures analytiques à l’égard des composantes qui ne sont pas importantes concorde avec celui de la mise en œuvre des procédures analytiques d’évaluation des risques, c’est-à-dire acquérir une compréhension des activités et de l’environnement, et faciliter l’évaluation du risque d’anomalies significatives en vue de déterminer la nature, le calendrier et l’étendue des procédures d’audit supplémentaires.

Lorsqu’elle met en œuvre des procédures analytiques d’évaluation des risques pour satisfaire à cette exigence, et si aucun risque additionnel nécessitant un changement de stratégie n’est défini, l’équipe affectée à l’audit du groupe peut consigner dans les résultats obtenus qu’elle n’a décelé aucun risque au niveau des composantes qui ne sont pas importantes qui l’amènerait à mettre en œuvre ou à demander à un auditeur de composante de mettre en œuvre, quelque procédure supplémentaire que ce soit à l’égard des informations financières de l’une ou de plusieurs des composantes. Si les résultats obtenus au terme des procédures analytiques d’évaluation des risques indiquent qu’il peut y avoir un risque d’anomalie significative à l’égard de l’une ou de plusieurs de ces composantes, l’équipe affectée à l’audit du groupe doit documenter la nature, le calendrier et l’étendue des procédures à mettre en œuvre pour atténuer le risque en question.

Les résultats obtenus à l’égard des composantes qui ne sont pas importantes seraient alors également pris en considération lors de la mise en œuvre des procédures analytiques visant à formuler une conclusion générale en ce qui a trait aux états financiers consolidés.

L’auditeur tient compte des facteurs ci-après, ainsi que de tout autre facteur pertinent dans les circonstances propres à la mission, au moment d’évaluer si les procédures prévues permettront d’obtenir des éléments probants suffisants et appropriés :

|

Évaluer si les procédures prévues permettront d’obtenir des éléments probants suffisants et appropriés. Envisager le besoin de planifier des procédures additionnelles au niveau des composantes qui ne sont pas importantes. |

|

Incidence des facteurs ci-dessous sur la décision de planifier des tests sur les composantes qui ne sont pas importantes en vue de tirer une conclusion quant au caractère suffisant des éléments probants obtenus pour le groupe.

|

|

Structure du groupe |

|

|

Contrôles/environnement de contrôle au niveau du groupe |

|

|

Résultats des procédures analytiques d’évaluation des risques |

|

|

Autres points à considérer |

|

.png)

Directives des NCA

Comme l’explique le paragraphe A13, un groupe peut n’avoir aucune composante importante. Dans ce cas, c’est la détermination du type de travaux à effectuer sur les informations financières des composantes conformément au paragraphe 29 qui pourrait permettre à l’équipe affectée à l’audit du groupe d’obtenir des éléments probants suffisants et appropriés sur lesquels fonder l’opinion sur les états financiers du groupe. Il est improbable que l’équipe affectée à l’audit du groupe obtienne de tels éléments probants suffisants et app

ropriés si elle (ou l’auditeur d’une composante) ne fait que tester les contrôles à l’échelle du groupe et appliquer des procédures analytiques aux informations financières des composantes. (NCA 600.A53)

Directives du BVG

Les dispositions du paragraphe A13 de la NCA 600 sont abordées à la section BVG Audit 2321.

L’équipe affectée à l’audit du groupe doit sélectionner des composantes qui ne sont pas des composantes importantes et procéder – ou demander aux auditeurs des composantes de procéder – à au moins un des quatre types d’interventions mentionnés au paragraphe 29 de la NCA 600, comme il en a été question plus haut à la rubrique « Composantes qui ne sont pas des composantes importantes ».

Des facteurs comme ceux qui sont mentionnés plus haut à la rubrique « Composantes qui ne sont pas des composantes importantes » peuvent influer sur les décisions de l’équipe affectée à l’audit du groupe concernant le nombre de composantes à sélectionner, la sélection même de ces composantes et le type de travaux à effectuer sur les informations financières de chacune des composantes sélectionnées.

Rotation des composantes comprises dans l’étendue — États financiers seulement

Il peut être utile de choisir les composantes qui seront comprises dans l’étendue de l’audit sur une base rotative en vue d’appuyer l’opinion sur les états financiers seulement s’il y a un certain nombre de composantes dont aucune, prise isolément, n’est importante, mais qui, prises collectivement, sont importantes pour l’entité considérée globalement.

Directives des NCA

Il se peut que l’auditeur d’une composante soit tenu, en raison des textes légaux ou réglementaires ou pour une autre raison, d’exprimer une opinion d’audit sur les états financiers de la composante. L’équipe affectée à l’audit du groupe peut alors décider d’utiliser, aux fins de l’audit du groupe, les éléments probants sur lesquels est fondée l’opinion d’audit sur les états financiers de la composante, mais les exigences de la présente norme s’appliquent néanmoins dans ce cas. (NCA 600.3)

Voici des facteurs pouvant influer sur la décision de l’équipe affectée à l’audit du groupe d’utiliser ou non un audit exigé en raison des textes légaux ou réglementaires ou pour une autre raison comme source d’éléments probants aux fins de l’audit du groupe : (NCA 600.A1)

- des différences entre le référentiel d’information financière utilisé pour la préparation des états financiers de la composante et celui utilisé pour la préparation des états financiers du groupe;

- des différences entre les normes d’audit et autres normes appliquées par l’auditeur de la composante et celles appliquées pour l’audit des états financiers du groupe;

- le fait que l’audit des états financiers de la composante sera achevé ou non dans des délais compatibles avec l’échéancier pour le groupe.

Directives du BVG

Les principales exigences de la NCA 600 qui s’appliquent lorsque sont utilisés les éléments probants sur lesquels est fondée l’opinion d’audit sur les états financiers d’une composante sont celles portant sur la connaissance acquise au sujet de l’auditeur de la composante, le seuil de signification, l’étendue et les communications

Directives des NCA

Le diagramme qui suit montre comment l’importance de la composante influe sur la détermination, par l’équipe affectée à l’audit du groupe, du type de travaux à effectuer sur les informations financières de la composante. (NCA 600.A47)