Manuel de la vérification annuelle

7044-2_F.png

7044.2 Méthode en huit étapes pour effectuer un sondage statistique

sept.-2016

Contenu de la présente section

Caractéristiques du sondage statistique

Méthode en huit étapes pour effectuer un sondage statistique

Méthode en huit étapes et utilisation d’IDEA pour l’échantillonnage en unités monétaires

Aperçu

La présente section traite des questions suivantes :

- les caractéristiques du sondage statistique;

- la méthode en huit étapes pour effectuer un sondage en audit statistique;

- l’utilisation d’IDEA pour l’échantillonnage en unités monétaires;

- les guides pratiques pour effectuer un sondage statistique et la documentation;

- la foire aux questions sur le sondage statistique.

Directives des NCA

La décision d’utiliser une méthode de sondage statistique ou non statistique relève du jugement de l’auditeur; cependant, la taille de l’échantillon n’est pas un critère valable pour l’adoption d’une méthode statistique ou d’une méthode non statistique. (NCA 530.A9)

«Sondage statistique», une méthode de sondage possédant les deux caractéristiques suivantes :

i) sélection aléatoire des unités formant l’échantillon,

ii) utilisation de la théorie des probabilités pour évaluer les résultats du sondage, y compris la mesure du risque d’échantillonnage.

Une méthode de sondage qui ne réunit pas les caractéristiques i) et ii) est considérée comme une méthode de sondage non statistique. (NCA 530.5 (g))

Directives du BVG

Dans de rares cas, on peut penser qu’il est soit impossible, soit trop coûteux d’obtenir une assurance en se fondant essentiellement sur une combinaison d’appui sur les contrôles et des procédures analytiques. Dans ces circonstances, on peut se tourner vers le sondage en audit, statistique ou non statistique.

Le sondage statistique est une méthode qui s’appuie sur les lois de la probabilité pour sélectionner et évaluer un échantillon afin d’en tirer des conclusions sur l’ensemble de la population. Le risque d’échantillonnage, c’est-à-dire le risque que l’échantillon sélectionné ne soit pas représentatif de l’ensemble de la population, est évalué en utilisant les lois de la probabilité.

Le sondage statistique offre les avantages suivants :

- la sélection de l’échantillon peut être automatisée et est objective;

- des outils statistiques informatisés peuvent être utilisés (p. ex. IDEA);

- la mesure du risque d’échantillonnage est mesurée précisément;

- la taille de l’échantillon acceptable le plus efficient est calculée (ce qui évite le suraudit).

Les exigences et les directives des NCA concernant le sondage en audit, notamment le sondage statistique et le sondage non statistique sont présentées à la section BVG Audit 7044.1. Les auditeurs sont invités à les consulter.

Pour obtenir des directives complémentaires sur les sondages non statistiques, se reporter également à la section BVG Audit 7044.1.

Directives du BVG

La méthode en huit étapes présentée dans la section BVG Audit 7044.1 est également utilisée pour concevoir et exécuter un sondage statistique ainsi que pour en évaluer les résultats. Ces huit étapes garantissent l’uniformité de la mise en œuvre et permettent une documentation appropriée. Ces étapes sont les suivantes :

Étape 2 : Définition de la population et de l’unité d’échantillonnage

Étape 3 : Définition de ce qui constitue une anomalie

Étape 4 : Détermination de la taille de l’échantillon (déterminer le niveau de confiance ou le risque d’échantillonnage pour la procédure)

Étape 5 : Détermination de la méthode d’échantillonnage

Étape 6 : Réalisation du sondage statistique

Étape 7 : Évaluation des anomalies et extrapolation à l’ensemble de la population

Étape 8 : Évaluation des résultats du sondage

Directives connexes

Voir les directives complémentaires sur cette méthode en huit étapes à la section BVG Audit 7044.1.

Directives du BVG

Lorsque l’objectif principal est de tirer des conclusions en termes monétaires, le BVG utilise le sondage statistique en se fondant sur les techniques de l’« échantillonnage en unités monétaires ». Les auditeurs s’appuient sur le logiciel d’audit IDEA pour mener à bien leurs activités de planification, d’extraction et d’évaluation des échantillons statistiques.

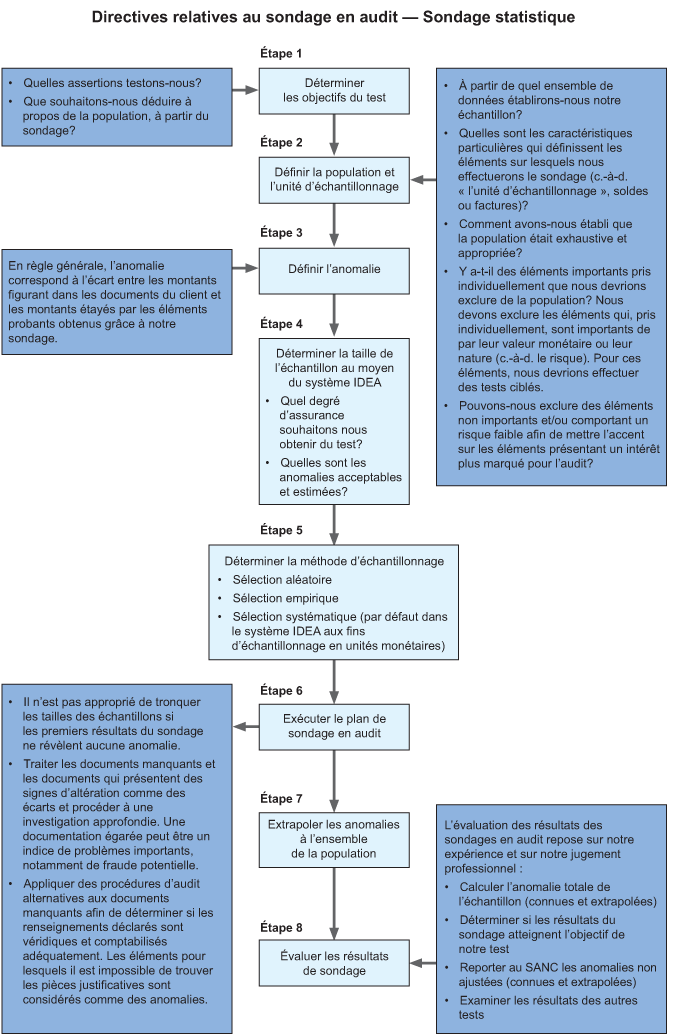

Étape 1 : Détermination de l’objectif du test

L’objectif du test est une description de ce que l’on veut conclure au sujet de la population, à partir de l’échantillon. Il est directement lié aux assertions contenues dans les états financiers testées (p. ex. l’existence, l’exactitude). Il faut relever soigneusement les caractéristiques d’intérêt (c’est-à-dire. les éléments probants qui corroborent) qui sont compatibles avec l’objectif du test.

Étape 2 : Définition de la population et de l’unité d’échantillonnage

L’auditeur doit déterminer si la population de laquelle il veut tirer l’échantillon est appropriée au regard de l’objectif particulier de l’audit et si elle est exhaustive.

On a tendance à prendre comme population le solde d’un compte ou d’une catégorie d’opérations dans leur ensemble. Toutefois, la population peut se limiter à un groupe d’opérations effectuées au cours de la période pertinente pour le sondage, qui sont soumises aux mêmes systèmes de contrôles et qui sont pertinentes aux objectifs visés par le test.

Lorsque l’auditeur détermine si la population est appropriée pour la procédure d’audit prévue, il doit examiner :

- l’objectif du test;

- l’orientation donnée au test. Par exemple, si l’objectif est de tester l’existence d’une surévaluation des comptes fournisseurs, la population pourrait être définie comme la liste des comptes fournisseurs.

Il convient de déterminer l’unité d’échantillonnage qui devrait donner l’échantillon le plus efficace et le plus efficient tout en étant conforme à l’objectif du test. Il faut tester l’intégralité de l’unité d’échantillonnage (c.-à-d. que l’on n’échantillonne pas à l’intérieur de l’échantillon). Par exemple, si l’on choisit le solde du compte client comme unité d’échantillonnage matérielle, et si l’on ne reçoit pas la confirmation d’un client particulier et que le solde du compte de ce client comprend 25 factures, il faut alors recourir à des procédures de remplacement afin de tester toutes les 25 factures pour parvenir à une conclusion valable.

Autres facteurs à considérer :

- Les éléments importants pris individuellement, soit par leur nature (c.-à-d. qui représentent un risque), soit en raison de leur valeur monétaire, doivent faire l’objet de tests ciblés lorsque, selon le jugement de l’auditeur, l’acceptation d’un risque d’échantillonnage ne se justifie pas. Ces éléments ne sont plus considérés comme faisant partie de la population de l’échantillonnage. IDEA écarte automatiquement les éléments de haute valeur (mais non pas les éléments à haut risque) et n’extrapole pas les résultats.

- Les éléments non significatifs comportant un risque inhérent faible peuvent être exclus de la population de l’échantillon. En règle générale l’ensemble des éléments ne devrait pas dépasser le seuil de report au Sommaire des anomalies non corrigées (SANC). Lorsque l’on envisage cette approche, il faut s’assurer d’évaluer s’il existe un risque de fraude ou un risque de sous-évaluation avant de retirer ces éléments de la population.

- Si l’on décide d’exclure les éléments à faible risque et de faible valeur monétaire, il faut se demander si l’on devrait mettre en œuvre des procédures analytiques et il faut consigner les raisons ayant conduit à l’exclusion de ces éléments de la population.

Pour obtenir des directives complémentaires sur la population et l’unité d’échantillonnage, se reporter à la section BVG Audit 7044.1.

Étape 3 : Définition de ce qui constitue une anomalie

Une anomalie est la différence entre les valeurs monétaires dans les registres de l’entité et les valeurs monétaires étayées par les éléments probants obtenus grâce au sondage. Il est essentiel de définir clairement ce que constitue une anomalie avant d’exécuter le plan de sondage. Les définitions d’une anomalie doivent être précises (ni trop contraignantes ni trop générales) afin d’obtenir un sondage efficace. Par exemple, normalement, les écarts observés ne sont pas considérés comme des anomalies s’ils peuvent être expliqués et justifiés par les circonstances (p. ex. les écarts de dates pour les confirmations). Lors des sondages en audit, la principale préoccupation de l’auditeur concerne généralement les surévaluations.

Étape 4 : Détermination de la taille de l’échantillon

Lorsque l’on utilise IDEA pour effectuer un échantillonnage en unités monétaires (ÉUM dans IDEA), il faut entrer quatre paramètres. Ces paramètres permettent à IDEA d’établir une estimation de la taille de l’échantillon et de l’intervalle de sondage requis pour tirer des conclusions sur la population sondée. Il est important de souligner que ces valeurs sont des estimations et qu’il peut être nécessaire d’augmenter la taille de l’échantillon en fonction du test effectué par l’auditeur sur les éléments échantillonnés.

Valeur totale de la population échantillonnée

Cette valeur peut être soit entrée manuellement, soit calculée à partir d’une base de données ouverte. Toutefois, si certains éléments sont extraits de la population à des fins de tests distincts, par exemple des éléments clés ou de grande valeur, la valeur entrée doit être réduite de la somme de leurs montants respectifs.

Niveau d’éléments probants désiré (niveau de confiance)

L’étendue des tests varie selon quatre niveaux d’assurance : 90 % pour un niveau d’assurance élevé, 75 % pour un niveau d’assurance modéré, 50 % pour un niveau faible et 33 % pour le niveau d’assurance complémentaire.

Anomalie acceptable (erreur acceptable dans IDEA) (seuil de signification pour les travaux ou pour des éléments particuliers, s’il y a lieu)

Il s’agit de l’erreur ayant la plus haute valeur monétaire acceptable pour le test en cours.

Anomalie attendue (erreur prévue)

Il s’agit de la valeur totale des erreurs que l’on s’attend à trouver dans la population échantillonnée, exception faite des éléments clés ou de grande valeur, qui sont évalués séparément. Par exemple, il pourrait y avoir, et il y aura probablement en réalité, différentes erreurs attendues, que le sondage porte sur le cycle de paie ou sur le cycle des stocks. La détermination de l’erreur attendue est affaire de jugement professionnel et dépend notamment de l’expérience passée et de l’évaluation du risque.

À des fins d’efficience, la valeur de l’anomalie attendue devrait être inférieure à la moitié de la valeur de l’anomalie acceptable. Il faut consulter les Services d’audit ou le responsable du produit d’audit annuel lorsque le total de la réduction au seuil de signification global et de l’anomalie attendue pour une population échantillonnée particulière dépasse 50 % du seuil de signification global.

Étape 5 : Détermination de la méthode de sélection de l’échantillon

IDEA offre deux méthodes de sélection d’un échantillon. Les deux méthodes, présentées ci-dessous, consistent à sélectionner un élément dans chaque intervalle de la population entière de valeurs monétaires :

- sélection aléatoire (IDEA : sélection par cellules) : un montant en dollars est sélectionné de manière aléatoire dans chaque intervalle;

- sélection systématique (IDEA : sélection par intervalle fixe) : un montant en dollars est sélectionné de manière aléatoire dans le premier intervalle, puis l’intervalle d’échantillonnage est appliqué à partir de ce point pour sélectionner la même valeur dans chaque intervalle successif.

Par défaut, IDEA utilise la sélection systématique. Toutefois, en cas de problèmes de périodicité (c.-à-d. des caractéristiques qui se répètent selon un schéma régulier dans les données), la sélection aléatoire est plus appropriée. Pour obtenir des directives complémentaires sur les méthodes de sélection, se reporter à la section BVG Audit 7044.1.

Étape 6 : Réalisation du sondage statistique

La section BVG Audit 7044.1 explique la conduite à tenir dans les situations suivantes : lorsque l’on rencontre des éléments annulés dans l’échantillon; lorsque des tiers ne répondent pas à une demande de confirmation; lorsque des documents particuliers ne peuvent être trouvés dans le dossier des clients (documents introuvables); et lorsqu’un échantillon comprend des éléments qui n’ont pas été utilisés (éléments inutilisés). Se reporter à la section BVG Audit 7044.1 pour obtenir des directives complémentaires sur ces cas particuliers.

Étape 7 : Évaluation des anomalies et extrapolation à l’ensemble de la population

Les écarts relevés ne seront considérés comme une exception (et ne seront donc pas extrapolés à des fins d’inclusion dans le SANC) que dans de « très rares » cas. Le cas échéant, l’auditeur doit mettre en œuvre des procédures d’audit additionnelles afin d’acquérir un degré élevé de « certitude » que ces écarts ne sont pas représentatifs de la population. Cela implique une rigueur importante et exige un degré d’assurance élevé.

Lorsqu’on enquête sur les écarts, il convient de se référer aux NCA. Elles fournissent des directives utiles sur les points à considérer pour analyser les écarts et les anomalies. Elles abordent, entre autres, la recherche des caractéristiques communes, comme le type d’opération, le lieu, la gamme de produits ou la période. En pareils cas, l’auditeur peut décider de relever tous les éléments de la population possédant des caractéristiques communes et appliquer les procédures d’audit sur ceux-ci. En stratifiant des populations en fonction de caractéristiques communes, on peut axer les procédures sur des risques probables et peut-être de déterminer une strate de la population originale pour laquelle les anomalies sont représentatives et, dès lors, extrapolées.

Les erreurs détectées lors du test d’un échantillonnage en unités monétaires devraient toujours être extrapolées à la population faisant l’objet du test, en faisant appel à la méthodologie appropriée. Les équipes d’audit devraient utiliser IDEA à cette fin. IDEA extrapole automatiquement les anomalies trouvées dans l’échantillon à la population visée par l’audit. La surévaluation totale la plus probable et la sous-évaluation totale la plus probable de la population sont indiquées dans la conclusion de l’évaluation des résultats. Ces valeurs doivent être reportées dans le SANC en tant qu’écarts probables (extrapolés).

Étape 8 : Évaluation des résultats du sondage

Indépendamment de la méthode de sondage utilisée, l’auditeur doit évaluer les résultats du sondage pour déterminer s’il a obtenu une base raisonnable pour tirer des conclusions sur la population testée. Se reporter à l’étape 8 présentée dans la section BVG Audit 7044.1 pour des directives sur l’évaluation des résultats du sondage.

Directives du BVG

Les équipes d’audit sont encouragées à consulter le spécialiste interne en recherche et analyse quantitative du BVG lorsqu’elles exécutent des échantillonnages en unités monétaires au moyen d’IDEA.

Un spécialiste en analyse de données peut également apporter son aide pour l’extraction de données au moyen d’IDEA en vue de procéder à des tests de détail ou des procédures analytiques de corroboration des systèmes. Un spécialiste en analyse de données peut fournir sur demande de l’information complémentaire sur l’utilisation d’IDEA.

Le diagramme qui suit reflète les points essentiels de chacune des huit étapes d’un sondage statistique.

Directives du BVG

Le document sur le Sondage Statistique — Foire aux questions (FAQ) a été préparé afin de fournir à l’auditeur des réponses pratiques aux questions posées fréquemment sur le sondage statistique en audit annuel. Ce document doit être utilisé en conjonction avec les politiques et les directives de BVG Audit 7044, BVG Audit 7044.1 et BVG Audit 7044.2.