Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

6052 Nature des tests des contrôles

sept.-2022

Contenu de la présente section

Nature des tests

Directives des NCA

Les demandes d’informations ne permettent pas à elles seules de tester l’efficacité du fonctionnement des contrôles. En conséquence, d’autres procédures sont mises en œuvre en association avec elles. À cet égard, l’association de demandes d’informations et de procédures d’inspection ou de réexécution peut fournir un niveau plus élevé d’assurance que l’association de demandes d’informations et de procédures d’observation physique, car celles‑ci ne valent que pour le moment où elles sont réalisées. (NCA 330.A26)

Le type de procédure requis pour obtenir des éléments probants quant à l’efficacité du fonctionnement d’un contrôle est fonction de la nature de celui‑ci. Par exemple, lorsque l’efficacité du fonctionnement est documentée, l’auditeur peut décider d’inspecter les documents pour obtenir des éléments probants attestant cette efficacité. Il arrive en revanche que certains contrôles ne fassent l’objet d’aucune documentation, du moins pertinente. Par exemple, il se peut que ne soit consigné nulle part le fonctionnement de certains aspects de l’environnement de contrôle, tels que la délégation des pouvoirs et des responsabilités, ou de certains types de contrôles, tels que les contrôles automatisés. En pareille situation, les éléments probants portant sur l’efficacité du fonctionnement peuvent être obtenus par des demandes d’informations en association avec d’autres procédures d’audit, comme l’observation ou les techniques d’audit assistées par ordinateur. (NCA 330.A27)

Directives du BVG

Techniques de test

Pour des directives générales relatives aux différents types de procédures d’audit (y compris les définitions des techniques décrites ci‑dessous), consulter la section BVG Audit 1052.

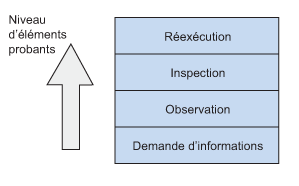

Il existe quatre techniques principales pour tester les contrôles. Chacune d’elles offre un niveau différent d’éléments probants, comme le montre le tableau ci‑dessous.

Le type de procédure utilisée pour obtenir les éléments probants a une incidence sur leur caractère convaincant. L’auditeur obtient des éléments probants suffisants et appropriés au moyen d’un ensemble de procédures, comme la demande d’informations, l’observation, l’examen/l’inspection et la réexécution. La procédure qui permet d’obtenir les éléments probants les moins convaincants est la demande d’informations, puis dans l’ordre croissant, l’observation, l’examen/l’inspection et enfin la réexécution.

La demande d’informations permet de recueillir des renseignements pertinents, notamment lorsqu’on fait preuve d’un esprit critique lors des entretiens. L’auditeur valide ces données en les corroborant auprès d’autres personnes au sein de l’entité, en étudiant les rapports, les manuels et les autres documents utilisés ou produits lors de l’exécution du contrôle ou en réexécutant le contrôle. Il convient de noter qu’à elle seule, la demande d’informations ne fournit pas les éléments probants suffisants pour étayer une conclusion sur l’efficacité d’un contrôle. Par conséquent, même si elle est utile, il est préférable d’employer cette technique avec d’autres techniques de test des contrôles.

L’observation physique constitue un moyen approprié d’obtenir des éléments probants quand aucune documentation n’existe sur le fonctionnement d’un contrôle, comme la séparation des tâches. L’observation est également pratique dans le cas des contrôles physiques, par exemple pour constater que la porte d’un entrepôt est bien fermée à clé ou que les formules de chèques sont conservées dans un endroit sécurisé. En général, les éléments probants obtenus directement, par exemple par l’observation, fournissent un plus haut niveau d’assurance que s’ils étaient obtenus indirectement ou par déduction, comme par la demande d’informations. Toutefois, il faut prendre en considération le fait que le contrôle observé peut fonctionner différemment lorsque l’auditeur n’est pas présent.

L’inspection est souvent utilisée pour déterminer si les contrôles manuels, comme le suivi d’un relevé des écarts, sont exécutés. Les éléments probants peuvent comprendre des explications écrites, des marques de pointage ou d’autres indications de suivi figurant sur le relevé des écarts lui‑même. L’auditeur doit examiner les éléments probants de l’exécution d’un contrôle s’il est raisonnable de s’attendre à ce qu’ils existent. L’absence d’éléments probants peut indiquer que le contrôle ne fonctionne pas comme prévu. D’autres procédures devront alors être mises en œuvre pour déterminer si un contrôle efficace existe vraiment.

|

Par exemple L’auditeur peut tester les contrôles relatifs aux encaissements en observant les procédures d’ouverture du courrier et de traitement des encaissements. Cependant, comme l’observation n’est valide que pour un moment précis, l’auditeur peut combiner cette technique avec une demande d’informations détaillée et l’inspection de la documentation en vue de recueillir davantage d’éléments probants sur le fonctionnement des contrôles au cours de la période. |

Il est important de noter que, par exemple, une signature touchant un lot de pièces justificatives pour indiquer que le signataire l’a approuvé ne signifie pas forcément que ce dernier a vérifié minutieusement les détails avant de signer. Le lot peut avoir été signé après un examen superficiel (ou même en l’absence d’examen). Par conséquent, la qualité des éléments probants attestant le fonctionnement efficace du contrôle n’est pas suffisamment convaincante. Dans ce cas, la réexécution du contrôle (p. ex. la vérification des prix, des multiplications et des additions) sera probablement une technique mieux adaptée. En outre, l’auditeur peut demander à la personne chargée d’approuver les lots de pièces justificatives ce qu’elle vérifie avant de signer et le nombre d’erreurs qu’elle a relevées. Il pourrait également demander au superviseur de cette personne s’il est au courant d’erreurs qu’elle aurait omis de relever.

La réexécution permet généralement d’obtenir des éléments probants plus convaincants que les autres techniques. C’est pourquoi elle est employée lorsque la combinaison des techniques de demande d’informations, d’observation et d’inspection ne procure pas d’éléments probants suffisants et appropriés touchant le fonctionnement efficace d’un contrôle. Cependant, lorsqu’il est probable qu’une réexécution de grande envergure sera nécessaire, l’auditeur doit s’assurer qu’il est efficient de mettre en œuvre des tests des contrôles en vue de restreindre l’étendue des tests de corroboration. S’il conclut qu’une réexécution est appropriée, il doit se rappeler qu’il évalue le fonctionnement du contrôle, et non l’existence ou l’exactitude d’opérations particulières. Quand l’auditeur réexécute un contrôle, il vise à donner à chaque exécution au sein d’une population de contrôles une probabilité égale d’être choisie. L’auditeur ne réalise donc pas un test ciblé lorsqu’il choisit les exécutions d’un contrôle qui seront testées.

Même si la réexécution fournit les éléments probants les plus convaincants de toutes les techniques, l’auditeur ne doit pas choisir automatiquement par défaut cette procédure pour tester tous les contrôles. Il doit varier ou modifier la nature des tests (p. ex. une demande d’informations et une observation, ou bien une demande d’informations et une inspection/un examen). La nature des tests est évaluée en même temps que les risques associés au contrôle testé.

Il n’est pas nécessaire de sélectionner des éléments de grande valeur pour le test ni de choisir différents types d’opérations si elles sont traitées avec des contrôles identiques.

Les exemples suivants illustrent la différence entre inspection et réexécution :

-

Lorsque l’auditeur teste la révision du rapprochement bancaire effectuée par la direction et selon les objectifs du test, il peut inspecter les éléments probants qui attestent que le rapprochement a été fait en vérifiant si ce rapprochement existe, en parcourant les éléments de rapprochement afin de s’assurer qu’ils ont été traités de la manière appropriée lors du rapprochement et en vérifiant que ce dernier a été signé par la personne qui l’a préparé et celle qui l’a révisé. Si des éléments probants supplémentaires sont requis, par exemple si le rapprochement semble contenir des éléments inhabituels, l’auditeur peut envisager de réexécuter le rapprochement afin de s’assurer que le contrôle fonctionne comme il se doit. Normalement, il faudrait réexécuter les démarches que le réviseur a suivies pour vérifier le rapprochement, comme la comparaison entre les montants du rapprochement et ceux des pièces justificatives, l’inspection des éléments probants relatifs aux éléments inhabituels et aux autres éléments du rapprochement, ainsi que les mesures de suivi nécessaires à l’égard de ces éléments. Si l’auditeur conclut que le rapprochement n’a pas été fait de manière satisfaisante, mais que le réviseur l’a tout de même signé pour indiquer qu’il avait été revu, l’auditeur doit déterminer pourquoi ce dernier était satisfait du rapprochement et évaluer si le processus de revue est efficace, et donc si le rapprochement constitue un contrôle efficace.

-

Pour tester l’examen effectué par un directeur d’entrepôt sur la prise d’inventaire quotidienne des stocks, l’auditeur peut choisir de tester ce contrôle au moyen d’une inspection des éléments probants attestant que cet examen a eu lieu en inspectant la documentation préparée ou revue par le directeur de l’entrepôt. Il peut aussi décider de réexécuter l’examen du directeur, y compris la prise d’inventaire physique des stocks, en effectuant un suivi des divergences et des explications données pour ces divergences entre la prise d’inventaire et le registre d’inventaire permanent. L’objectif de ce test serait de déterminer si l’examen est bien réalisé en évaluant l’efficacité de l’examen des stocks effectué par le directeur d’entrepôt.

-

Si l’auditeur décide d’inspecter les éléments probants relatifs à l’approbation du crédit de nouveaux clients, il inspecterait les demandes afin de trouver une preuve de l’approbation par un agent autorisé. Cependant, si l’auditeur choisit de réexécuter ce contrôle, il devra passer en revue les informations à l’appui des approbations, les comparer aux critères d’approbation de l’entité et vérifier si les approbations respectent les politiques de cette dernière. S’il trouve une nouvelle approbation de crédit qui va à l’encontre des politiques de l’entité, il devra effectuer un suivi en vue de déterminer les circonstances et les faits sous-jacents afin de pouvoir déterminer si le contrôle des approbations fonctionne efficacement.

Dans le cas de certains contrôles routiniers moins complexes, les procédures de demande d’informations, d’observation ou d’inspection mises en œuvre durant l’évaluation de la conception et de la mise en place peuvent être suffisantes pour tester l’efficacité du fonctionnement de ces contrôles.

Il convient d’étudier la possibilité d’adapter l’audit pour les petites entités. Lorsque ces organisations ou entreprises ne disposent pas de politiques officielles relatives à la documentation attestant le fonctionnement de leurs contrôles, l’auditeur doit évaluer si le fait de tester les contrôles au moyen d’une combinaison de demandes d’informations et d’autres procédures (comme l’observation des activités, l’inspection de documents moins officiels ou la réexécution de certains contrôles) peut lui permettre de réunir des éléments probants suffisants pour établir si le contrôle est efficace.

Autres considérations relatives à la mission

Les tests des contrôles fournissent un certain type d’éléments probants qui contribue au caractère suffisant et approprié global des éléments probants disponibles pour étayer l’opinion de l’auditeur. Il est possible que des entités peu complexes ne documentent pas systématiquement et de façon formelle les éléments probants qui attestent directement l’efficacité du fonctionnement de leurs contrôles. Néanmoins, cela n’empêche pas l’auditeur de s’appuyer sur l’efficacité de ces contrôles, pourvu qu’il puisse corroborer l’efficacité de leur fonctionnement.

La nature et le calendrier des procédures d’audit à mettre en œuvre peuvent être affectés par le fait que certaines des données comptables et des autres informations ne sont disponibles que sous forme électronique ou seulement à certains moments ou pendant certaines périodes. Ces informations peuvent ne pas être récupérables après une période de temps déterminée, par exemple si les fichiers ont été modifiés et qu’aucun fichier de sauvegarde n’est conservé. En raison des politiques de conservation des données de l’entité, l’auditeur peut considérer nécessaire de demander que certaines informations soient conservées à des fins d’audit ou encore de mettre en œuvre des procédures d’audit à un moment où l’information est disponible.

Voir la section BVG Audit 5031 pour obtenir des directives supplémentaires sur l’évaluation de l’efficacité du fonctionnement des contrôles dans les entités peu complexes.

Directives connexes

Voir la section BVG Audit 7591 pour obtenir des directives supplémentaires sur l’utilisation des techniques d’audit assistées par ordinateur (TAAO).