Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

7071 Introduction

sept.-2022

Contenu de la présente section

Nature des estimations comptables

Incertitude d’estimation, facteurs de risque inhérent et autres concepts clés

Exemples d’estimations comptables

Cadre d’audit en dix étapes des estimations comptables

Adaptation en fonction des faits et circonstances propres à la mission et à l’entité

Objectifs des NCA

L’objectif de l’auditeur est d’obtenir des éléments probants suffisants et appropriés pour déterminer si les estimations comptables et les informations y afférentes figurant dans les états financiers sont raisonnables au regard du référentiel d’information financière applicable. (NCA 540.11)

Directives des NCA

Les estimations comptables sont de nature très variable et doivent être établies par la direction pour les montants en numéraire qui ne sont pas directement observables. L’évaluation de ces montants comporte une incertitude d’estimation, qui reflète les limites inhérentes aux connaissances ou aux données – limites dont découlent nécessairement une part de subjectivité et une variabilité des résultats de l’évaluation. Le processus d’établissement d’estimations comptables consiste à choisir et à appliquer une méthode en fonction d’hypothèses et de données, ce qui nécessite de la direction qu’elle exerce son jugement et peut rendre l’évaluation complexe. Les incidences de la complexité, de la subjectivité et des autres facteurs de risque inhérent sur l’évaluation de ces montants en numéraire influent sur leur vulnérabilité aux anomalies. (NCA 540.2)

Une méthode est une technique d’évaluation que la direction utilise pour établir une estimation comptable selon la base d’évaluation exigée. Par exemple, l’une des méthodes reconnues aux fins de l’établissement d’estimations comptables liées à des opérations dont le paiement est fondé sur des actions consiste à déterminer le prix théorique d’une option d’achat au moyen de la formule d’évaluation des options de Black-Scholes. Une méthode se met en œuvre au moyen d’un outil ou d’un procédé de calcul – qu’on appelle parfois un modèle – , et implique l’utilisation d’hypothèses et de données ainsi que la prise en compte d’un ensemble de liens entre elles. (NCA 540.A2)

Les hypothèses impliquent de porter des jugements, à partir des informations disponibles, sur des éléments comme le choix d’un taux d’intérêt ou d’un taux d’actualisation, ou sur des situations ou événements futurs. La direction peut choisir une hypothèse parmi un éventail de possibilités appropriées. Les hypothèses élaborées ou retenues par un expert choisi par la direction deviennent celles de la direction lorsque celle‑ci les utilise pour établir une estimation comptable. (NCA 540.A3)

Dans la présente NCA, le terme « données » s’entend d’informations qui peuvent être obtenues au moyen d’une observation directe ou auprès d’une partie extérieure à l’entité. Les informations obtenues par l’application, à des données, de techniques analytiques ou de techniques d’interprétation sont appelées « données dérivées » lorsque les techniques en question ont un fondement théorique solide et que, par conséquent, elles font appel dans une moindre mesure au jugement de la direction. Autrement, ces informations constituent des hypothèses. (NCA 540.A4)

Voici quelques exemples de données : (NCA 540.A5)

- les prix convenus lors d’opérations sur le marché;

- la durée de fonctionnement d’une machine ou le nombre d’unités produites par celle-ci;

- les prix historiques ou d’autres modalités contractuelles, par exemple, le taux d’intérêt, le calendrier de paiement ou l’échéance stipulés dans un contrat de prêt;

- les informations prospectives, par exemple les prévisions de conjoncture économique ou de résultats obtenues auprès d’une source d’informations externe;

- un taux d’intérêt futur déterminé au moyen de techniques d’interpolation à partir des taux d’intérêt à terme (données dérivées).

Les données peuvent provenir d’une grande variété de sources. Par exemple, elles peuvent être : (NCA 540. A6)

- générées en interne ou en externe;

- produites par un système qui fait partie ou non du grand livre général et des livres auxiliaires;

- observables dans des contrats;

- observables dans des prises de position législatives ou réglementaires.

Directives du BVG

Selon la NCA 540, une estimation comptable se définit comme un montant en numéraire dont l’évaluation, selon les exigences du référentiel d’information financière applicable, comporte une incertitude d’estimation. Il y a une incertitude d’estimation lorsque le montant en numéraire d’un élément qui doit être comptabilisé ou faire l’objet d’informations dans les états financiers ne peut pas être évalué avec précision par l’observation directe du coût, du prix ou de toute autre donnée observable.

Lorsque la direction dispose des connaissances voulues ou de données observables qui lui permettent d’évaluer avec précision un élément des états financiers, l’auditeur peut conclure qu’il n’y a pas d’incertitude d’estimation et que l’élément en question ne satisfait pas à la définition d’une estimation comptable.

Par exemple, lorsqu’une entité reçoit, tous les trimestres, des factures à terme échu pour la location de ses bureaux et que la période de facturation ne coïncide pas avec la clôture de son exercice, la direction devra comptabiliser une charge pour les loyers dus à la date de clôture. Si le montant de la charge à payer est fondé sur le loyer convenu aux termes du contrat de location ou sur le montant d’une facture reçue après la date de clôture, mais avant la publication des états financiers, il n’y a pas d’incertitude d’estimation, car l’écriture repose sur une donnée observable qui permet une évaluation précise du solde.

Dans ce cas, l’auditeur peut conclure que la charge à payer ne satisfait pas à la définition d’une estimation comptable et n’entre donc pas dans le champ d’application de la NCA 540. Il devra tout même mettre en œuvre les procédures d’évaluation des risques exigées par la NCA 315 en vue d’obtenir des éléments probants suffisants et appropriés concernant cette charge, conformément à la NCA 330. En revanche, la charge à payer au titre des services publics qui est établie en fonction de l’utilisation estimative, sans aucune facture du fournisseur, comporte une incertitude d’estimation. L’auditeur conclurait alors qu’il s’agit d’une estimation qui doit être soumise à une évaluation des risques et à des procédures d’audit complémentaires, conformément à la NCA 540.

L’écoulement du temps, notamment la date de réception par la direction de l’information pertinente à l’évaluation des soldes de comptes, des catégories d’opérations ou des informations à fournir, peut influer sur la mesure dans laquelle une estimation comporte une incertitude de mesure. Lorsque la période entre la date de clôture et la date du rapport de l’auditeur est longue, l’examen par l’auditeur des événements survenus pendant cette période peut fournir des éléments probants suffisants à l’égard de certaines estimations comptables (autre que les évaluations en juste valeur pour lesquelles les données postérieures à la date de clôture peuvent ne pas être pertinentes pour la juste valeur établie à la date de clôture).

Ainsi, plus la direction évalue les provisions pour créances douteuses et obsolescence des stocks à une date éloignée de la date de clôture, plus il est probable qu’elle dispose d’un plus grand volume de données observables pour étayer cette évaluation (p. ex. des preuves de rentrées de trésorerie par rapport à des factures non payées à la clôture et le montant des ventes de stocks postérieurs à la clôture étayant la valeur nette de réalisation). Vu que la direction peut établir ces estimations avec un plus grand degré de précision, l’auditeur peut conclure que l’incertitude d’estimation et, par conséquent, le niveau de risque inhérent évalué sont moins élevés.

Comme l’explique la section BVG Audit 5042, lorsque l’auditeur identifie et évalue les risques au niveau des assertions, il met l’accent sur les postes importants des états financiers et les assertions pertinentes les concernant qui représentent un risque d’anomalies significatives (c.‑à‑d. présentant une possibilité raisonnable d’entraîner une anomalie significative). L’évaluation du risque d’anomalies significatives lié à une estimation comptable (et l’élaboration de procédures d’audit complémentaires pour répondre à ce risque) est donc effectuée au niveau des postes importants des états financiers. Les estimations liées à des postes des états financiers qui ne sont pas importants ne sont pas assujetties aux exigences de la NCA 540. L’auditeur ne procéderait pas, par exemple, à une évaluation des risques selon la NCA 540 et ne mettrait pas en œuvre des procédures d’audit pour une provision pour créances douteuses établie par la direction pour des créances clients qui ne représentent pas un poste important des états financiers.

De plus, les montants estimatifs en numéraire qui constituent une part non significative d’un poste important des états financiers, comme un montant estimatif donné au sein d’un solde de compte plus important, peuvent ne pas nécessiter une évaluation des risques ni des procédures d’audit complémentaires aux termes de la NCA 540. Par exemple, si une entité utilise un modèle standard d’établissement des coûts et a inscrit à l’actif une partie des écarts dans le solde des stocks de clôture, mais que les écarts pour l’exercice au complet ne sont pas eux‑mêmes significatifs, l’auditeur peut alors conclure que le montant estimatif qui doit être inscrit à l’actif pourrait être non significatif par rapport aux états financiers dans leur ensemble et décider de ne pas soumettre l’estimation aux exigences de la NCA 540.

Directives des NCA

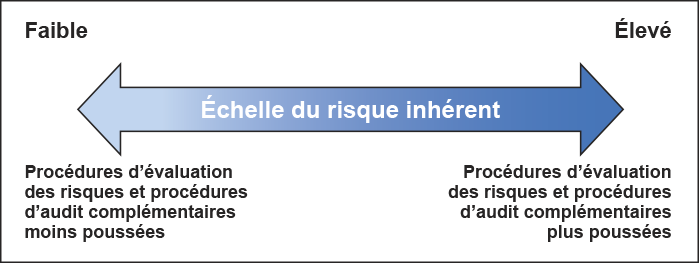

La NCA 315 exige que le risque inhérent soit évalué séparément en ce qui concerne les risques d’anomalies significatives identifiés au niveau des assertions 5. Dans le contexte de la NCA 540, et selon la nature de l’estimation comptable, il se peut que l’incertitude d’estimation, la complexité, la subjectivité ou d’autres facteurs de risque inhérent, ainsi que leurs interrelations, aient une incidence sur la possibilité qu’une assertion comporte une anomalie qui pourrait être significative. L’évaluation du risque inhérent dépend donc de la mesure dans laquelle les facteurs de risque inhérent influent sur la probabilité ou l’ampleur d’une anomalie, et s’inscrit sur une échelle appelée « échelle de risque inhérent ». (NCA 540.4)

Les facteurs de risque inhérent sont les caractéristiques des événements ou situations ayant une incidence sur la possibilité qu’une assertion portant sur une catégorie d’opérations, un solde de compte ou une information à fournir comporte une anomalie, que celle‑ci résulte d’une fraude ou d’une erreur, avant prise en considération des contrôles 31. L’Annexe 1 explique de façon plus détaillée la nature de ces facteurs de risque inhérent, ainsi que leurs interrelations, au regard de l’établissement d’estimations comptables et de leur présentation dans les états financiers. (NCA 540.A8)

Lorsqu’il évalue les risques d’anomalies significatives au niveau des assertions 32, l’auditeur tient aussi compte de la mesure dans laquelle les facteurs de risque inhérent (outre l’incertitude d’estimation, la complexité et la subjectivité) mentionnés dans la NCA 315 influent sur la possibilité que les assertions portant sur des estimations comptables comportent des anomalies. Voici des exemples de tels facteurs de risque inhérent: (NCA 540.A9)

- des changements de nature ou de circonstances qui concernent des éléments pertinents des états financiers ou des exigences du référentiel d’information financière applicable et qui sont susceptibles de nécessiter une modification de la méthode, des hypothèses ou des données utilisées aux fins de l’établissement des estimations comptables;

- la vulnérabilité aux anomalies résultant de partis pris de la direction ou d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent, lors de l’établissement des estimations comptables;

- l’incertitude, autre que l’incertitude d’estimation.

Les estimations comptables ne comportent pas toutes un degré élevé d’incertitude d’estimation. Par exemple, il peut exister, pour certains éléments des états financiers, un marché libre et actif constituant une source d’informations aisément accessible et fiable sur les prix réels auxquels les échanges ont lieu. Toutefois, il peut y avoir une incertitude d’estimation même lorsque la méthode et les données d’évaluation sont bien définies. Par exemple, il peut être nécessaire d’ajuster le cours officiel servant à évaluer un placement constitué de valeurs mobilières cotées sur un marché libre et actif lorsque ce placement est important ou lorsque sa négociabilité est limitée. En outre, la conjoncture économique du moment, par exemple une situation d’illiquidité sur un marché précis, peut avoir une incidence sur l’incertitude d’estimation. (NCA 540.A16)

La présente NCA renvoie aux exigences pertinentes des NCA 315 et 330, et fournit des indications connexes, pour souligner l’importance des décisions que prend l’auditeur quant aux contrôles liés aux estimations comptables, notamment lorsqu’il : (NCA 540.5)

- détermine s’il existe des contrôles qui doivent être identifiés selon la NCA 315, l’auditeur étant tenu d’évaluer la conception de ces contrôles et de déterminer s’ils ont été mis en place;

- décide de tester ou non l’efficacité du fonctionnement des contrôles.

La NCA 315 exige aussi que le risque lié au contrôle soit évalué séparément lors de l’évaluation des risques d’anomalies significatives au niveau des assertions. Lorsqu’il évalue le risque lié au contrôle, l’auditeur se demande si les procédures d’audit complémentaires qu’il prévoit de mettre en oeuvre impliquent qu’il s’appuie sur l’efficacité du fonctionnement des contrôles. S’il ne prévoit pas de tester l’efficacité du fonctionnement des contrôles ou qu’il ne compte pas s’appuyer sur l’efficacité du fonctionnement des contrôles, l’évaluation du risque lié au contrôle doit faire en sorte que l’évaluation du risque d’anomalies significatives correspond à l’évaluation du risque inhérent. (NCA 540.6)

Lors de l’évaluation du risque lié au contrôle au niveau des assertions selon la NCA 315, l’auditeur tient compte du fait qu’il prévoit ou non de tester l’efficacité du fonctionnement des contrôles. Lorsque l’auditeur se demande s’il doit tester l’efficacité du fonctionnement des contrôles, son évaluation de l’efficacité de la conception et la vérification de la mise en place des contrôles lui permettent de fonder son attente quant à l’efficacité du fonctionnement de ces contrôles – attente qui lui servira à planifier ses tests des contrôles. (NCA 540.A10)

La présente NCA souligne que les procédures d’audit complémentaires mises en œuvre par l’auditeur (notamment, s’il y a lieu, les tests des contrôles) doivent être adaptées aux raisons qui sous-tendent l’évaluation des risques d’anomalies significatives au niveau des assertions, et prendre en compte l’effet d’un ou de plusieurs facteurs de risque inhérent et l’évaluation par l’auditeur du risque lié au contrôle. (NCA 540.7)

L’exercice de l’esprit critique à l’égard des estimations comptables est influencé par la prise en compte, par l’auditeur, des facteurs de risque inhérent, et son importance s’accroît lorsque les estimations comptables comportent un degré élevé d’incertitude d’estimation, ou sont fortement touchées par la complexité, la subjectivité ou d’autres facteurs de risque inhérent. De même, l’exercice de l’esprit critique est important dans les cas où la vulnérabilité aux anomalies résultant de partis pris de la direction ou d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent, est particulièrement grande. (NCA 540.8)

Les paragraphes A60, A95, A96, A137 et A139, notamment, décrivent comment l’auditeur peut faire preuve d’esprit critique. Le paragraphe A152 donne des indications à l’auditeur sur la façon de documenter l’exercice de l’esprit critique, et comporte des exemples de paragraphes précis de la présente NCA pour lesquels la documentation peut attester qu’il a fait preuve d’esprit critique. (NCA 540.A11)

La présente NCA exige de l’auditeur qu’il évalue, en se fondant sur les procédures d’audit mises en œuvre et les éléments probants obtenus, si les estimations comptables et les informations y afférentes sont raisonnables au regard du référentiel d’information financière applicable, ou si elles comportent des anomalies. Dans la présente NCA, l’expression « raisonnable au regard du référentiel d’information financière applicable » signifie que les exigences pertinentes du référentiel d’information financière applicable ont été appliquées adéquatement, notamment en ce qui concerne : (NCA 540.9)

- l’établissement de l’estimation comptable, y compris le choix de la méthode, des hypothèses et des données compte tenu de la nature de l’estimation comptable et des faits et circonstances propres à l’entité;

- le choix de l’estimation ponctuelle de la direction;

- les informations à fournir sur l’estimation comptable, y compris celles qui expliquent la manière dont elle a été établie et la nature, l’étendue et les sources de l’incertitude d’estimation.

Pour déterminer si les estimations comptables et les informations y afférentes sont raisonnables au regard du référentiel d’information financière applicable, l’auditeur peut aussi tenir compte d’autres facteurs pertinents. Il peut notamment se demander si : (NCA 540.A12)

- les données et les hypothèses utilisées aux fins de l’établissement de l’estimation comptable sont cohérentes entre elles et avec les données et les hypothèses utilisées aux fins de l’établissement des autres estimations comptables ou dans les autres secteurs d’activité de l’entité;

- l’estimation comptable tient compte des informations appropriées conformément aux exigences du référentiel d’information financière applicable.

L’expression « appliquées adéquatement » employée au paragraphe 9 de la présente NCA s’entend d’une façon qui, en plus de respecter les exigences du référentiel d’information financière applicable, reflète des jugements qui sont conformes à l’objectif de la base d’évaluation de ce référentiel. (NCA 540.A13)

Directives du BVG

Incertitude d’estimation et facteurs de risque inhérent

Pour évaluer le risque inhérent, l’auditeur évalue la mesure dans laquelle une estimation est touchée par l’incertitude d’estimation, la complexité, la subjectivité ou d’autres facteurs de risque inhérent, et la manière dont ces facteurs interagissent entre eux. Cela varie d’une estimation à l’autre. L’étendue des procédures d’évaluation des risques et des autres procédures d’audit que l’auditeur met en œuvre et le caractère convaincant des éléments probants à obtenir doivent donc être adaptés en fonction du niveau du risque inhérent évalué par l’auditeur.

L’incertitude d’estimation est définie comme suit à l’alinéa 12c) de la NCA 540 : « la vulnérabilité au manque de précision inhérent à un processus d’évaluation ». Elle donne lieu à un certain nombre d’autres facteurs qui influent sur le risque associé à une estimation comptable. Par exemple, le degré d’incertitude d’estimation peut accroître la nécessité pour la direction d’exercer son jugement, ce qui peut alors augmenter le degré de subjectivité et les partis pris possibles de la direction.

De plus, confrontée à une incertitude d’estimation, la direction définit généralement une méthode ou un modèle pour calculer une estimation ponctuelle. Or le mode de fonctionnement du modèle peut être complexe, tout comme la méthode d’identification des données et leur stratification et les liens entre les hypothèses qui sont utilisées dans le modèle.

Selon les circonstances, ces facteurs, seuls ou en association avec d’autres, peuvent influer sur l’estimation, et les relations entre les facteurs et leur mode d’interaction peuvent être linéaires ou complexes. Les parties intitulées « Facteurs de risque inhérent et cadre d’évaluation des risques de l’auditeur » et « Interrelations entre les facteurs de risque inhérent » de la section BVG Audit 7073.3 contiennent des directives sur ces facteurs, notamment leurs interrelations, et l’évaluation du risque inhérent par l’auditeur.

Il est à noter qu’en plus des facteurs de risque inhérent que sont l’incertitude, la complexité et la subjectivité des estimations, qui sont expressément indiqués dans la NCA 540, l’auditeur doit également évaluer d’autres facteurs de risque inhérent qui figurent précisément dans la NCA 315. Il s’agit notamment des facteurs de risque inhérent liés au changement et à la vulnérabilité au parti pris ou d’autres facteurs de risque de fraude. Pour obtenir des directives générales sur l’évaluation des facteurs de risque inhérent conformément à la NCA 315, se reporter à la section BVG Audit 5043.3.

Risque inhérent et risque lié au contrôle

La NCA 540 et la NCA 315 exigent que le risque inhérent et le risque lié au contrôle soient évalués séparément. Les parties intitulées « Évaluation du niveau de risque inhérent » et « Évaluation du risque lié au contrôle » de la section BVG Audit 7073.3 contiennent des directives sur ces deux types d’évaluations.

Esprit critique

Vu la grande part de jugement et de subjectivité qui peut être inhérente à certaines estimations comptables et la possibilité d’un parti pris de la direction et de la perpétration d’une fraude, il est particulièrement important que l’auditeur fasse preuve d’un esprit critique lorsqu’il audite les estimations comptables. L’importance de faire preuve d’un esprit critique s’accroît lorsque les estimations comportent un degré élevé d’incertitude d’estimation ou qu’elles sont fortement touchées par des facteurs de risque inhérent.

La NCA 540 indique que l’auditeur doit faire preuve d’esprit critique dans divers secteurs, notamment :

- lorsqu’il doit acquérir une compréhension de la nature des estimations comptables et des informations y afférentes qu’il s’attend à trouver dans les états financiers de l’entité (NCA 540.13d);

- lorsqu’il effectue une évaluation globale de chaque estimation, en tenant compte de tous les éléments probants obtenus qu’ils soient corroborants ou contradictoires.

En plus des exigences de la NCA 540, la section BVG Audit 1041 donne des indications sur l’exercice d’un esprit critiques par les auditeurs.

Directives des NCA

Voici des exemples d’estimations comptables concernant des catégories d’opérations, des soldes de comptes ou des informations à fournir : (NCA 540.A1)

- obsolescence des stocks;

- amortissement d’immobilisations corporelles;

- évaluation d’infrastructures;

- évaluation d’instruments financiers;

- issue d’un procès en cours;

- provision pour pertes de crédit attendues;

- évaluation de passifs d’assurance;

- obligations de garantie;

- passifs au titre des avantages de retraite du personnel;

- paiements fondés sur des actions;

- juste valeur d’actifs ou de passifs acquis dans un regroupement d’entreprises, y compris la détermination d’écarts d’acquisition (goodwill) et d’immobilisations incorporelles;

- dépréciation d’actifs à long terme ou d’immobilisations corporelles détenues en vue d’être sorties;

- échanges non monétaires d’actifs ou de passifs entre parties indépendantes;

- produits tirés de contrats à long terme.

Directives du BVG

La liste d’exemples d’estimations présentée au paragraphe A1 de la NCA 540 n’est pas exhaustive. Elle ne définit pas non plus le champ d’application de la norme, qui est décrit au paragraphe 3 de la norme et qui a été expliqué en détail précédemment.

Les faits et circonstances propres à une entité peuvent obliger la direction à estimer la valeur de soldes de comptes, de catégories d’opérations et d’informations à fournir qui ne font pas partie de la liste ci‑dessus. De plus, le référentiel d’information financière applicable peut aussi contenir des exemples d’estimations ou désigner certains postes comme des estimations. Par exemple, beaucoup d’entités font une estimation de la valeur de leurs stocks au plus faible du coût ou de la valeur nette de réalisation ou évaluent la dépréciation des actifs selon des modèles d’estimation en juste valeur.

La partie intitulée « Nature des estimations comptables que l’auditeur s’attend à trouver dans les états financiers » de la section BVG Audit 7072 contient des directives sur la manière d’identifier les estimations que l’auditeur s’attend à trouver dans les états financiers en fonction de sa compréhension de l’entité et de son environnement. Les estimations courantes et certains de leurs attributs typiques, comme les méthodes, hypothèses et données, sont présentés dans le Guide de pratique – Acquisition et documentation de la compréhension de diverses estimations comptables courantes, qui aide l’auditeur à obtenir et à documenter sa compréhension des estimations comptables et d’autres procédures d’évaluation des risques.

Directives des NCA

Il est fréquent que les référentiels d’information financière préconisent la neutralité, c’est-à-dire l’absence de parti pris. L’incertitude d’estimation implique une part de subjectivité dans l’établissement d’une estimation comptable. En raison de cette subjectivité, la direction doit exercer son jugement et elle peut donc être influencée par un parti pris involontaire ou volontaire (par exemple, lorsqu’elle est motivée par l’objectif d’atteindre un résultat net ou un ratio de fonds propres attendu). Plus le degré de subjectivité dans l’établissement de l’estimation comptable est élevé, plus la possibilité que cette estimation soit teintée d’un parti pris de la direction augmente. (NCA 540.A17)

Il est parfois difficile de détecter un parti pris de la direction au niveau d’un compte; il se peut que l’auditeur ne puisse détecter le parti pris que par l’examen d’un groupe d’estimations comptables ou de l’ensemble des estimations comptables ou par l’observation sur un certain nombre de périodes. Par exemple, si les estimations comptables incluses dans les états financiers apparaissent raisonnables prises individuellement, mais que les estimations ponctuelles de la direction ont systématiquement tendance à se trouver, dans la fourchette de résultats raisonnablement possibles établie par l’auditeur, à l’extrémité qui permet d’obtenir un résultat en matière d’information financière plus favorable pour la direction, cela peut indiquer un parti pris possible de la direction. (NCA 540.A133)

Directives du BVG

L’établissement d’estimations comptables, y compris la sélection et l’application d’une méthode, d’hypothèses et de données, exige que la direction pose des jugements qui sont susceptibles d’être teintés d’un parti pris.

Par conséquent, même si le processus d’estimation de la direction fait appel à des employés compétents et à des données fiables et pertinentes (y compris, parfois, la participation d’experts choisis par la direction), la nécessité de porter des jugements et la subjectivité inhérente à ce processus d’estimation peuvent donner lieu à un parti pris de la direction, qu’il soit volontaire ou involontaire. Il est donc primordial que l’auditeur fasse preuve d’un esprit critique lors de la planification et de la réalisation de ses procédures d’évaluation des risques et d’autres procédures d’audit visant les estimations comptables et aussi lors de l’évaluation globale des estimations établies par la direction et des éléments probants obtenus.

Les exemples ci‑après illustrent des occasions au cours du processus d’audit où l’auditeur peut détecter une vulnérabilité, ou des indices de vulnérabilité, à un parti pris de la direction dans les jugements posés pour établir des estimations comptables :

- acquisition d’une compréhension des facteurs réglementaires pertinents, y compris tout cadre réglementaire qui fournit un indice sur les secteurs où la direction pourrait avoir eu un parti pris afin de satisfaire à des exigences réglementaires (BVG Audit 7072);

- évaluation du risque de fraude et réponse à ce risque, conformément à la NCA 240;

- examen du dénouement d’une estimation ou la révision d’estimations comptables antérieures (BVG Audit 7073.1);

- test des ajustements aux données d’entrée initiales du modèle utilisé pour établir une estimation comptable (BVG Audit 7073.4);

- conception et mise en œuvre de procédures pour tester les méthodes de la direction, ses principales hypothèses et les données utilisées, notamment l’examen de la justification des changements apportés à ces éléments par rapport aux périodes antérieures (BVG Audit 7073.4, BVG Audit 7073.5 et BVG Audit 7073.6);

- test du caractère approprié des hypothèses choisies par la direction lorsqu’il y a plusieurs hypothèses possibles (BVG Audit 7073.5);

- établissement d’une comparaison entre les méthodes, hypothèses et données utilisées par l’auditeur pour établir une estimation ponctuelle ou un intervalle de confiance et celles utilisées par la direction (BVG Audit 7073.3);

- évaluation globale des estimations comptables, en fonction des résultats des procédures mises en œuvre et des éléments probants obtenus (BVG Audit 7073.10).

Directives connexes

La section BVG Audit 7073.9 contient des directives complémentaires, notamment des exemples d’indices d’un parti pris possible de la direction.

Directives du BVG

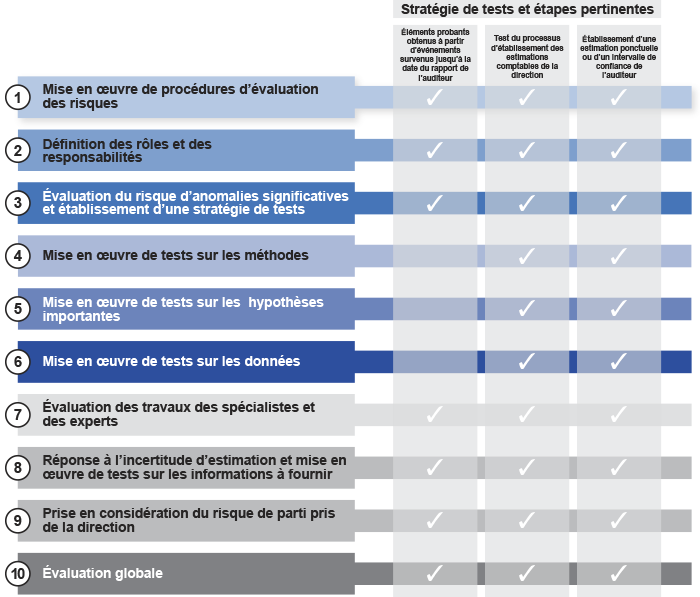

L’audit des estimations comptables et des informations y afférentes est effectué selon un cadre uniformisé qui comporte dix étapes (Cadre en dix étapes). Ce cadre a été élaboré pour aider les équipes de mission à respecter les exigences de la NCA 540 lorsqu’elles planifient et réalisent un audit des estimations comptables, sous le signe de l’efficacité et de l’efficience.

Cadre d’audit en dix étapes des estimations comptables

La NCA 540 exige la mise en œuvre d’une ou de plusieurs des approches suivantes pour répondre au risque d’anomalies significatives au niveau des assertions (NCA 540.18) :

- obtenir des éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur;

- tester le processus qu’a suivi la direction pour établir l’estimation comptable;

- établir une estimation ponctuelle ou un intervalle de confiance de l’auditeur.

L’auditeur applique le Cadre en dix étapes à chaque estimation, et ce, pour tous les types d’estimations. Il peut appliquer le cadre à l’une ou l’autre des trois approches de tests exigées par la NCA 540, seule ou en association avec d’autres.

Lorsque l’auditeur conclut que l’obtention d’éléments probants à partir d’événements survenus jusqu’à la date de son rapport lui permettra d’obtenir des éléments probants suffisants et appropriés sans avoir à associer cette approche avec une des autres approches décrites, il n’est pas obligé d’appliquer les étapes 4 à 6 et peut donc les omettre. La partie intitulée « Obtenir des éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur » de la section BVG Audit 7073.3 contient des directives complémentaires sur cette question.

Lorsque l’auditeur établit sa propre estimation ponctuelle ou son propre intervalle de confiance, il doit mettre en œuvre des procédures d’audit pour vérifier le caractère approprié des méthodes, des principales hypothèses et des données utilisées pour déterminer son estimation ponctuelle ou son intervalle de confiance. C’est donc dire que les étapes 4 à 6 seront pertinentes, même si l’auditeur doit les adapter comme il se doit pour refléter le fait qu’il établit sa propre estimation ponctuelle ou son propre intervalle de confiance. La partie intitulée « Établissement d’une estimation ponctuelle ou d’un intervalle de confiance de l’auditeur » de la section BVG Audit 7073.3 contient des directives complémentaires sur cette question.

Le mécanisme d’adaptation décrit ci‑dessous peut être utile lors de l’application du Cadre en dix étapes pour adapter la nature, le calendrier et l’étendue des procédures d’audit mises en œuvre selon le cadre en fonction du résultat de l’évaluation des risques d’anomalies significatives et de leur nature.

Directives des NCA

La présente NCA s’applique à toutes les estimations comptables. Cela dit, le degré d’incertitude d’estimation que celles‑ci comporteront sera très variable. La nature, le calendrier et l’étendue des procédures d’évaluation des risques et des procédures d’audit complémentaires exigées par la présente NCA dépendront de l’incertitude d’estimation et de l’évaluation des risques d’anomalies significatives s’y rattachant. Il arrive que des estimations comptables comportent par nature une incertitude d’estimation très faible, et que le degré de complexité et de subjectivité de leur établissement soit aussi très faible. Pour ces estimations comptables, les procédures d’évaluation des risques et les procédures d’audit complémentaires exigées par la présente NCA ne devraient pas être très poussées. Si, au contraire, le degré d’incertitude d’estimation, de complexité ou de subjectivité est très élevé, on peut s’attendre à ce que les procédures soient beaucoup plus poussées. La présente NCA donne des indications sur la façon d’en adapter les exigences. (NCA 540.3).

Les paragraphes A20 à A22, A63, A67 et A84, notamment, donnent des indications sur la façon d’adapter les exigences de la présente NCA. (NCA 540.A7)

La nature, le calendrier et l’étendue des procédures que l’auditeur met en oeuvre pour acquérir une compréhension de l’entité et de son environnement, du référentiel d’information financière applicable et du système de contrôle interne de l’entité, par rapport aux estimations comptables, peuvent dépendre à des degrés divers de la mesure dans laquelle chacun des points s’applique dans les circonstances. Par exemple, il peut y avoir, pour une entité donnée, peu d’opérations ou d’autres événements ou situations rendant nécessaire l’établissement d’estimations comptables, et il se peut que les obligations d’information financière applicables soient simples à remplir et qu’il n’existe pas de facteurs réglementaires pertinents. En outre, il se peut que l’établissement des estimations comptables ne nécessite pas de porter des jugements importants et que ce processus soit simple. Dans ces circonstances, il est possible que les estimations comptables ne soient touchées que dans une moindre mesure par l’incertitude d’estimation, la complexité, la subjectivité ou d’autres facteurs de risque inhérent, et que les contrôles identifiés de la composante «activités de contrôle» soient peu nombreux. Le cas échéant, les procédures d’identification et d’évaluation des risques mises en oeuvre par l’auditeur seront probablement moins poussées et pourront consister principalement en des demandes d’informations à des membres de la direction qui sont investis de responsabilités appropriées à l’égard des états financiers; il pourrait s’agir par exemple de tests de cheminement du processus qu’a suivi la direction pour établir les estimations comptables (notamment lorsque l’auditeur évalue l’efficacité de la conception des contrôles identifiés pour ce processus et qu’il détermine si ces contrôles ont été mis en place). (NCA 540.A20)

À l’inverse, il se peut que l’établissement des estimations comptables nécessite que la direction porte des jugements importants, et que ce processus ne soit pas simple et implique l’utilisation de modèles complexes. De plus, l’entité peut avoir mis en place un système d’information sophistiqué et des contrôles poussés à l’égard des estimations comptables. Dans ces circonstances, il est possible que les estimations comptables soient touchées dans une plus large mesure par l’incertitude d’estimation, la subjectivité, la complexité ou d’autres facteurs de risque inhérent. Le cas échéant, la nature ou le calendrier des procédures d’évaluation des risques mises en œuvre par l’auditeur ne seront probablement pas les mêmes, et ces procédures seront probablement plus poussées, que dans les circonstances mentionnées au paragraphe A20. (NCA 540.A21)

Les considérations suivantes peuvent être pertinentes pour les entités qui ne mènent que des activités simples, ce qui est le cas de beaucoup de petites entités : (NCA 540.A22)

- Il se peut que les processus pertinents en ce qui a trait aux estimations comptables ne soient pas compliqués parce que les activités de l’entité sont simples ou que les estimations nécessaires comportent un faible degré d’incertitude d’estimation.

- Il est possible que les estimations comptables soient générées hors du grand livre général et des livres auxiliaires, que leur établissement fasse l’objet de contrôles restreints et qu’il soit influencé de façon notable par le propriétaire-dirigeant. L’auditeur pourrait devoir tenir compte du rôle du propriétaire-dirigeant dans l’établissement des estimations comptables lors de l’identification des risques d’anomalies significatives et de la prise en considération du risque de parti pris de la direction.

Compétences ou connaissances spécialisées

Un grand nombre d’estimations comptables ne nécessitent pas l’application de compétences ou de connaissances spécialisées. Par exemple, un simple calcul concernant l’obsolescence des stocks pourrait ne pas nécessiter de compétences ou de connaissances spécialisées. Cependant, dans le cas des pertes de crédit attendues d’une institution bancaire ou d’un passif d’assurance d’une entité d’assurance, par exemple, l’auditeur jugera probablement que des compétences ou des connaissances spécialisées sont nécessaires. (NCA 540.A63)

Facteurs de risque inhérent

Les raisons qui sous-tendent l’évaluation par l’auditeur du risque inhérent au niveau des assertions peuvent être attribuables à un seul ou à plusieurs facteurs de risque inhérent – incertitude d’estimation, complexité, subjectivité ou autres. Par exemple : (NCA 540.A67)

- les estimations comptables des pertes de crédit attendues seront probablement complexes, car ces pertes ne sont pas directement observables et doivent souvent être estimées au moyen d’un modèle complexe. Le modèle peut reposer sur un ensemble complexe de données historiques et d’hypothèses au sujet d’événements futurs liés à divers scénarios propres à l’entité qui peuvent être difficiles à prédire. Il est également probable que les estimations comptables des pertes de crédit attendues comportent un degré élevé d’incertitude d’estimation et qu’elles présentent une part importante de subjectivité, du fait qu’elles nécessitent de porter des jugements à l’égard des événements ou situations futurs. Des considérations similaires s’appliquent aux passifs d’assurance;

- l’estimation comptable d’une provision pour obsolescence des stocks d’une entité ayant un large éventail de stocks peut, selon la nature des stocks, nécessiter des systèmes et des processus complexes, mais comporter de faibles degrés de subjectivité et d’incertitude d’estimation;

- des estimations comptables peuvent ne pas être complexes, mais comporter un degré élevé d’incertitude d’estimation et requérir une grande part de jugement, comme c’est le cas, par exemple, d’une estimation comptable qui exige un jugement critique à l’égard d’un passif dont le montant dépend de l’issue d’un procès.

Procédures d’audit complémentaires mises en œuvre par l’auditeur

La nature, le calendrier et l’étendue des procédures d’audit complémentaires mises en œuvre par l’auditeur dépendent, par exemple : (NCA 540.A84)

- de l’évaluation des risques d’anomalies significatives, qui a une incidence sur le caractère convaincant des éléments probants qu’il est nécessaire d’obtenir et sur l’approche que choisira l’auditeur pour l’audit d’une estimation comptable donnée. Par exemple, l’auditeur peut évaluer que les risques d’anomalies significatives liés aux assertions sur l’existence ou l’évaluation sont plutôt faibles dans le cas de simples primes à payer qui sont versées aux employés peu après la fin de la période. Dans une telle situation, il pourrait être plus pratique pour l’auditeur d’obtenir des éléments probants suffisants et appropriés à partir d’événements survenus jusqu’à la date de son rapport, que d’utiliser d’autres approches de test;

- des raisons qui sous-tendent l’évaluation des risques d’anomalies significatives.

Directives du BVG

Au paragraphe 3, la NCA 540 reconnaît que la nature, le calendrier et l’étendue des procédures d’évaluation des risques et des procédures d’audit complémentaires dépendront de l’incidence de l’incertitude d’estimation, de la complexité et de la subjectivité sur l’estimation comptable. Des procédures plus poussées devront donc être mises en œuvre si le niveau de risque inhérent est élevé.

Ce concept est appelé « adaptabilité » dans les sections BVG Audit. Outre les directives données précédemment dans cette section, des exemples concrets de la manière dont les exigences de la NCA 540 peuvent être relevées ou diminuées selon les faits et circonstances propres à une mission et à une estimation sont présentés tout au long de la section BVG Audit 7070.

Cette variabilité de l’effort d’audit requis en fonction de l’importance des facteurs de risque inhérent est conforme à l’échelle du risque inhérent présentée dans la section BVG Audit 5043.3, qui illustre que le niveau du risque inhérent et les éléments probants requis en conséquence augmentent à mesure que l’ampleur et la probabilité des anomalies significatives augmentent.

La partie intitulée « Facteurs de risque inhérent et cadre d’évaluation des risques » de la section BVG Audit 7073.3 renferme des directives complémentaires sur l’évaluation des facteurs de risque inhérent et leur incidence sur l’évaluation du niveau de risque inhérent de l’auditeur.

Des exemples concrets de l’application du principe d’adaptabilité sont donnés pour les domaines suivants :

- BVG Audit 7073.1 – Acquisition d’une compréhension des estimations comptables – adaptabilité

- BVG Audit 7073.3 – Évaluation du risque inhérent – adaptabilité

- BVG Audit 7073.8 – Mise en œuvre de réponses adaptées à l’évaluation des risques d’anomalies significatives – adaptabilité