Manuel de la vérification annuelle

8861_F.png

7043.1 Méthode en cinq étapes pour effectuer un test acceptation-rejet

sept.-2022

Contenu de la présente section

Étape 1 : Établissement et documentation de l’assertion ou des assertions à tester

Étape 2 : Définition de la population

Étape 3 : Définition des écarts

Étape 4 : Établissement du nombre d’éléments à tester et sélection des éléments

Directives du BVG

Lors de la première étape, l’auditeur doit déterminer l’assertion à tester. Le test acceptation-rejet, ou test des attributs, est utilisé uniquement pour tester des attributs, et non pas des valeurs monétaires. Dans le cas des autres assertions, le test acceptation – rejet peut être approprié. Il ne convient cependant pas pour tester les assertions relatives à l’évaluation et à l’exactitude qui sont liées à des valeurs monétaires. (À noter que le test acceptation-rejet peut procurer des éléments probants sur l’exactitude des produits dans certaines circonstances. Voir directives à la section BVG Audit 7011.1).

Directives connexes

Se reporter aux directives sur les situations où il convient d’utiliser le test acceptation-rejet, à la section BVG Audit 7043.

Directives du BVG

L’auditeur doit définir l’objet du test et s’assurer que la population de l’échantillon est appropriée pour l’assertion à tester. Pour définir l’unité de test, il faut déterminer l’unité qui contribue le plus à l’efficacité et à l’efficience du test. Par exemple, s’il faut vérifier que tous les documents d’expédition sont comptabilisés, il ne serait pas approprié de faire une sélection à partir d’une liste des documents comptabilisés. Il faut également s’assurer que la population servant à la sélection est complète.

Directives du BVG

Des écarts existent lorsque les résultats du test concernant un élément en particulier dépassent le niveau jugé acceptable. Il est essentiel que l’on définisse clairement ce qui constitue un écart avant d’effectuer un test acceptation-rejet. La définition de l’écart varie en fonction de l’objectif du test et peut comporter une provision pour des écarts sans conséquence.

Les écarts sans conséquence ne seront pas considérés comme des écarts pour les besoins du test. Toutefois, avant de commencer le sondage, il faut rigoureusement définir ce qu’est un écart sans conséquence afin d’éviter d’accepter par inadvertance les résultats d’un test qui auraient dû être rejetés.

Par exemple, lorsqu’on teste un attribut relatif à la date, on peut définir l’écart comme étant une différence de date non justifiée supérieure à un jour ou une semaine. Il peut s’agir de la date d’embauche par rapport à la retraite qui, selon les circonstances, n’aura aucune incidence sur les états financiers. Dans certains cas, comme lors de tests de séparation des périodes portant sur les ventes, un écart d’un jour ne serait probablement pas acceptable.

Directives du BVG

Populations composées de 200 éléments ou plus

Lors de l’application du test acceptation-rejet à des populations de 200 éléments ou plus, il faut établir la taille de l’échantillon** comme l’indique le tableau ci‑dessous.

|

Niveau souhaité d’éléments probants* |

Nombre d’éléments à tester** |

||

|

Aucun écart accepté |

1 écart accepté |

2 écarts acceptés |

|

|

Faible |

16 | 32 | 52 |

|

Moyen |

30 | 55 | 80 |

|

Élevé |

55 | 85 | 115 |

*Les niveaux d’éléments probants – faible, moyen et élevé – se traduisent respectivement par des niveaux de confiance situés entre 45 et 50 %, entre 73 et 80 % et entre 90 et 95 %. Un niveau de confiance situé entre 45 et 50 % est acceptable lorsqu’un niveau faible d’éléments probants doit être obtenu au moyen du test acceptation-rejet, car d’autres procédures d’audit portant sur les assertions ont été mises en œuvre. Ces procédures combinées au test acceptation-rejet permettent d’obtenir un niveau d’assurance global suffisant.

**Bien que le test acceptation-rejet soit une méthode acceptable et efficiente pour tester les attributs d’une population ou d’une opération, le sondage statistique des attributs peut aussi être utilisé. Se reporter au modèle de sondage des attributs dans IDEA, si l’échantillonnage statistique par attributs est utilisé.

Plus l’attribut testé au moyen du test acceptation-rejet est important et plus le niveau d’assurance requis est élevé, plus le nombre d’éléments testés sera important et le seuil d’écart acceptable, faible. Toutefois, le fait que l’on puisse accepter un écart, selon le tableau ci-dessus, ne signifie pas qu’il est approprié d’accepter n’importe quel écart. La nature du test influe sur le niveau d’écart qu’il est possible d’accepter. Par exemple, il est possible que l’on ne puisse accepter aucun écart lorsque l’on teste des rapprochements importants, comme les rapprochements bancaires. Un écart détecté qui répond à la définition préétablie d’un écart sans conséquence ne sera généralement pas considéré comme un écart aux fins d’évaluation des résultats du test.

Populations de 200 éléments ou moins

Lors de l’application du test acceptation-rejet à des populations de 200 éléments ou moins, il faut établir la taille de l’échantillon comme l’indique le tableau ci‑dessous. On y présente les tailles minimales pour obtenir un niveau faible d’assurance. Si un niveau d’assurance plus élevé est requis, il faut tester un nombre d’éléments plus important que le nombre minimal fixé. Dans de telles circonstances, une consultation avec le Spécialiste interne, recherche et analyse quantitative peut être considérée.

|

Population |

Nombre d’éléments à tester |

|

Entre 100 et 199 éléments |

10 |

|

Entre 50 et 99 éléments |

5 |

|

Entre 20 et 49 éléments |

3 |

|

Moins de 20 éléments |

2 |

Lorsque l’on planifie de tester 10 éléments ou moins (c’est-à-dire pour des populations de 200 éléments ou moins), aucun écart ne peut être accepté. Les tailles d’échantillon devront être augmentées si des exceptions sont tolérées lorsque des petites populations sont testées. En pareil cas, une consultation avec le Spécialiste interne, recherche et analyse quantitative peut être considérée.

De façon générale, il faut utiliser une méthode d’échantillonnage empirique ou aléatoire lorsqu’on applique le test acceptation-rejet.

Directives connexes

Voir les directives sur les techniques d’échantillonnage, à la section BVG Audit 7044.

Directives du BVG

Une fois le plan du test acceptation-rejet établi et les éléments à tester sélectionnés, les tests d’audit prévus sont appliqués à chacun des éléments sélectionnés. Il ne faut pas réduire la taille préétablie de l’échantillon si les premiers résultats du test ne révèlent aucune anomalie ou si les résultats semblent meilleurs que les résultats attendus. Par exemple si l’on a prévu de tester 52 éléments, en acceptant 2 écarts, alors le test doit être appliqué aux 52 éléments. Il ne convient pas de tester 16 éléments, de n’accepter aucun écart, d’arrêter le test et de conclure que les objectifs du test ont été atteints. Même si aucun écart n’a été relevé au début du test, il faut respecter le niveau planifié d’éléments à tester afin d’obtenir le niveau souhaité d’éléments probants.

Lorsque des écarts sont décelés, il faut évaluer et comprendre la nature et la cause de ces écarts. Si le nombre d’écarts est supérieur à ce qu’il est prévu d’accepter, il faut soit rejeter le test, soit effectuer d’autres tests si l’on détermine que des tests additionnels peuvent fournir des éléments probants suffisants. Dans certains cas, lorsqu’il est prévu au départ de n’accepter aucun écart, l’exécution d’autres tests n’est pas appropriée, car l’attribut, le compte ou l’assertion testés ne seraient pas acceptables avec quelque écart que ce soit. Par exemple, si le test acceptation-rejet est utilisé pour tester l’exactitude arithmétique, les résultats du test seront acceptables seulement si aucune erreur n’est trouvée. Dans le cas contraire, l’exactitude de la liste sera généralement rejetée et l’auditeur demandera à l’entité de refaire le calcul et il reprendra ensuite le test. Dans d’autres cas, on peut déterminer que des tests additionnels peuvent permettre d’atteindre les objectifs du sondage.

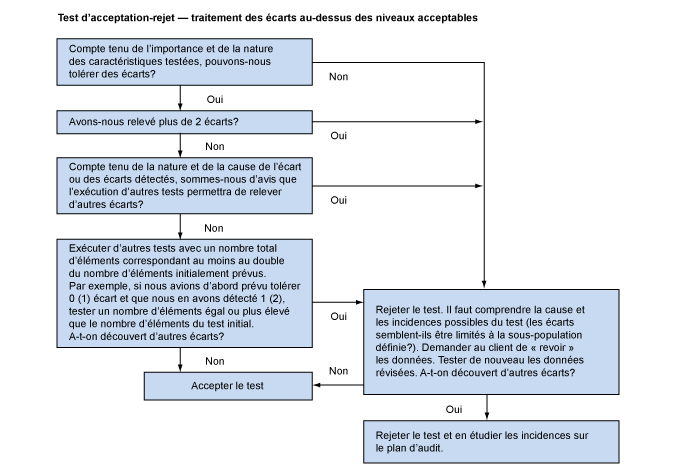

Augmenter l’étendue du test ou rejeter le sondage

Si le nombre d’écarts est plus élevé que le nombre acceptable, il faut rejeter le test. De plus, si plus de deux écarts sont trouvés, le test doit être rejeté. Si le nombre des écarts est de deux ou moins, il convient de bien comprendre et d’évaluer la nature et la cause de l’écart (ou des écarts). L’auditeur examina la probabilité de trouver d’autres écarts. S’il croit qu’il est raisonnable de s’attendre à ce que le test ne révèle pas d’autres écarts, il peut augmenter l’étendue du test. Autrement, il doit rejeter le test. Il doit aussi se demander si les écarts peuvent être associés, par exemple, à une équipe en particulier affectée au décompte physique des stocks. Dans ce cas, l’auditeur pourra se concentrer sur ce secteur. Décider s’il est approprié d’augmenter l’étendue du test est affaire de jugement professionnel. Sa compréhension et son évaluation de la nature et de la cause de l’écart ou des écarts, et le fondement de ses conclusions quant à savoir s’il rejette le test ou en augmente l’étendue doivent être documentés dans le dossier d’audit.

Si après une évaluation rigoureuse des écarts, l’auditeur détermine qu’il est approprié d’augmenter l’étendue du test, il doit décider du nombre d’éléments additionnels à tester. Lorsqu’on augmente l’étendue du test, il ne faut pas simplement passer au nombre d’éléments à tester suivant dans le tableau ci-dessus. Il faut au moins doubler le nombre d’éléments du test initial. Par exemple, s’il était prévu que les tests fournissent un niveau modéré d’éléments probants et de n’accepter aucun écart et que le test effectué permet d’en détecter un, l’auditeur pourrait décider d’augmenter la tolérance de zéro à un écart s’il est d’avis qu’il ne trouvera pas d’autres écarts et qu’il atteindra le niveau d’assurance souhaité en effectuant des tests supplémentaires. Cependant, il ne suffit pas d’ajouter le nombre d’éléments pour passer de 30 à 55. L’auditeur double au moins le nombre d’éléments initial pour pouvoir tester au moins 30 éléments additionnels (60 au total) et accepte le test si d’autres écarts ne sont pas trouvés. La même approche s’appliquerait pour d’autres niveaux d’éléments probants voulus. Par exemple, si l’on avait prévu de n’accepter aucun écart et que le sondage effectué sur les 30 éléments testés au départ permet de détecter un écart, il faut effectuer un test sur 30 éléments supplémentaires (60 au total), puis accepter le test si aucun autre écart n’est relevé. Si l’on avait prévu accepter un écart et que le sondage effectué sur les 55 éléments sélectionnés au départ (niveau moyen d’éléments probants) permet de détecter deux écarts, il faut effectuer un test sur 55 éléments supplémentaires (donc 110 au total), puis accepter le test si aucun autre écart n’est relevé.

Dans les situations où l’auditeur avait prévu de ne tolérer aucun écart et qu’il en trouve deux, la taille minimale de l’échantillon additionnel est calculée en fonction de la valeur la plus grande entre le double de la taille de l’échantillon original et le double des éléments à tester dans l’hypothèse qu’un écart était toléré à l’origine. Par exemple, s’il était prévu que les tests fournissent un niveau modéré d’éléments probants et de n’accepter aucun écart et que le test effectué sur 30 éléments permet d’en détecter deux, il faut effectuer un test sur 80 éléments supplémentaires (donc 110 au total). Cela représenterait un niveau de test doublé pour les situations où un écart est tolérable (80 = 55x2 – 30 (test original). Peu importe l’option d’augmenter l’étendue du test, il faut examiner et documenter avec soin le raisonnement justifiant la conclusion d’étendre la taille de l’échantillon et d’effectuer d’autres tests dans une situation où l’auditeur était prêt à ne tolérer aucun écart et que deux écarts ont été trouvés.

Lorsqu’un test est rejeté, l’auditeur doit tenter de quantifier l’erreur, discuter de la cause et de son incidence possible avec l’entité, et demander à cette dernière de corriger la situation. Une fois que l’entité a résolu le problème identifié, un nouveau test est effectué sur la population. Si aucun écart n’est relevé, les résultats du test sont acceptés.

Après que l’entité aura corrigé la situation, on s’attend à ce qu’il n’y ait plus d’écart. Si l’entité refuse de corriger la situation, l’auditeur doit mener des consultations appropriées conformément à BVG Audit 3081.

Guide pratique

Le diagramme ci-dessous peut aider à traiter les écarts au-dessus des niveaux acceptables :

Directives du BVG

Lorsque l’on effectue un test acceptation-rejet, il est fortement recommandé d’utiliser le modèle Test acceptation-rejet et la feuille de documentation standard pertinente à l’intérieur du Menu des modèles Tests de détail.