Annual Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

6034 Évaluation des travaux de la fonction d’audit interne

juin-2021

Contenu de la présente section

Communication avec la fonction d’audit interne et lecture de ses rapports

Procédures pour déterminer le caractère adéquat des travaux de la fonction d’audit interne

Aperçu

La présente section traite des questions suivantes :

-

la communication avec la fonction d’audit interne et la lecture de ses rapports;

-

les procédures pour déterminer le caractère adéquat des travaux de la fonction d’audit interne;

-

la prise en considération de la taille des échantillons et de la méthode de sélection lorsque les travaux de la fonction sont utilisés aux fins des tests de l’efficacité du fonctionnement des contrôles internes ou des procédures de corroboration;

-

la réexécution des travaux;

-

l’établissement de conclusions générales et la documentation.

Politique du BVG

Avant d’utiliser des travaux propres à la fonction d’audit interne, l’équipe d’audit doit évaluer ces travaux et les soumettre à des procédures d’audit afin d’établir leur caractère adéquat par rapport aux besoins de l’audit. [nov.-2011]

L’équipe d’audit doit documenter :

-

ses conclusions sur le caractère adéquat des travaux d’audit interne (évaluation de la fonction d’audit interne) aux fins de l’audit;

-

les procédures d’audit qu’elle a effectuées sur les travaux propres à la fonction d’audit interne. [nov.-2011]

Quand le personnel d’audit interne fournit une assistance directe dans le cadre d’un audit, le responsable de mission évaluera les connaissances, la compétence et l’indépendance du personnel par rapport aux sujets visés par l’audit avant de lui confier des tâches précises; il planifiera et supervisera convenablement les travaux ainsi effectués. [sept.-2014]

Exigences des NCA

Si l’auditeur externe a l’intention d’utiliser les travaux de la fonction d’audit interne, il doit s’entretenir avec celle-ci de l’utilisation prévue de ces travaux afin de permettre la coordination de leurs activités respectives. (NCA 610.21)

L’auditeur externe doit lire les rapports de la fonction d’audit interne portant sur les travaux de celle-ci qu’il a l’intention d’utiliser pour acquérir une compréhension de la nature et de l’étendue des procédures d’audit qu’elle a mises en œuvre et des constatations qu’elle en a dégagées. (NCA 610.22)

Directives des NCA

Lors des entretiens avec la fonction d’audit interne concernant l’utilisation prévue de ses travaux en vue de la coordination des activités respectives, il peut être utile d’aborder les questions suivantes (NCA 610.A24) :

-

le calendrier de ces travaux;

-

la nature des travaux effectués;

-

l’étendue de la couverture de l’audit;

-

le seuil de signification pour les états financiers pris dans leur ensemble (et, le cas échéant, le ou les seuils de signification pour certaines catégories d’opérations, certains soldes de comptes ou certaines informations à fournir), et le seuil de signification pour les travaux;

-

les méthodes envisagées pour la sélection des éléments et la taille des échantillons;

-

la documentation des travaux effectués;

-

les procédures en matière de revue des travaux et de rapport.

La coordination entre l’auditeur externe et la fonction d’audit interne est notamment efficace lorsque (NCA 610.A25) :

-

des entretiens ont lieu à intervalles appropriés pendant la période;

-

l’auditeur externe informe la fonction d’audit interne des questions importantes qui sont susceptibles d’avoir une incidence sur la fonction;

-

l’auditeur externe est avisé des rapports pertinents de la fonction d’audit interne et peut les consulter, et il est informé de toutes les questions importantes ayant retenu l’attention de la fonction lorsque ces questions sont susceptibles d’avoir une incidence sur les travaux de l’auditeur externe, de manière à ce que celui-ci soit en mesure de prendre en considération les incidences de telles questions dans le cadre de la mission d’audit.

La NCA 200 traite de l’importance pour l’auditeur de faire preuve d’esprit critique lors de la planification et de la réalisation de l’audit, ce qui implique d’être attentif aux informations qui remettent en question la fiabilité des documents et des réponses aux demandes d’informations devant servir d’éléments probants. Par conséquent, le maintien d’une communication avec la fonction d’audit interne tout au long de la mission peut donner aux auditeurs internes l’occasion d’attirer l’attention de l’auditeur externe sur les questions susceptibles d’avoir une incidence sur les travaux de ce dernier. L’auditeur externe peut alors en tenir compte dans son identification et son évaluation des risques d’anomalies significatives. De plus, lorsque ces informations indiquent l’existence d’un risque accru que les états financiers comportent des anomalies significatives ou concernent des fraudes avérées, suspectées ou alléguées, l’auditeur externe peut en tenir compte lors de son identification des risques d’anomalies significatives résultant de fraudes conformément à la NCA 240. (NCA 610.A26)

Directives du BVG

Après avoir acquis une compréhension de la fonction d’audit interne et de ses activités et déterminé qu’il était approprié d’utiliser ses travaux dans le cadre de la mission, notamment avoir évalué la nature et l’étendue de l’utilisation prévue des travaux, l’équipe d’audit doit discuter de l’utilisation qu’elle compte faire des travaux de la fonction d’audit interne avec les membres compétents de cette fonction.

De tels entretiens sont généralement plus efficaces s’ils sont répétés. À mesure que la stratégie d’audit prévue est modifiée en vue de réduire ou d’accroître l’utilisation prévue des travaux de la fonction d’audit interne, ou que les membres de l’équipe d’audit prennent connaissance d’informations pouvant avoir une incidence sur les travaux de la fonction ou sur l’utilisation prévue de ces travaux, ces changements sont communiqués en temps opportun aux membres concernés de la fonction.

De même, des communications régulières permettent aux membres de la fonction d’audit interne de communiquer à l’équipe d’audit les questions ayant retenu leur attention, de sorte que l’équipe d’audit peut évaluer, en temps opportun, toute incidence sur l’audit, y compris sur l’utilisation prévue des travaux de la fonction d’audit interne.

Dans le cadre des communications régulières, l’équipe d’audit discute des rapports produits par la fonction d’audit interne avec les membres appropriés au sein de la fonction afin de se tenir à jour, le cas échéant, quant aux procédures mises en œuvre et aux constatations dégagées.

L’équipe d’audit documente des informations détaillées sur chaque rapport qu’elle lit, y compris le titre et la date du rapport, le secteur visé par le rapport et toutes les constatations importantes qui sont pertinentes pour l’utilisation prévue de ces travaux ou qui ont une incidence plus générale sur l’audit (et les réponses à ces constatations). Il n’est pas nécessaire de conserver des copies des rapports dans le dossier d’audit.

Exigences des NCA

Pour déterminer le caractère adéquat des travaux de la fonction d’audit interne qu’il a l’intention d’utiliser aux fins de la mission d’audit, l’auditeur externe doit mettre en œuvre des procédures d’audit suffisantes à l’égard de l’ensemble de ces travaux, notamment évaluer si (NCA 610.23) :

(a) les travaux de la fonction ont été correctement planifiés, réalisés, supervisés, passés en revue et documentés;

(b) la fonction a obtenu des éléments probants suffisants et appropriés lui permettant de tirer des conclusions raisonnables;

(c) les conclusions dégagées sont appropriées dans les circonstances et les rapports établis par la fonction sont cohérents avec les résultats des travaux effectués.

La nature et l’étendue des procédures d’audit mises en œuvre par l’auditeur externe doivent être fonction de son évaluation des éléments suivants (NCA 610.24) :

(a) la mesure dans laquelle le jugement intervient;

(b) le risque d’anomalies significatives;

(c) la mesure dans laquelle le statut de la fonction d’audit interne dans l’organisation ainsi que les politiques et procédures pertinentes favorisent l’objectivité des auditeurs internes;

(d) le niveau de compétence de la fonction;

et doivent comprendre la réexécution de certains des travaux.

Directives des NCA

Les procédures d’audit que l’auditeur externe prévoit mettre en œuvre à l’égard de l’ensemble des travaux de la fonction d’audit interne lui servent de base pour évaluer la qualité générale de ces travaux et l’objectivité avec laquelle ils ont été effectués. (NCA 610.A27)

Les procédures que l’auditeur externe peut mettre en œuvre pour évaluer la qualité des travaux réalisés par la fonction d’audit interne et les conclusions qu’elle a tirées comprennent notamment, en sus des réexécutions dont il est question au paragraphe 24 de la présente NCA (NCA 610.A28) :

- les demandes d’informations auprès des personnes appropriées au sein de la fonction d’audit interne;

- l’observation de la mise en œuvre de procédures par la fonction d’audit interne;

- la revue du programme de travail et des dossiers de travail de la fonction d’audit interne.

Plus la part de jugement impliquée est importante et le risque d’anomalies significatives évalué est élevé, moins la mesure dans laquelle le statut de la fonction d’audit interne dans l’organisation et les politiques et procédures pertinentes favorisent adéquatement l’objectivité des auditeurs internes, ou moins le niveau de compétence de la fonction d’audit interne est élevé, plus il est nécessaire pour l’auditeur externe de mettre en œuvre des procédures d’audit à l’égard de l’ensemble des travaux de la fonction afin de fonder sa décision de s’appuyer sur les travaux de la fonction pour obtenir des éléments probants suffisants et appropriés sur lesquels fonder l’opinion d’audit. (NCA 610.A29)

Directives du BVG

Détermination de la nature et de l’étendue des procédures

Lorsque l’équipe d’audit prévoit utiliser les travaux de la fonction d’audit interne, elle ne peut pas simplement tenir pour acquis que ces travaux sont fiables. Elle doit obtenir des éléments probants suffisants et appropriés afin de déterminer si ces travaux sont adéquats aux fins de l’audit externe.

L’équipe d’audit met en œuvre des procédures d’audit sur certains des travaux de la fonction d’audit interne afin de pouvoir tirer une conclusion à l’égard de tous les travaux entrepris par la fonction qui ont été jugés pertinents pour l’audit. Les procédures mises en œuvre par l’équipe d’audit ne doivent pas nécessairement viser chaque test d’audit ni chaque élément des travaux réalisés par la fonction d’audit interne. Elles doivent plutôt être suffisantes et appropriées pour permettre à l’équipe d’audit de conclure que les travaux de la fonction d’audit interne dans leur ensemble sont de qualité suffisante pour être utilisés aux fins de l’audit. L’équipe d’audit met donc en œuvre des procédures sur un échantillon représentatif des travaux réalisés et revus par différents auditeurs internes et portant sur différents processus opérationnels.

De manière générale, quand l’équipe d’audit prévoit utiliser les travaux de la fonction d’audit interne portant sur un processus opérationnel donné, elle peut s’attendre à mettre en œuvre certaines procédures afin d’évaluer les travaux réalisés à l’égard de ce processus. Toutefois, elle n’a pas besoin de mettre en œuvre des procédures sur chaque élément des travaux réalisés à l’égard d’un processus opérationnel qu’elle prévoit utiliser.

L’équipe d’audit tient aussi compte du nombre d’auditeurs internes différents pouvant avoir mis en œuvre et revu les procédures. Par exemple, si le même auditeur interne a mis en œuvre des procédures pour de multiples processus opérationnels, l’équipe peut mettre en œuvre des procédures à l’égard d’un sous-ensemble de ces processus et conclure qu’elle est satisfaite des travaux réalisés par cet auditeur.

Les équipes d’audit exercent leur jugement professionnel pour déterminer les secteurs des travaux qui doivent faire l’objet de procédures d’évaluation.

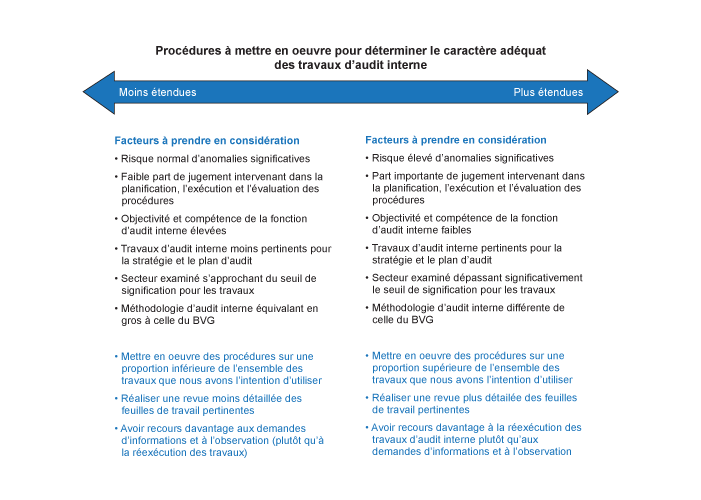

Nature et étendue des procédures

Le diagramme suivant présente les facteurs dont l’équipe d’audit doit tenir compte au moment d’élaborer les procédures à mettre en œuvre pour évaluer les travaux de la fonction d’audit interne.

Même si les travaux que l’équipe d’audit prévoit utiliser ont peu fait appel au jugement et se rapportaient à un risque normal, l’équipe devrait quand même procéder à des observations ou mettre en œuvre d’autres procédures sur une partie de l’ensemble des travaux qu’elle prévoit utiliser (étant donné que les demandes d’informations ne peuvent à elles seules fournir des éléments probants suffisants). Au cours de l’évaluation, il faut aussi tenir compte des points suivants :

-

le seuil de signification appliqué par la fonction d’audit interne dans la réalisation de ses tests;

-

la nature et le calendrier des tests ainsi que la période visée;

-

la question de savoir si la fonction a sélectionné ses échantillons à partir des populations appropriées;

-

la question de savoir si la taille des échantillons utilisés par la fonction pour réaliser ses tests était adéquate (voir les directives à la section « Prise en considération de la taille des échantillons et de la méthode de sélection dans l’évaluation des travaux de la fonction aux fins des tests de l’efficacité du fonctionnement des contrôles internes ou des procédures de corroboration » ci-dessous).

Consulter la section BVG Audit 4028.4 pour plus de directives sur la fiabilité de l’information générée par une application informatique utilisée dans notre audit. Au moment de déterminer le caractère adéquat des travaux de l’audit interne, l’équipe d’audit vérifie aussi si les procédures exécutées pour évaluer l’exhaustivité et l’exactitude de l’information utilisée dans les travaux effectués par la fonction d’audit interne sont suffisantes.

Autres facteurs à prendre en considération :

Certains des éléments probants permettant de déterminer le caractère adéquat des travaux seront obtenus par la réexécution de ces travaux (se reporter à la section « Réexécution » ci-dessous). Toutefois, l’équipe d’audit peut mettre en œuvre d’autres procédures d’audit à l’égard de l’ensemble des travaux de la fonction afin d’évaluer de manière générale la qualité, l’objectivité et le caractère adéquat de ces travaux aux fins de l’audit.

Ces procédures additionnelles peuvent comprendre les activités suivantes :

-

L’équipe d’audit peut présenter des demandes d’informations aux membres appropriés au sein de la fonction d’audit interne qui ont réalisé les travaux qu’elle a l’intention d’utiliser, y compris sur la stratégie adoptée à l’égard de ces travaux, les conclusions tirées et les questions relevées. À noter toutefois que les demandes d’informations ne fournissent pas à elles seules des éléments probants suffisants et appropriés permettant de ramener le risque à un niveau suffisamment faible pour une assertion donnée, ni d’appuyer une conclusion sur l’efficacité du fonctionnement d’un contrôle.

-

L’équipe d’audit peut faire coïncider la réalisation des travaux d’audit interne avec la visite sur place ou convenir avec l’entité d’une date distincte pour venir observer la mise en œuvre des procédures par la fonction d’audit interne.

-

L’équipe d’audit peut obtenir et examiner les feuilles de travail détaillées concernant les secteurs de l’audit pour lesquels elle souhaite utiliser les travaux de la fonction.

Réévaluation des conclusions sur l’objectivité, la compétence et la part de jugement nécessaire

Dans le cadre de son évaluation du caractère adéquat des travaux de la fonction d’audit interne, l’équipe d’audit doit vérifier si les conclusions tirées concernant la nature des travaux qu’elle prévoyait utiliser et l’étendue de l’utilisation demeurent valables. En mettant en œuvre des procédures sur l’ensemble des travaux, l’équipe d’audit demeure attentive aux questions pouvant indiquer l’une ou l’autre des situations suivantes :

-

Ses conclusions sur l’objectivité ou la compétence de la fonction d’audit interne étaient inappropriées et l’utilisation prévue des travaux de la fonction doit être modifiée, de sorte que l’équipe d’audit réalisera elle-même une plus grande part des travaux.

-

La mesure dans laquelle le jugement intervient dans les tests réalisés par la fonction est plus grande que prévu au départ, de sorte qu’il faut mettre en œuvre plus de procédures d’audit pour déterminer le caractère adéquat des travaux de la fonction.

-

L’utilisation de ces travaux n’est plus appropriée étant donné qu’ils requièrent une part importante de jugement et doivent donc, conformément aux exigences de la NCA 610, être réalisés par l’équipe d’audit elle-même.

Documentation des conclusions générales

Les raisons expliquant les travaux de la fonction choisis en vue d’être soumis à des procédures d’évaluation doivent être documentées dans le dossier d’audit. Se reporter à la section « Établissement de conclusions générales et documentation » ci-dessous pour obtenir des indications supplémentaires sur la nature et l’étendue des éléments à consigner en dossier.

Directives du BVG

Même si l’équipe d’audit détermine que les travaux de la fonction d’audit interne ne sont pas suffisants en eux-mêmes, elle peut tenir compte des résultats de ces travaux afin de déterminer les éléments probants dont elle a besoin. Si l’équipe d’audit prévoit utiliser les travaux de la fonction d’audit interne et que le niveau d’éléments probants obtenu est inférieur à celui que l’équipe d’audit aurait peut-être obtenu elle-même, l’équipe d’audit doit d’abord évaluer si le niveau d’éléments probants obtenu par la fonction se situe dans une fourchette raisonnable pour suffire à répondre aux besoins de l’audit, compte tenu des risques et des circonstances propres à l’audit. Lorsque l’équipe d’audit a évalué les procédures individuelles mises en œuvre par la fonction et qu’elle a examiné si la taille des échantillons se situait dans une fourchette raisonnable, elle évalue également si, dans l’ensemble, les éléments probants obtenus par la fonction sont suffisants aux fins de l’audit. Par exemple, si la taille de tous les échantillons que la fonction d’audit interne a utilisés est légèrement inférieure à la taille des échantillons dans BVG Audit, l’équipe d’audit évalue si l’ensemble des éléments probants est insuffisant pour ses fins, même si chaque procédure prise individuellement donnait des résultats se situant dans une fourchette raisonnable.

Tests de l’efficacité du fonctionnement des contrôles

Si l’équipe d’audit détermine que la nature ou l’étendue des procédures mises en œuvre par la fonction d’audit interne n’est pas suffisante aux fins de l’audit, elle obtient ses propres éléments probants pour appuyer ses conclusions sur l’efficacité du fonctionnement des contrôles connexes. Bien que les éléments probants supplémentaires que l’équipe d’audit décide d’obtenir soient affaire de jugement professionnel et comprennent des tests sur un échantillon d’exécutions des contrôles, l’équipe d’audit ne se contente pas de compléter les tests réalisés par la fonction d’audit interne. En d’autres termes, si l’équipe d’audit considère que la taille des échantillons utilisés par la fonction ne se situe pas dans une fourchette raisonnable et qu’elle doit réaliser des tests indépendants sur des échantillons dont la taille est déterminée par le Bureau, l’équipe d’audit sélectionnera un échantillon complet et réalisera les tests.

Par exemple, si l’équipe d’audit a besoin de tester 25 exécutions d’un contrôle pour obtenir le niveau d’assurance prévu et que les auditeurs internes ont testé un nombre d’exécutions inférieur à 25, mais raisonnablement proche de ce chiffre, l’équipe d’audit peut décider que les tests de la fonction d’audit interne se situent dans une fourchette raisonnable et sont suffisants, compte tenu des résultats que l’équipe a obtenus lorsqu’elle a réexécuté les travaux et dans le cadre des autres tests qu’elle a réalisés. Toutefois, si la fonction d’audit interne a testé un nombre limité d’exécutions d’un contrôle alors que l’équipe d’audit estime nécessaire de tester 25 exécutions, l’équipe d’audit sélectionnera un échantillon complet de 25 exécutions et réalisera les tests.

Comme l’explique la section BVG Audit 6033, quand l’équipe d’audit prévoit utiliser les travaux de la fonction d’audit interne, elle doit par la suite vérifier si la rigueur des tests est suffisante pour répondre à ses besoins, c’est-à-dire confirmer que les tests comportaient une combinaison suffisante et appropriée de procédures d’observation, d’inspection et de réexécution des contrôles, comme l’explique la section BVG Audit 6053.

Procédures de corroboration

Tout comme pour les tests des contrôles internes, si la fonction d’audit interne a mis en œuvre des procédures de corroboration que l’équipe d’audit souhaite utiliser afin d’obtenir des éléments probants, l’équipe d’audit doit être convaincue que l’étendue de ces procédures se situe dans une fourchette raisonnable pour ainsi suffire à répondre à ses besoins, conformément à la section BVG Audit 7040. On peut examiner les exemples suivants

-

Si la fonction d’audit interne a réalisé ou réalisera un sondage en audit, l’équipe d’audit doit examiner l’étendue des travaux à la lumière de l’échantillon qui serait normalement testé d’après le modèle de sondage non statistique du BVG, IDEA, les critères de sélection de l’échantillon et les autres directives contenues à la section BVG Audit 7044.

-

Dans le cas des tests acceptation-rejet réalisés par la fonction d’audit interne, l’équipe d’audit doit tenir compte des directives et des indications sur la taille des échantillons contenues à la section BVG Audit 7043.

-

Dans le cas des tests ciblés réalisés par la fonction d’audit interne, l’équipe d’audit doit tenir compte des directives contenues à la section BVG Audit 7042.

Dans tous les cas, l’équipe d’audit doit évaluer le seuil de signification pertinent pour les travaux en déterminant si les tests qui ont été réalisés sont adéquats et suffisants. Cette évaluation comprend l’appréciation de toutes les anomalies détectées.

Si l’équipe d’audit détermine que la nature ou l’étendue des procédures mises en œuvre par la fonction d’audit interne ne sont pas adéquates aux fins de l’audit, elle doit obtenir ses propres éléments probants pour appuyer ses conclusions. Comme dans le cas des tests des contrôles internes, l’équipe d’audit ne se contente pas de compléter les tests réalisés par la fonction, même si les éléments probants supplémentaires que l’équipe décide d’obtenir sont une question de jugement professionnel. Par exemple, si l’équipe d’audit a besoin de tester 25 opérations pour obtenir le niveau d’assurance prévu et que les auditeurs internes ont testé un nombre d’opérations qui s’approchait suffisamment de 25, l’équipe d’audit peut décider que les tests de la fonction d’audit interne se situent dans une fourchette raisonnable et sont suffisants, compte tenu de la réexécution des travaux et des autres tests que l’équipe d’audit a réalisés. Toutefois, si l’équipe d’audit estime nécessaire de tester 25 opérations, mais que la fonction d’audit interne en a testé beaucoup moins, elle sélectionnera un échantillon complet de 25 opérations et réalisera les tests.

Il convient de noter que si les procédures mises en œuvre par la fonction d’audit interne étaient expressément conçues pour fournir un niveau d’éléments probants inférieur au niveau nécessaire, l’équipe d’audit peut être en mesure d’obtenir le niveau d’éléments probants souhaité en concevant un autre test, en plus des procédures mises en œuvre par la fonction. Par exemple, supposons que la fonction ait réalisé des tests ciblés sur les opérations de plus de 100 000 $, ce que l’équipe d’audit juge suffisant pour obtenir un niveau d’éléments probants faible, alors qu’elle a besoin d’un niveau d’éléments probants modéré. Dans ce cas, l’équipe d’audit peut effectuer un sondage non statistique à l’égard du solde non testé pour obtenir un niveau faible d’éléments probants, ce qui pourrait aider à obtenir un niveau d’éléments probants modéré lorsque le sondage est combiné aux tests ciblés réalisés par la fonction. Toutefois, si la fonction d’audit interne a effectué un sondage non statistique en vue d’obtenir un niveau d’éléments probants faible mais que l’équipe d’audit a besoin d’obtenir un niveau d’éléments probants modéré au moyen d’un sondage non statistique, l’équipe d’audit ne complétera pas l’échantillonnage réalisé par la fonction, mais sélectionnera elle-même un échantillon complet.

Exigences des NCA

La nature et l’étendue des procédures d’audit mises en œuvre par l’auditeur externe doivent être fonction de son évaluation des éléments suivants :

a) la mesure dans laquelle le jugement intervient;

b) le risque d’anomalies significatives;

c) la mesure dans laquelle le statut de la fonction d’audit interne dans l’organisation ainsi que les politiques et procédures pertinentes favorisent l’objectivité des auditeurs internes;

d) le niveau de compétence de la fonction;

et doivent comprendre la réexécution de certains des travaux. (NCA 610.24)

Directives des NCA

Aux fins de la présente NCA, la réexécution s’entend de la mise en œuvre personnelle par l’auditeur externe de procédures afin de valider les conclusions dégagées par la fonction d’audit interne. Cet objectif peut être atteint par la vérification d’éléments qui ont déjà fait l’objet d’une vérification par la fonction d’audit interne ou, lorsque cela est impossible, par la vérification d’un nombre suffisant d’autres éléments similaires qui n’ont pas fait l’objet d’une vérification par la fonction d’audit interne. La réexécution fournit des éléments probants plus convaincants concernant le caractère adéquat des travaux de la fonction d’audit interne que les autres procédures pouvant être mises en œuvre par l’auditeur externe en application du paragraphe A28. Bien qu’il ne soit pas nécessaire que l’auditeur externe procède à une réexécution pour chaque secteur de l’audit où des travaux de la fonction d’audit interne sont utilisés, il est nécessaire qu’il procède à des réexécutions à l’égard de l’ensemble des travaux de la fonction d’audit interne qu’il prévoit utiliser conformément au paragraphe 24. L’auditeur externe est plus susceptible de concentrer les réexécutions sur les secteurs de l’audit où la fonction d’audit interne a dû davantage faire appel au jugement pour la planification et la mise en œuvre des procédures d’audit, de même que pour l’évaluation des résultats des procédures, ainsi que sur les secteurs où le risque d’anomalies significatives est plus élevé. (NCA 610.A30)

Directives du BVG

La NCA 610 ne contient pas de directives officielles sur l’étendue nécessaire des réexécutions ou des tests indépendants que doit exécuter personnellement l’auditeur externe. Toutefois, les tests doivent avoir une étendue suffisante pour que, conjugués aux autres procédures d’audit mises en œuvre à l’égard de l’ensemble des travaux de la fonction (voir les directives dans la section « Procédures pour déterminer le caractère adéquat des travaux de la fonction d’audit » ci‑dessus), l’équipe d’audit puisse :

-

évaluer la qualité et l’efficacité globales des travaux de la fonction d’audit interne;

-

évaluer si les éléments probants obtenus au moyen des procédures d’examen et de réexécution sont suffisants pour lui permettre l’utilisation de tous les travaux de la fonction d’audit interne qu’elle prévoit utiliser.

Au moment de déterminer l’étendue globale des travaux aux fins de réexécution, il faut tenir compte des mêmes facteurs que lors de la détermination des secteurs pour lesquels d’autres procédures seront effectuées en vue d’évaluer les travaux de la fonction d’audit interne (voir la section « Procédures pour déterminer le caractère adéquat des travaux de la fonction d’audit » ci‑dessus).

Nature et étendue des réexécutions – Sélection des secteurs de l’audit aux fins de la réexécution des travaux

L’équipe d’audit exerce son jugement pour déterminer les secteurs de l’audit pour lesquels elle réexécutera les travaux de la fonction d’audit interne et pour évaluer ce qui constitue un niveau acceptable de réexécution dans les circonstances de l’audit. L’équipe d’audit doit tenir compte de la nature et de l’étendue des travaux de la fonction utilisés pour appuyer l’audit externe.

Généralement, lorsque l’équipe d’audit examine les travaux de la fonction qu’elle compte utiliser, elle s’attend à concentrer les tests de réexécution sur les secteurs de l’audit où les travaux font appel à une part de jugement autre que limitée et sur les secteurs où le risque d’anomalies significatives évalué est plus élevé. Toutefois, selon le principe voulant que la plupart des travaux utilisés par l’équipe d’audit ne fassent pas appel à une part de jugement importante, l’équipe d’audit devra effectuer ces travaux elle-même. C’est donc dire que, pour obtenir des éléments probants suffisants pour tirer une conclusion sur le caractère adéquat de l’ensemble des travaux de la fonction, l’équipe d’audit doit généralement procéder à la réexécution de certains travaux qui ont fait appel à une part de jugement limitée.

L’équipe d’audit devrait également inclure les travaux réalisés par un échantillon représentatif de membres de la fonction d’audit interne dans l’ensemble des travaux qu’elle choisit de réexécuter. En sélectionnant des secteurs de l’audit pour lesquels les travaux sont réalisés par différents auditeurs internes, l’équipe d’audit peut évaluer la qualité et le caractère adéquat des travaux réalisés par la fonction dans son ensemble.

Nature et étendue des réexécutions – Détermination de l’étendue des tests sur les secteurs sélectionnés aux fins de la réexécution

L’équipe d’audit exerce son jugement pour déterminer la nature et l’étendue des tests réalisés sur les secteurs de l’audit sélectionnés aux fins de la réexécution des travaux. L’étendue des tests de réexécution dépendra de la nature des procédures de test mises en œuvre par la fonction d’audit interne, de la part de jugement intervenant dans leur planification et leur exécution, ainsi que des éléments probants obtenus de ces procédures. L’équipe d’audit examine également si la fonction a sélectionné ses échantillons à partir des populations appropriées. Comme on peut le voir dans les exemples ci-dessous, l’équipe d’audit s’attend généralement à réexécuter un échantillon des tests réalisés par la fonction dans chacun des secteurs de l’audit sélectionnés aux fins de la réexécution.

Exemples

Les scénarios suivants peuvent s’appliquer lorsque les travaux de la fonction d’audit interne concernent des tests de l’efficacité du fonctionnement des contrôles :

-

Si la fonction d’audit interne a testé de multiples contrôles visant un certain nombre d’assertions pertinentes pour un poste des états financiers donné, l’équipe d’audit sélectionnera généralement un échantillon de contrôles aux fins de la réexécution et, pour chaque contrôle sélectionné, l’équipe d’audit sélectionnera un échantillon d’exécutions parmi toutes les exécutions testées par la fonction d’audit interne. Par exemple, si la fonction d’audit interne a testé 4 contrôles appliqués aux comptes fournisseurs et si, pour chacun de ces contrôles, elle a testé un échantillon de 45 exécutions, elle testerait à nouveau 5 exécutions de 2 de ces contrôles.

-

Quand l’équipe d’audit prévoit utiliser des tests des contrôles visant de multiples assertions pertinentes pour de multiples postes des états financiers, elle réexécute les tests sur un échantillon approprié de contrôles couvrant l’éventail de ces postes, et elle teste un sous-ensemble des échantillons individuels. Par exemple, si la fonction d’audit interne a testé 100 contrôles pour tous les postes des états financiers et a testé un échantillon de 45 exécutions de chacun de ces contrôles, l’équipe d’audit testerait à nouveau 5 exécutions de 20 de ces contrôles.

Quand les travaux de la fonction d’audit interne ont trait à des procédures de corroboration, l’équipe d’audit tiendra généralement compte du caractère significatif du poste des états financiers en question, de la nature des procédures mises en œuvre (p. ex. tests ciblés, sondage non statistique) et de la part de jugement intervenant dans ces tests au moment de choisir le nombre d’éléments à réexécuter. Par exemple, dans le cas de tests ciblés, l’équipe d’audit peut tester un nombre relativement faible d’éléments si elle peut réaliser des tests de réexécution sur des opérations importantes, tandis que dans le cas d’un sondage non statistique, l’équipe d’audit peut tester un nombre légèrement plus élevé d’éléments. Toutefois, le nombre d’éléments est un sous-ensemble du nombre total d’éléments testés par la fonction d’audit interne.

La réexécution comprend généralement l’examen d’éléments déjà examinés par la fonction d’audit interne, mais cet examen n’est pas toujours possible. (Par exemple, certaines procédures relatives aux prises d’inventaire ne peuvent être réexécutées). Dans pareils cas, des tests effectués sur des éléments similaires non examinés par la fonction peuvent également servir de base pour déterminer le caractère adéquat des tests originaux.

Documentation des conclusions générales

L’équipe d’audit doit clairement documenter dans le dossier d’audit les raisons justifiant la sélection des secteurs de l’audit aux fins de la réexécution des travaux, ainsi que la nature et l’étendue des tests réalisés pour chacun des secteurs sélectionnés. D’autres directives sur la nature et l’étendue des questions devant être documentées sont présentées dans la prochaine section.

Exigences des NCA

L’auditeur externe doit également évaluer si les conclusions qu’il a dégagées concernant la fonction d’audit interne en application du paragraphe 15 de la présente NCA, et si la détermination de la nature et de l’étendue de l’utilisation des travaux de la fonction aux fins de l’audit en application des paragraphes 18 et 19 de la présente NCA demeurent appropriées. (NCA 610.25)

Si l’auditeur externe utilise les travaux de la fonction d’audit interne, il doit consigner dans la documentation de l’audit (NCA 610.36) :

(a) l’évaluation :

i. du fait que le statut de la fonction au sein de l’organisation et les politiques et procédures pertinentes favorisent adéquatement ou non l’objectivité des auditeurs internes;

ii. du niveau de compétence de la fonction;

iii. du fait que la fonction adopte ou non d’une approche systématique et rigoureuse assortie d’un contrôle qualité;

(b) la nature et l’étendue des travaux utilisés et les raisons pour avoir décidé de les utiliser;

(c) les procédures d’audit mises en œuvre par l’auditeur externe pour évaluer le caractère adéquat des travaux utilisés.

Directives du BVG

La section BVG Audit 1111 fournit des directives générales sur la nature, l’utilité et l’étendue de la documentation de l’audit.

L’équipe d’audit doit veiller à ce que le dossier d’audit mette en évidence les facteurs qu’elle a pris en considération relativement à l’utilisation des travaux de la fonction d’audit interne, depuis la planification initiale jusqu’à l’évaluation du caractère adéquat des travaux. Plus particulièrement, l’équipe d’audit doit documenter les éléments suivants :

-

l’évaluation qu’elle a faite pour déterminer si la fonction d’audit interne affiche un niveau approprié de compétence et d’objectivité et si elle a adopté une approche systématique et rigoureuse assortie d’un contrôle qualité, ainsi que les conclusions de l’équipe d’audit sur la possibilité d’utiliser les travaux de la fonction (BVG Audit 6031 et BVG Audit 6032);

-

l’examen qu’elle a réalisé de l’étendue prévue des travaux de la fonction d’audit interne et de la pertinence de ces travaux pour l’audit;

-

la prise en compte des facteurs suivants, si l’équipe d’audit a conclu que les travaux de la fonction sont pertinents pour l’audit :

- la mise en correspondance entre les travaux qui ont été réalisés, ou qui seront réalisés, et l’évaluation des risques d’anomalies significatives (un des jugements importants devant être portés par l’équipe d’audit elle-même);

- la part de jugement intervenant dans la planification, l’exécution et l’évaluation des travaux de la fonction, et les conclusions de l’équipe d’audit à propos des travaux dont elle juge l’utilisation appropriée, pour chaque secteur de l’audit où l’utilisation des travaux de la fonction est prévue – c’est-à-dire la démonstration par l’équipe d’audit du fait que plus le risque et la part de jugement nécessaire augmentent, moins elle prévoit utiliser les travaux de la fonction;

-

l’évaluation qu’elle a faite de la question de savoir si l’utilisation des travaux de la fonction d’audit interne dans la mesure prévue permettrait à l’équipe d’audit, dans l’ensemble, de conserver une intervention suffisante dans l’audit, compte tenu du fait qu’elle assume l’entière responsabilité de l’opinion d’audit qu’elle exprime;

-

la preuve des communications avec les responsables de la gouvernance et avec la fonction d’audit interne sur l’utilisation prévue des travaux de la fonction;

-

les raisons justifiant sa sélection des travaux de la fonction à l’égard desquels des procédures d’audit sont mises en œuvre pour évaluer le caractère adéquat global de l’ensemble des travaux de la fonction aux fins de l’audit externe;

-

les procédures mises en œuvre, y compris les tests de réexécution, pour évaluer le caractère adéquat de l’ensemble des travaux ainsi que les conclusions dégagées;

-

la confirmation du caractère approprié de la stratégie prévue.

Dans certaines circonstances, il peut être approprié de documenter les facteurs pertinents et la stratégie adoptée à l’égard d’une question importante qui sera revue par le responsable de la mission (et par le responsable du contrôle qualité, le cas échéant). Pareilles circonstances comprennent les situations suivantes :

-

quand l’étendue de l’utilisation des travaux de la fonction d’audit interne est importante et qu’une part importante de jugement est intervenue dans la conclusion selon laquelle l’équipe d’audit conserve une intervention suffisante dans l’audit;

-

quand les travaux de la fonction d’audit interne ont été utilisés pour des secteurs de l’audit où le risque était important;

- quand des questions controversées ont été examinées lors de la planification de l’utilisation des travaux de la fonction d’audit interne.

L’équipe d’audit n’a pas besoin de garder des copies des feuilles de travail de la fonction d’audit interne dans le dossier d’audit, pourvu qu’elle ait documenté de façon claire et suffisamment détaillée les feuilles de travail qu’elle a revus et pour lesquels elle a procédé à une réexécution des travaux ainsi que les conclusions sur le caractère adéquat global des travaux de la fonction d’audit interne, selon la description figurant ci‑dessus.