Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

11031 Audit de la rémunération des cadres supérieurs et des membres du conseil d’administration, et des dépenses de voyages, d’accueil, de conférences et d’événements

oct.-2019

Contenu de la présente section

Cadre de l’exercice des pouvoirs

Identification et évaluation des risques

Aperçu

La présente section traite des questions suivantes :

-

le calendrier d’audit du régime de rémunération des cadres supérieurs et des membres du conseil d’administration, des dépenses de voyages, d’accueil, de conférences et d’événements;

-

la compréhension du cadre de l’exercice des pouvoirs qui régit les entités dans ces domaines;

-

les facteurs à prendre en considération lors de l’identification et de l’évaluation des risques dans ces domaines;

-

les répercussions sur la stratégie d’audit;

-

les situations pour lesquelles il faut savoir quand et qui consulter;

-

la manière de signaler les problèmes relevés dans ce secteur.

Directives du BVG

Dans tous les audits annuels d’états financiers, le Bureau met en œuvre des procédures d’audit sur la rémunération des cadres supérieurs et des membres du conseil d’administration, et les dépenses de voyages, d’accueil, de conférences et d’événements. Lorsqu’ils mettent en œuvre des procédures d’évaluation des risques à l‘égard de ces dépenses, les auditeurs apprécient le caractère significatif des dépenses et des autorisations législatives, notamment l’importance des cas de non-conformité avec les autorisations qui devraient être signalés.

L’objectif de tout travail d’audit visant la rémunération des cadres supérieurs et des membres du conseil d’administration, et les dépenses de voyages, d’accueil, de conférences et d’événements est de déterminer si ces régimes de rémunération et ces dépenses respectent les autorisations applicables de l’organisation et si des cas de non-conformité, le cas échéant, devraient être signalés.

Directives du BVG

Pour réaliser un audit avec efficacité et efficience, il importe que les auditeurs comprennent bien les instruments d’autorisation qui régissent la rémunération des cadres supérieurs et des membres du conseil d’administration et les dépenses de voyage, d’accueil, de conférences et d’événements de l’entité.

Rémunération des cadres supérieurs et des membres du conseil d’administration

L’auditeur peut examiner les instruments d’autorisation législatifs et autres documents ci-après qui se rapportent à la rémunération des cadres supérieurs et des membres du conseil d’administration :

-

l’article 108 de la Loi sur la gestion des finances publiques et le Règlement général de 1995 sur les sociétés d’État;

-

les décrets;

-

la loi habilitante de l’entité;

-

les règlements administratifs de l’entité;

-

les conditions d’emploi des titulaires nommés à temps plein et des titulaires nommés à temps partiel par le gouverneur en conseil (pour les sociétés d’État fédérales);

-

les résolutions du conseil d’administration de l’entité.

Les auditeurs pourront trouver des renseignements sur le site Nominations par le gouverneur en conseil au sujet des organisations pour lesquelles des postes sont pourvus par nomination et consulter la liste complète des personnes nommées dans ces organisations, la date de leur nomination et la date de fin de leur mandat. Les auditeurs ne doivent pas oublier que l’information publiée sur ce site n’est pas toujours à jour et qu’il y aurait lieu de la faire confirmer par l’entité. Ils peuvent aussi consulter les lignes directrices et les politiques régissant les nominations par décret (gouverneur en conseil) sur le site Web du Bureau du Conseil privé, telles que les suivantes :

-

les Lignes directrices concernant la rémunération des titulaires à temps partiel nommés par le gouverneur en conseil au sein d’agences, de conseils et de commissions;

-

les Lignes directrices concernant la rémunération des titulaires à temps partiel nommés par le gouverneur en conseil dans les sociétés d’État;

-

les échelles salariales et la prime de rendement maximale pour les nominations du gouverneur en conseil;

-

les Conditions d’emploi et avantages sociaux particuliers aux personnes nommées par le gouverneur en conseil à des postes à temps plein.

Dépenses de voyages, d’accueil, de conférences et d’événements

En juillet 2015, les sociétés d’État ont reçu une instruction aux termes de l’article 89 de la Loi sur la gestion des finances publiques. Le gouverneur en conseil a demandé à certaines entités d’harmoniser leurs politiques, directives et pratiques avec les politiques et directives et instruments connexes du Conseil du Trésor portant sur les dépenses de voyages, d’accueil, de conférences et d’événements, tout en assumant leurs responsabilités légales.

L’auditeur peut examiner les instruments d’autorisation législatifs et autres documents ci-après qui se rapportent aux dépenses de voyages, d’accueil, de conférences et d’événements des cadres supérieurs et des administrateurs :

-

la Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements du Conseil du Trésor;

-

la Directive sur les voyages du Conseil national mixte;

-

les Autorisations spéciales de voyager;

-

les règles sur la divulgation proactive des dépenses du Conseil du Trésor

-

les règlements administratifs de l’entité;

-

les conditions d’emploi des titulaires nommés à temps plein et des titulaires nommés à temps partiel par le gouverneur en conseil (pour les sociétés d’État fédérales);

-

les résolutions du conseil d’administration de l’entité.

Directives du BVG

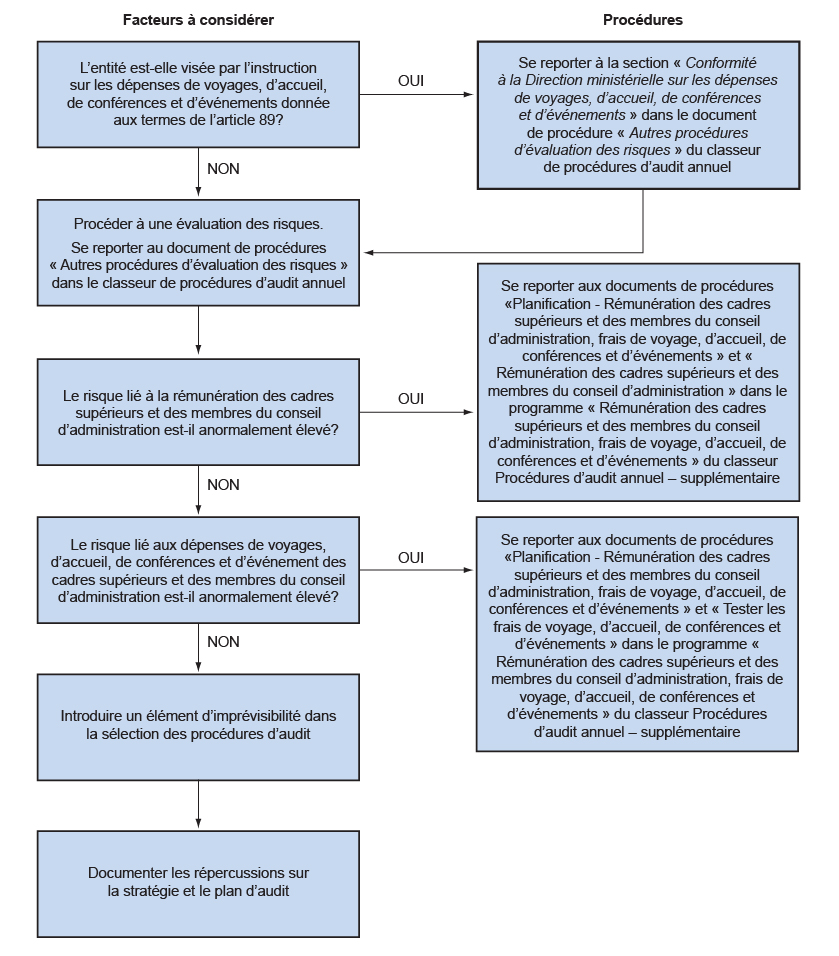

Les équipes chargées d’auditer une entité visée par l’instruction donnée aux termes de l’article 89 de la Loi sur la gestion des finances publiques doivent évaluer le risque de non-conformité à la Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements et concevoir leur audit de manière à obtenir des éléments probants suffisants et appropriés pour étayer le rapport relatif à la conformité aux autorisations spécifiées qui est présenté dans le rapport de l’auditeur. Les équipes d’audit devraient aussi déterminer si le risque lié à la rémunération des cadres supérieurs et des membres du conseil d’administration est anormalement élevé (supérieur à la normale).

Si l’entité n’est pas assujettie à l’instruction donnée aux termes de l’article 89 de la Loi sur la gestion des finances publiques, les équipes d’audit évaluent les risques liés à la rémunération des cadres supérieurs et des membres du conseil d’administration et aux dépenses de voyages, d’accueil, de conférences et d’événements. Elles doivent notamment évaluer les risques d’abus qui pourraient donner lieu à un avantage personnel et indiquer un manque de respect des valeurs ou de l’éthique, des lacunes sur le plan de la gouvernance ou une surveillance et un contrôle inadéquats. Les évaluations des risques à ce chapitre devraient tenir compte des risques de nature qualitative et quantitative, notamment de la sensibilité du public à cet égard.

Les équipes d’audit peuvent tenir compte de ce qui suit lors de leur évaluation du risque :

-

Des préoccupations au sujet de la rémunération des cadres supérieurs et des membres du conseil d’administration, des dépenses de voyages, d’accueil, de conférences et d’événements ont-elles été soulevées par le passé, que ce soit par le Bureau ou par d’autres?

-

Les politiques et les procédures de l’entité ont-elles été modifiées dans ces secteurs? Ces modifications ont-elles été examinées et approuvées par les autorités compétentes?

-

Y a-t-il eu de nouvelles nominations ou de nouveaux départs au sein de l’entité?

-

L’équipe a-t-elle, au cours de l’audit en général, pris connaissance de dépenses qui pourraient ne pas être conformes aux normes en vigueur dans les secteurs public et privé p. ex. les déplacements de conjoints, un grand nombre de déplacements à l’étranger, des voyages en classe affaires sur de courtes distances, des paiements à des tiers et le versement de primes à des membres du conseil d’administration ou à des cadres supérieurs)?

-

La structure de gouvernance de l’organisme compte-t-elle un comité d’audit indépendant ou un organe de surveillance semblable?

-

Dans l’affirmative, l’équipe d’audit, à la lumière des connaissances et de l’expérience acquises des audits antérieurs, juge-t-elle que le comité d’audit ou l’organe de surveillance équivalent est efficace?

-

En l’absence d’un tel comité, y a-t-il des contrôles compensatoires adéquats visant la rémunération au sein ou à l’extérieur de l’organisme (p. ex. l’approbation par le gouvernement de la rémunération et des avantages sociaux)?

-

-

La rémunération des cadres supérieurs et des membres du conseil d’administration, les dépenses de voyages, d’accueil, de conférences et d’événements sont-elles communiquées régulièrement au comité d’audit ou à un organe de surveillance équivalent? Le comité d’audit accorde-t-il suffisamment d’attention à l’examen critique et à l’approbation de ces dépenses?

-

Le service d’audit interne et l’agent financier supérieur ont-ils accès, sans restriction, à l’information détaillée sur ces dépenses? Dans l’affirmative, ces fonctions examinent-elles régulièrement la conformité aux politiques de l’organisme et la probité? Des rapports sur ces dépenses sont-ils présentés au comité d’audit, au conseil d’administration ou à toute autre autorité compétente?

-

L’entité possède-t-elle un code de conduite ou d’éthique? Le comité d’audit, le conseil d’administration ou toute autre autorité compétente ont-ils un moyen d’assurer le respect de ce code?

-

L’entité a-t-elle des accords spéciaux portant sur les avantages postérieurs à l’emploi qui visent les cadres supérieurs ou les membres du conseil d’administration? Dans l’affirmative :

-

Ces accords et les seuils d’avantages postérieurs à l’emploi ont-ils été communiqués intégralement et clairement aux personnes qui sont chargées d’approuver ces accords?

-

Ont-ils été approuvés comme il se doit?

-

-

Le conseil d’administration s’est-il doté d’un comité de la rémunération ou d’une méthode documentée pour les accords visant la rémunération?

-

Les décisions prises par le conseil d’administration sur les avantages accordés aux cadres supérieurs et aux membres du conseil d’administration sont-elles appuyées par des professionnels indépendants?

-

Le conseil d’administration ou le comité de la rémunération évaluent-ils le caractère raisonnable de la rémunération et des avantages sociaux qui ont été approuvés pour les cadres supérieurs et les membres du conseil (y compris les avantages postérieurs à l’emploi)?

-

Des cadres supérieurs sont-ils embauchés suivant un contrat de services à long terme? A-t-on recours à ce genre de contrat pour cacher toute apparence d’une relation employeur-employé qui, dans les faits, existe vraiment?

-

Le travail à temps partiel du conseil d’administration a-t-il suscité des préoccupations?

-

Y a-t-il des contrôles adéquats sur la déclaration et l’utilisation des congés annuels et des congés de direction, le versement de primes de rémunération au rendement et la classification ou reclassification des postes de haute direction? L’information est-elle communiquée aux instances supérieures appropriées (p. ex. le comité d’audit)? Les sommes communiquées sont-elles raisonnables?

-

L’entité publie-t-elle un rapport sur les accords de rémunération conclus avec les cadres supérieurs et les membres du conseil et leurs dépenses?

-

Les responsables de la gouvernance nous ont-ils demandé d’auditer la rémunération des cadres supérieurs et des membres du conseil d’administration, les dépenses de voyages, d’accueil, de conférences et d’événements?

Cette liste ne se veut pas exhaustive, et les questions ne s’appliquent pas toutes à chaque audit. Comme c’est le cas pour tous les secteurs sujets à audit, les entités qui adoptent de bonnes pratiques en matière de gouvernance, de reddition de comptes et de surveillance devraient poser des risques moins élevés à ce chapitre. La liste vise à donner aux équipes d’audit des exemples de facteurs qui doivent être examinés pour évaluer les pratiques de gouvernance, de reddition de comptes et de surveillance. En auditant ce secteur, les équipes doivent, comme toujours, faire preuve de jugement au moment de déterminer si les facteurs recensés indiquent que les risques sont anormalement élevés.

Directives du BVG

Si une entité est visée par l’instruction donnée aux termes de l’article 89 de la Loi sur la gestion des finances publiques, l’équipe d’audit obtiendra des éléments probants suffisants et appropriés pour déterminer si les politiques, directives et pratiques de l’entité sont harmonisées avec les politiques, directives et instruments connexes du Conseil du Trésor portant sur les dépenses de voyages, d’accueil, de conférences et d’événements. Lorsque l’équipe d’audit a déterminé que le risque lié à la rémunération des cadres supérieurs et des membres du conseil d’administration est anormalement élevé, elle devrait envisager la nécessité de mettre en œuvre des procédures additionnelles.

Pour les entités qui ne sont pas assujetties aux termes de l’article 89 dont l’équipe d’audit a identifié un risque anormalement élevé au niveau de la rémunération des cadres supérieurs et des membres du conseil d’administration, des dépenses de voyage, d’accueil, de conférences et d’évènements, celle-ci devrait envisager la nécessité de mettre en œuvre des procédures additionnelles.

Directives du BVG

Il serait avisé, dans certains cas, de consulter les Services juridiques ou les spécialistes internes du Bureau, comme le spécialiste en ressources humaines, le spécialiste interne en matière de fraude et le spécialiste interne de la conformité aux autorisations.

Directives du BVG

Pour les entités assujetties à l’instruction donnée aux termes de l’article 89, les auditeurs doivent envisager la possibilité de signaler les problèmes relevés à la suite des travaux réalisés dans le rapport relatif à la conformité aux autorisations spécifiées du rapport de l’auditeur.

Nous avons effectué l’audit de la conformité aux autorisations spécifiées des opérations [de/de la/du/d’] [nom de l’entité] [et de ses filiales en propriété exclusive] dont nous avons pris connaissance durant l’audit des états financiers [consolidés]. Les autorisations spécifiées à l’égard desquelles l’audit de la conformité a été effectué sont les suivantes : [indiquer les autorisations spécifiées, par exemple : la partie X de la Loi sur la gestion des finances publiques et ses règlements, la [insérer le titre de la loi habilitante de l’entité] et ses règlements ainsi que la charte [ou statuts] et les règlements administratifs [de/de la/du/d’] [nom de l’entité] [et de ses filiales en propriété exclusive], et l’instruction donnée aux termes de l’article 89 de la Loi sur la gestion des finances publiques.

Pour toutes les entités, il faudrait aussi envisager de faire rapport sur les questions relevées dans la lettre de recommandations, les rapports au comité d’audit ou à son équivalent ou dans un paragraphe sur les autres questions du rapport de l’auditeur.

Directives connexes

Consultations — BVG Audit 3081 et BVG Audit 3082

Fraude — BVG Audit 5500

Tests des contrôles — BVG Audit 6000

Tests de corroboration — BVG Audit 7000