Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

7073.3 Étape 3 : Évaluation du risque d’anomalies significatives et établissement d’une stratégie de tests

sept.-2022

Contenu de la présente section

- Facteurs de risque inhérent et cadre d’évaluation des risques utilisé au BVG

- Incertitude d’estimation

- Complexité et subjectivité

- Autres facteurs de risque inhérent

- Interrelations entre les facteurs de risque inhérent

- Évaluation du niveau de risque inhérent

- Évaluation du risque inhérent – adaptabilité

Évaluation du risque lié au contrôle

Détermination de l’approche d’audit pour tester l’estimation

- Définition de l’approche d’audit

- Obtention d’éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur

- Test du processus suivi par la direction pour établir l’estimation comptable

- Établissement d’une estimation ponctuelle de l’auditeur ou d’un intervalle de confiance de l’auditeur

- Test de l’efficacité du fonctionnement des contrôles

Évaluation du risque inhérent

Exigences des NCA

Lorsqu’il identifie et évalue les risques d’anomalies significatives au niveau des assertions liés à une estimation comptable et aux informations y afférentes et, ce faisant, évalue séparément le risque inhérent et le risque lié au contrôle, comme l’exige la NCA 315, l’auditeur doit tenir compte de ce qui suit pour l’identification des risques d’anomalies significatives et pour l’évaluation du risque inhérent: (NCA 540.16)

(a) le degré d’incertitude d’estimation que comportent les estimations comptables;

(b) la mesure dans laquelle la complexité, la subjectivité ou d’autres facteurs de risque inhérent ont une incidence sur :

(i) le choix et l’application de la méthode, des hypothèses et des données pour l’établissement des estimations comptables,

(ii) le choix de l’estimation ponctuelle de la direction et des informations y afférentes à inclure dans les états financiers.

Facteurs de risque inhérent et cadre d’évaluation des risques utilisé au BVG

Directives des NCA

Il importe de procéder à l’identification et à l’évaluation des risques d’anomalies significatives au niveau des assertions liés aux estimations comptables pour toutes les estimations comptables, c’est-à-dire non seulement pour celles qui sont comptabilisées dans les états financiers, mais aussi pour celles incluses dans les notes des états financiers. (NCA 540.A64)

Selon le paragraphe A44 de la NCA 200, en général, dans les NCA, on parle de «risques d’anomalies significatives»; on ne traite pas séparément du risque inhérent et du risque lié au contrôle. La NCA 315 exige une évaluation séparée du risque inhérent et du risque lié au contrôle afin d’établir une base pour la conception et la mise en oeuvre de procédures d’audit complémentaires en réponse aux risques d’anomalies significatives au niveau des assertions 44, y compris les risques importants, conformément à la NCA 330. (NCA 540.A65)

Pour identifier les risques d’anomalies significatives et évaluer le risque inhérent lié aux estimations comptables selon la NCA 315 45, l’auditeur doit tenir compte des facteurs de risque inhérent ayant une incidence sur la possibilité que les assertions comportent des anomalies, et de la façon dont ils influent sur cette possibilité. La prise en considération des facteurs de risque inhérent peut aussi permettre à l’auditeur d’obtenir des informations qui lui serviron (NCA 540.A66)

-

à évaluer la probabilité et l’ampleur d’une anomalie (c.‑à‑d. à situer l’évaluation du risque inhérent sur l’échelle de risque inhérent);

-

à cerner les raisons qui sous-tendent l’évaluation des risques d’anomalies significatives au niveau des assertions, et à s’assurer que les procédures d’audit complémentaires qu’il met en oeuvre conformément au paragraphe 18 sont adaptées à ces raisons.

Les interrelations entre les facteurs de risque inhérent sont expliquées de façon plus détaillée à l’Annexe 1.

Directives du BVG

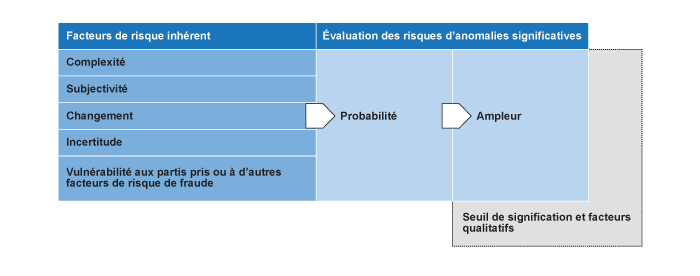

Le paragraphe 16 de la NCA 540 exige que l’auditeur, lorsqu’il évalue le risque inhérent, tienne compte du degré d’incertitude d’estimation que comporte l’estimation comptable et de la mesure dans laquelle elle est touchée par la complexité, la subjectivité et d’autres facteurs de risque inhérent.

Il importe de tenir compte de la mesure dans laquelle une estimation est touchée par ces facteurs, seuls ou en association avec d’autres, lors de l’identification des risques d’anomalies significatives et de l’évaluation du niveau de risque inhérent. Le cadre d’évaluation des risques du BVG (décrit dans la partie intitulée « Le cadre d’évaluation des risques utilisé au BVG » de la section BVG Audit 5043.3) indique que l’auditeur doit tenir compte de la probabilité et de l’ampleur d’une anomalie potentielle. L’évaluation de l’incidence de l’incertitude d’estimation et des facteurs de risque inhérent permettra à l’auditeur d’évaluer la probabilité d’une anomalie. Pour évaluer l’ampleur potentielle d’une anomalie, l’auditeur doit tenir compte du seuil de signification et d’autres facteurs qualitatifs pertinents, comme le montre le diagramme ci‑dessous, et ce, conformément aux directives de la section BVG Audit 5043.3 sur le cadre général d’évaluation des risques du BVG.

Il convient de noter qu’en plus des facteurs de risque inhérent que sont l’incertitude d’estimation, la complexité et la subjectivité, qui sont expressément indiqués dans la NCA 540, l’auditeur doit également évaluer d’autres facteurs de risque inhérent compris dans la NCA 315. Il s’agit notamment de facteurs de risque inhérent tels que le changement et la vulnérabilité à des partis pris ou à d’autres facteurs de risque de fraude. Pour obtenir des directives générales sur l’évaluation des facteurs de risque inhérent conformément à la NCA 315, se reporter à la section BVG Audit 5043.3.

L’incidence des facteurs de risque inhérent sur l’évaluation du risque inhérent faite par l’auditeur est abordée en détail dans la partie intitulée « Évaluation du niveau de risque inhérent » ci‑après.

Incertitude d’estimation

Directives des NCA

Pour tenir compte du degré d’incertitude d’estimation que comportent les estimations comptables, l’auditeur peut prendre en considération : (NCA 540.A72)

-

le fait que le référentiel d’information financière applicable exige ou non :

- le recours, pour l’établissement des estimations comptables, à une méthode d’estimation qui comporte de façon inhérente un degré élevé d’incertitude d’estimation. Par exemple, un référentiel d’information financière peut exiger l’utilisation de données d’entrée non observables,

- l’utilisation d’hypothèses qui comportent de façon inhérente un degré élevé d’incertitude d’estimation, telles que des hypothèses à long terme, l’utilisation d’hypothèses qui sont basées sur des données non observables et que la direction peut donc difficilement établir, ou l’utilisation de diverses hypothèses interreliées,

- la fourniture d’informations sur l’incertitude d’estimation;

-

le contexte commercial. Il peut arriver que le marché dans lequel l’entité exerce ses activités traverse une période de turbulences ou de stagnation (en raison, par exemple, de fluctuations importantes des taux de change ou du ralentissement des marchés) et que les estimations comptables soient donc basées sur des données difficilement observables;

-

la possibilité (ou la faisabilité en pratique, dans la mesure où le référentiel d’information financière applicable le permet) pour la direction :

- de prédire, avec précision et fiabilité, la valeur qui sera réalisée au titre d’une opération passée (par exemple, le montant qui sera payé en vertu d’une clause conditionnelle), ou les incidences d’événements ou de situations futurs (par exemple, le montant d’une perte de crédit future, ou le montant et le moment du règlement d’une demande d’indemnisation),

- d’obtenir des informations précises et complètes concernant une situation actuelle (par exemple, des informations sur les variables d’évaluation permettant de simuler le point de vue des intervenants du marché à la date de clôture aux fins de l’établissement d’estimations en juste valeur).

Le fait que le montant comptabilisé ou fourni à titre d’information dans les états financiers relativement à une estimation comptable soit faible ou élevé n’est pas en soi un bon indice de la possibilité que cette estimation comporte une anomalie, parce qu’il peut y avoir eu sous-évaluation, par exemple. (NCA 540.A73)

Dans certaines circonstances, le degré d’incertitude d’estimation peut être si élevé qu’il est impossible d’établir une estimation comptable raisonnable. Le référentiel d’information financière applicable peut alors interdire la comptabilisation d’un élément dans les états financiers ou son évaluation à la juste valeur. Dans de tels cas, il peut y avoir des risques d’anomalies significatives liés non seulement à la question de savoir s’il faut comptabiliser l’estimation comptable ou s’il faut l’évaluer à la juste valeur, mais aussi à celle de savoir si les informations fournies sont raisonnables. Le référentiel d’information financière applicable peut exiger la fourniture d’informations sur les estimations comptables de ce type et sur l’incertitude d’estimation qui leur est associée (voir les paragraphes A112, A113, A143 et A144). (NCA 540.A74)

Dans certains cas, l’incertitude d’estimation d’une estimation comptable peut jeter un doute important sur la capacité de l’entité à poursuivre son exploitation. La NCA 570 définit des exigences et fournit des indications à ce sujet. (NCA 540.A75)

Directives du BVG

Exemples d’estimations pouvant comporter un degré élevé d’incertitude d’estimation

-

Un litige qui pourrait comporter une exposition potentiellement significative parce que le montant de l’obligation qui en découle ne peut être prédit de façon exacte.

-

Une provision pour dépréciation importante qui est calculée à l’aide d’une valeur d’utilité comportant un long horizon prévisionnel et qui très sensible aux changements apportés aux hypothèses importantes (p. ex. la projection de la croissance des produits).

-

Des estimations qui, par le passé, ont comporté des écarts importants entre les estimations de la direction et leur dénouement réel (révélés grâce à des examens rétrospectifs).

Complexité et subjectivité

Directives des NCA

Pour tenir compte de la mesure dans laquelle le choix et l’application de la méthode utilisée pour l’établissement des estimations comptables sont touchés par la complexité, l’auditeur peut prendre en considération : (NCA 540.A76)

-

les besoins de la direction en matière de compétences ou de connaissances spécialisées, qui peuvent indiquer que la méthode utilisée pour l’établissement des estimations comptables comporte une complexité inhérente et donc que ces estimations sont plus vulnérables aux anomalies significatives. Il se peut que la possibilité que les estimations comportent des anomalies significatives soit plus grande lorsque la direction a mis au point en interne un modèle et qu’elle possède relativement peu d’expérience dans ce domaine, ou qu’elle a recours à un modèle pour appliquer une méthode qui n’est pas bien connue ni communément utilisée dans le secteur d’activité ou l’environnement particulier concerné;

-

la nature de la base d’évaluation prescrite par le référentiel d’information financière applicable, qui peut nécessiter le recours à une méthode complexe faisant appel à différentes sources de données historiques et prospectives ou à plusieurs hypothèses prévisionnelles ayant de multiples interrelations. Par exemple, lorsqu’on établit une provision pour pertes de crédit attendues, il peut être nécessaire de se fonder sur des données empiriques historiques et des hypothèses prévisionnelles pour porter des jugements sur des créances qu’on prévoit recouvrer et d’autres flux de trésorerie attendus. De même, l’évaluation d’un passif d’assurance peut exiger qu’on se fonde sur des données empiriques historiques et des tendances actuelles et prévisionnelles pour porter des jugements sur les paiements prévus au titre d’un contrat d’assurance.

Pour tenir compte de la mesure dans laquelle le choix et l’application des données utilisées pour l’établissement des estimations comptables sont touchés par la complexité, l’auditeur peut prendre en considération : (NCA 540.A77)

-

la complexité du processus par lequel les données sont générées, ainsi que la pertinence et la fiabilité de la source des données. La fiabilité des données peut varier d’une source à l’autre. De plus, pour des raisons de confidentialité ou d’exclusivité, les informations permettant d’évaluer la fiabilité des données fournies, comme l’origine des données sous-jacentes utilisées ou la façon dont celles‑ci ont été recueillies et traitées, ne sont pas toujours communiquées, du moins pas en totalité, par les sources externes;

-

la complexité inhérente au maintien de l’intégrité des données. Il peut y avoir une telle complexité lorsque les données utilisées aux fins de l’établissement des estimations comptables sont volumineuses et proviennent de multiples sources;

-

la nécessité d’interpréter des modalités contractuelles complexes. Par exemple, la détermination des entrées ou sorties de trésorerie liées aux remises accordées par des fournisseurs ou à des clients peut dépendre de modalités contractuelles très complexes dont la compréhension ou l’interprétation nécessitent une expérience ou des compétences particulières.

Pour tenir compte de la mesure dans laquelle le choix et l’application de la méthode, des hypothèses ou des données sont touchés par la subjectivité, l’auditeur peut prendre en considération : (NCA 540.A78)

-

la mesure dans laquelle le référentiel d’information financière applicable précise – ou le fait qu’il ne précise pas – les approches, concepts, techniques et facteurs d’évaluation sur lesquels baser la méthode d’estimation;

-

l’incertitude relative aux montants ou au calendrier, notamment la durée de l’horizon prévisionnel. En raison de l’incertitude d’estimation inhérente aux montants et au calendrier, la direction est appelée à exercer son jugement pour choisir une estimation ponctuelle; il se peut alors qu’elle fasse preuve de parti pris. Ainsi, une estimation comptable qui intègre des hypothèses prévisionnelles peut comporter un degré élevé de subjectivité et est donc vulnérable à un parti pris de la direction.

Directives du BVG

Complexité

La complexité peut faire augmenter le risque inhérent associé à une estimation comptable, car lorsque la direction s’appuie sur un processus complexe, cela accroît la probabilité que les données, les hypothèses ou le modèle lui‑même soient mal identifiés, mal compris ou mal appliqués. Les estimations dont le dénouement s’étale sur une période plus longue et celles pour lesquelles il y avait peu d’éléments probants disponibles au moment où la direction les a établies sont plus vulnérables à des anomalies liées à la complexité. C’est le cas, par exemple, d’un passif au titre d’avantages postérieurs à l’emploi ou d’un passif estimé sur la base de projections et de calculs actuariels.

Lorsque des éléments probants concernant l’estimation sont disponibles après la date de clôture, même si la technique d’estimation elle-même peut être complexe, le risque inhérent d’anomalies peut ne pas être plus élevé qu’un risque normal. Ainsi, le système d’information de l’entité peut utiliser des calculs complexes pour déterminer la provision pour obsolescence des stocks, mais les éléments probants dont dispose la direction après la fin de l’exercice (comme le montant des stocks vendus qui étaye la valeur nette de réalisation estimée) lui permettent d’ajuster l’estimation pour refléter cette information et ainsi de réduire le risque d’anomalies.

Lorsque l’auditeur détermine qu’une estimation de la direction est touchée par la complexité, il évalue s’il est nécessaire de recourir à un spécialiste de la comptabilité ou de l’audit ou à un expert de son choix pour l’aider à identifier et/ou à répondre aux risques d’anomalies significatives qu’il a évalués. Par exemple, les entités peuvent utiliser un modèle complexe pour calculer la valeur du passif au titre des avantages postérieurs à l’emploi. Or il est peu probable que l’auditeur puisse obtenir des éléments probants suffisants et appropriés à l’égard de ce passif estimatif sans l’aide d’un actuaire. Des exemples des différents types de spécialistes en comptabilité ou en audit ou d’experts choisis par l’auditeur qui peuvent être engagés pour auditer une estimation complexe sont présentés dans « Exemples de situations pour lesquelles il convient de faire appel à un spécialiste en comptabilité ou en audit, ou à expert interne choisi par l’auditeur » de la section BVG Audit 3092.

L’auditeur détermine si le recours par la direction à un expert de son choix indique que le processus d’estimation est complexe et que cela peut donc être un facteur à prendre en compte pour décider, lors de la planification de l’audit, si l’équipe de mission a besoin de compétences ou de connaissances spécialisées. Lorsque l’auditeur conclut que des compétences ou des connaissances spécialisées sont nécessaires, et que la direction n’a pas fait appel à un expert de son choix, cela peut en soi éclairer son évaluation du risque inhérent, car la probabilité que les estimations comportent des anomalies s’en trouve accrue. La partie intitulée « Participation d’experts et de spécialistes choisis par l’auditeur » de la section BVG Audit 7073.2 renferme des indications supplémentaires à ce sujet.

Subjectivité

Pour les estimations qui comportent une incertitude d’estimation, la direction doit faire preuve de jugement lorsqu’elle choisit les méthodes, les hypothèses et les données qui serviront à calculer une estimation ponctuelle ou une fourchette de résultats, à établir et à comptabiliser l’estimation et à fournir les informations y afférentes dans les états financiers. Ce processus implique une part de subjectivité parce qu’il est probable que la direction fonde son jugement sur ses expériences, ses préférences et ses opinions. Cela peut alors donner la possibilité à la direction d’exercer un parti pris.

Par exemple, pour comptabiliser et évaluer une provision pour un litige, la direction doit établir sa meilleure estimation du montant qui sera nécessaire pour régler l’obligation connexe à la clôture de l’exercice si les critères pertinents énoncés dans le référentiel d’information financière applicable sont satisfaits. Pour déterminer l’issue prévue de ce litige et estimer au mieux le montant de l’obligation qui devra être réglée, la direction de l’entité devra exercer son jugement et se fonder sur l’issue de litiges similaires déjà réglés et, dans certains cas, sur des rapports d’experts de son choix. Les éléments probants qui doivent être examinés englobent tout élément probant additionnel fourni par des événements postérieurs à la date de clôture.

Si le référentiel d’information financière applicable prescrit des approches ou des techniques particulières pour établir l’estimation (notamment une méthode particulière ou une source ou un type de donnée ou d’hypothèse), cela peut réduire le degré de subjectivité. Il est donc primordial pour l’auditeur de comprendre les exigences du référentiel d’information financière applicable qui se rapportent aux estimations comptables lorsqu’il évalue le risque d’anomalies significatives (voir les directives connexes dans la partie intitulée « Exigences du référentiel d’information financière applicable » de la section BVG Audit 7072).

Autres facteurs de risque inhérent

Directives des NCA

Lorsqu’il évalue les risques d’anomalies significatives au niveau des assertions 32, l’auditeur tient aussi compte de la mesure dans laquelle les facteurs de risque inhérent (outre l’incertitude d’estimation, la complexité et la subjectivité) mentionnés dans la NCA 315 influent sur la possibilité que les assertions portant sur des estimations comptables comportent des anomalies. Voici des exemples de tels facteurs de risque inhérent:(NCA 540.A9)

-

des changements de nature ou de circonstances qui concernent des éléments pertinents des états financiers ou des exigences du référentiel d’information financière applicable et qui sont susceptibles de nécessiter une modification de la méthode, des hypothèses ou des données utilisées aux fins de l’établissement des estimations comptables;

-

la vulnérabilité aux anomalies résultant de partis pris de la direction ou d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent, lors de l’établissement des estimations comptables.

-

l’incertitude, autre que l’incertitude d’estimation.

Le degré de subjectivité associé à une estimation comptable peut influer sur la vulnérabilité de celle‑ci aux anomalies résultant de partis pris de la direction ou d’autres facteurs de risque de fraude, dans la mesure où ils influent sur le risque inhérent.Par exemple, une estimation comptable comportant un degré élevé de subjectivité sera probablement plus vulnérable aux anomalies résultant de partis pris de la direction ou de fraudes. En effet, il se pourrait que l’évaluation aboutisse à une large fourchette de résultats possibles, et que la direction choisisse, à l’intérieur de cette fourchette, une estimation ponctuelle qui est inappropriée dans les circonstances ou qui est influencée indûment par un parti pris volontaire ou involontaire de sa part, ce qui donnerait lieu à une anomalie. Dans le cas d’audits récurrents, les indices d’un parti pris possible de la direction détectés au cours des audits des périodes précédentes peuvent influer sur la planification et sur les procédures d’évaluation des risques pour la période considérée. (NCA 540.A79)

Directives du BVG

Les changements de circonstances qui nécessitent une modification des estimations comptables peuvent être précisés dans le référentiel d’information financière applicable. Ces changements peuvent, par exemple, inclure :

-

une restructuration ou une réorganisation des activités de l’entité qui l’oblige à redéfinir les unités génératrices de trésorerie aux fins des tests de dépréciation;

-

un changement dans le processus de détermination du coût standard des stocks qui donne lieu à une modification du calcul des écarts capitalisables à la clôture;

-

des améliorations aux immobilisations corporelles qui prolongent leur durée d’utilité.

Certaines estimations sont plus vulnérables à un parti pris que d’autres, du fait de leur subjectivité inhérente ou d’autres facteurs relevés lors de l’évaluation des risques par l’auditeur. L’auditeur doit déterminer si le parti pris est intentionnel ou involontaire. Un parti pris volontaire peut indiquer que la direction cherche intentionnellement à induire en erreur et que le parti pris est, de ce fait, de nature frauduleuse (NCA 540.32) et qu’il devrait être pris en compte lors de l’évaluation des risques de fraude effectuée par l’auditeur aux termes de la NCA 240. Des exemples de situations où l’auditeur pourrait relever des indices de parti pris de la direction sont présentés dans la partie “ Parti pris de la direction » de la section BVG Audit 7071. Lorsque l’auditeur identifie un risque d’anomalies significatives résultant de fraudes, il doit désigner ce risque comme un risque important, conformément à la NCA 240.

Interrelations entre les facteurs de risque inhérent

Directives des NCA

Facteurs de risque inhérent (Annexe 1 de la NCA 540)

Introduction

1. Selon la présente NCA, l’auditeur est tenu, pour identifier et évaluer les risques d’anomalies significatives au niveau des assertions liés à une estimation comptable et aux informations y afférentes – et pour répondre à ces risques – de tenir compte du degré d’incertitude d’estimation que comporte l’estimation comptable, et de la mesure dans laquelle le choix et l’application des méthodes, des hypothèses et des données utilisées aux fins de l’établissement de l’estimation comptable, ainsi que le choix d’une estimation ponctuelle de la direction et des informations y afférentes à inclure dans les états financiers, sont touchés par la complexité, la subjectivité et d’autres facteurs de risque inhérent.

2. Le risque inhérent lié à une estimation comptable est la possibilité qu’une assertion portant sur cette estimation comporte une anomalie significative, avant prise en considération des contrôles. Il découle de facteurs de risque inhérent, qui causent des difficultés dans l’établissement adéquat de l’estimation comptable. La présente annexe explique de façon plus détaillée la nature des facteurs de risque inhérent que sont l’incertitude d’estimation, la subjectivité et la complexité, ainsi que leurs interrelations, au regard de l’établissement d’estimations comptables et du choix d’une estimation ponctuelle de la direction et des informations y afférentes à inclure dans les états financiers.

Base d’évaluation

3. Les variables d’évaluation pertinentes d’un élément des états financiers dépendent de sa base d’évaluation et de sa nature, ainsi que des situations et des circonstances qui y sont liées. Lorsque le coût ou le prix de l’élément n’est pas directement observable, il faut établir une estimation comptable à l’aide d’une méthode, de données et d’hypothèses appropriées. Prescrite par le référentiel d’information financière applicable, ou choisie par la direction, la méthode vise à refléter les connaissances disponibles quant à l’influence prévue des variables d’évaluation pertinentes sur le coût ou le prix de l’élément en fonction de la base d’évaluation.

Incertitude d’estimation

4. La vulnérabilité d’un montant au manque de précision du processus d’évaluation est couramment appelée « incertitude d’évaluation » ou « incertitude de mesure » dans les référentiels comptables. L’incertitude d’estimation est définie dans la présente NCA comme la vulnérabilité au manque de précision inhérent à un processus d’évaluation. Elle survient lorsque le montant en numéraire d’un élément qui doit être comptabilisé ou faire l’objet d’informations dans les états financiers ne peut pas être évalué avec précision par l’observation directe du coût ou du prix. La stratégie d’évaluation de rechange la plus précise consiste alors à appliquer une méthode qui reflète les connaissances disponibles quant au coût ou au prix de l’élément en fonction de la base d’évaluation pertinente, et à utiliser des données observables pour les variables d’évaluation pertinentes.

5. Toutefois, la disponibilité limitée de ces connaissances ou de ces données – qui servent de données d’entrée dans le processus d’évaluation – peut restreindre leur vérifiabilité, et donc réduire la précision des résultats de l’évaluation. En outre, la plupart des référentiels comptables reconnaissent que les informations qui devraient être prises en compte présentent des contraintes d’ordre pratique, par exemple lorsque le coût de leur obtention excéderait leurs avantages. Le manque de précision du processus d’évaluation qui est attribuable à ces contraintes est inhérent parce qu’il ne peut pas être éliminé. Par conséquent, ces contraintes sont des sources d’incertitude d’estimation. Les autres sources d’incertitude qui peuvent toucher le processus d’évaluation sont – en principe du moins – éliminables si la méthode est appliquée adéquatement, et elles constituent donc des sources d’anomalies potentielles plutôt que d’incertitude d’estimation.

6. Lorsque l’incertitude d’estimation est liée à des entrées ou sorties d’avantages économiques futurs qui pourraient ultimement découler d’un actif ou d’un passif sous-jacent, mais qui sont incertaines, le dénouement ne sera observable qu’après la date de clôture. D’après la nature de la base d’évaluation applicable et la nature de l’élément des états financiers en cause, et selon les situations et les circonstances liées à cet élément, il se peut que ce dénouement soit directement observable avant la finalisation des états financiers ou seulement plus tard. Dans le cas de certaines estimations comptables, le dénouement ne sera jamais directement observable.

7. Il se peut que certains dénouements incertains soient relativement faciles à prédire avec un niveau de précision élevé en ce qui concerne un élément en particulier. Par exemple, on peut prédire facilement la durée d’utilité d’une machine de production quand on dispose de suffisamment d’informations techniques à propos de sa durée d’utilité moyenne. Il est parfois impossible de prédire un dénouement futur (par exemple l’espérance de vie d’une personne en fonction d’hypothèses actuarielles) avec une précision raisonnable, mais possible de le faire avec une plus grande précision pour un groupe de personnes. Les bases d’évaluation peuvent dans certains cas indiquer que l’unité de comptabilisation pertinente aux fins de l’évaluation correspond au niveau d’un portefeuille, ce qui peut réduire l’incertitude d’estimation inhérente.

Complexité

8. La complexité (c’est-à-dire la complexité inhérente au processus d’établissement d’une estimation comptable, avant prise en considération des contrôles) est une source de risque inhérent qui peut se manifester dans les cas où :

-

il existe de nombreuses variables d’évaluation qui présentent des interrelations multiples ou non linéaires;

-

de multiples ensembles de données sont nécessaires pour déterminer les valeurs appropriées d’une ou de plusieurs variables d’évaluation;

-

les hypothèses nécessaires pour établir l’estimation comptable sont nombreuses ou corrélées;

-

les données utilisées sont intrinsèquement difficiles à identifier, à obtenir, à collecter, ou à comprendre.

9. La complexité peut être liée à la complexité de la méthode et du procédé de calcul ou modèle utilisé pour l’appliquer. Par exemple, la complexité du modèle peut être attribuable à la nécessité d’appliquer des concepts ou des techniques d’évaluation probabilistes, des formules d’évaluation d’options ou des techniques de simulation servant à prédire des dénouements incertains ou des comportements hypothétiques. De même, le procédé de calcul peut nécessiter l’utilisation de données provenant de plusieurs sources, ou de plusieurs ensembles de données, aux fins de l’établissement d’une hypothèse ou de l’application de concepts mathématiques ou statistiques poussés.

10. Plus le degré de complexité est élevé, plus il est probable que la direction devra appliquer des compétences ou des connaissances spécialisées pour établir une estimation comptable ou qu’elle devra retenir les services d’un expert de son choix, par exemple en ce qui concerne :

-

les concepts et techniques d’évaluation pouvant être utilisés compte tenu de la base d’évaluation, des objectifs d’évaluation ou d’autres exigences du référentiel d’information financière applicable, et la manière d’appliquer ces concepts ou techniques;

-

les variables d’évaluation sous-jacentes qui pourraient être pertinentes compte tenu de la nature de la base d’évaluation et de la nature des éléments des états financiers pour lesquels les estimations comptables sont établies, ainsi que des situations et des circonstances liées à ces éléments;

-

l’identification des sources de données appropriées parmi les sources internes (y compris celles ne faisant pas partie du grand livre général ni des livres auxiliaires) ou externes, ou des solutions aux difficultés qui pourraient se poser en ce qui a trait à l’obtention de données à partir de ces sources ou au maintien de leur intégrité dans le cadre de l’application de la méthode, ou la compréhension de la pertinence et de la fiabilité de ces données.

11. La complexité liée aux données peut se manifester, par exemple, dans les cas où :

a) les données sont difficiles à obtenir ou concernent des opérations qui ne sont généralement pas accessibles. Même quand ces données sont accessibles, par exemple auprès d’une source d’informations externe, il peut être difficile d’en évaluer la pertinence et la fiabilité, à moins que cette source publie des informations adéquates sur l’origine des données sous-jacentes qu’elle a utilisées et sur la façon dont celles‑ci ont été traitées;

b) les données qui reflètent le point de vue d’une source d’informations externe quant à des situations ou à des événements futurs, qui peuvent être pertinents pour étayer une hypothèse, sont difficiles à comprendre parce que la justification de ce point de vue et les informations prises en compte pour le formuler ne sont pas indiquées de façon transparente;

c) certains types de données sont intrinsèquement difficiles à comprendre parce qu’ils nécessitent la compréhension de certaines notions commerciales ou juridiques complexes sur le plan technique. Ce peut être le cas, par exemple, des données qui se trouvent dans les modalités d’accords juridiques relatifs à des opérations impliquant des instruments financiers ou des produits d’assurance complexes.

Subjectivité

12. La subjectivité (c’est-à-dire la subjectivité inhérente au processus d’établissement d’une estimation comptable, avant prise en considération des contrôles) reflète les limites inhérentes aux connaissances ou aux données qu’il est raisonnablement possible d’obtenir sur les variables d’évaluation. Lorsque de telles limites existent, il se peut que le référentiel d’information financière applicable réduise le degré de subjectivité en énonçant des exigences quant aux fondements devant servir à porter certains jugements. Ces exigences peuvent par exemple concerner des objectifs explicites ou implicites relatifs à l’évaluation, à la fourniture d’informations, à l’unité de comptabilisation ou à l’application d’une contrainte de coût. Le référentiel d’information financière applicable peut aussi souligner l’importance de ces jugements en imposant des exigences liées aux informations y afférentes à fournir.

13. La direction doit généralement porter des jugements pour déterminer une partie ou la totalité des éléments suivants, qui comportent souvent de la subjectivité :

-

les approches, concepts, techniques et facteurs d’évaluation appropriés sur lesquels baser la méthode d’estimation, compte tenu des connaissances disponibles, si le référentiel d’information financière applicable ne comporte aucune exigence à ce sujet;

-

les sources de données qu’il convient d’utiliser, s’il existe plusieurs sources de données potentielles et que les variables d’évaluation sont observables;

-

les hypothèses ou l’éventail d’hypothèses qui conviennent, compte tenu des meilleures données disponibles (notamment les points de vue sur les marchés), si les variables d’évaluation ne sont pas observables;

-

la fourchette de résultats raisonnablement possibles parmi lesquels choisir son estimation ponctuelle, et la probabilité relative que certains montants compris dans cette fourchette soient conformes aux objectifs de la base d’évaluation exigée par le référentiel d’information financière applicable;

-

le choix de son estimation ponctuelle et des informations y afférentes en vue de leur inclusion dans les états financiers.

14. Il est nécessaire de porter des jugements aux fins de l’établissement d’hypothèses sur des événements ou situations futurs; la difficulté de ces jugements varie en fonction du degré d’incertitude lié à ces événements ou situations. Le niveau de précision avec lequel il est possible de prédire des événements ou situations futurs dépend du degré de prévisibilité de ces événements ou situations d’après les connaissances disponibles, dont celles relatives aux événements et situations passés et au dénouement de ceux‑ci. Le manque de précision contribue aussi à l’incertitude d’estimation, comme mentionné plus haut.

15. En ce qui concerne les dénouements futurs, seuls leurs aspects qui sont incertains nécessitent l’élaboration d’hypothèses. Par exemple, lorsqu’on évalue la dépréciation possible d’une créance sur la vente de marchandises à la date de clôture, le montant de la créance est directement observable dans les documents relatifs à l’opération et peut être établi sans équivoque. Par contre, il se peut que le montant de la perte de valeur éventuelle soit incertain. Dans ce cas, les seules hypothèses nécessaires pourraient être celles qui concernent la probabilité, le montant et le moment de toute perte de valeur.

16. Cependant, dans d’autres cas, les montants des flux de trésorerie que les droits liés à un actif sont censés procurer peuvent être incertains. Il peut alors être nécessaire d’élaborer des hypothèses à la fois sur les montants des flux de trésorerie que les droits sont censés procurer et sur les pertes de valeur éventuelles.

17. Il peut être nécessaire pour la direction de tenir compte d’informations sur des situations et des événements passés, en plus des tendances actuelles et des prévisions. Les situations et les événements passés fournissent des informations historiques qui peuvent révéler des schémas historiques récurrents qu’il est possible d’extrapoler aux fins de l’évaluation de dénouements futurs. Lorsque les informations historiques évoluent d’une certaine manière au fil du temps (cycles ou tendances), on peut supposer que les schémas historiques sous-jacents évoluent eux aussi d’une façon relativement prévisible qui pourrait également être extrapolée aux fins de l’évaluation de dénouements futurs. D’autres types d’informations peuvent également révéler des changements dans les schémas historiques, ou dans les cycles ou tendances connexes. Il peut être difficile de juger de la valeur prédictive de ces informations.

18. L’étendue et la nature (notamment le degré de subjectivité) des jugements portés aux fins de l’établissement des estimations comptables peuvent accroître la possibilité que la direction fasse preuve d’un parti pris dans ses décisions sur la façon dont il convient, selon elle, d’établir ces estimations comptables. Lorsque, de surcroît, le degré de complexité ou le degré d’incertitude d’estimation est élevé, ou que les deux le sont, cela peut donner l’occasion à la direction de faire preuve de parti pris ou donner lieu à des circonstances favorables à la perpétration d’une fraude, ce qui accroît le risque de parti pris de la direction ou de fraude.

Lien entre l’incertitude d’estimation, la subjectivité et la complexité

19. L’incertitude d’estimation entraîne de façon inhérente une variabilité des méthodes, des sources de données et des hypothèses pouvant servir à l’établissement d’une estimation comptable. Cette variabilité implique une part de subjectivité, et rend donc nécessaire l’exercice du jugement pour établir l’estimation comptable. En effet, la direction doit porter des jugements pour choisir les méthodes et les sources de données appropriées, pour élaborer les hypothèses et pour choisir son estimation ponctuelle et les informations y afférentes en vue de leur inclusion dans les états financiers. Ces jugements sont portés à la lumière des exigences du référentiel d’information financière applicable en matière de comptabilisation, d’évaluation, de présentation et de fourniture d’informations, mais ils demeurent subjectifs en raison des contraintes touchant la disponibilité et l’accessibilité des connaissances ou des informations permettant de les étayer.

20. La subjectivité de ces jugements peut donner l’occasion à la direction de faire preuve d’un parti pris, intentionnel ou non, lorsqu’elle les porte. Or, de nombreux référentiels comptables exigent que les informations préparées en vue de leur inclusion dans les états financiers soient neutres (c’est-à-dire sans parti pris). Considérant qu’il est possible – en principe du moins – d’éliminer tout parti pris du processus d’estimation, les sources de partis pris pouvant teinter les jugements portés lorsqu’il y a une part de subjectivité constituent des sources d’anomalies potentielles plutôt que d’incertitude d’estimation.

21. La variabilité inhérente des méthodes, des sources de données et des hypothèses pouvant servir à l’établissement d’une estimation comptable (voir le paragraphe 19) entraîne aussi une variabilité des résultats possibles de l’évaluation. L’amplitude de la fourchette des résultats raisonnablement possibles de l’évaluation dépend du degré d’incertitude d’estimation et est couramment appelée la « sensibilité » de l’estimation comptable. Le processus d’estimation implique non seulement de déterminer les résultats raisonnablement possibles de l’évaluation, mais aussi d’analyser l’incidence de la variabilité inhérente des méthodes, des sources de données et des hypothèses sur cette fourchette (c’est ce qu’on appelle une « analyse de sensibilité »).

22. Pour que la présentation d’une estimation comptable dans les états financiers donne une image fidèle (exhaustive, neutre et exempte d’erreurs), lorsque l’exige le référentiel d’information financière applicable, la direction doit porter des jugements appropriés afin de choisir son estimation ponctuelle de manière appropriée parmi la fourchette de résultats raisonnablement possibles de l’évaluation, ainsi que des informations y afférentes décrivant adéquatement l’incertitude d’estimation. Ces jugements peuvent eux‑mêmes impliquer de la subjectivité, selon la nature des exigences du référentiel d’information financière applicable qui traitent de ces questions. Par exemple, il se peut que le référentiel d’information financière applicable impose une base particulière (par exemple l’espérance mathématique ou la meilleure estimation) pour le choix de l’estimation ponctuelle de la direction. De même, il se peut qu’il impose la fourniture d’informations particulières, d’informations répondant à des objectifs spécifiés, ou d’informations supplémentaires qui sont nécessaires pour donner une image fidèle dans les circonstances.

23. Même si elle peut être plus difficile à établir avec précision qu’une estimation comptable comportant un degré d’incertitude d’estimation plus faible, une estimation comptable comportant un degré élevé d’incertitude d’estimation peut avoir une pertinence suffisante, du point de vue des utilisateurs d’états financiers, pour justifier sa comptabilisation dans les états financiers, à condition – lorsque l’exige le référentiel d’information financière applicable – qu’il soit possible de donner une image fidèle de l’élément en cause. Dans certains cas, il peut arriver que l’incertitude d’estimation soit si grande que les critères de comptabilisation prescrits par le référentiel d’information financière applicable ne soient pas remplis, rendant inappropriée la comptabilisation de l’estimation comptable dans les états financiers. Malgré cela, il peut tout de même y avoir des exigences pertinentes en matière d’informations à fournir. Par exemple, il peut être nécessaire de fournir l’estimation ponctuelle ou la fourchette de résultats raisonnablement possibles de l’évaluation, et des informations décrivant l’incertitude d’estimation et les contraintes touchant la comptabilisation de l’élément en cause. Les exigences du référentiel d’information financière applicable qui s’appliquent dans ces circonstances peuvent être plus ou moins précises, ce qui peut donner lieu à d’autres jugements empreints de subjectivité.

Directives du BVG

Lorsqu’une estimation comporte un degré élevé d’incertitude d’estimation, ou qu’elle est grandement touchée par un ensemble de facteurs de risque inhérent, le niveau de risque inhérent, selon l’évaluation réalisée, sera probablement plus élevé. L’auditeur examine comment les facteurs de risque inhérent interagissent entre eux, et avec l’incertitude d’estimation, lorsqu’il évalue les risques inhérents.

L’Annexe 1 de la NCA 540 contient des directives sur les interrelations entre l’incertitude d’estimation et les facteurs de risque inhérent. Les interrelations entre ces facteurs différeront vraisemblablement d’une mission à l’autre (et d’une estimation à une autre) et peuvent, en pratique, être difficiles à définir. Toutefois, des exemples d’interrelations qui sont susceptibles d’exister entre les facteurs de risque sont présentés ci‑après :

-

L’incertitude d’estimation donne lieu à une part de subjectivité en raison de limites inhérentes attribuables au manque de connaissances ou de données associées à l’estimation. Par conséquent, plus le degré d’incertitude d’estimation augmente, plus il faut sans doute faire preuve de jugement, ce qui fait aussi augmenter la subjectivité relative à la sélection des méthodes, des hypothèses et des données et de l’établissement de l’estimation ponctuelle et des informations à fournir.

-

De même, l’incertitude d’estimation peut aussi augmenter lorsque des hypothèses comportent une plus grande part de subjectivité, car cela donne lieu à une fourchette de résultats possibles d’une plus grande amplitude et réduit donc de manière inhérente la capacité à estimer avec précision le résultat.

-

Le degré de subjectivité associé à une estimation influe sur sa vulnérabilité à un parti pris de la direction ou à la fraude; c’est donc dire que plus une estimation est subjective, plus grande est la possibilité pour la direction de faire preuve d’un parti pris. Lorsqu’un parti pris vise intentionnellement à induire en erreur, il est de nature frauduleuse.

-

Lorsque le degré de complexité ou d’incertitude d’une estimation est élevé, ou que les deux le sont, cela accroît le risque et la possibilité d’un parti pris par la direction ou d’une fraude. À l’inverse, puisqu’il est possible, du moins en principe, d’éliminer tout parti pris de la direction du processus d’estimation, il s’agit donc d’une source d’anomalies potentielles plutôt que d’incertitude d’estimation. C’est donc dire qu’une estimation pourrait être teintée d’un degré élevé de parti pris, mais comporter un faible degré d’incertitude d’estimation.

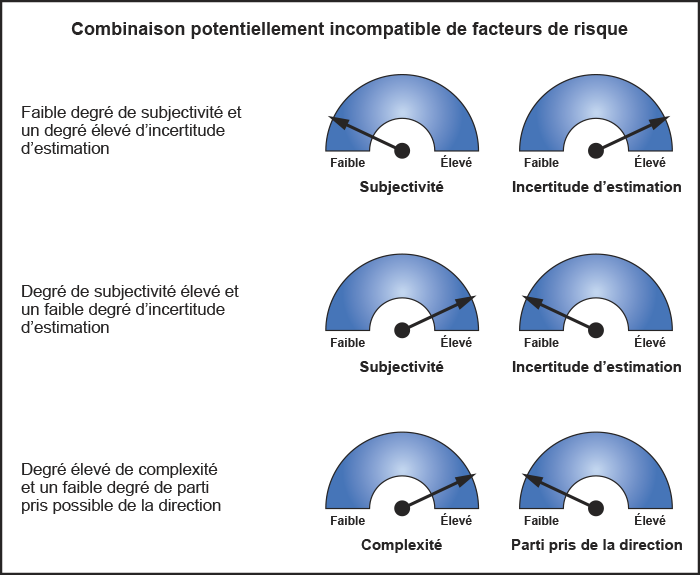

L’auditeur fait preuve de jugement pour identifier ces interrelations et d’autres qui pourraient exister entre des facteurs de risque et évaluer leur incidence, tant prises individuellement que collectivement, sur l’évaluation du risque inhérent. Il pourrait juger utile d’examiner si l’une ou l’autre de ses évaluations des facteurs de risque est incompatible en fonction des circonstances propres à la mission. Ainsi, les combinaisons décrites ci‑après devraient être moins courantes et donc nécessiter une attention particulière de la part de l’auditeur et, si celui‑ci le juge approprié, la documentation des facteurs qui ont abouti à l’évaluation :

Il faut également tenir compte d’autres exemples de sélection de facteurs de risque potentiellement inhérent dans la section BVG Audit 5043.3.

Évaluation du niveau de risque inhérent

Exigences des NCA

L’auditeur doit déterminer si, selon son jugement, il y a des risques importants parmi les risques d’anomalies significatives identifiés et évalués conformément au paragraphe 16 10. Si l’auditeur a déterminé qu’il existe un risque important, il doit identifier les contrôles qui répondent à ce risque 11, puis évaluer si leur conception est efficace et déterminer s’ils ont été mis en place 12. (NCA 540.17)

Dans le cas d’un risque important lié à une estimation comptable, les procédures d’audit complémentaires mises en œuvre par l’auditeur doivent comprendre des tests des contrôles pour la période considérée si l’auditeur a l’intention de s’appuyer sur ces contrôles. Lorsque l’approche adoptée pour répondre à un risque important se limite à des procédures de corroboration, celles‑ci doivent comporter des tests de détail. (NCA 540.20)

Directives des NCA

Identification et évaluation des risques d’anomalies significatives

Les raisons qui sous-tendent l’évaluation par l’auditeur du risque inhérent au niveau des assertions peuvent être attribuables à un seul ou à plusieurs facteurs de risque inhérent – incertitude d’estimation, complexité, subjectivité ou autres. Ces informations peuvent comprendre, par exemple : (NCA 540.A67)

(a) les estimations comptables des pertes de crédit attendues seront probablement complexes, car ces pertes ne sont pas directement observables et doivent souvent être estimées au moyen d’un modèle complexe. Le modèle peut reposer sur un ensemble complexe de données historiques et d’hypothèses au sujet d’événements futurs liés à divers scénarios propres à l’entité qui peuvent être difficiles à prédire. Il est également probable que les estimations comptables des pertes de crédit attendues comportent un degré élevé d’incertitude d’estimation et qu’elles présentent une part importante de subjectivité, du fait qu’elles nécessitent de porter des jugements à l’égard des événements ou situations futurs. Des considérations similaires s’appliquent aux passifs d’assurance;

(b) l’estimation comptable d’une provision pour obsolescence des stocks d’une entité ayant un large éventail de stocks peut, selon la nature des stocks, nécessiter des systèmes et des processus complexes, mais comporter de faibles degrés de subjectivité et d’incertitude d’estimation;

(c) des estimations comptables peuvent ne pas être complexes, mais comporter un degré élevé d’incertitude d’estimation et requérir une grande part de jugement, comme c’est le cas, par exemple, d’une estimation comptable qui exige un jugement critique à l’égard d’un passif dont le montant dépend de l’issue d’un procès.

La pertinence et l’importance des facteurs de risque inhérent peuvent varier d’une estimation à l’autre. Par conséquent, il est possible que les facteurs de risque inhérent, seuls ou en association avec d’autres, aient une incidence moindre sur les estimations comptables simples, et que l’auditeur identifie moins de risques ou évalue que le risque inhérent se rapproche de la partie inférieure de l’échelle de risque inhérent. (NCA 540.A68)

À l’inverse, il est possible que les facteurs de risque inhérent, seuls ou en association avec d’autres, aient une incidence accrue sur les estimations comptables complexes, et que l’auditeur évalue que le risque inhérent se situe dans la partie supérieure de l’échelle de risque inhérent. Il est alors probable que la prise en considération par l’auditeur de l’incidence des facteurs de risque inhérent aura un effet direct sur le nombre et la nature des risques d’anomalies significatives identifiés, sur l’évaluation de ces risques, et ultimement sur le caractère convaincant des éléments probants à obtenir pour répondre à l’évaluation des risques. De plus, il se peut que l’exercice de l’esprit critique par l’auditeur soit particulièrement important dans le cas de ces estimations comptables. (NCA 540.A69)

Des événements survenus après la date de clôture peuvent fournir des informations supplémentaires pertinentes pour l’évaluation par l’auditeur des risques d’anomalies significatives au niveau des assertions. Par exemple, il se peut qu’on prenne connaissance du dénouement d’une estimation comptable au cours de l’audit. Cela peut amener l’auditeur à évaluer ou à réévaluer les risques d’anomalies significatives au niveau des assertions 46, et ce, indépendamment de la façon dont les facteurs de risque inhérent influent sur la possibilité que les assertions relatives à l’estimation comptable comportent des anomalies. Les événements survenus après la date de clôture peuvent aussi influer sur l’approche que l’auditeur choisit pour tester l’estimation comptable conformément au paragraphe 18. Par exemple, pour une simple prime à payer à certains employés en fonction d’un pourcentage de leur rémunération, l’auditeur peut conclure que la complexité ou la part de subjectivité que comporte l’établissement de l’estimation comptable sont relativement faibles, et donc évaluer que le risque inhérent au niveau des assertions se rapproche de la partie inférieure de l’échelle de risque inhérent. Le versement des primes après la fin de la période peut fournir des éléments probants suffisants et appropriés pour l’évaluation des risques d’anomalies significatives au niveau des assertions. (NCA 540.A70)

Risques importants

L’évaluation que fait l’auditeur du risque inhérent, en tenant compte de la mesure dans laquelle l’estimation comptable est touchée par l’incertitude d’estimation, la complexité, la subjectivité ou d’autres facteurs de risque inhérent, l’aide à déterminer s’il y a des risques importants parmi les risques d’anomalies significatives identifiés et évalués. (NCA 540.A80)

Selon la NCA 330, lorsque les procédures d’audit complémentaires que l’auditeur met en œuvre pour répondre à un risque important se limitent à des procédures de corroboration, celles‑ci doivent comporter des tests de détail. L’une ou l’autre des approches décrites au paragraphe 18 de la présente NCA peuvent comprendre la conception et la mise en œuvre de tels tests de détail, selon ce que décide l’auditeur en exerçant son jugement professionnel dans les circonstances. Voici des exemples de tests de détail visant à répondre à des risques importants liés aux estimations comptables :(NCA 540.A90)

-

l’examen, par exemple l’examen de contrats pour confirmer leurs modalités ou corroborer des hypothèses;

-

le contrôle arithmétique, par exemple la vérification de l’exactitude arithmétique d’un modèle;

-

la vérification de la concordance entre les hypothèses utilisées et les documents justificatifs, par exemple des informations publiées par des tiers.

Directives du BVG

Le niveau de risque inhérent dépend du degré d’incertitude d’estimation que comporte une estimation et des autres facteurs de risque inhérent qui la touchent. Lorsque l’auditeur détermine que l’incertitude d’estimation et les facteurs de risque inhérent influent dans une plus grande mesure sur une estimation, cela indique que la probabilité d’une anomalie est plus grande et aussi que le risque inhérent est élevé. L’échelle qui sert à évaluer la mesure dans laquelle le risque inhérent varie en fonction de ces facteurs est appelée « échelle de risque inhérent » au paragraphe 3 de la NCA 540.

Comme cela est indiqué au début de la présente section, sous « Facteurs de risque inhérent et cadre d’évaluation utilisé au BVG », après avoir évalué la mesure dans laquelle une estimation comporte une incertitude d’estimation et est touchée par la complexité, la subjectivité et d’autres facteurs de risque inhérent, l’auditeur pourra tirer une conclusion sur la nature des risques d’anomalies identifiés et la probabilité qu’une anomalie se produise.

De plus, l’évaluation des facteurs de risque inhérent viendra sans doute étayer la conclusion de l’auditeur à l’égard de la nature et du niveau de risque inhérent. Par exemple, si l’auditeur a déterminé que, dans le cadre du processus d’établissement d’une estimation, la direction avait des possibilités d’influer grandement sur l’estimation en introduisant un parti pris, il peut alors conclure qu’il y a un risque d’anomalies significatives résultant de fraudes, lequel doit être évalué comme un risque important, aux termes du paragraphe 28 de la NCA 240.

L’auditeur évalue le niveau de risque inhérent en se fondant sur le cadre d’évaluation des risques décrit dans la partie intitulée « Le cadre d’évaluation des risques utilisé au BVG » de la section BVG Audit 5043.1 et en tenant compte de l’ampleur des anomalies potentielles et de son évaluation de la nature et de la probabilité des anomalies.

Pour évaluer l’ampleur d’une anomalie potentielle, l’auditeur tient compte du seuil de signification par rapport à l’estimation, notamment de tous les facteurs qualitatifs pertinents. Toutefois, l’importance du solde du compte correspondant par rapport au seuil de signification ne sera pas toujours utile pour déterminer l’ampleur d’une anomalie potentielle. Ainsi, le montant constaté au titre d’une provision pour litiges peut ne pas être significatif en lui‑même, mais la provision pourrait avoir été sous-évaluée de manière significative.

L’auditeur doit exercer son jugement pour évaluer la probabilité et l’ampleur des anomalies et situer le risque posé par l’estimation sur l’échelle de risque inhérent. Toutefois, les résultats de l’analyse de sensibilité (notamment celle réalisée par la direction pour identifier les hypothèses importantes), considérés conjointement avec d’autres facteurs pertinents, peuvent être utiles pour aider l’auditeur à déterminer la probabilité d’anomalies significatives. Ainsi, si une analyse de sensibilité indique que le montant d’une estimation est affecté de manière significative par des modifications raisonnables de certaines hypothèses, cela peut révéler une probabilité élevée d’anomalies significatives.

Cette évaluation peut aussi s’appuyer sur les résultats de l’examen fait par l’auditeur du dénouement d’estimations comptables antérieures (comme cela est expliqué dans la section BVG Audit 7073.1, sous « Activités de contrôle concernant le processus d’établissement des estimations comptables par la direction qui sont pertinentes pour l’audit »), notamment si cet examen révèle des informations au sujet de la vulnérabilité des estimations comptables à un parti pris de la direction ou des indices de parti pris.

Documentation

L’auditeur documente son évaluation du niveau de risque inhérent pour chaque estimation comptable en ajoutant chaque estimation comptable et en l’associant à un ou plusieurs risques précis d’anomalies significatives et en documentant ses conclusions sur le risque inhérent, y compris l’évaluation des facteurs de risque inhérent, pour chacun de ces risques.

Se reporter à la section BVG Audit 4027 pour de plus amples directives sur les risques importants. Il faut savoir que les risques importants exigent une attention particulière dans le cadre d’un audit et que les contrôles internes connexes doivent être évalués.

Évaluation du risque inhérent – adaptabilité

Directives du BVG

Le tableau ci‑après explique comment la compréhension acquise par l’auditeur de deux estimations qui ont une incidence sur le même poste des états financiers peut aboutir à deux niveaux d’efforts très différents pour évaluer les risques inhérents. Les estimations comptables données en exemples sont conformes à celles utilisées dans la partie « Acquisition d’une compréhension des estimations comptables – adaptabilité » de la section BVG Audit 7073.1 en vue d’illustrer comment la nature et l’étendue des procédures mises en œuvre par l’auditeur pour obtenir une compréhension des estimations comptables dépendent de la nature de l’estimation.

Les évaluations de risque inhérent présentées ci‑dessous varieront en fonction des faits et circonstances propres à la mission et ne représentent pas la documentation d’audit qui devrait être préparée dans le cadre d’un audit.

Il faut savoir que le tableau ci‑dessous porte uniquement sur certains éléments de la compréhension que l’auditeur doit acquérir selon la NCA 540. Ces exemples sont présentés à titre d’information uniquement et la nature, le calendrier et l’étendue des procédures mises en œuvre pour des estimations comptables similaires varieront en fonction des faits et circonstances propres à la mission. De plus, le tableau ne présente pas des exemples de documentation d’audit, mais donne plutôt des indications sur l’étendue de la compréhension que l’auditeur doit obtenir à l’égard de différentes estimations comptables.

| Immobilisations corporelles – Charge d’amortissement | Valeur nette de réalisation des stocks | Provision pour litiges | Immobilisations corporelles – Valeur recouvrable |

|---|---|---|---|

| Nature de l’estimation comptable | |||

| La charge au titre de l’amortissement des installations de production et du matériel de bureau est calculée selon la méthode linéaire à l’aide de la durée d’utilité de ces actifs et leurs valeurs résiduelles. | La valeur nette de réalisation estimative des stocks est évaluée au niveau des produits. | Le montant estimatif des dommages-intérêts et des frais payables au titre d’un litige. | Estimation de la valeur recouvrable d’actifs spécialisés pour déterminer s’ils ont subi une perte de valeur. |

| Degré d’incertitude (y compris l’incertitude d’estimation) | |||

| Faible | Modéré | Modéré | Élevé |

| Incidence de la complexité sur l’établissement de l’estimation comptable | |||

| Faible | Faible | Faible | Modérée |

| Incidence de la subjectivité sur l’établissement de l’estimation comptable | |||

| Faible | Modérée | Modérée | Élevée |

| Incidence du changement | |||

| Faible | Modérée | Modérée | Élevée |

| Incidence de la vulnérabilité à un parti pris ou à d’autres facteurs de risque de fraude | |||

| Faible | Faible | Modérée | Élevée |

| Niveau de risque inhérent selon l’évaluation (reflète aussi l’ampleur d’une anomalie potentielle) | |||

| Normal | Élevé | Élevé | Important |

| Raisonnement qui sous-tend l’évaluation (en plus de la compréhension documentée) pour fournir le fondement qui servira à établir des procédures d’audit adaptées | |||

| Aucun raisonnement supplémentaire requis. |

Examiner la compréhension acquise du processus suivi par la direction pour établir l’estimation, et l’incidence que cela a sur l’évaluation faite par l’auditeur de ce qui suit : Subjectivité : Par exemple, la part de jugement qu’il faut pour déterminer le résultat prévu pour les prix de vente et la demande projetée. Changement : Par exemple, les changements dans l’environnement de l’entité au cours de la période (p. ex., développements technologiques qui pourraient rendre certains articles en stock obsolètes). Vulnérabilité à un parti pris ou à d’autres facteurs de risque de fraude : Par exemple, la vulnérabilité de l’estimation à un parti pris de la direction (p. ex. la direction a la possibilité d’adopter des hypothèses optimistes (ou pessimistes) en fonction de son expérience, ses préférences et opinions). Niveau de risque inhérent évalué : En fonction de la probabilité (y compris du fait que le degré de subjectivité et des autres facteurs de risque inhérent est modéré) et de l’ampleur d’une anomalie potentielle, le niveau de risque inhérent pour cette estimation est élevé. |

Examiner la compréhension acquise du processus suivi par la direction pour établir l’estimation, et l’incidence que cela a sur l’évaluation faite par l’auditeur de ce qui suit : Incertitude d’estimation : Par exemple, s’il y a une vaste fourchette de résultats possibles pour le litige ou si l’issue du litige ne sera pas connue avant longtemps. Subjectivité : Par exemple, la part de jugement qui intervient dans les hypothèses sur la probabilité des diverses issues possibles du litige. Changement : Par exemple, changements dans l’environnement de l’entité au cours de la période (p. ex. nouvelle réglementation qui peut être pertinente par rapport au litige). Vulnérabilité à un parti pris ou à d’autres facteurs de risque de fraude : Par exemple, la vulnérabilité de l’estimation à un parti pris de la direction (p. ex. la direction a la possibilité d’adopter des hypothèses optimistes (ou pessimistes) en fonction de sa confiance subjective dans une issue favorable). Niveau de risque inhérent évalué : En fonction de la probabilité (y compris du fait que le degré de subjectivité et des autres facteurs de risque inhérent est modéré) et de l’ampleur d’une anomalie potentielle, le niveau de risque inhérent pour cette estimation est élevé. |

Examiner la compréhension acquise du processus suivi par la direction pour établir l’estimation, et l’incidence que cela a sur l’évaluation faite par l’auditeur de ce qui suit : Incertitude d’estimation : Par exemple, s’il y a des hypothèses qui comportent de façon inhérente un degré élevé d’incertitude d’estimation, comme les taux de croissance hypothétiques sur une longue période, des hypothèses qui sont basées sur des données non observables et qui sont donc difficiles à établir par la direction (p. ex. la juste valeur d’actifs sur un marché inactif), ou le recours à des hypothèses qui sont interreliées (p. ex. frais de réparation et d’entretien et durée d’utilité des actifs). Complexité : Par exemple, le degré de complexité, selon l’évaluation, du modèle d’actualisation des flux de trésorerie utilisé pour déterminer la valeur d’utilité (p.ex. le nombre d’unités génératrices de trésorerie), ou le degré de complexité de la méthode retenue pour déterminer la juste valeur (p. ex. techniques d’évaluation spécialisées pour un secteur d’activité). Subjectivité : Par exemple, le grand éventail d’hypothèses, notamment les autres hypothèses possibles disponibles à la direction (p. ex. examen de divers scénarios économiques), ou l’approche retenue pour sélectionner les hypothèses pour des marchés inactifs ou illiquides en vue de déterminer des justes valeurs (p. ex. ajustements faits à des opérations similaires récentes). Changement : Par exemple, changements dans l’environnement de l’entité au cours de la période (p. ex. arrivée de nouvelles technologies). Vulnérabilité à un parti pris ou à d’autres facteurs de risque de fraude : Par exemple, la vulnérabilité générale de l’estimation à un parti pris de la direction ou tout indice de parti pris relevé (p. ex. l’existence d’une grande diversité de scénarios de modélisation). Niveau de risque inhérent évalué : En fonction de la probabilité (y compris du fait que le degré de subjectivité et des autres facteurs de risque inhérent est élevé) et de l’ampleur d’une anomalie potentielle, le niveau de risque inhérent pour cette estimation comptable est important. Autres facteurs de risque inhérent : Par exemple, la vulnérabilité générale de l’estimation à un parti pris de la direction ou tout indice de parti pris relevé (p. ex. l’existence d’une grande diversité de scénarios de modélisation), ou des changements dans l’environnement de l’entité au cours de la période (p. ex. arrivée de nouvelles technologies). Niveau de risque inhérent évalué : En fonction de la nature (y compris du fait que le degré d’incertitude d’estimation est élevé), de la probabilité (y compris du fait que le degré de subjectivité et des autres facteurs de risque inhérent est élevé) et de l’ampleur d’une anomalie potentielle, le niveau de risque inhérent pour cette estimation comptable est important. |

Évaluation du risque lié au contrôle

Directives des NCA

L’auditeur peut procéder à l’évaluation du risque lié au contrôle de diverses façons, en fonction des techniques ou des méthodes d’audit qu’il privilégie. Le résultat de l’évaluation du risque lié au contrôle peut être exprimé à l’aide de catégories qualitatives (par exemple, risque lié au contrôle maximal, modéré ou minimal) ou en fonction des attentes de l’auditeur en ce qui concerne l’efficacité avec laquelle les contrôles répondent au risque identifié, c’est-à-dire, de son intention de s’appuyer sur l’efficacité du fonctionnement des contrôles. Par exemple, si le risque lié au contrôle est établi au maximum, l’auditeur n’envisage pas de s’appuyer sur l’efficacité du fonctionnement des contrôles, mais il envisage de le faire s’il établit le risque lié au contrôle à un niveau inférieur au maximum. Par exemple, si le risque lié au contrôle est établi au maximum, l’auditeur n’envisage pas de s’appuyer sur l’efficacité du fonctionnement des contrôles, mais il envisage de le faire s’il établit le risque lié au contrôle à un niveau inférieur au maximum. (NCA 540.A71)

Directives du BVG

Les procédures mises en œuvre par l’auditeur pour comprendre et évaluer la conception et la mise en place des contrôles de la composante des activités de contrôle qui concernent le processus d’établissement des estimations comptables par la direction (comme l’exige la NCA 540.13(i)) constituent le fondement principal de l’évaluation du risque lié au contrôle en rapport avec les estimations comptables.

Conformément au cadre d’évaluation des risques du Bureau, l’auditeur documente son évaluation du risque lié au contrôle en déterminant l’appui prévu sur les contrôles pour chaque risque d’anomalies significatives, que ce soit au niveau du risque lui‑même ou au niveau du poste des états financiers (voir le commentaire sur le rapport inverse entre le risque lié au contrôle et l’appui prévu sur les contrôles dans la section BVG Audit 5043.3, sous « Le cadre d’évaluation des risques utilisé au BVG »). Lorsqu’il audite des estimations comptables, l’auditeur doit donc documenter son évaluation du risque lié au contrôle en choisissant le niveau approprié d’« appui prévu sur les contrôles » pour le risque correspondant.

Détermination de l’approche d’audit pour tester l’estimation

Définition de l’approche d’audit

Exigences des NCA

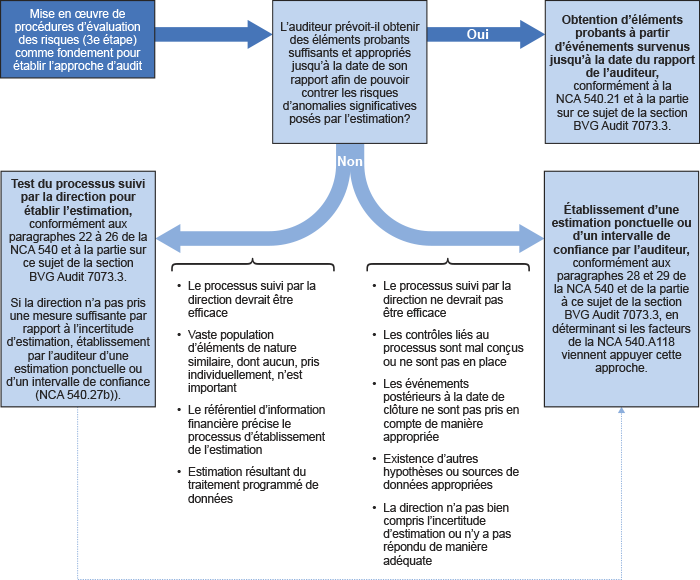

Comme l’exige la NCA 330, les procédures d’audit complémentaires mises en œuvre par l’auditeur doivent être adaptées à l’évaluation des risques d’anomalies significatives au niveau des assertions, compte tenu des raisons qui sous-tendent cette évaluation. Ces procédures doivent comprendre une ou plusieurs des approches suivantes :(NCA 540.18)

(a) obtenir des éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur (voir le paragraphe 21);

(b) tester le processus qu’a suivi la direction pour établir l’estimation comptable (voir les paragraphes 22 à 27);

(c) établir une estimation ponctuelle ou un intervalle de confiance de l’auditeur (voir les paragraphes 28 et 29).

Les procédures d’audit complémentaires mises en œuvre par l’auditeur doivent tenir compte du fait que plus les risques d’anomalies significatives sont considérés comme élevés, plus les éléments probants doivent être convaincants. L’auditeur doit concevoir et mettre en œuvre les procédures d’audit complémentaires en évitant tout parti pris qui favoriserait l’obtention d’éléments probants corroborants ou l’exclusion d’éléments probants contradictoires.

Directives des NCA

Pour la conception et la mise en œuvre des procédures d’audit complémentaires, l’auditeur peut suivre une seule des approches de test mentionnées au paragraphe 18, ou en combiner plusieurs. Par exemple, lorsque plusieurs hypothèses sont utilisées pour l’établissement d’une estimation comptable, l’auditeur peut décider de suivre une approche différente pour tester chaque hypothèse. (NCA 540.A81)

Les éléments probants comprennent à la fois les informations qui étayent et corroborent les assertions de la direction et les informations qui les contredisent. Pour ne faire preuve d’aucun parti pris dans l’obtention des éléments probants, l’auditeur peut aller chercher ces éléments dans de multiples sources internes et externes à l’entité. Cependant, il n’est pas tenu de mener des recherches exhaustives pour identifier toutes les sources possibles d’éléments probants. (NCA 540.A82)

La NCA 330 exige de l’auditeur qu’il obtienne des éléments probants d’autant plus convaincants que, selon son évaluation, le risque est considéré comme élevé. Par conséquent, il se peut que la prise en considération de la nature ou de la quantité des éléments probants soit plus importante lorsque l’auditeur évalue que le risque inhérent lié à une estimation comptable se situe dans la partie supérieure de l’échelle de risque inhérent. (NCA 540.A83)

La nature, le calendrier et l’étendue des procédures d’audit complémentaires mises en œuvre par l’auditeur dépendent, par exemple :(NCA 540.A84)

-

de l’évaluation des risques d’anomalies significatives, qui a une incidence sur le caractère convaincant des éléments probants qu’il est nécessaire d’obtenir et sur l’approche que choisira l’auditeur pour l’audit d’une estimation comptable donnée. Par exemple, l’auditeur peut évaluer que les risques d’anomalies significatives liés aux assertions sur l’existence ou l’évaluation sont plutôt faibles dans le cas de simples primes à payer qui sont versées aux employés peu après la fin de la période. Dans une telle situation, il pourrait être plus pratique pour l’auditeur d’obtenir des éléments probants suffisants et appropriés à partir d’événements survenus jusqu’à la date de son rapport, que d’utiliser d’autres approches de test;

-

des raisons qui sous-tendent l’évaluation des risques d’anomalies significatives.

Directives du BVG

La sélection d’une ou de plusieurs approches pour tester des estimations repose sur l’estimation et les faits et circonstances propres à l’entité. L’auditeur doit définir une approche qui est adaptée aux risques inhérents d’anomalies significatives qu’il a identifiés, notamment aux facteurs de risque inhérent sur lesquels repose son évaluation des risques (p. ex. la complexité, la subjectivité et la vulnérabilité à un parti pris de la direction).

Ainsi, pour une estimation complexe qui comporte un degré élevé d’incertitude d’estimation et dont le dénouement est à long terme, l’obtention d’éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur ne suffira probablement pas à contrer le risque d’anomalies significatives. Dans ce cas de figure, l’auditeur jugera probablement nécessaire de tester le processus suivi par la direction pour établir l’estimation ou d’établir sa propre estimation ponctuelle ou son propre intervalle de confiance.

Pour des estimations d’une plus grande simplicité dont le dénouement est à court terme, l’auditeur peut conclure qu’il lui suffit d’obtenir des éléments probants à partir d’événements survenus jusqu’à la date de son rapport, sans avoir à mettre en œuvre des procédures d’audit détaillées sur les données, la méthode et les hypothèses utilisées par la direction pour établir l’estimation.

Les trois méthodes prescrites par la norme peuvent être combinées si cela est jugé approprié ou nécessaire dans les circonstances. Par exemple, si l’auditeur teste la provision estimative pour dépréciation des créances clients établie par la direction, il peut prévoir tester le modèle des pertes de crédit attendues de la direction comme principale source d’éléments probants, mais compléter ces éléments probants en testant la trésorerie reçue après la date de clôture.

Le diagramme ci‑après peut aider l’auditeur à déterminer la stratégie de tests qui est la plus efficace selon les circonstances :

| Deux de ces approches ou plus peuvent être utilisées ensemble, au besoin, pour obtenir des éléments probants suffisants et appropriés concernant les risques d’anomalies significatives. |

Si l’auditeur décide qu’il ne peut pas obtenir des éléments probants suffisants et appropriés à l’égard d’une estimation à l’aide d’une ou de plusieurs de ces trois approches, il évalue l’incidence de la situation sur son évaluation des risques, le plan d’audit et le rapport de l’auditeur. Il peut aussi envisager de consulter les Services d’audit.

Des directives complémentaires sur l’application de ces trois approches sont contenues dans les sections ci‑après :

- Obtention d’éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur

- Test du processus suivi par la direction pour établir l’estimation comptable

- Établissement d’une estimation ponctuelle de l’auditeur ou d’un intervalle de confiance de l’auditeur

Les éléments probants obtenus à l’aide de l’une ou l’autre de ces trois approches de corroboration peuvent être complétés par des éléments probants obtenus grâce aux tests de l’efficacité du fonctionnement des contrôles pertinents, s’il y a lieu. La section ci‑dessous « Test de l’efficacité des contrôles » contient des directives sur les tests des contrôles à effectuer dans le cadre d’un audit d’estimations comptables.

Obtention d’éléments probants à partir d’événements survenus jusqu’à la date du rapport de l’auditeur

Exigences des NCA

Lorsque les procédures d’audit complémentaires qu’il met en œuvre comprennent l’obtention d’éléments probants à partir d’événements survenus jusqu’à la date de son rapport, l’auditeur doit évaluer si ces éléments probants sont suffisants et appropriés pour répondre aux risques d’anomalies significatives liés à l’estimation comptable. Ce faisant, l’auditeur doit tenir compte du fait que les changements de circonstances et d’autres situations pertinentes ayant eu lieu entre la date à laquelle l’estimation a été établie et la date de l’événement peuvent avoir une incidence sur la pertinence de ces éléments probants au regard du référentiel d’information financière applicable. (NCA 540.21)

Directives des NCA

Dans certaines circonstances, il peut être possible d’obtenir, à partir d’événements survenus jusqu’à la date du rapport de l’auditeur, des éléments probants suffisants et appropriés qui permettent de répondre aux risques d’anomalies significatives. Par exemple, la vente, peu après la fin de la période, de la totalité du stock d’un produit abandonné peut fournir des éléments probants suffisants et appropriés concernant l’estimation de sa valeur nette de réalisation à la date de clôture. Dans d’autres cas, il peut être nécessaire de combiner cette approche de test à l’une des autres approches mentionnées au paragraphe 18. (NCA 540.A91)

Pour certaines estimations comptables, il est improbable que des événements survenus jusqu’à la date du rapport de l’auditeur fournissent des éléments probants suffisants et appropriés. En effet, les situations ou les événements concernant certaines estimations comptables n’évoluent que sur une longue période. Par ailleurs, compte tenu de l’objectif d’évaluation des estimations comptables en juste valeur, il se peut que les informations obtenues après la date de clôture ne reflètent pas les événements ou situations existant à la date de clôture et, par conséquent, qu’elles ne soient pas pertinentes pour l’évaluation de l’estimation comptable en juste valeur. (NCA 540.A92)