Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

7011.1 Directives pour auditer des aspects spécifiques des états financiers

déc.-2023

Contenu de la présente section

Directives du BVG

L’importance des produits

Les produits sont souvent l’un des postes les plus importants des états financiers d’une entité, et ce, peu importe son secteur d’activité, sa taille ou son emplacement géographique. Les produits ont aussi une incidence sur plusieurs autres postes importants, comme le coût des ventes et les créances, ainsi que sur la rentabilité générale de l’entité. L’application des principes comptables lors de la constatation et l’évaluation des produits peut donc être complexe. Les parties prenantes internes et externes fondent souvent leurs décisions importantes qui influent sur l’entité sur les changements survenus dans les produits. L’auditeur doit appliquer des méthodes pour auditer les produits qui diffèrent de celles utilisées pour les autres comptes de résultat pour les raisons suivantes :

-

les utilisateurs d’états financiers accordent généralement une plus grande importante aux produits;

-

les normes d’audit prévoient une présomption de l’existence de risques de fraude dans la comptabilisation des produits;

-

dans certaines situations, l’audit des comptes du bilan liés aux produits ne permettra pas de savoir si toutes les opérations de vente satisfont aux critères de comptabilisation des produits.

Le risque associé à l’audit des produits peut varier en fonction de modifications qui surviennent dans :

- les activités et l’organisation de l’entité;

- les conditions de marché et le cadre réglementaire;

- l’interprétation et l’application des principes de comptabilisation des produits;

- le risque inhérent et les risques liés au contrôle associés aux produits de l’entité.

L’auditeur doit donc définir un plan d’audit qui contient des tests des contrôles et des procédures de corroboration, ou les deux, dans la mesure qu’il juge nécessaire en fonction des résultats de son évaluation des risques d’anomalies significatives au niveau des assertions pertinentes.

Évaluation des risques

La comptabilisation des produits peut se révéler complexe, ce qui augmente les risques inhérents d’anomalies significatives résultant d’erreurs involontaires au niveau de certaines assertions. De plus, le niveau du risque inhérent établi après évaluation peut varier entre les divers types d’opérations génératrices de produits ou d’assertions connexes, ou différer de celui établi au cours des exercices antérieurs en raison de changements survenus dans les activités de l’entité et sur le marché, dans les opérations, les principes comptables et la situation financière de l’entité. Il est donc primordial que l’auditeur effectue une évaluation des risques, conformément à la section BVG Audit 5040 pour pouvoir planifier et réaliser son audit. Les risques doivent être évalués au niveau des assertions pour les flux de rentrées importants et refléter les caractéristiques de chacun de ces flux, y compris leur taille et leur complexité.

Un des volets du processus d’évaluation des risques liés aux produits prévoit que l’auditeur doit acquérir une compréhension des méthodes comptables et du référentiel comptable applicable qui sont utilisés par la direction pour comptabiliser les produits de l’entité. Pour comprendre les flux de rentrées, l’auditeur doit tenir compte des caractéristiques qui peuvent avoir une incidence sur la complexité de la comptabilisation des produits et le risque inhérent et donc, à terme, sur sa stratégie d’audit. Parmi les facteurs dont il doit tenir compte, il y a notamment :

-

la présentation des produits sur la base du montant brut ou du montant net;

-

les accords de prestations multiples;

-

les incitations à la vente;

-

les clauses contractuelles d’acceptation par le client;

-

les obligations après la livraison;

-

les échanges;

-

les contrats comptabilisés selon la méthode du pourcentage d’avancement, y compris les contrats de construction et certains autres types de contrat de prestation;

-

les produits non facturés et les produits différés;

-

la vente d’un logiciel, y compris un logiciel intégré;

-

les contrats de location générateurs de produits;

-

les accords de recherche-développement générateurs de produits;

-

les contrats de garantie complémentaires ou de maintenance de produit souscrits séparément;

-

les opérations de troc;

-

les conventions accessoires;

-

les ventes à livrer;

-

les frais initiaux/anticipés;

-

les ventes de produits futurs;

-

les ententes de collaboration;

-

la propriété intellectuelle;

-

un vendeur fournissant un accord de garanti ou de financement;

-

les droits d’annulation ou de remboursement;

-

des considérations propres au secteur d’activité.

En plus de faire des demandes d’informations auprès de la direction et des responsables des rapports financiers, l’auditeur peut aussi obtenir des informations ou un autre point de vue lors de l’identification des risques d’anomalies significatives dans les produits en mettant en œuvre des procédures analytiques d’évaluation des risques, en s’entretenant avec d’autres personnes au sein de l’entité et en consultant des sources d’information extérieures à l’entité, comme des rapports d’analyste, des rapports sectoriels et des analyses d’entreprise de référence comparables.

En plus du risque d’anomalies significatives résultant d’une erreur, il existe une présomption réfutable de l’existence de risques de fraude dans la comptabilisation des produits. Une méthode de comptabilisation des produits relativement simple peut poser tout au plus un risque « normal » d’anomalies significatives résultant d’erreurs, mais l’auditeur ne peut pas simplement se fonder sur le peu de complexité du traitement comptable des opérations génératrices de produits ou sa simplicité pour conclure qu’il n’y a pas de risques d’anomalies significatives résultant de fraudes. Il doit donc évaluer les types de produits, les opérations génératrices de produits ou les assertions qui sont touchés par de tels risques, comme l’explique en détail la section BVG Audit 5509.

À la suite des procédures d’évaluation des risques décrites précédemment, l’auditeur devrait normalement être en mesure à tout le moins d’identifier les risques ci‑après qui se rattachent aux produits :

-

le risque important d’anomalies significatives résultant de fraudes dans la comptabilisation des produits, en fonction des circonstances propres à la mission (sauf si ce risque est écarté);

-

le risque d’anomalies significatives résultant d’erreurs, évalué comme étant normal, élevé, ou important.

Considérations additionnelles — Évaluation du risque de fraude dans la comptabilisation des produits

Note : Les points supplémentaires qui doivent être considérés sont présentés ci‑après. Ils peuvent s’appliquer lorsque l’auditeur procède à l’évaluation du risque de fraude dans la comptabilisation des produits et l’établissement de la réponse appropriée à ce risque dans le cadre de son audit. L’approche qui sera adoptée par l’auditeur dépend des circonstances propres à la mission et de son évaluation du risque de fraude, notamment la nature et les caractéristiques des produits et l’examen de conditions qui sont présentes en cas de fraudes (motifs, circonstances favorables et rationalisations). Dans la mesure où les faits et les circonstances propres à une mission donnée diffèrent de ceux énoncés dans le scénario ci‑dessous, notamment l’existence de faits et de circonstances supplémentaires, les jugements de l’équipe d’audit peuvent différer de ceux posés dans le scénario. Pour chaque mission, l’auditeur détermine la réponse d’audit la plus efficace et efficiente au risque de fraude dans la comptabilisation des produits, en tenant compte des résultats de son évaluation du risque de fraude et de toutes les autres circonstances propres à sa mission.

Aux termes de la NCA 240, l’auditeur doit évaluer le risque de fraude au niveau des assertions pour les catégories d’opérations. Afin de cibler ses travaux d’audit de manière appropriée, l’auditeur recense et décrit clairement la ou les assertions qui sont pertinentes et les raisons sous‑jacentes, et il indique si, à son avis, une fraude pourrait être commise dans chaque flux de rentrées individuellement. La documentation d’audit doit refléter les circonstances propres à la mission et la logique qui sous‑tend les jugements posés.

Dans le cadre de l’audit d’une entité qui a de grands volumes d’opérations génératrices de produits qui sont, individuellement, non complexes et de faible valeur (p. ex. une obligation de prestation unique qui est remplie à un moment précis) et que l’auditeur :

-

prévoit tester les opérations génératrices de produits qui, par elles‑mêmes, sont significatives, que ce soit en raison de leur nature ou de leur valeur monétaire (s’il y en a);

-

conclut que des contrôles appropriés ont été conçus et mis en œuvre pour les opérations génératrices de produits;

il peut alors conclure qu’il est peu probable qu’il y ait une anomalie significative résultant de fraudes dans la comptabilisation de ces opérations de faible valeur qui ne sont pas complexes, vu le nombre d’opérations inappropriées qui devraient être enregistrées pour atteindre le seuil d’une anomalie significative. Il faut savoir que si une telle conclusion sur le risque d’anomalies significatives résultant de fraudes est tirée, il serait tout de même encore nécessaire d’évaluer le risque d’anomalies significatives résultant d’erreurs et de mettre en œuvre des procédures d’audit appropriées pour contrer ce risque, conformément aux directives contenues dans la présente section.

Dans de tels cas de figure, l’auditeur peut conclure que le risque de fraude significative dans la comptabilisation des produits se pose uniquement lors de l’enregistrement d’écritures frauduleuses liées aux produits qui sont faites directement dans le grand livre général, d’écritures de consolidation et d’écritures d’ajustement visant les comptes d’une filiale.

Dans ces cas de figure, l’auditeur peut obtenir des éléments probants suffisants à l’égard du risque de fraude dans la comptabilisation des produits en mettant en œuvre les tests ci‑après :

-

tester les écritures et autres ajustements en les comparant aux produits, conformément à la section BVG Audit 5509, dans le cadre de la réponse au risque de contournement des contrôles par la direction;

-

mettre en œuvre des procédures de corroboration visant le rapprochement de la clôture de l’exercice effectué entre le grand livre auxiliaire des ventes et le grand livre général, notamment effectuer des tests de détail sur les éléments de rapprochement importants;

-

réaliser des tests de détail sur les écritures de consolidation pour contrer le risque d’anomalies significatives, conformément à la section BVG Audit 2351;

-

réaliser des tests de détail sur toute écriture d’ajustement apportée directement dans les états financiers, comme l’exige la NCA 240.

Développer une stratégie de test des produits

Considérations générales

L’auditeur établit une stratégie de test qui est appropriée en fonction de sa compréhension du processus des produits et des créances et des contrôle, et du niveau de risque pour les assertions pertinentes pour les produits, tel qu’il a été évalué et documenté dans le cadre du processus d’évaluation des risques. La stratégie de test et le plan d’audit sont adaptés aux circonstances propres à l’entité et à la nature de ses produits

L’auditeur devrait normalement mettre en œuvre des procédures spécifiques pour contrer le risque d’anomalies significatives résultant de fraudes dans la comptabilisation des produits pour les assertions pertinentes. Ces procédures doivent être adaptées aux facteurs de risque de fraude spécifiques qui ont été jugés comme étant pertinents pour l’audit. Elles sont généralement mises en œuvre en complément de celles visant à contrer le risque d’anomalies significatives résultant d’erreurs; cependant, en fonction de la nature du risque et de la réponse d’audit prévue, les procédures peuvent se fonder sur les procédures visant le risque d’anomalies significatives résultant d’erreurs. Pour obtenir un complément d’information sur le risque d’anomalies significatives résultant de fraudes dans la comptabilisation des revenus, se reporter à la section BVG Audit 5506.

Les NCA et le manuel d’audit annuel du BVG (BVG Audit) reconnaissent que l’auditeur doit, lors de la conception des procédures d’audit, tenir compte des raisons qui sous‑tendent l’évaluation du risque d’anomalies significatives pour les assertions pertinentes. Lors de l’audit des produits, cela veut souvent dire que l’auditeur doit identifier les flux de rentrées et définir sa stratégie de test en conséquence. Cependant, l’auditeur est souvent en mesure de décomposer un peu plus les flux de rentrées en fonction des caractéristiques des risques qu’ils posent. Les flux de rentrées possédant des caractéristiques différentes (p. ex. des processus et des contrôles différents ou des risques différents) sont généralement considérés comme des populations distinctes. L’auditeur doit donc mettre en œuvre des procédures pour les assertions pertinentes pour chaque flux de rentrée séparément, s’il y a lieu. Souvent, l’auditeur peut juger que le risque associé aux opérations génératrices de produits réglées au cours de l’exercice est moindre que celui lié aux opérations non réglées à la date de clôture, comme cela est expliqué plus en détail ci‑après.

Le manuel d’audit annuel (BVG Audit) recommande l’utilisation des procédures ci‑après, ou d’une combinaison de ces procédures, pour élaborer une réponse aux risques identifiés qui se rattachent aux produits :

-

Tests des contrôles (BVG Audit 6050)

-

Procédures analytiques de corroboration (BVG Audit 7030)

-

Tests de détail de corroboration :

-

Tests ciblés (BVG Audit 7042)

-

Méthodes en deux étapes pour tester les produits (voir les directives ci‑après « Méthode en deux étapes » et BVG Audit 7044)

-

Sondages en audit (BVG Audit 7044)

-

Test acceptation-rejet (BVG Audit 7043)

-

L’auditeur obtient une compréhension des contrôles sur les produits et détermine ensuite si ces contrôles ont été mis en œuvre. Puis, il évalue s’il est efficace et efficient de tester ces contrôles. Le niveau de confiance accordée aux contrôles obtenu et la nature, le calendrier et l’étendue des procédures de corroboration mises en œuvre dépendent du niveau d’éléments probants qu’il peut obtenir des contrôles au niveau de chacune des assertions pertinentes pour les flux de rentrées concernés. Peu importe le niveau de confiance accordée aux contrôles, l’auditeur doit normalement mettre en œuvre des procédures de corroboration pour chacune des assertions pertinentes pour les produits, comme cela est expliqué dans la section BVG Audit 7011. Ainsi, si l’assertion relative à la séparation des périodes est considérée comme étant pertinente, peu importe les contrôles pertinents visant la séparation des périodes qui ont été testés par l’auditeur et qui fonctionnent efficacement, celui‑ci devra normalement mettre en œuvre des procédures de corroboration pour obtenir des éléments probants suffisants et appropriés à l’égard de cette assertion.

Pour ramener à un niveau suffisamment faible le risque d’audit lié aux flux de rentrées et/ou aux assertions qui ne posent pas un risque important, il pourrait être à la fois efficace et efficient de concevoir des procédures analytiques désagrégées permettant d’obtenir des éléments probants de corroboration, et de les mettre en œuvre conformément à la section BVG Audit 7030. Lors de la mise en œuvre de tests de détail, le Bureau du vérificateur général privilégie les tests ciblés, car ils permettent à l’auditeur de poser des jugements importants sur les éléments qui doivent être testés.

Lorsqu’un flux de rentrées ou la population sous-jacente qui sera testée nécessite l’application de principes comptables complexes du fait de leurs caractéristiques, l’auditeur doit adapter la nature de ses procédures d’audit et le type d’éléments probants à obtenir afin de pouvoir déterminer si les critères de comptabilisation des produits spécifiques ont été satisfaits et si les produits ont été comptabilisés conformément au référentiel d’information financière applicable.

L’auditeur doit aussi comprendre la corrélation possible entre les éléments probants obtenus à l’aide des procédures mises en œuvre sur les autres soldes de comptes et les éléments probants qui seront obtenus pour les assertions pertinentes pour les produits. Ainsi, les confirmations de créances peuvent aussi fournir des éléments probants permettant de confirmer la réalité de ventes qui ont été facturées; cependant, ces confirmations ne fournissent généralement pas d’éléments probants sur la réalité des produits pour l’ensemble de la période visée par l’audit. L’auditeur devra donc mettre en œuvre des procédures de corroboration sur les produits en plus des procédures visant les créances et les autres comptes connexes. Lorsque l’auditeur exécute un test ciblé qui n’englobe pas la totalité du solde d’un compte, il doit tenir compte du caractère suffisant des éléments probants liés au solde résiduel de produits non testé, conformément la section BVG Audit 7042, et documenter le fondement de sa conclusion.

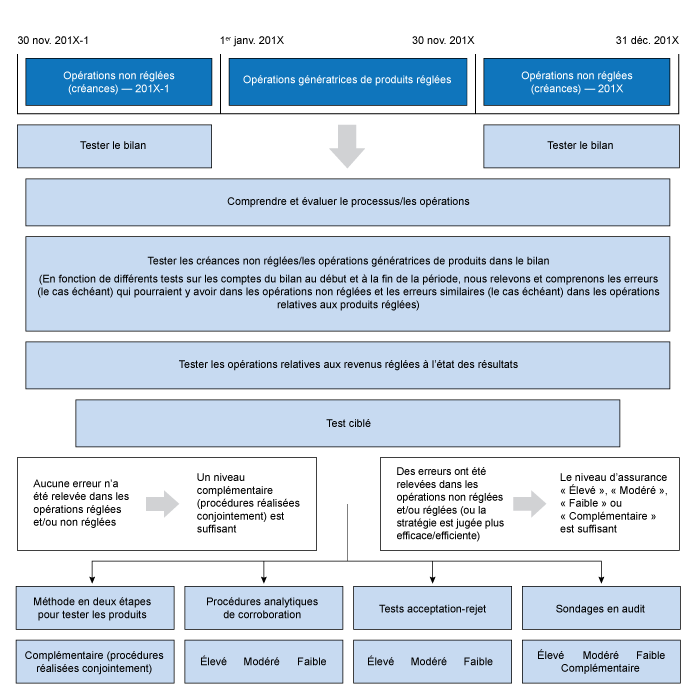

Le diagramme ci-après résume les procédures envisageables, seules ou combinées, qui peuvent être mises en œuvre pour élaborer une réponse à des risques identifiés pour les produits d’une entité dont la date de clôture est le 31 décembre et dont toutes les créances sont recouvrées dans un délai de 30 jours. Il est fourni à titre purement indicatif et ne représente pas un arbre de décision pouvant être utilisé pour définir une stratégie efficace et efficiente de test. L’auditeur doit examiner les faits et circonstances propres à la mission et les directives particulières données dans les sections pertinentes du Manuel d’audit annuel du BVG pour établir un plan d’audit approprié :

Au moyen des divers tests visant les comptes du bilan (p. ex. confirmation des créances et/ou tests de la réalisation, test des écritures de journal, etc.), l’auditeur repère et comprend les erreurs (le cas échéant) qui peuvent exister dans les créances/opérations génératrices de produits non réglées et être une indication de l’existence d’erreurs similaires (le cas échéant) dans les opérations réglées. En général, la probabilité d’erreur dans les opérations réglées est moindre, vu qu’en faisant un paiement le client a accepté et respecté les conditions de la vente. Par contre, les opérations non réglées sont celles pour lesquelles le client n’a pas effectué de paiement. C’est donc dire que l’existence et les modalités du contrat de vente n’ont pas été soumises aux processus du client prévoyant l’examen et l’approbation du paiement connexe. Lors de la sélection des éléments à tester, il conviendrait peut‑être de séparer les opérations de vente entre celles qui ne sont pas réglées (c.‑à‑d. chacune des ventes qui est comptabilisée dans les créances à la date du bilan) et celles qui sont réglées (c.‑à‑d. chacune des ventes pour laquelle un paiement a été reçu du client, qui a été porté en diminution de la créance correspondante). Grâce aux tests visant les créances/opérations génératrices de produits non réglées, l’auditeur peut obtenir des éléments probants supplémentaires sur les opérations génératrices de produits réglées, compte tenu de sa compréhension du processus opérationnel des produits/créances, des conditions de vente, d’achat et de règlement des produits et services vendus et du niveau prévu de confiance accordée aux contrôles. Parfois, selon les circonstances, il peut être difficile de répartir les produits entre les opérations génératrices de produits réglées et non réglées ou cela pourrait ne pas être une stratégie de test appropriée. Dans la plupart des cas, les tests ciblés peuvent ne pas fournir des éléments probants suffisants si les opérations génératrices de produits testées sont nombreuses ou de petite taille. L’auditeur doit donc mettre en œuvre des procédures de corroboration complémentaires sur les produits après avoir tenu compte, entre autres, de l’étendue des tests des contrôles réalisés. Pour ce faire, il peut appliquer le test en deux étapes sur les produits, un test acceptation‑rejet (pour certaines assertions), des procédures analytiques de corroboration, un sondage en audit ou une combinaison de ces procédures, selon le niveau d’assurance requis pour les assertions pertinentes à tester.

C’est donc dire qu’en se fondant sur les résultats des tests effectués sur les opérations génératrices de produits non réglées, l’auditeur peut déterminer l’importance des éléments probants suffisants et appropriés qu’il devra obtenir pour les opérations réglées qui restent. Les procédures de corroboration complémentaires de l’auditeur mettraient donc l’accent sur la population d’opérations réglées, et non sur l’ensemble de la population des produits pour la période considérée. Grâce au diagramme ci‑dessus donné en exemple, l’auditeur peut effectuer un sondage en audit sur la population d’opérations génératrices de produits réglées effectuées entre janvier et novembre 202X. Il pourrait obtenir des éléments probants sur les opérations génératrices de produits effectuées en décembre 202X en testant les créances (sous réserve que ces tests visent les assertions pertinentes relatives aux opérations génératrices de produits).

Pour déterminer si le niveau d’éléments probants pour les opérations génératrices de produits réglées est suffisant, l’auditeur doit aussi tenir compte des résultats des procédures mises en œuvre sur les opérations non réglées et déterminer si toute anomalie détectée, le cas échéant, est susceptible d’indiquer l’existence d’une erreur systématique qui pourrait avoir une incidence sur les opérations génératrices de produits réglées.

Les tests des soldes des créances (opérations non réglées) peuvent fournir des éléments probants pour certaines assertions pertinentes relatives aux produits (comme la réalité, la séparation des périodes et, parfois, l’exactitude). L’auditeur peut, par exemple, obtenir une confirmation de la part d’un client concernant certains renseignements sur l’opération, notamment le numéro de la facture, le numéro du bon de commande, la quantité vendue, le prix de vente, les modalités de la vente ou d’autres éléments probants utiles, ou il peut mettre en œuvre des procédures de remplacement en obtenant le bon de commande, la facture et le bon d’expédition. L’auditeur doit donc toujours examiner la nature des tests mis en œuvre sur les créances avant de déterminer s’il doit compléter ou varier les tests sur les créances en vue d’obtenir le niveau d’éléments probants souhaité pour les assertions qui sont pertinentes à ses tests des produits.

Exemples de stratégie de test des produits

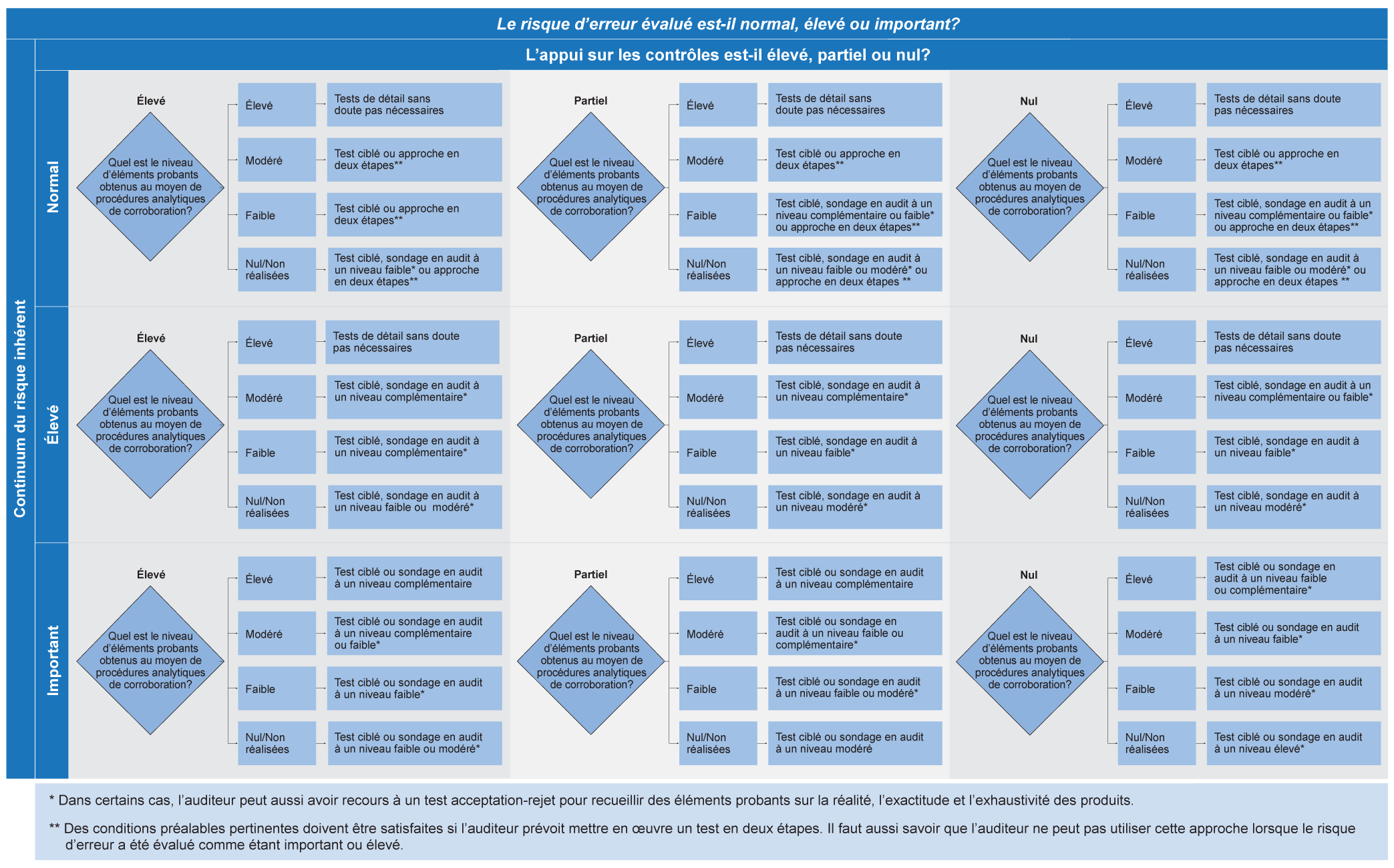

L’auditeur définit et met en œuvre des procédures d’audit spécifiques qui visent séparément le risque de fraude identifié dans la comptabilisation des produits au cours des missions. Pour ce qui est du risque d’anomalies significatives résultant d’erreurs, l’auditeur met en œuvre divers tests, seuls ou combinés, qu’il choisit en fonction des circonstances propres à la mission, tout en trouvant un juste équilibre entre le niveau d’éléments probants requis et l’efficacité et l’efficience des procédures envisagées pour contrer le risque.

Le diagramme ci-après illustre la corrélation générale entre les éléments probants qui sont susceptibles d’être obtenus en combinant divers tests des contrôles, procédures analytiques de corroboration et tests de détail. Les exemples qui suivent ne sont fournis qu’à titre d’illustrations. Il incombe à l’auditeur de déterminer la stratégie de test qui est la plus efficace et efficiente en fonction des circonstances propres à sa mission. L’auditeur doit pour ce faire tenir compte de l’échelle de risque d’anomalies significatives. Si le risque d’anomalies significatives se situe à l’extrémité supérieure de l’échelle, le niveau d’éléments probants qui devra être obtenu au moyen de tests de détail sera plus élevé. Comme cela est expliqué dans la section « Définition d’une stratégie de test des produits », l’auditeur doit aussi mettre en œuvre des procédures d’audit spécifiques en réponse au risque de fraude dans la comptabilisation des produits, s’il y a lieu.

Comme l’indique la section BVG Audit 7011, si l’auditeur n’est pas en mesure de s’appuyer sur les contrôles, l’information utilisée comme fondement des procédures analytiques peut se révéler non fiable et celles‑ci seront par conséquent inefficaces. Dans ce cas de figure, la mise en œuvre de procédures analytiques de corroboration peut s’avérer inefficiente. L’auditeur devra donc mettre l’accent sur les tests de détail.

L’auditeur peut réaliser divers types de tests de détail pour obtenir le niveau d’éléments probants de corroboration requis à l’égard des produits. L’auditeur peut, par exemple, utiliser divers moyens pour obtenir le niveau d’éléments probants « faible » au moyen des tests de détail sur les produits dont il a besoin, notamment :

- Un test en deux étapes (si les conditions préalables requises ont été satisfaites).

- Un test ciblé conjugué à un sondage non statistique ou à un sondage statistique complémentaire.

- Un sondage en audit pour obtenir un niveau d’éléments probants faible.

Le diagramme ci-après donne des exemples de procédures de corroboration (ou de combinaisons de procédures) que l’auditeur peut mettre en œuvre pour obtenir le niveau d’éléments probants requis, comme le montre le diagramme dans la section précédente intitulée « Définition d’une stratégie de test des produits ». Les exemples qui suivent ne sont fournis qu’à titre d’illustrations. Il incombe à l’auditeur de déterminer la stratégie de test qui est la plus efficace et efficiente en fonction des circonstances propres à sa mission.

Examiner les corrélations suivantes entre les stratégies de test données en exemples précédemment :

-

Lorsque l’auditeur prévoit mettre en œuvre un test en deux étapes pour auditer les produits, il doit vérifier si les conditions préalables ont été satisfaites (se reporter aux directives présentées ci‑après dans la section « Méthode en deux étapes »).

-

Les éléments probants obtenus à partir des tests des contrôles influent sur l’étendue des procédures de corroboration qui doivent être mises en œuvre par l’auditeur. Par exemple, l’étendue des tests ciblés que doit réaliser l’auditeur pour obtenir des éléments probants suffisants pourrait être moins élevée lorsque l’auditeur a évalué que l’appui sur les contrôles était élevé, au lieu de partiel.

-

Lorsque l’auditeur prévoit mettre en œuvre des procédures analytiques de corroboration sur les produits pour obtenir un niveau d’éléments probants faible ou modéré et que certaines conditions préalables sont satisfaites, l’auditeur peut alors utiliser des seuils qui peuvent être supérieurs au seuil de signification pour les travaux, comme l’explique la section BVG Audit 7033.2.

-

Les tests de corroboration sur les produits (tests ciblés, sondages non statistiques, sondages statistiques, etc.) seraient principalement axés sur les opérations génératrices de produits réglées (pour lesquelles une contrepartie a été reçue) pendant l’exercice considéré. Les éléments probants de corroboration à l’égard des opérations génératrices de produits non réglées (en attente d’une contrepartie) seraient normalement obtenus en utilisant les résultats des tests sur les créances.

-

L’auditeur doit faire appel à son jugement pour décider du caractère suffisant et approprié des éléments probants, en mettant en balance, d’une part, le seuil de signification et les facteurs de risque et, d’autre part, la qualité des éléments probants obtenus, la nature, le calendrier et l’étendue des tests effectués et de leurs résultats. Lorsqu’il évalue le caractère suffisant des éléments probants, l’auditeur tient compte du fait que certaines procédures d’audit peuvent être plus appropriées pour certaines assertions que d’autres.

-

Un certain nombre de stratégies de test des produits peuvent être efficaces pour une mission donnée. Il faut donc examiner les solutions en présence et déterminer la stratégie qui convient le mieux aux caractéristiques et aux circonstances de la mission à réaliser.

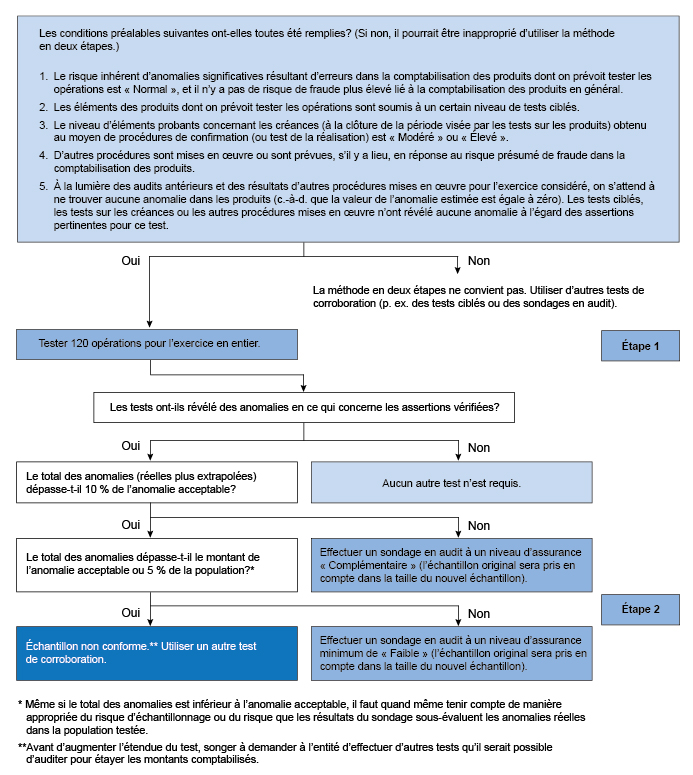

Méthode en deux étapes

Selon le risque inhérent d’anomalies significatives liées aux produits et les éléments probants de corroboration obtenus au moyen de la confirmation des créances (ou réalisation) et des procédures de détection des fraudes, l’auditeur peut envisager, dans certains cas, d’appliquer une méthode en deux étapes pour effectuer des tests de détail sur les opérations génératrices de produits. Se reporter aux directives ci‑après pour obtenir des précisions :

-

Étape 1 : Lorsque certaines conditions préalables sont réunies (voir ci‑dessous), tester 120 opérations génératrices de produits pour toute la période.

-

Étape 2 : Évaluer si d’autres éléments probants sont nécessaires. Si aucune anomalie n’a été détectée, aucun autre test supplémentaire n’est nécessaire. Dans le cas contraire, effectuer des sondages en audit au niveau d’assurance approprié.

La méthode en deux étapes est appropriée lorsque :

-

Le risque inhérent d’anomalies significatives résultant d’erreurs dans la comptabilisation des produits dont on prévoit tester les opérations est « Normal » (c. à d. le risque n’est pas élevé ou important), et il n’y a pas de risque de fraude lié à la comptabilisation des produits en général (c.‑à‑d. aucun risque de fraude précis autre que le risque présumé de fraude dans la comptabilisation des produits);

-

À la lumière de l’expérience cumulée lors des audits antérieurs et des résultats d’autres procédures mises en œuvre pour l’exercice considéré, on s’attend à ne trouver aucune anomalie dans les produits (c.‑à‑d. que la valeur de l’anomalie estimée est égale à zéro). (Note : Un écart n’est pas nécessairement une anomalie ou un indicateur d’une anomalie. Il faut déterminer ce qui constitue une anomalie d’après les objectifs des tests sur les produits et les exigences du référentiel d’information financière applicable. Par exemple :

- Un retour sur ventes ou une créance irrécouvrable, par exemple, ne sont généralement pas considérés comme des anomalies dans les produits si l’entité les a comptabilisés correctement;

-

Lorsqu’il teste les produits, l’auditeur peut anticiper des écarts, c’est‑à‑dire des montants enregistrés dans le grand livre général qui peuvent à terme être moins que la valeur totale en raison de crédits ou d’ajustements anticipés normal ou de routine. Vu que les ajustements apportés aux montants bruts des opérations génératrices de produits, sous toutes leurs formes, peuvent indiquer l’existence d’anomalies potentielles, il est donc courant, dans le cadre d’une stratégie générale de test des produits, que l’auditeur mette en œuvre des procédures visant ces ajustements afin de déterminer s’ils sont valides et appropriés ou s’ils constituent des indicateurs de l’existence d’anomalies potentielles. Lorsque les tests sur ces ajustements en confirment la validité et le caractère approprié, ceux‑ci ne seraient généralement pas considérés comme des anomalies aux fins de l’application de la méthode en deux étapes;

-

Si un compte est ajusté à l’aide d’une note de crédit pour corriger une erreur de prix, cela pourrait être considéré comme un indicateur d’anomalie potentielle dans le montant brut des produits. Cette constatation indique qu’il n’est pas approprié dans ce cas de figure d’utiliser la méthode en deux étapes. Cependant, si des erreurs ont été corrigées avant que l’auditeur ne réalise ses tests et qu’il est en mesure de confirmer que l’entité a appliqué le bon traitement comptable pour comptabiliser correctement des erreurs de prix grâce à des contrôles mis en œuvre tout au long de la période, l’utilisation de la méthode en deux étapes peut encore être possible. De plus, un examen des notes de crédit émises après la fin de l’exercice peut aussi fournir des éléments probants complémentaires sur la probabilité de l’existence d’une anomalie potentielle dans les produits;

-

Les éléments des produits dont on prévoit tester les opérations (p. ex. les flux de rentrées) sont soumis à un certain niveau de tests ciblés;

-

Le niveau d’éléments probants concernant les créances (à la clôture de la période visée par les tests sur les produits) obtenu au moyen de procédures de confirmation (ou test de la réalisation) est « Modéré » ou « Élevé »;

-

En réponse au risque présumé de fraude dans la comptabilisation des produits, d’autres procédures visant à confirmer l’existence et la réalité, l’exactitude et l’évaluation des produits sont mises en œuvre, s’il y a lieu (p. ex. des tests sur les écritures de journal, des procédures d’audit imprévisibles, la corroboration de combinaisons de comptes inhabituelles associées à des reports dans les comptes de produits du grand livre général, selon le cas).

Si les critères ci-dessus s’appliquent, l’auditeur peut, dans un premier temps, sélectionner un échantillon qui se limite à 120 opérations génératrices de produits à tester pour la période. Si la confirmation des créances (ou test de la réalisation) et les tests ciblés sur les fraudes ou les tests sur les opérations génératrices de produits pour les assertions pertinentes concernées ne révèlent aucune anomalie compte tenu des objectifs des tests, il n’est alors pas nécessaire d’effectuer d’autres tests sur ces opérations.

Si les procédures mises en œuvre à l’égard des opérations génératrices de produits, les confirmations des créances (ou test de la réalisation) et les tests ciblés sur les fraudes, concernant les assertions pertinentes qui ont été vérifiées à l’aide de la méthode en deux étapes révèlent des anomalies dans les produits, l’auditeur doit effectuer un sondage en audit (étape 2) au niveau d’assurance approprié et en fixant l’anomalie acceptable et estimée à un montant approprié, en fonction du nombre et de la valeur des anomalies observées. À cet effet, l’auditeur doit utiliser le modèle Sondage non statistique ou le modèle Sondage statistique qui se trouve dans le menu du modèle Tests de détail. Si la somme des anomalies réelles et des anomalies extrapolées d’après les résultats obtenus à partir de l’échantillon initial pour le test dépasse de 10 % l'anomalie acceptable, il faut effectuer un sondage à un niveau minimum d’assurance « Faible », parce que l’ampleur des anomalies réelles ne permettrait pas d’accepter les résultats obtenus d’un échantillon testé au niveau d’assurance « Complémentaire ». En pareil cas, il faut aussi évaluer si le compte peut contenir des anomalies significatives et s’il conviendrait d’exécuter d’autres sondages (à un niveau d’assurance « Faible » ou plus élevé). Si, par contre, on ne s’attend pas à observer d’autres erreurs et si le niveau d’assurance approprié correspond au niveau « Complémentaire », il faut remplir le modèle Sondage non statistique ou le modèle Sondage statistique qui se trouve dans le menu du modèle Tests de détails.

Enfin, si les anomalies détectées indiquent une fraude potentielle, l’auditeur doit revoir son évaluation du risque de fraude et du caractère suffisant des éléments probants de corroboration à obtenir.

Selon le rapport entre l’anomalie acceptable et la population des produits qui est testée et le nombre de flux de rentrées, et compte tenu des circonstances propres à la mission (couverture obtenue au moyen de tests ciblés, niveau d’éléments probants souhaité à partir des sondages en audit, etc.), la taille de l’échantillon du solde du compte des produits peut être inférieure à 120 unités pour un sondage dont le niveau d’assurance est « Complémentaire » ou autre. Le cas échéant, il serait plus efficient d’effectuer un sondage en audit au niveau d’éléments probants approprié plutôt que d’appliquer la méthode en deux étapes. Par exemple, pour un client qui a 3 flux de rentrées et un seuil de signification pour les travaux correspondant à 0,5 % des produits, le nombre total d’éléments à tester selon la méthode en deux étapes (en plus du test ciblé) serait de 360 (120 opérations x 3 flux), alors qu’il ne faudrait tester que 160 éléments pour un sondage non statistique ou un sondage statistique visant un niveau d’assurance faible. Se reporter à la section BVG Audit 7044 pour obtenir des directives supplémentaires sur l’incidence de la ventilation du seuil de signification lors des sondages en audit non statistiques.

Le graphique ci-après présente un résumé de la méthode en deux étapes décrite plus haut.

Se reporter à la section BVG Audit 7044 pour obtenir des directives sur la théorie qui sous‑tend la méthode en deux étapes.

Considérations relatives à un audit de groupe

La directive ci-dessus s’applique à chaque population de test des produits. Par exemple, si des tests à l’égard d’opérations génératrices de produits sont prévus dans cinq composantes d’un groupe consolidé, l’auditeur testera 120 opérations pour chacune des composantes (en supposant que les critères énumérés précédemment sont remplis pour chaque composante). Se reporter à la section BVG Audit 2330 pour obtenir des directives générales sur l’élaboration d’une stratégie et d’un plan d’audit pour les audits de groupe.

Tests sur les créances – Calendrier

Les exigences relatives à l’obtention d’un niveau « Élevé » ou « Modéré » d’éléments probants au moyen des tests sur les créances dont il a été question précédemment peuvent également être respectées avec la mise en œuvre de procédures de confirmation (ou test de la réalisation) à une date intermédiaire et de procédures de corroboration de suivi à un niveau approprié pour étendre les conclusions de l’audit intermédiaire à l’audit de clôture, au niveau d’éléments probants souhaité, « Modéré » ou « Élevé ».

Sondages au niveau d’assurance « Complémentaire »

Les critères ci-dessus s’appliquent lorsque l’échantillon des tests sur les opérations génératrices de produits est initialement limité à 120 unités. Si, par contre, un sondage en audit à un niveau d’assurance « Complémentaire » est effectué, l’auditeur doit consulter le diagramme présenté à la section BVG Audit 7044 pour déterminer le niveau approprié d’éléments probants de corroboration à obtenir au moyen d’autres procédures d’audit, y compris celles qui portent sur les créances.

Tests ciblés – Niveau de couverture nécessaire pour appliquer un niveau d’assurance « Complémentaire »

Comme il est expliqué plus en détail à la section BVG Audit 7044.1, l’objectif consiste à obtenir des éléments probants au moyen d’autres procédures de corroboration qui, lorsqu’ils sont combinés avec des éléments probants obtenus grâce à un sondage au niveau d’assurance « Complémentaire », fournissent à l’auditeur un nombre global d’éléments probants de corroboration considéré comme étant approprié dans les circonstances. En outre, parce qu’il est exigé qu’un sondage en audit au niveau d’assurance « Complémentaire » ne soit pas le seul test direct à l’égard d’un compte donné, certains tests ciblés ou des tests sur des éléments d’imprévisibilité sont nécessaires. Pour atteindre cet objectif, il n’y a cependant aucun nombre minimum de tests à effectuer sur des éléments d’imprévisibilité ou pour la couverture des tests ciblés, que les cibles soient des sommes d’argent ou qu’elles soient fondées sur des risques.

Les questions et réponses ci-après complètent les directives ci-dessus.

1. L’une des conditions préalables de la méthode en deux étapes pour tester les produits est qu’un certain niveau de tests ciblés doit être effectué. Ces tests ciblés s’ajoutent‑ils à l’échantillon de 120 opérations ou font‑ils partie de cet échantillon?

Les tests ciblés s’ajoutent à l’échantillon de 120 opérations. Ces tests consistent à sélectionner des éléments à tester en fonction de certaines caractéristiques. Les équipes peuvent décider de sélectionner des éléments particuliers de la population qui peuvent inclure :

-

des éléments à valeur élevée ou tous les éléments excédant une valeur déterminée,

-

des éléments présentant des caractéristiques de risque particulières.

Le manuel d’audit indique explicitement qu’aucun niveau de couverture minimal n’est requis dans le cadre des tests ciblés, que les cibles soient fondées sur des risques ou sur des sommes d’argent. L’identification d’éléments à cibler peut devenir difficile si la population est homogène, mais il ne serait pas considéré comme acceptable de ne pas tester d’éléments. Il existe une idée fausse répandue selon laquelle les tests ciblés nécessitent des éléments d’une certaine valeur, de sorte que les équipes recherchent souvent des éléments d'une valeur élevée, alors que les tests ciblés peuvent également viser des caractéristiques de risque particulières. Parmi les exemples de caractéristiques de risque particulières, citons les cinq meilleures ventes (même si ces cinq meilleures ventes pourraient ne pas avoir une grande importance relative), les ventes réalisées auprès de nouveaux clients, ou les ventes réalisées auprès de clients situés dans une région géographique particulière ou à partir d’un site particulier du client. Par conséquent, l’équipe de mission peut décider que réaliser des tests ciblés à l’égard d’un petit nombre d’opérations parmi les plus importantes ou quelques opérations présentant une certaine caractéristique de risque suffit pour satisfaire à l’exigence d’effectuer un certain niveau de tests ciblés.

2. Puis-je compter les tests de séparation des périodes comme des tests ciblés qui permettent de satisfaire aux conditions de la méthode en deux étapes pour tester les produits?

Non. Les tests ciblés doivent couvrir toutes les assertions que l’échantillon de 120 opérations visait à couvrir. Comme la séparation des périodes ne couvre pas toutes les assertions, ces tests ne compteraient pas.

3. Dans les cas où les créances ne sont pas significatives parce que les ventes sont reçues presque immédiatement (p. ex. les ventes au détail ou dans les cas où les créances peuvent être significatives, mais non importantes comparativement aux ventes - p. ex. 20 M$ en créances pour 300 M$ en produits) et si l’équipe a déterminé que l’exigence relative aux confirmations des créances ne s’applique pas, est‑il suffisant d’obtenir un niveau de confiance modéré au moyen de tests de la réalisation?

Le niveau d’assurance modéré ou élevé à l’égard des créances peut être obtenu au moyen de toute combinaison de procédures d’audit que l’équipe juge appropriée. Les confirmations ne doivent pas être soumises à la méthode en deux étapes pour tester les produits.

4. Pour les missions où il n’y a pas de poste des créances, est‑ce que cela veut dire que la méthode en deux étapes pour tester les produits ne peut pas être utilisée parce que la condition préalable, à savoir que le niveau d’éléments probants liés aux créances obtenu à la fin de la période visée par nos tests sur les produits au moyen de procédures de confirmation (ou de tests de la réalisation) est modéré ou élevé, n’a pas été satisfaite? Par exemple, dans le domaine de l’immobilier, un promoteur immobilier perçoit la totalité des sommes à recevoir à la clôture, de sorte que le solde des créances est non significatif.

Il peut être approprié pour les équipes de continuer à utiliser la méthode en deux étapes pour tester les produits même si le client n’a pas de créances. Dans de tels cas, l’équipe mettrait en œuvre des procédures adéquates pour obtenir un niveau d’assurance modéré ou élevé en vue de confirmer que le solde des créances est de zéro. Les équipes ayant des clients de ce type devraient aussi envisager d’obtenir un niveau d’assurance modéré ou élevé sur tout passif créé dans le cadre du cycle des produits (produits reportés, dépôts, paiements anticipés, etc.).

5. Un niveau d’assurance modéré sur les créances signifie‑t‑il que je dois procéder à un sondage en audit de niveau modéré à l’égard de mes confirmations?

Non. Si vous cherchez à obtenir un niveau de confiance modéré à l’égard des créances, vous pouvez obtenir ce niveau de confiance en effectuant des tests des contrôles, des tests ciblés ou des sondages en audit. Par exemple, si vous n’avez obtenu aucun niveau de confiance à l’égard des contrôles, mais que vous avez réalisé un test ciblé qui porte sur 90 % du solde, vous pourriez ne pas avoir à réaliser de tests complémentaires. Ou encore, si vous avez réalisé un test ciblé et obtenu une couverture représentant plus de 50 % du solde, vous pouvez envisager un sondage en audit complémentaire à l’égard du reste du solde.

6. Nous envisageons de tester au moyen d’une technique d’audit assistée par ordinateur (TAAO) le recouvrement (réalisation) des créances sur le solde au 31 octobre (exercice financier se terminant en décembre; il ne reste qu’environ 60 jours). Si nous testons le report des ventes et des encaissements à la période tampon de novembre à décembre, est‑ce que cela suffit comme niveau de confiance modéré pour appliquer la méthode en deux étapes pour tester les produits?

Pour utiliser la méthode en deux étapes, il faut obtenir un niveau d’assurance modéré à l’égard des créances.

De manière générale, le recours à une TAAO pour tester le recouvrement (la réalisation) des créances sur un solde permettra d’obtenir un niveau d’assurance modéré ou élevé à l’égard du solde testé. Si une équipe effectue un test à l’égard du solde des créances à une date antérieure pour obtenir un niveau d’assurance modéré puis qu’elle effectue un test adéquat du report à la période intercalaire (notamment une combinaison de tests des contrôles, de procédures analytiques de corroboration, de tests ciblés, de sondages en audit ou d’une TAAO), cela satisferait aux critères de la méthode en deux étapes pour tester les produits.

7. Quel niveau d’assurance la méthode en deux étapes pour tester les produits fournit‑elle?

La taille de l’échantillon de 120 repose sur le niveau d’assurance « complémentaire ». Il s’agit d’un niveau d’assurance approprié pour les assertions relatives à la réalité des produits et à l’exactitude des opérations parce que le risque d’erreur associé à ces deux assertions est généralement faible et qu’une quantité minimale d’éléments probants est requise pour étayer l’opinion d’audit dans ce domaine. Ces techniques de test sont réservées aux domaines où aucune erreur n’est attendue et pour lesquels les risques d’erreur se trouvent à la date du bilan (p. ex. séparation des périodes) et qui n’exigent donc pas une grande quantité d’éléments probants démontrant ce qui s’est passé au cours de l’exercice.

8. Pouvons-nous nous servir des sondages en audit au niveau d’assurance « complémentaire » au lieu d’utiliser la méthode en deux étapes?

Oui – l’échantillon de 120 opérations est l’échantillon maximum et il se fonde sur le niveau d’assurance « complémentaire ». Si la taille de l’échantillon dans le cadre du niveau d’assurance « complémentaire » est inférieure aux 120 unités de la méthode en deux étapes pour tester les produits, l’équipe devrait remplir le modèle Sondage non statistique du modèle Tests de détail pour déterminer la taille de l’échantillon ou se servir du calculateur d’ÉUM dans IDEA.

9. De quelle façon la méthode en deux étapes pour tester les produits doit‑elle être appliquée aux différents postes ou flux de rentrées?

La méthode en deux étapes pour tester les produits doit être appliquée de manière distincte pour chaque flux de rentrées. Les équipes doivent se poser les questions suivantes au moment de déterminer quels flux de rentrées doivent être séparés ou regroupés :

-

Les critères pour la comptabilisation des produits sont‑ils les mêmes pour les différents flux de rentrées (p. ex. point d’expédition FAB ou destination FAB)?

-

Est-ce que différents risques sont associés aux différents flux de rentrées?

-

Les processus et les contrôles sont-ils uniformes entre les flux de rentrées?

S’il existe suffisamment de points communs entre les différents flux de rentrées, ceux‑ci peuvent être regroupés et l’échantillon peut être réparti entre les différents flux. Toutefois, si une erreur est relevée dans l’un des flux, elle devra être évaluée dans le contexte de tous les produits compris dans l’échantillon.

10. Lorsque nous nous servons de cette méthode en deux étapes pour tester les produits, pouvons-nous répartir l’échantillon au prorata de la période couverte?

Oui. Si votre échantillon comporte 120 unités, il serait approprié de choisir 10 unités dans chaque mois, à condition que le volume des opérations soit constant chaque mois de l’année.

11. Quels sont les cas où il faudrait encore tester les contrôles même si la méthode en deux étapes pour tester les produits est utilisée?

Tester les contrôles n’est pas une exigence dans le cadre de la méthode en deux étapes pour tester les produits. Les équipes peuvent vouloir le faire pour d’autres raisons (p. ex. pour satisfaire les attentes du client), mais il ne s’agit pas d’un critère préalable à l’utilisation de la méthode en deux étapes.

Directives du BVG

Les présentes directives portent sur les facteurs à prendre à considération pour déterminer la quantité d’éléments probants qui est jugée suffisante pour l’audit des comptes de résultat autres que les comptes de produits et sur la question à savoir s’il est nécessaire d’effectuer un sondage en audit lors de l’audit des coûts et des charges. Il est préférable de suivre un plan de test coordonné conforme au Manuel d’audit du BVG et de ne pas réaliser deux audits « distincts », celui des contrôles et du bilan et celui des contrôles et de l’état des résultats.

La présente directive vise les catégories de coûts et de charges suivantes :

-

le coût des ventes (obtenu après la conversion des stocks);

-

les soldes qui découlent des comptes connexes du bilan (p. ex. la charge d’amortissement, les charges d’intérêts);

-

les soldes qui représentent des dépenses ajustées à la suite de changements apportés aux sommes courues à payer et aux estimations (p. ex. la plupart des charges salariales, des frais de vente, frais généraux et frais d’administration, et des charges opérationnelles, lesquels découlent de processus liés aux dépenses, comme les créditeurs, la paie et la trésorerie).

L’utilisation d’une stratégie d’audit pleinement coordonnée est avantageuse, car le fait d’élaborer des procédures d’audit pour chaque solde de compte et assertion séparément, plutôt qu’un ensemble coordonné de procédures qui permettent de vérifier en même temps les divers comptes et assertions d’un processus opérationnel, est inefficace et peut mener à un suraudit. L’état des résultats et le bilan sont fondamentalement interdépendants et les soldes connexes sont souvent générés à partir de processus opérationnels communs, soumis aux mêmes contrôles et ayant les mêmes objectifs d’audit, lesquels sont atteints avec un maximum d’efficacité et d’efficience lorsqu’ils sont considérés comme un tout lors de la planification.

Note : L’état des résultats peut contenir des opérations importantes, inhabituelles et non récurrentes ou des coûts et des charges qui sont à la base de la comptabilisation de produits (p. ex. les coûts liés au pourcentage d’achèvement d’un contrat). Le cas échéant, il serait efficace et efficient de fonder la stratégie d’audit sur les comptes de l’état des résultats ou les informations à fournir en premier, puis de tirer parti des résultats obtenus pour auditer les comptes connexes du bilan (plutôt que de commencer à auditer les comptes du bilan). La présente directive vise les comptes de résultat pour lesquels il est possible d’utiliser les résultats des procédures de corroboration réalisées sur le bilan en vue de déterminer l’étendue des tests additionnels nécessaires pour les comptes de résultat.

Cadre

Les méthodes servant à déterminer la quantité nécessaire d’éléments probants pour les coûts et les charges présentés dans l’état des résultats reposent sur les considérations fondamentales suivantes :

1. Les objectifs de l’audit des comptes du bilan et des comptes de résultat connexes doivent être atteints à l’aide d’un plan de test coordonné.

Comme il est expliqué à la section BVG Audit 7011, l’auditeur conçoit et met en œuvre des procédures de corroboration pour chaque assertion pertinente relative à chaque poste important des états financiers. Cependant, cela ne signifie pas qu’il doit mettre en œuvre des procédures de corroboration sans tenir compte des éléments probants obtenus au moyen des tests sur un compte connexe, puisqu’il est probable que des travaux d’audit satisfaisants auront déjà été effectués sur des soldes de comptes connexes pour lesquels les objectifs d’audit sont les mêmes, ou sensiblement les mêmes. Il ne faut donc pas considérer chaque poste du bilan ou de l’état des résultats comme étant un poste des états financiers unique à évaluer, individuellement, en regard du caractère adéquat des éléments probants.

Les procédures mises en œuvre à l’égard des comptes du bilan et des comptes de résultat connexes qui font partie du même processus opérationnel sont interdépendantes, et leurs résultats sont réutilisables. Ainsi, les éléments probants attestant l’exhaustivité, l’exactitude et l’existence d’une charge à payer ou de comptes fournisseurs à l’ouverture et à la clôture d’une période contribuent à prouver l’exhaustivité, l’exactitude et la réalité des coûts et des charges connexes au cours de cette même période, et les tests des contrôles comprenant des procédures de réexécution ou d’examen d’éléments probants peuvent être à double objectif (p. ex. permettre d’évaluer l’efficacité d’un contrôle et servir aussi de tests de corroboration). Par ailleurs, une analyse de vraisemblance satisfaisante du solde d’un compte de résultat peut aider à attester que les charges à payer connexes présentées au bilan sont appropriées.

Autrement dit, il s’agit de détecter une anomalie significative dans les montants comptabilisés en tant que coûts et charges en adoptant une approche holistique et coordonnée pour un cycle opérationnel donné selon laquelle l’auditeur : a) audite les comptes du bilan connexes; b) acquiert une certaine confiance à l’égard du classement des comptes dans l’état des résultats et dans le bilan, grâce à des tests de corroboration (p. ex. des tests acception‑rejet) ou et à des tests à double objectif; c) tient compte des risques de fraude, des risques élevés et importants au moyen de procédures d’audit ciblées sur les risques établis; et d) évalue si les soldes définitifs sont plausibles.

2. Les coûts et les charges ne sont généralement pas soumis à des tests de détail, en particulier à des sondages en audit.

Les objectifs d’audit pour les sommes comptabilisées en tant que coûts et charges consistent d’abord et avant tout à déterminer si toutes les charges ont été enregistrées, comptabilisées dans la bonne période, et classées et présentées correctement dans l’état des résultats. L’exécution de sondages en audit et de tests portant sur les charges pour atteindre ces objectifs est inefficace pour les raisons suivantes :

-

L’auditeur entreprend généralement un audit en supposant qu’il est plus probable que les passifs soient sous‑évalués ou omis plutôt que surévalués, et les actifs, surévalués plutôt que sous‑évalués. Par conséquent, les objectifs d’audit consistent a priori à vérifier si les actifs payés d’avance sont surévalués et si les charges à payer sont sous‑évaluées, sans toutefois omettre la possibilité que le contraire ait pu se produire. L’audit d’un échantillon d’éléments comptabilisés ne permettra donc pas à l’auditeur de répondre au risque d’audit et d’atteindre l’objectif prépondérant de son audit, lequel consiste à vérifier si tous les éléments qui auraient dû être comptabilisés l’ont effectivement été. Par exemple, cela ne permettra pas d’évaluer les estimations faites, à la clôture de l’exercice, du montant des charges découlant de biens et de services pour lesquels des factures n’ont pas encore été reçues.

-

Une anomalie dans un compte de charges résulte soit d’un mauvais classement dans l’état des résultats, soit d’une anomalie correspondante dans le bilan. L’auditeur devrait donc pouvoir détecter les anomalies significatives dans les sommes comptabilisées en tant que charges en combinant a) les procédures mises en œuvre à l’égard des comptes connexes du bilan; b) les tests des contrôles et les tests à double objectif appliqués d’un bout à l’autre d’un cycle et visant à vérifier le classement adéquat des dépenses, y compris les caractéristiques associées; et c) les résultats des procédures analytiques.

3. Les procédures analytiques (y compris celles d’évaluation des risques et de conclusion générale) sont indispensables à la détermination du caractère suffisant des travaux d’audit.

Tous les comptes, du moins au niveau des états financiers, sont soumis à des procédures analytiques d’évaluation des risques et de conclusion générale. Certains comptes sont, de manière facultative et discrétionnaire, soumis à des procédures analytiques additionnelles d’évaluation des risques et à des procédures analytiques de corroboration. Même si les procédures analytiques d’évaluation des risques et de conclusion générale ne fournissent pas d’éléments probants de corroboration directs, elles procurent des éléments probants valables que l’auditeur peut utiliser pour déterminer la quantité d’éléments probants nécessaire (notamment la nature, le calendrier et l’étendue des procédures de corroboration). Les procédures analytiques d’évaluation des risques procurent un diagnostic et orientent l’attention de l’auditeur de manière à mieux cibler ses tests d’audit. Les procédures analytiques de conclusion générale l’aident à déterminer si les états financiers sont « plausibles » en fonction des résultats découlant des travaux d’audit. Elles l’aident à déterminer si le classement des comptes est adéquat et lui indiquent s’il doit effectuer d’autres travaux lorsque les soldes de comptes (y compris les comptes de charges) et leurs corrélations avec les états financiers ne sont pas logiques à la lumière des travaux déjà effectués.

Les méthodes d’audit du BVG tiennent compte du fait que certains types de charges se prêtent bien à l’utilisation de procédures analytiques de corroboration comme moyen efficace et efficient de déterminer leur caractère raisonnable. Elles encouragent l’utilisation de procédures analytiques de corroboration dans une stratégie d’audit globale axée sur les tests des contrôles de même que l’exécution de tests de corroboration à l’égard du bilan, notamment dans les cas suivants :

-

les comptes sont en étroite corrélation avec les produits (éléments particuliers des ventes ou coût des ventes en général, commissions, frais de promotion, etc.);

-

les comptes sont en étroite corrélation avec les comptes du bilan ou dépendent de conditions associées à ces comptes (charges d’intérêts, produits d’intérêts, charges d’amortissement, etc.);

-

les comptes sont plus facilement prévisibles compte tenu des intrants auditables (p. ex les charges salariales).

Certains comptes ou cycles se prêtent bien à d’autres types de procédures d’évaluation des risques qui peuvent éclairer l’auditeur lorsqu’il doit juger si les travaux de corroboration effectués à l’égard des comptes du bilan sont suffisants pour détecter une anomalie significative dans un processus opérationnel donné. Voici des exemples de ces procédures :

-

examiner sommairement les activités des comptes de charges pour repérer les écritures manquantes ou inhabituelles (p. ex. des coûts mensuels dont seuls 11 mois ont été comptabilisés, des entrées ou des sorties importantes);

-

examiner sommairement les dépenses par fournisseur ou par catégorie;

-

examiner sommairement les activités des comptes d’attente ou des comptes de charges diverses (et non uniquement les soldes de clôture);

-

analyser les écarts par rapport au coût des stocks standard tout au long de l’exercice (et non juste à la clôture);

-

analyser les ratios courants (se reporter à la section BVG Audit 7035 pour voir des exemples).

La mise en œuvre de procédures analytiques de corroboration ou d’autres procédures d’évaluation des risques comme celles de l’énumération d’exemples ci‑dessus n’est pas obligatoire. L’auditeur doit faire preuve de beaucoup de jugement professionnel dans sa planification des procédures d’audit d’ensemble nécessaires en vue de détecter d’éventuelles anomalies significatives dans un processus opérationnel. Il doit notamment déterminer s’il faut intégrer d’autres types de procédures analytiques à la stratégie de test, si cela n’avait pas déjà été planifié (en plus des procédures d’évaluation des risques et de conclusion générale). Il faut savoir que lorsque l’auditeur prévoit mettre en œuvre des procédures analytiques de corroboration pour auditer les produits en vue d’obtenir un niveau d’éléments probants faible ou modéré et que certaines conditions préalables sont satisfaites, l’auditeur peut utiliser des seuils qui dépassent le seuil de signification pour les travaux, comme l’explique la section BVG Audit 7033.2.

Il faut savoir que ce cadre n’est pas le même pour les produits, pour lesquels les sondages en audit ou d’autres tests directs sont plus fréquents. Même si ces considérations peuvent s’appliquer aux produits au sens large, la stratégie de test pour les produits, selon les normes d’audit et les méthodes du BVG, est nécessairement différente de celle des autres comptes de résultat, principalement pour les raisons suivantes :

-

les utilisateurs d’états financiers accordent généralement de l’importance aux produits qui sont des indicateurs des perspectives de croissance de l’entité et aux activités génératrices de produits qui génèrent de la trésorerie que l’entité peut utiliser comme source de financement;

-

les normes d’audit comprennent une présomption qu’il existe des risques de fraude dans la comptabilisation des produits;

-

dans certaines situations, l’audit des comptes du bilan liés aux produits ne permet pas de savoir si toutes les opérations de vente remplissent les critères de comptabilisation des produits.

Méthodes du BVG

Selon le Manuel d’audit du BVG, les éléments probants sur les montants comptabilisés en tant que coûts et charges peuvent être obtenus au moyen des procédures suivantes :

-

L’évaluation du risque d’anomalies significatives au niveau des opérations ou du cycle opérationnel et l’évaluation de ce risque et la réalisation de tests de l’efficacité des contrôles pour les opérations génératrices de coûts et de charges et la vérification de leur efficacité (notamment en effectuant des tests acceptation‑rejet et des tests à double objectif pour vérifier les autorisations, la séparation des périodes et le caractère adéquat du classement dans l’état des résultats et le bilan).

-

La mise en œuvre de procédures de corroboration à l’égard des risques de niveau « Important » et de niveau « Élevé », y compris les risques de fraude importants.

-

La mise en œuvre de procédures de corroboration à l’égard des comptes du bilan (et des sommes connexes ou corrélées de l’état des résultats).

-

La mise en œuvre de procédures analytiques (des procédures analytiques de conclusion générale et, s’il y a lieu, des procédures analytiques additionnelles d’évaluation des risques ou des procédures analytiques de corroboration).

Le risque le plus généralisé qui est associé aux coûts et aux charges concerne en général l’exhaustivité des charges comptabilisées, surtout celles engagées à la fin des exercices. Des procédures d’audit importantes à cet égard sont la recherche de passifs non comptabilisés ou la mise en œuvre de procédures d’audit visant le caractère adéquat des passifs comptabilisés (indemnités d’accident du travail, auto‑assurance, garanties, etc.). Une fois que l’auditeur juge que les passifs et les autres comptes du bilan sont présentés fidèlement en fonction des résultats de sa recherche de passifs non comptabilisés, des tests sur les estimations, sur les charges payées d’avance et sur la capitalisation adéquate des coûts, et des résultats d’autres procédures pertinentes concernant le bilan, le principal risque d’anomalie qui reste pour les sommes comptabilisées en tant que charges concerne le caractère adéquat du classement des opérations et des soldes sous‑jacents. Habituellement, l’auditeur obtient des éléments probants de corroboration sur le caractère adéquat du classement au moyen de tests sur le cumul des opérations dans les comptes du grand livre général, puis sur les montants indiqués dans les rubriques correspondantes des états financiers.

Lorsque l’auditeur a l’intention de tirer parti des procédures de corroboration mises en œuvre sur un poste du bilan pour fournir des éléments probants concernant un poste connexe de l’état des résultats (p. ex. s’il a l’intention de s’appuyer sur les procédures de corroboration mises en œuvre sur les charges payées d’avance pour obtenir une partie ou la totalité des éléments probants requis pour vérifier l’assertion relative à la présentation et aux informations à fournir ainsi que l’assertion relative à l’exactitude pour le poste des charges administratives), et qu’il détermine que le poste du bilan connexe n’est pas important (p. ex. les charges payées d’avance sont significatives, mais il est déterminé qu’elles ne constituent pas un poste important), il doit déterminer si la nature et l’étendue des procédures de corroboration sur lesquelles il prévoyait s’appuyer fourniront des éléments probants suffisants pour répondre aux risques d’anomalies significatives identifiés pour le poste de l’état des résultats applicable. Si l’auditeur détermine que des éléments probants additionnels sont nécessaires, il doit planifier et mettre en œuvre des procédures additionnelles pour vérifier le poste de l’état des résultats.

L’auditeur obtient des éléments probants sur le classement adéquat des coûts en mettant en œuvre une ou plusieurs des procédures suivantes :

-

Des tests des contrôles à double objectif ou des tests acceptation‑rejet visant à fournir des éléments probants attestant que les dépenses ont été comptabilisées dans les comptes appropriés du grand livre général, et des tests sur le cumul des coûts et des charges.

-

Des procédures de corroboration visant les postes du bilan fournissent des éléments probants attestant que la comptabilisation des coûts capitalisés ou différés est appropriée (coûts de réparation et d’entretien ou dépenses en immobilisations, charges financières capitalisées, charges payées d’avance, coût des stocks, etc.).

-

Des procédures analytiques. Les procédures analytiques de conclusion générale peuvent renseigner l’auditeur sur le caractère adéquat du classement des soldes et lui indiquer s’il doit effectuer d’autres travaux lorsque les soldes de comptes (y compris les comptes de charges) ne semblent pas plausibles à la lumière des travaux déjà effectués. Dans certains cas, il peut être nécessaire de mettre en œuvre des procédures analytiques additionnelles d’évaluation des risques (comme une analyse des fluctuations des coûts de réparation et d’entretien) ou des procédures analytiques de corroboration (comme une analyse de vraisemblance d’une charge particulière de fonctionnement par rapport aux ventes), ou ces procédures auront déjà été mises en œuvre et leurs résultats pourront être utilisés.

Assertions relatives à la réalité et à l’exactitude

La plupart des éléments probants pour les assertions relative à la réalité et à l’exactitude seront obtenus au moyen d’une combinaison de tests des contrôles et de tests à double objectif sur les cycles des dépenses, de la conversion des stocks et de la paie; des tests sur les comptes de bilan correspondants (y compris les tests sur les estimations et les charges à payer connexes); et, encore une fois, des procédures analytiques indiquant si les soldes sont « plausibles » à la lumière des travaux réalisés. Même si la recherche de passifs non comptabilisés vise à détecter les sous‑évaluations dans les charges et les charges à payer, elle procure également des éléments probants quant à l’existence et à l’exactitude des créditeurs et des charges à payer, selon le volume et l’importance des éléments testés. Si l’auditeur a d’autres préoccupations au sujet d’une possible sous‑évaluation des coûts et des charges ou de leur classement, il peut y répondre en appliquant une (ou une combinaison) des mesures suivantes : 1) effectuer des procédures analytiques plus poussées (c.‑à‑d. plus précises); 2) faire une recherche plus étendue ou plus approfondie de passifs non comptabilisés (ce qui peut offrir une meilleure « couverture » de la légitimité des charges à payer); 3) tester les montants à payer qui ne sont pas couverts par la recherche (y compris, bien sûr, les estimations).

Pour atteindre les objectifs d’audit, il ne faut pas en venir à effectuer automatiquement des sondages en audit sur les éléments des charges d’un compte de grand livre général donné ou d’une série de comptes. Si l’auditeur conclut qu’il est nécessaire d’effectuer des tests de détail sur les dépenses (p. ex. si les contrôles internes sont faibles ou si l’auditeur a déterminé des risques de fraude), alors ces tests seront des tests ciblés, ou s’il décide d’utiliser des sondages en audit, ceux‑ci porteront sur la population des décaissements correspondants au sein du processus opérationnel plutôt que sur les décaissements compris dans des comptes de résultat précis du grand livre général.

Les directives ci-après traitent de l’application des méthodes du BVG à certaines catégories de comptes.

Coût des ventes

Les éléments probants concernant le coût des ventes proviennent de travaux d’audit déjà effectués sur les soldes des comptes de stocks (y compris sur les coûts) et sur le processus des ventes. Le solde du compte « Coût des ventes » découle des changements apportés aux comptes connexes du bilan – principalement ceux des stocks – et des coûts liés aux activités génératrices de produits. Selon les méthodes du BVG, les tests de détail portant sur le coût des ventes tendent donc à être limités, car les soldes, les mouvements et les coûts des stocks ont généralement déjà été testés, tout comme l’exhaustivité, l’exactitude, les autorisations et le classement des achats (lors des tests des contrôles sur les décaissements, de la recherche de passifs non comptabilisés et des sondages de démarcation pour les ventes et les stocks). Ces autres tests procurent de précieux éléments probants sur les soldes « résiduels » du coût des ventes. Les tests de corroboration sur le coût des ventes peuvent donc normalement se résumer à des procédures analytiques (évaluation des risques, procédures analytiques de conclusion générale ou procédures de corroboration) servant à vérifier si les coûts ont été bien classés et s’ils sont raisonnables dans l’ensemble, en fonction des produits comptabilisés. Il faut savoir que lorsque l’auditeur prévoit mettre en œuvre des procédures analytiques de corroboration pour auditer les produits en vue d’obtenir un niveau d’éléments probants faible ou modéré et que certaines conditions préalables sont satisfaites, l’auditeur peut utiliser des seuils qui dépassent le seuil de signification pour les travaux, comme l’explique la section BVG Audit 7033.2.

Lorsqu’il est question du coût des ventes, il est important que l’auditeur s’assure que les procédures d’audit mises en œuvre à l’égard du coût des stocks sont suffisantes (tests sur les prix et les coûts standards). Celles‑ci ne doivent en effet pas servir uniquement à vérifier le caractère adéquat des réserves pour les stocks excédentaires ou obsolètes, mais aussi à tester les prix du matériel, les coûts de la main‑d’œuvre et les coûts indirects, y compris le caractère adéquat du classement et du traitement des coûts indirects capitalisés, de même que l’enregistrement des écarts de production et la répartition des écarts favorables ou défavorables aux stocks.

Soldes établis à partir des caractéristiques de comptes du bilan connexes

Il est d’usage de mettre en œuvre des procédures analytiques à l’égard des soldes des comptes de résultat qui sont établis à partir de certaines caractéristiques des comptes du bilan connexes. Le montant de la charge d’amortissement, par exemple dépend de méthodes comptables prévoyant la comptabilisation progressive des soldes des immobilisations corporelles à l’état des résultats. En outre, pour vérifier la charge d’amortissement, l’auditeur met en œuvre des procédures analytiques à partir des intrants et des hypothèses fiables et prédictives en se fondant sur les travaux d’audit effectués sur les comptes d’immobilisations corporelles correspondants. De la même façon, la charge d’intérêts découle des conditions associées à la dette correspondante, et l’auditeur pourrait décider de mettre en œuvre des procédures analytiques à l’égard de la charge d’intérêts en fondant ses travaux sur les conditions propres aux soldes des dettes également soumis à des procédures d’audit.

Les comptes de ce genre se prêtent bien aux procédures analytiques de corroboration, étant donné leur nature prévisible et la fiabilité de la source des données utilisées obtenue au moyen des procédures de corroboration, des tests des contrôles ou une combinaison des deux. Cependant, les procédures analytiques de corroboration ne sont pas toujours nécessaires. Par exemple, on peut considérer les charges d’intérêts comme un sous‑produit des informations comprises dans le cycle de la trésorerie, et l’auditeur, au lieu de les soumettre à des procédures analytiques de corroboration, peut décider de s’appuyer sur les contrôles déjà testés sur le maintien de la dette, sur les conditions sous‑jacentes de cette dernière et sur les paiements périodiques effectués des intérêts (y compris vérifier si les paiements relatifs aux intérêts ont été classés correctement dans les charges d’intérêts), et tester le solde des intérêts à payer à la clôture au début et à la fin de la période. Les tests des contrôles et les tests à double objectif liés au classement, combinés aux procédures analytiques de conclusion générale, peuvent être suffisants pour atteindre les objectifs de l’audit.

Soldes représentant des dépenses ajustées en raison de changements aux comptes différés et à payer et aux estimations

De nombreux éléments des comptes de charges présentés à l’état des résultats dépendent du cycle opérationnel de certaines dépenses qui subissent des ajustements à la suite de changements dans les comptes différés ou à payer et les estimations, comme les loyers, les commissions, les taxes foncières, les réclamations d’autoassurance et les réclamations au titre de la garantie.

Voici un exemple : Une entité vend des produits de consommation assortis d’une garantie contre les défectuosités. Le compte « Réclamations à payer au titre de la garantie » sert à comptabiliser les réclamations traitées et approuvées, mais pas encore payées. Le compte « Provision pour réclamations au titre de la garantie » représente quant à lui l’estimation des réclamations que l’entité s’attend à devoir payer, mais qui n’ont pas encore été soumises ou pas encore été traitées et approuvées. Appelons ces comptes de façon globale les « Charges à payer au titre de la garantie ».

Le travail de l’auditeur consiste à mettre en œuvre des travaux d’audit suffisants pour détecter des anomalies significatives dans la comptabilisation des opérations liées à la garantie. Les principaux objectifs d’audit concernant les charges à payer au titre de la garantie sont les suivants :

-

vérifier si toutes les réclamations valides au titre de la garantie, qui ont été soumises au cours de la période considérée, se reflètent dans les états financiers, et si toutes les réclamations potentielles mais non encore soumises ou les réclamations non payées à la date de clôture ont été comptabilisées en tant que passifs;

-

vérifier si les réclamations comptabilisées au titre de la garantie ont été évaluées correctement;

-

vérifier si les charges au titre de la garantie sont classées correctement dans les états financiers.

L’auditeur doit d’abord acquérir une compréhension des particularités des politiques de l’entité en ce qui concerne la garantie ainsi que des processus et contrôles mis en place par la direction pour enregistrer, valider, traiter et payer les réclamations au titre de la garantie (y compris la saisie des données clés comme les taux de défaillance, les incidents, le coût par incident, etc.), et pour estimer le montant des réclamations potentielles non encore soumises. Par la suite, il doit élaborer une stratégie d’audit holistique, et non une stratégie distincte pour chaque compte concerné. Puisque la comptabilisation des réclamations au titre de la garantie comprend une estimation (la provision pour réclamations au titre de la garantie), le plan holistique établira également la nature et l’étendue des éléments probants nécessaires pour auditer cette estimation.

L’approche adoptée pour l’audit d’un cycle de garantie dépend, entre autres, des conditions qui sont propres à l’entité, du seuil de signification et de la prévisibilité.