Manuel de la vérification annuelle

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

7042 Tests ciblés

juin-2018

Contenu de la présente section

Application à 100 % de la population

Application à moins de 100 % de la population

Définition et évaluation des anomalies décelées au moyen des tests ciblés

Aperçu

La présente section traite des questions suivantes :

- le concept de tests ciblés;

- l’application des tests ciblés à 100 % de la population;

- l’application des tests ciblés à moins de 100 % de la population;

- la définition des cibles;

- l’évaluation des anomalies décelées;

- l’examen du solde résiduel non testé.

Concept de tests ciblés

Directives du BVG

Les tests ciblés consistent à sélectionner des éléments à tester selon certaines caractéristiques. Le Bureau privilégie cette méthode pour les tests de détail, car elle nécessite le recours à beaucoup de jugement à l’égard du choix des éléments devant faire l’objet de tests. Les tests ciblés peuvent viser une partie précise d’un compte ou l’ensemble du compte. Les résultats des tests ciblés ne sont pas extrapolés aux éléments non testés d’une population. Le type précis de tests de détail (p. ex. examen physique, confirmation, sondage de démarcation) à utiliser dans le cadre des tests ciblés dépendra des assertions des états financiers faisant l’objet des tests.

Application à 100 % de la population

Directives des NCA

L’auditeur peut décider qu’il sera particulièrement approprié d’examiner tous les éléments composant la population d’une catégorie d’opérations ou d’un solde de compte (ou une strate de cette population). Un examen de la totalité des éléments est peu probable dans le cas des tests des contrôles; il est toutefois plus courant dans les tests de détail. Il peut être approprié lorsque, par exemple : (NCA 500.A54)

-

la population est constituée d’un petit nombre d’éléments de grande valeur;

-

il existe un risque important et les autres modes de sélection ne permettent pas d’obtenir des éléments probants suffisants et appropriés;

-

la nature répétitive d’un calcul ou d’un autre processus exécuté automatiquement par un système d’information rend l’examen de la totalité des éléments efficace sur le plan des coûts.

Directives du BVG

La « population » ne représente pas nécessairement l’ensemble d’un solde de compte ou d’une catégorie d’opérations. Par exemple :

-

les sondages de démarcation peuvent porter sur des opérations déclenchées pour une période antérieure et une période postérieure à la date de clôture. Il faut savoir que ces deux périodes sont traitées comme des populations distinctes et que des opérations distinctes sont choisies;

-

l’auditeur peut examiner tous les éléments d’un solde de compte ou d’une catégorie d’opérations qui sont importants pris individuellement en raison de leur valeur monétaire ou qui constituent un risque important indépendamment de leur taille.

Voici des exemples de facteurs axés sur le risque :

-

opérations ou soldes faisant l’objet d’un degré élevé d’intervention de la part de la direction ou présentant une forte probabilité d’anomalies;

-

opérations ou soldes qui ne font pas partie du cours normal des activités, particulièrement avec des parties liées;

-

soldes ne comportant aucune activité pendant une période prolongée (p. ex. éléments de stocks à rotation lente ou anciens soldes de comptes clients);

-

anomalies détectées au moyen d’analyses par balayage, p. ex. éléments douteux ou inhabituels, écarts apparents de la norme et éléments qui semblent plus susceptibles de comporter des erreurs;

-

éléments ayant fait l’objet d’erreurs à plusieurs reprises;

-

ajustements de clôture et manuels.

On peut également recourir à la liste ci‑dessus si l’on examine, lors de l’application de tests ciblés à moins de 100 % de la population, une sélection axée sur le risque.

Se reporter à la section BVG Audit 4028.4 pour obtenir des directives sur la fiabilité de l’information générée par une application TI utilisée dans un audit.

Application à moins de 100 % de la population

Directives des NCA

Bien que l’examen sélectif d’éléments spécifiques d’une catégorie d’opérations ou d’un solde de compte représente souvent un moyen efficient d’obtenir des éléments probants, il ne constitue pas un sondage en audit. Les résultats des procédures d’audit appliquées aux éléments ainsi sélectionnés ne peuvent être extrapolés à l’ensemble de la population; par conséquent, l’examen sélectif d’éléments spécifiques ne fournit pas d’éléments probants concernant le reste de la population. (NCA 500.A56)

Directives du BVG

Lorsque l’on effectue des tests ciblés sur moins de 100 % d’une population, il faut tester tous les éléments qui correspondent à notre définition de la cible.

La sélection axée sur la couverture et la sélection axée sur le risque sont les deux méthodes de sélection utilisées couramment, seules ou conjointement.

Sélection axée sur la couverture

Il s’agit de tester un nombre relativement limité d’éléments monétaires à valeur élevée de façon à obtenir une couverture importante comme pourcentage de la valeur totale de la population. L’auditeur peut décider d’examiner les éléments dont la valeur est supérieure à un certain montant afin de vérifier une proportion importante du montant total d’un solde de compte ou d’une catégorie d’opérations. Par exemple, si huit éléments à valeur élevée représentent 85 % de la valeur totale d’une population, on peut obtenir, en testant ceux‑ci, un niveau élevé d’éléments probants concernant l’existence et l’exactitude.

En règle générale, l’utilisation de tests ciblés axés sur la couverture uniquement n’est pas appropriée s’il existe une possibilité de trouver une sous‑évaluation monétaire significative dans des montants comptabilisés de faible valeur ou dans des éléments indiquant « aucune valeur ». Par exemple, dans des soldes de comptes clients, des soldes de comptes fournisseurs ou des honoraires de services juridiques. Dans ces cas, il faut envisager d’examiner les éléments de faible valeur ou n’indiquant « aucune valeur » à l’aide de tests ciblés ou de sondages.

Lorsqu’une sous‑évaluation est également un sujet de préoccupation, l’association de tests ciblés d’éléments importants et de sondages pour tester le reste de la population peut se révéler efficace. Outre la couverture monétaire, la sélection peut être « pondérée » selon différents critères. Ainsi, on peut pondérer les tests d’exhaustivité dans le cas des comptes fournisseurs en choisissant des fournisseurs à volume élevé plutôt que des soldes élevés.

Sélection axée sur le risque

Cette méthode consiste à tester un sous‑ensemble d’éléments présentant des caractéristiques particulières associées à un risque élevé (se reporter à la liste des facteurs axés sur le risque ci‑dessus).

Directives connexes

Se reporter à la section BVG Audit 7044 pour obtenir des directives supplémentaires sur le sondage en audit.

Directives des NCA

L’auditeur peut décider de sélectionner des éléments spécifiques d’une population. Pour parvenir à cette décision, l’auditeur tient compte de facteurs pertinents tels que : (NCA 500.A55)

-

sa compréhension de l’entité;

-

son évaluation des risques d’anomalies significatives;

-

les caractéristiques de la population à tester.

L’intervention du jugement dans la sélection d’éléments spécifiques peut donner lieu à un risque non lié à l’échantillonnage. Les éléments spécifiques sélectionnés peuvent comprendre :

-

des éléments de valeur importante ou des éléments clés : l’auditeur peut décider de sélectionner des éléments spécifiques d’une population en raison de leur valeur importante ou parce qu’ils présentent une autre caractéristique particulière, par exemple des éléments douteux, inhabituels, particulièrement exposés à des risques ou ayant à plusieurs reprises fait l’objet d’erreurs;

-

tous les éléments excédant une valeur déterminée : l’auditeur peut décider d’examiner les éléments dont la valeur comptabilisée est supérieure à un certain montant de façon à vérifier une proportion importante du montant total d’une catégorie d’opérations ou d’un solde de compte;

-

des éléments susceptibles de fournir des informations : l’auditeur peut examiner des éléments en vue d’obtenir des informations sur des questions telles que la nature de l’entité ou de ses opérations.

Directives du BVG

Il faut définir les cibles avec minutie, en examinant quelle unité de test offrira le test le plus efficace. Par la suite, il faut tester tous les éléments qui répondent à définition de la cible. Si, pour une raison ou pour une autre, l’auditeur détermine que cela n’est pas faisable en pratique, il doit revoir et redéfinir sa cible, étant entendu qu’il ne tire des conclusions que pour les tests réellement exécutés.

Par exemple, si la procédure consiste à vérifier, au moyen de pièces justificatives, des immobilisations acquises au cours de l’exercice et l’auditeur choisit de cibler les acquisitions d’immobilisations de valeur élevée, c’est‑à‑dire celles dont la valeur est supérieure à 250 000 $. En testant les 10 plus importantes acquisitions apparaissant au compte d’immobilisations, il note qu’il peut obtenir une assurance pour 74 % du solde total du compte. Cependant, après que le client lui ait fourni les détails de chacune des acquisitions, il remarque que chacune d’elles comprend de 5 à 30 factures, ce qui l’oblige à tester 150 factures. Selon la définition initiale de la cible, il faut tester chaque facture correspondant à une acquisition d’immobilisations sélectionnée. On ne peut tout simplement pas décider de ne tester qu’une portion des éléments ciblés.

Toutefois, si l’auditeur relève que chaque acquisition d’immobilisation comprend une ou deux factures s’établissant chacune à plus de 100 000 $ et que les montants des autres factures sont nettement moindres, il peut décider de redéfinir la cible. Dans ce cas, la cible pourrait être les factures de 100 000 $ et plus faisant partie de toute addition d’immobilisations supérieure à 250 000 $. L’auditeur détermine ensuite que la cible nouvellement définie comporte 17 éléments, ce qui lui permet ainsi d’obtenir l’assurance pour 68 % du solde total du compte d’immobilisations.

Réévaluation de la couverture à la suite de la redéfinition de la cible

Il est essentiel de noter que l’on ne peut tirer des conclusions uniquement pour les éléments testés réellement, soit, dans le présent exemple, la somme de chacune des 17 factures, et pas la somme des 10 additions individuelles au compte d’immobilisations. Par la suite, il faut réévaluer si la couverture de 68 % obtenue constitue un test suffisant pour traiter les assertions pertinentes, après avoir étudié l’assurance obtenue au moyen des tests des contrôles et des procédures analytiques de corroboration. Si ce test ciblé constitue la seule assurance obtenue par rapport au montant total des acquisitions d’immobilisations, il faut comparer le montant non testé au seuil de signification pour les travaux afin de juger s’il faut procéder à d’autres tests.

Facteurs liés au seuil de signification

D’ordinaire, il ne serait pas approprié d’utiliser comme seuil de test le seuil de report au Sommaire des anomalies non corrigées (SANC), car ce seuil risque d’être trop conservateur et, par conséquent, inefficient.

Lorsque l’auditeur a déterminé un seuil de signification pour des catégories particulières d’opérations, certains soldes de comptes ou certaines informations à fournir, il lui faut tenir compte de ces niveaux dans l’établissement du seuil de test.

Critères de sélection

Il est important de documenter les critères de sélection. Ainsi, si tous les éléments au‑dessus d’une valeur monétaire donnée doivent être choisis à partir d’une liste, l’auditeur doit présenter dans sa documentation la liste en question ainsi que son étendue (p. ex. l’ensemble des factures supérieures à 25 000 $ issues de la liste des ventes du mois de décembre).

Ajout d’éléments d’imprévisibilité aux tests pour détecter des anomalies

On peut également choisir d’effectuer des tests ciblés sur un certain nombre d’opérations apparemment courantes ou d’opérations sans importance monétaire particulière, aux seules fins d’ajouter un élément d’imprévisibilité aux tests visant à détecter les anomalies résultant de fraudes ou d’erreurs. Il s’agirait de sélections axées sur le risque.

Par exemple, lorsque l’on teste les comptes clients, on peut décider qu’en plus de confirmer tous les soldes de comptes clients supérieurs au seuil de signification pour les travaux (une cible axée sur la valeur monétaire) ainsi que tous les soldes de comptes clients supérieurs à une valeur monétaire donnée qui sont demeurés non réglés pendant plus de 90 jours (une cible axée sur le risque), on ciblera 10 autres comptes clients dont la valeur monétaire se situe en deçà d’un montant donné, lesquels seront sélectionnés de manière empirique à partir de la liste de comptes clients.

Définition et évaluation des anomalies décelées au moyen des tests ciblés

Directives du BVG

L’auditeur doit définir clairement ce qui sera considéré comme une anomalie avant d’exécuter des tests ciblés. La définition de l’anomalie dépendra de l’objectif du test (p. ex. assertion relative à l’existence, assertion relative à la séparation des périodes). Dans le cas des tests ciblés, une anomalie constitue habituellement un écart entre les montants qui figurent dans les dossiers du client et les montants étayés par des éléments probants provenant de nos tests.

Lorsqu’il détecte une anomalie, l’auditeur doit examiner s’il doit l’inclure dans le Sommaire des anomalies non corrigées (voir BVG Audit 9010).

Évaluation du risque d’anomalies significatives au niveau de l’assertion concernant le solde résiduel

Directives du BVG

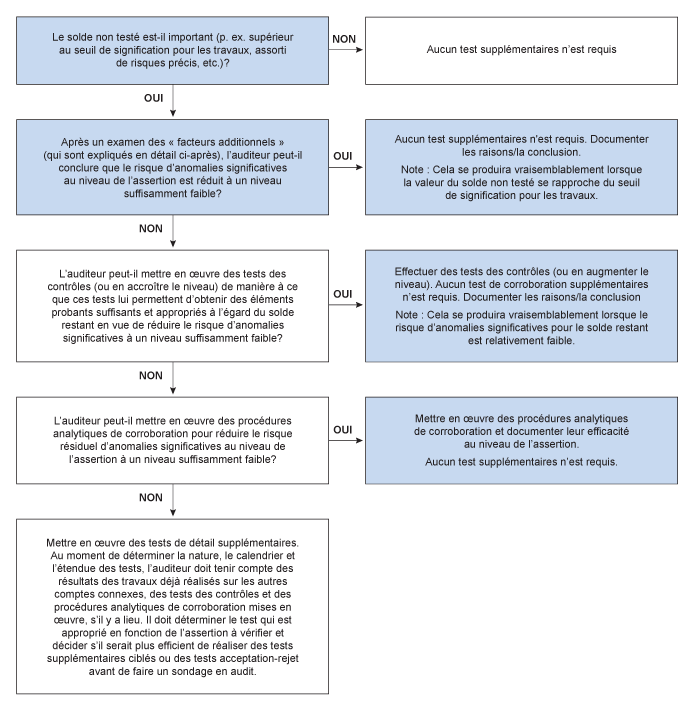

Si l’auditeur applique un test ciblé à moins de 100 % de la population, il doit évaluer le risque résiduel d’anomalies significatives dans le solde non testé au niveau des assertions. Le diagramme ci‑dessous fournit un aperçu des étapes à prendre en considération. Des directives détaillées suivent le diagramme.

Bien qu’il ne soit pas approprié d’extrapoler à l’ensemble de la population les anomalies observées dans les tests ciblés, comme cela se fait dans le sondage en audit, les tests ciblés peuvent permettre à l’auditeur de porter des jugements sur les éléments non testés de la population, selon la nature du test et de la population. Par exemple, si l’on utilise la couverture comme méthode et que toutes les opérations sont traitées de la même manière par le même système, alors il est probable que les éléments faisant l’objet de tests ciblés fournissent quelques renseignements sur les éléments non testés. En revanche, il est possible que des éléments ciblés pour leur caractère inhabituel ou parce qu’ils se trouvent près de la date de clôture de la période ne fournissent sur les éléments non testés que très peu de renseignements, voire aucun.

Si les tests ciblés s’appliquent à moins de 100 % d’une population, il faut envisager la nécessité de recueillir des éléments probants supplémentaires pour le solde qui n’est pas assujetti aux tests ciblés. Lorsque la valeur totale du solde de compte non assujetti aux tests ciblés dépasse le seuil de signification pour les travaux, l’auditeur doit comprendre les caractéristiques du reste de la population et exercer son jugement professionnel afin d’évaluer le risque d’anomalies significatives au niveau de l’assertion, en tenant compte de facteurs tels que ceux indiqués ci‑après, de façon à déterminer s’il a obtenu des éléments probants suffisants et appropriés :

-

l’importance d’une anomalie potentielle dans l’assertion pertinente et la probabilité que, seule ou cumulée avec d’autres, elle ait une incidence significative sur les états financiers;

-

l’efficacité des dispositions prises et des contrôles mis en place par la direction pour répondre aux risques;

-

l’expérience acquise au cours des audits précédents concernant des anomalies potentielles similaires;

-

les résultats des procédures d’audit mises en œuvre dans le cadre de l’audit des états financiers, notamment si les éléments probants obtenus corroborent ou contredisent les assertions de la direction et si ces procédures ont permis de mettre en lumière ou non des cas précis de fraude ou d’erreur;

-

l’évaluation des risques de l’auditeur;

-

la source et la fiabilité des informations disponibles;

-

le caractère approprié (pertinence et fiabilité) et le caractère convaincant des éléments probants;

-

la compréhension de l’entité et de son environnement, notamment de son contrôle interne.

Plus le risque d’anomalies significatives dans le solde de compte non assujetti aux tests ciblés augmente (p. ex. en raison de l’importance du solde non testé ou des résultats des tests ciblés), plus il est probable que l’auditeur doit recueillir des éléments probants supplémentaires liés au solde de compte non assujetti aux tests ciblés. Cela peut se faire au moyen de procédures analytiques de corroboration ou de tests ciblés supplémentaires, ou éventuellement en obtenant un nombre accru d’éléments probants concernant l’efficacité des contrôles pertinents.

Examen des facteurs

Lors de l’évaluation de la probabilité que cela ait une incidence significative sur les états financiers, il est possible que la composition ou les caractéristiques du solde résiduel non assujetti aux tests ciblés entraînent la réduction de la probabilité d’une anomalie significative et que l’auditeur puisse alors conclure qu’aucun test additionnel n’est nécessaire. Par exemple, si le solde résiduel non testé se compose de nombreux éléments de faible valeur dont la plupart devraient être erronés pour donner lieu à une anomalie significative, l’auditeur peut être en mesure de conclure que la probabilité d’une anomalie significative est faible et qu’après examen des facteurs indiqués ci‑dessus, il dispose d’éléments probants suffisants et appropriés.

Lors de l’évaluation des résultats des procédures d’audit mises en œuvre, il faut examiner les résultats des tests des contrôles et des procédures analytiques, ainsi que les conclusions tirées des tests ciblés ou d’autres travaux d’audit, notamment des procédures mises en œuvre à l’égard des soldes connexes (p. ex. confirmations de comptes clients et montants recouvrés étayant le compte des produits) avant d’effectuer des tests de détail supplémentaires. D’après les résultats obtenus des autres procédures d’audit, l’auditeur pourrait être en mesure de conclure qu’il dispose d’un niveau suffisant d’assurance ou d’éléments probants et qu’aucun test additionnel n’est nécessaire.

En examinant l’importance de l’anomalie potentielle dans l’assertion pertinente, si l’auditeur constate que l’ampleur du solde résiduel non assujetti à des tests ciblés est très proche du seuil de signification pour les travaux, il peut être en mesure de conclure qu’il a obtenu suffisamment d’éléments probants pour donner une assurance raisonnable et qu’aucun test additionnel n’est nécessaire. En revanche, si le solde résiduel non testé est considérablement supérieur au seuil de signification pour les travaux, l’auditeur peut conclure qu’il faut obtenir des éléments probants supplémentaires. Par exemple, si le seuil de signification pour les travaux s’établit à 1 million de dollars et qu’à la suite des tests ciblés, le solde résiduel se chiffre à 1,5 million de dollars, il peut conclure, après l’examen des facteurs indiqués ci‑dessus, qu’il dispose d’éléments probants suffisants. Au contraire, si, à la suite des tests ciblés, le solde résiduel s’établit à 3 millions de dollars, il peut conclure, après l’examen des facteurs indiqués ci‑dessus, qu’il est nécessaire d’effectuer des tests supplémentaires sous forme de procédures analytiques de corroboration ou de tests ciblés supplémentaires, ou éventuellement d’obtenir un plus grand nombre d’éléments probants concernant l’efficacité des contrôles pertinents.

Plus le risque d’anomalies significatives dans le solde résiduel non visé par les tests ciblés est faible (p. ex. parce que le solde résiduel non testé est inférieur ou presque égal au seuil de signification pour les travaux et que la composition du solde résiduel pose un risque peu élevé), plus il est probable que l’auditeur puisse obtenir des éléments probants suffisants et appropriés étayant le solde du compte en relevant le niveau de confiance accordée aux contrôles (notamment, en le faisant passer d’« Aucun » à « Partiel » ou de « Partiel » à « Élevé »), en exécutant des tests des contrôles additionnels. Plus le risque d’anomalies significatives dans le solde résiduel non visé par les tests ciblés est élevé (p. ex. en raison de l’importance du solde non testé ou des résultats des tests ciblés), plus il est probable que l’auditeur devra obtenir des éléments probants de corroboration complémentaires sur le solde du compte non soumis à des tests ciblés. Si l’auditeur détermine qu’il faut obtenir des éléments probants complémentaires, il doit tenir compte, lorsqu’il établit la nature, le calendrier et l’étendue des procédures complémentaires, des travaux effectués sur d’autres comptes connexes ainsi que de l’étendue des éléments probants obtenus à l’égard de l’efficacité du fonctionnement des contrôles. Les éléments probants complémentaires peuvent être obtenus grâce à des procédures analytiques de corroboration ou d’autres tests de détail (p. ex. des tests ciblés additionnels ou des sondages en audit). Le niveau de confiance accordé aux contrôles n’élimine pas le besoin de mettre en œuvre des procédures de corroboration complémentaires lorsque le risque d’anomalies significatives dans la portion non testée du solde d’un compte n’a pas été ramené à un niveau suffisamment faible en raison de l’importance du solde non testé ou des résultats des tests ciblés. Dans le cas des produits et du coût des ventes, il peut convenir de mettre en œuvre des procédures analytiques de corroboration pour obtenir une assurance modérée ou faible lorsque le test ciblé et le niveau d’appui sur les contrôles indiquent que des erreurs sont peu probables et que d’autres conditions préalables sont respectées. Voir les directives supplémentaires dans les sections BVG Audit 7011 et BVG Audit 7033.2.

Dans des situations où l’auditeur estime que des tests de détail sont nécessaires, il prend en considération les assertions visées et détermine si un test ciblé ou un test acceptation‑rejet est plus efficient avant de choisir par défaut le sondage en audit.

Considérations relatives aux sondages en audit

Si les tests ciblés couvraient un pourcentage considérable des montants formant un compte et que l’auditeur mettait en œuvre des procédures analytiques de corroboration concernant les assertions pertinentes du compte, il serait inhabituel d’effectuer un sondage en audit sur le solde résiduel après avoir fait des tests ciblés, et ce, même sans avoir pu s’appuyer sur les contrôles. Par exemple, si l’auditeur a couvert 60 % des acquisitions d’immobilisations au moyen de tests ciblés sans aucun écart, qu’il a testé toutes les acquisitions qui, individuellement, sont supérieures au seuil de signification pour les travaux et qu’il a mis en œuvre des procédures analytiques de corroboration concernant les assertions pertinentes, l’auditeur n’a peut‑être pas besoin d’effectuer d’autres travaux, même s’il ne peut pas s’appuyer sur les contrôles et que le solde résiduel non assujetti aux tests ciblés dépasse des multiples du seuil de signification prévu. Cependant, dans ce cas de figure, l’auditeur évalue la précision des procédures analytiques de corroboration pour déterminer si elles fournissent des éléments probants suffisants à l’égard du solde non testé.

Exemples

Le tableau ci‑dessous fournit des informations qui pourraient être utiles pour évaluer les éléments probants complémentaires pouvant être nécessaires pour étayer le solde résiduel après la mise en œuvre de tests ciblés. Supposons par exemple que le seuil de signification pour les travaux soit égal à 10 % du solde résiduel (correspond à la colonne Seuil de signification pour les travaux exprimé en % du solde du compte dans le tableau ci‑dessous). Supposons également que, selon les résultats des tests ciblés (qui n’ont détecté aucune anomalie) et le niveau global d’éléments probants de corroboration prévu, l’auditeur souhaite obtenir un niveau « Faible » d’éléments probants de corroboration pour le solde résiduel qui comporte plus de 200 éléments suffisamment similaires pour qu’il estime pouvoir extrapoler les résultats des tests au total du solde résiduel. Compte tenu de ces renseignements et du tableau ci‑dessous, l’auditeur peut sélectionner huit éléments supplémentaires à tester afin d’obtenir un niveau d’assurance « Faible ».

Le tableau ci-dessous présente certaines corrélations. Le modèle sur les sondages en audit peut servir à déterminer la taille réelle des échantillons.

| Corrélation entre le seuil de signification pour les travaux et le solde résiduel du compte, après les tests ciblés* | Niveau d’assurance/Taille de l’échantillon** | |||||||

|---|---|---|---|---|---|---|---|---|

| Seuil de signification pour les travaux exprimé en % du solde résiduel du compte | Compl. | Faible | Mod. | Élevé | Compl. | Faible | Mod. | Élevé |

| Populations > 200 | Populations < 60*** | |||||||

|

50 % |

1 |

2 |

4 |

6 |

1 |

1 |

2 |

4 |

|

20 % |

2 |

4 |

9 |

15 |

2 |

3 |

5 |

9 |

|

10 % |

4 |

8 |

18 |

30 |

3 |

5 |

10 |

17 |

|

8 % |

5 |

10 |

23 |

38 |

3 |

6 |

13 |

21 |

|

6 % |

7 |

14 |

30 |

50 |

4 |

8 |

17 |

28 |

|

5 % |

8 |

16 |

36 |

60 |

5 |

9 |

20 |

33 |

|

4 % |

10 |

20 |

45 |

75 |

6 |

11 |

25 |

42 |

|

3 % |

14 |

27 |

60 |

100 |

8 |

15 |

33 |

55 |

|

* En supposant que le seuil de signification pour les travaux est égal au montant d’erreur acceptable. ** Les tailles d’échantillon proposées supposent que l’anomalie estimée est égale à zéro dans la population. *** Pour des populations inférieures ou égales à 60, la taille de l’échantillon correspond à 55 % de la taille de l’échantillon calculée à l’aide de la formule (voir l’Étape 4 : Détermination de la taille de l’échantillon, de la section BVG Audit 7044.1). |

||||||||

Documentation

L’auditeur doit documenter le motif de sa décision concernant le solde résiduel non assujetti aux tests ciblés. Le modèle Tests de détail contribue à satisfaire aux exigences en matière de documentation.

Guide pratique

Directives du BVG

Lors de la mise en œuvre des tests ciblés, il est fortement conseillé d’utiliser le modèle Sondage ciblé et la Feuille de documentation standard pertinente qui se trouve à l’intérieur du menu du Modèle Tests de détail.