Annual Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

8015 Détermination et communication des questions clés de l’audit

déc.-2023

Contenu de la présente section

Détermination des questions clés de l’audit

Questions ayant nécessité une attention importante de la part de l’auditeur

Événements ou opérations importants qui ont eu lieu au cours de la période considérée

Questions les plus importantes

Communication des questions clés de l’audit

Question clé de l’audit non communiquée dans le rapport de l’auditeur

Aucune question clé de l’audit n’a été déterminée

Questions clés de l’audit

Exigences des NCA

Dans les NCA, on entend par : (NCA 701.8)

« questions clés de l’audit », les questions qui, selon le jugement professionnel de l’auditeur, ont été les plus importantes dans l’audit des états financiers de la période considérée. Les questions clés de l’audit sont choisies parmi les questions communiquées aux responsables de la gouvernance.

L’objectif de la communication des questions clés de l’audit est de rehausser la valeur communicationnelle du rapport de l’auditeur en offrant une transparence accrue quant à l’audit réalisé. La communication des questions clés de l’audit fournit de l’information supplémentaire permettant aux utilisateurs visés par les états financiers (les « utilisateurs visés ») de comprendre les questions qui, selon le jugement professionnel de l’auditeur, ont été les plus importantes dans l’audit des états financiers de la période considérée. La communication des questions clés de l’audit peut aussi aider les utilisateurs visés à comprendre l’entité et les aspects des états financiers audités à l’égard desquels la direction doit porter des jugements importants. (NCA 701.2)

La communication des questions clés de l’audit dans le rapport de l’auditeur peut également fournir aux utilisateurs visés un point de départ pour engager plus avant le dialogue avec la direction et les responsables de la gouvernance au sujet de certaines questions liées à l’entité, aux états financiers audités ou à l’audit réalisé. (NCA 701.3)

La communication des questions clés de l’audit dans le rapport de l’auditeur s’inscrit dans le contexte de l’opinion que l’auditeur s’est formée à l’égard des états financiers pris dans leur ensemble. La communication des questions clés de l’audit dans le rapport de l’auditeur : (NCA 701.4)

a) ne remplace pas les informations que la direction est tenue de fournir dans les états financiers selon le référentiel d’information financière applicable ou qui sont nécessaires pour que les états financiers donnent une image fidèle;

b) ne remplace pas l’expression, par l’auditeur, d’une opinion modifiée lorsque les circonstances d’une mission d’audit donnée l’exigent, conformément à la NCA 705;

c) ne remplace pas l’obligation de faire rapport conformément à la NCA 570 lorsqu’une incertitude significative existe relativement à des événements ou situations susceptibles de jeter un doute important sur la capacité de l’entité à poursuivre son exploitation;

d) ne constitue pas une opinion distincte sur des questions prises individuellement.

La présente NCA s’applique aux audits de jeux complets d’états financiers à usage général d’entités cotées, sauf celles qui sont tenues de se conformer au Règlement 81‑106 sur l’information continue des fonds d’investissement. La présente NCA s’applique également lorsque l’auditeur choisit de communiquer les questions clés de l’audit dans son rapport ou lorsqu’il est tenu de le faire en vertu de textes légaux ou réglementaires. Toutefois, la NCA 705 interdit à l’auditeur de communiquer les questions clés de l’audit lorsqu’il formule une impossibilité d’exprimer une opinion sur les états financiers, à moins que des textes légaux ou réglementaires ne l’exigent. [Dans la norme ISA 701, la première phrase du présent paragraphe est libellée comme suit : La présente norme ISA s’applique à l’audit de jeux complets d’états financiers à usage général d’entités cotées et dans les cas où l’auditeur choisit de communiquer les questions clés de l’audit dans son rapport.] (NCA 701.C5)

Directives des NCA

L’importance peut être décrite comme le poids relatif d’un élément dans un contexte donné. L’importance d’un élément est établie par l’auditeur dans le contexte dans lequel l’élément est considéré. L’importance peut être appréciée en fonction de facteurs quantitatifs et qualitatifs, tels que la portée relative et la nature de l’élément, son incidence sur l’objet considéré, et les intérêts exprimés par les utilisateurs ou destinataires visés. Cette appréciation comprend une analyse objective des faits et des circonstances, y compris la nature et l’étendue de la communication avec les responsables de la gouvernance. (NCA 701.A1)

Les utilisateurs des états financiers ont exprimé leur intérêt pour les questions qui ont fait l’objet des échanges les plus soutenus entre l’auditeur et les responsables de la gouvernance dans le cadre de la communication bilatérale imposée par la NCA 260 7 et ont demandé une plus grande transparence à l’égard de ces communications. Ainsi, les utilisateurs se sont dits particulièrement soucieux de comprendre les jugements importants que porte l’auditeur lorsqu’il forme son opinion sur les états financiers pris dans leur ensemble, du fait que ces jugements sont souvent liés à des aspects à l’égard desquels la direction doit porter des jugements importants dans la préparation des états financiers. (NCA 701.A2)

Le fait d’exiger de l’auditeur qu’il communique les questions clés de l’audit dans son rapport peut aussi contribuer à l’amélioration des communications entre l’auditeur et les responsables de la gouvernance au sujet de ces questions, et amener la direction et les responsables de la gouvernance à accorder une attention accrue aux informations fournies dans les états financiers dont l’auditeur fait mention dans son rapport. (NCA 701.A3)

La NCA 320 précise que l’auditeur peut raisonnablement présumer que les utilisateurs des états financiers : (NCA 701.A4)

a) ont une connaissance raisonnable des activités commerciales et économiques ainsi que de la comptabilité, et qu’ils sont disposés à analyser les informations contenues dans les états financiers avec une diligence raisonnable;

b) comprennent que la préparation, la présentation et l’audit des états financiers se font en fonction de seuils de signification;

c) sont conscients des incertitudes inhérentes à l’évaluation des éléments dont le montant repose sur des estimations, sur le jugement et sur la prise en compte d’événements futurs;

d) prennent des décisions économiques raisonnables en se fondant sur les informations contenues dans les états financiers.

Comme le rapport de l’auditeur accompagne les états financiers audités, les utilisateurs de ce rapport sont considérés comme étant les mêmes que les utilisateurs visés par les états financiers.

Directives du BVG

Introduction

En décrivant les questions clés de l’audit et la façon dont elles ont été traitées dans le contexte de l’audit, l’auditeur a l’occasion de fournir des informations sur les questions qui, selon son jugement professionnel, ont été les plus importantes dans l’audit des états financiers de la période considérée. Ces descriptions peuvent démontrer concrètement que l’auditeur a adopté une stratégie fondée sur les risques pour l’audit des états financiers de l’entité. Elles peuvent aussi aider les utilisateurs à mieux comprendre les aspects des états financiers audités à l’égard desquels la direction a dû porter des jugements importants. De plus, la description de la façon dont les questions clés de l’audit ont été traitées dans le contexte de l’audit permet d’expliquer la manière dont l’auditeur a exercé son esprit critique et obtenu des éléments probants à l’égard de ces éléments.

Nouvelles normes sur le rapport de l’auditeur — Champ d’application

Les nouvelles normes sur le rapport de l’auditeur, dont la NCA 701, s’appliquent aux audits d’états financiers pour les périodes closes à compter du 15 décembre 2018 (p. ex. les rapports d’audit publiés à la fin de l’année civile de 2018).

Les questions clés de l’audit doivent être communiquées dans les rapports d’audit lorsque des textes légaux ou réglementaires l’exigent; toutefois, les questions clés de l’audit peuvent tout de même être incorporées aux rapports d’audit destinés à d’autres entités lorsque l’auditeur décide de les communiquer dans son rapport. Ces directives s’appliquent aux audits qui correspondent au champ d’application de la NCA 701.

Application facultative

Les NCA permettent à l’auditeur d’incorporer les questions clés de l’audit dans des rapports pour d’autres missions d’audit, par exemple l’audit d’une entité pour laquelle les textes légaux ou réglementaires n’exigent pas la communication des questions clés de l’audit, ou l’audit d’états financiers à usage particulier. Si l’entité demande à l’auditeur d’incorporer les questions clés de l’audit dans une telle mission, ce dernier doit alors consulter les Services d’audit. Si l’auditeur accepte une telle mission, la présente section du Manuel d’audit annuel du BVG s’applique.

Conseils pratiques pour les communications

La détermination des questions clés de l’audit se fait tout au long de l’audit et se termine à l’étape de l’achèvement de l’audit lorsque l’auditeur estime que tous les éléments probants ont été obtenus. Toutefois, l’auditeur examine les questions clés de l’audit potentielles et les communique à la direction de l’entité et aux responsables de la gouvernance lors de la planification de l’audit. Le signalement rapide des questions clés de l’audit permet à l’auditeur d’avoir une communication robuste et bilatérale en temps opportun avec la direction et les responsables de la gouvernance. Ces derniers peuvent ainsi disposer d’assez de temps pour analyser les questions clés de l’audit déterminées par l’auditeur et fournir des commentaires, passer en revue l’ébauche de la description des questions dans le rapport d’audit et prendre en considération leurs propres informations à fournir. Il faut noter qu’il incombe à l’auditeur de fournir une description appropriée des questions clés de l’audit dans son rapport, mais qu’il peut communiquer avec la direction et les responsables de la gouvernance pour mieux comprendre leur point de vue en la matière et s’assurer qu’il a obtenu auprès d’eux toutes les informations pertinentes, au besoin. Se reporter à la section BVG Audit 2210 pour des directives sur les communications d’audit aux diverses étapes de l’audit.

La présente section fournit des directives sur la détermination des questions clés de l’audit à communiquer dans le rapport de l’auditeur.

Autres informations facultatives à fournir

L’auditeur peut avoir l’autorisation ou l’obligation de communiquer dans son rapport les questions liées à la stratégie d’audit (p. ex. l’étendue de l’audit et le seuil de signification dans le contexte de la communication des questions clés de l’audit).

Détermination des questions clés de l’audit

Exigences des NCA

L’auditeur doit déterminer, parmi les questions communiquées aux responsables de la gouvernance, celles ayant nécessité une attention importante de sa part au cours de l’audit. Aux fins de cette détermination, l’auditeur doit prendre en considération les points suivants : (NCA 701.9)

a) les aspects qu’il considère comme présentant des risques d’anomalies significatives plus élevés ou à l’égard desquels il a identifié des risques importants conformément à la NCA 315;

b) les jugements importants portés par l’auditeur en ce qui concerne les aspects des états financiers à l’égard desquels la direction a dû porter des jugements importants, tels que les estimations comptables comportant un degré élevé d’incertitude d’estimation;

c) les incidences sur l’audit d’événements ou d’opérations importants qui ont eu lieu au cours de la période considérée.

L’auditeur doit établir, parmi les questions déterminées conformément au paragraphe 9, celles qui ont été les plus importantes dans l’audit des états financiers de la période considérée et qui constituent de ce fait les questions clés de l’audit. (NCA 701.10)

Directives des NCA

Pour déterminer les questions clés de l’audit, l’auditeur suit un processus décisionnel qui l’amène à choisir, parmi les questions communiquées aux responsables de la gouvernance, un nombre plus restreint de questions, à savoir celles qui, selon son jugement, ont été les plus importantes dans l’audit des états financiers de la période considérée. (NCA 701.A9)

La détermination des questions clés de l’audit par l’auditeur se limite aux questions qui ont été les plus importantes dans l’audit des états financiers de la période considérée, même lorsque des états financiers comparatifs sont présentés (c’est‑à‑dire même si l’opinion de l’auditeur fait mention de chaque période pour laquelle des états financiers sont présentés). (NCA 701.A10)

Bien que la détermination par l’auditeur des questions clés de l’audit vise uniquement l’audit des états financiers de la période considérée et que la présente NCA n’oblige pas l’auditeur à procéder à la mise à jour des questions clés de l’audit incluses dans le rapport de l’auditeur de la période précédente, il peut être utile pour l’auditeur de déterminer si une question qui constituait une question clé de l’audit des états financiers de la période précédente demeure une question clé de l’audit des états financiers dans la période considérée. (NCA 701.A11)

Directives du BVG

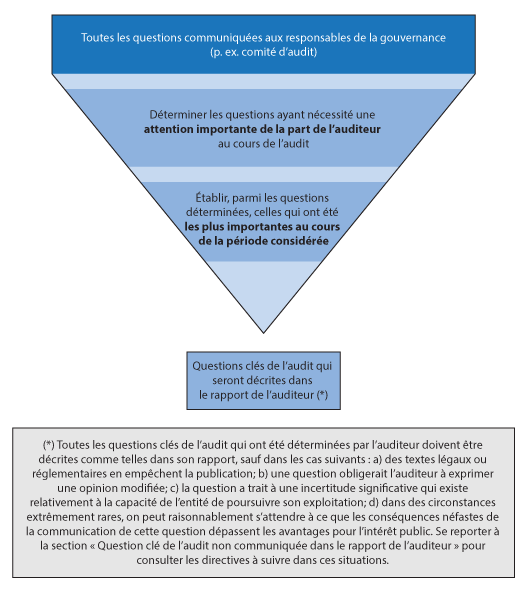

Le graphique suivant illustre le processus décisionnel utilisé pour déterminer les questions clés de l’audit :

Les questions communiquées aux responsables de la gouvernance constituent la population d’éléments à partir de laquelle l’auditeur détermine les questions clés de l’audit potentielles. Il doit examiner toutes les communications verbales et écrites avec les responsables de la gouvernance conformément à la NCA 260. Se reporter à la section BVG Audit 2210 pour en savoir plus sur les éléments devant être communiqués aux responsables de la gouvernance.

L’auditeur peut communiquer avec les responsables de la gouvernance à chaque étape de l’audit et il doit prendre en compte toutes ces communications pour déterminer les questions clés de l’audit à incorporer au rapport :

-

Étape de la planification : À cette étape de la mission, les éléments communiqués comprennent généralement les risques importants ou les secteurs exposés à un risque élevé ainsi que le calendrier prévu et l’étendue des procédures d’audit qui seront mises en œuvre.

-

Étape de l’exécution : À mesure que l’auditeur recueille des éléments probants au cours de l’audit, il peut avoir connaissance de certaines questions qui doivent être communiquées aux responsables de la gouvernance.

-

Étape de l’achèvement : L’auditeur communique aux responsables de la gouvernance ses points de vue et ses conclusions définitifs découlant de l’audit.

C’est à l’étape de l’achèvement que l’auditeur fait le choix définitif des questions clés de l’audit à communiquer parmi les éléments possibles. Vu l’importance du jugement nécessaire pour déterminer les questions clés de l’audit, il est généralement attendu que les membres expérimentés de l’équipe de mission (y compris le responsable de mission et le responsable de la revue de la qualité, s’il y a lieu) participent à ce processus.

Questions ayant nécessité une attention importante de la part de l’auditeur

Exigences des NCA

L’auditeur doit déterminer, parmi les questions communiquées aux responsables de la gouvernance, celles ayant nécessité une attention importante de sa part au cours de l’audit. Aux fins de cette détermination, l’auditeur doit prendre en considération les points suivants : (NCA 701.9)

a) les aspects qu’il considère comme présentant des risques d’anomalies significatives plus élevés ou à l’égard desquels il a identifié des risques importants conformément à la NCA 315;

b) les jugements importants portés par l’auditeur en ce qui concerne les aspects des états financiers à l’égard desquels la direction a dû porter des jugements importants, tels que les estimations comptables comportant un degré élevé d’incertitude d’estimation;

c) les incidences sur l’audit d’événements ou d’opérations importants qui ont eu lieu au cours de la période considérée.

L’auditeur doit établir, parmi les questions déterminées conformément au paragraphe 9, celles qui ont été les plus importantes dans l’audit des états financiers de la période considérée et qui constituent de ce fait les questions clés de l’audit. (NCA 701.10)

Directives des NCA

La notion d’attention importante de la part de l’auditeur permet de reconnaître que l’audit est un processus axé sur les risques qui se focalise sur l’identification et l’évaluation des risques d’anomalies significatives dans les états financiers, sur la conception et la mise en oeuvre de procédures d’audit en réponse à ces risques, et sur l’obtention d’éléments probants suffisants et appropriés pour le fondement de l’opinion de l’auditeur. Pour un solde de compte, une catégorie d’opérations ou une information à fournir spécifiques, plus le risque d’anomalies significatives évalué au niveau des assertions est élevé, plus le jugement interviendra souvent dans la planification et la mise en oeuvre des procédures d’audit, de même que dans l’évaluation des résultats des procédures. Lorsqu’il conçoit des procédures d’audit complémentaires, l’auditeur est tenu d’obtenir des éléments probants d’autant plus convaincants que, selon son évaluation, le risque est considéré comme élevé. Lorsque, par suite de son évaluation, l’auditeur considère que le risque est élevé et qu’il cherche à obtenir des éléments probants plus convaincants, il peut en recueillir un plus grand nombre ou en recueillir qui soient plus pertinents et plus fiables, par exemple en accordant plus d’importance à des éléments émanant de tiers ou à des éléments corroborants provenant de plusieurs sources indépendantes. (NCA 701.A12)

Par conséquent, les questions pour lesquelles l’auditeur a de la difficulté à obtenir des éléments probants suffisants et appropriés ou en raison desquelles il lui est difficile de se former une opinion sur les états financiers peuvent être particulièrement pertinentes dans la détermination par l’auditeur des questions clés de l’audit. (NCA 701.A13)

Les aspects nécessitant une attention importante de la part de l’auditeur correspondent souvent aux aspects complexes à l’égard desquels la direction a dû porter des jugements importants dans la préparation des états financiers, et pour lesquels l’auditeur doit porter des jugements délicats ou complexes. Ils ont souvent une incidence sur la stratégie générale d’audit de l’auditeur, l’affectation des ressources et l’étendue de l’effort d’audit par rapport à ces divers aspects. Une telle incidence peut toucher, par exemple, l’étendue de l’intervention de membres du personnel plus expérimentés dans la mission d’audit ou le recours à un expert choisi par l’auditeur ou à des personnes possédant une expertise dans un domaine spécialisé de la comptabilité ou de l’audit, que le cabinet emploie ces personnes ou qu’il retienne leurs services. (NCA 701.A14)

Diverses NCA exigent des communications bien précises avec les responsables de la gouvernance et d’autres personnes. Ces communications peuvent concerner des aspects nécessitant une attention importante de la part de l’auditeur. Par exemple : (NCA 701.A15)

-

Selon la NCA 260, l’auditeur doit communiquer aux responsables de la gouvernance les difficultés importantes rencontrées au cours de l’audit, s’il y en a. Les NCA tiennent compte des difficultés qui peuvent se poser aux égards suivants, par exemple :

-

les opérations avec des parties liées, particulièrement les limites quant à la capacité de l’auditeur d’obtenir des éléments probants indiquant que tous les autres aspects d’une opération avec une partie liée (sauf le prix) sont équivalents à ceux d’opérations similaires réalisées dans des conditions de concurrence normale;

-

la limitation de l’étendue de l’audit du groupe, par exemple lorsque l’accès aux informations ou aux personnes est limité.

-

-

La NCA 220 établit les exigences qui s’appliquent à l’associé responsable de la mission lorsqu’il procède aux consultations appropriées sur les points délicats ou litigieux, sur les points au sujet desquels les politiques ou procédures du cabinet exigent des consultations, et sur les autres points qui, selon le jugement professionnel de l'associé responsable de la mission, nécessitent des consultations. Par exemple, l’auditeur peut avoir consulté d’autres personnes au sein ou à l’extérieur du cabinet à propos d’une question technique importante, ce qui peut indiquer qu’il s’agit d’une question clé de l’audit. L’associé responsable de la mission est également tenu de s’entretenir avec le responsable de la revue de la qualité de la mission des questions importantes relevées et des jugements importants portés au cours de la mission d’audit, entre autres.

Points à prendre en considération dans la détermination des questions ayant nécessité une attention importante de la part de l’auditeur

À l’étape de la planification, l’auditeur peut se former un point de vue préliminaire sur les questions susceptibles de nécessiter une attention importante de sa part et de constituer de ce fait les questions clés de l’audit. Il peut communiquer ce point de vue aux responsables de la gouvernance lorsqu’il s’entretient avec eux de l’étendue et du calendrier prévus des travaux d’audit, conformément à la NCA 260. Cela dit, la détermination par l’auditeur des questions clés de l’audit repose sur les résultats de l’audit ou des éléments probants obtenus au cours de l’audit. (NCA 701.A16)

Le paragraphe 9 énumère les points dont l’auditeur doit tenir compte dans la détermination des questions ayant nécessité une attention importante de sa part. Ces points à prendre en considération sont axés sur la nature des questions communiquées aux responsables de la gouvernance, sont généralement liés à des informations fournies dans les états financiers et sont censés correspondre aux aspects de l’audit des états financiers qui intéressent particulièrement les utilisateurs visés. Même si ces points doivent obligatoirement être pris en considération, cela ne signifie pas que les questions s’y rapportant constituent forcément des questions clés de l’audit. En effet, les questions se rapportant à ces points précis constituent des questions clés de l’audit seulement si elles sont considérées comme ayant été les plus importantes de l’audit, conformément au paragraphe 10. Compte tenu des interrelations qui peuvent exister entre les points à prendre en considération (par exemple, l’auditeur peut déterminer que les questions liées aux circonstances décrites aux alinéas 9 b) et c) constituent aussi des risques importants), lorsque plusieurs points s’appliquent à une question en particulier qui a été communiquée aux responsables de la gouvernance, il peut être plus probable que l’auditeur considère cette question comme une question clé de l’audit. (NCA 701.A17)

Outre les questions qui se rapportent aux points précis devant obligatoirement être pris en considération selon le paragraphe 9, il peut y avoir, parmi les questions communiquées aux responsables de la gouvernance, d’autres questions ayant nécessité une attention importante de l’auditeur et qui constituent de ce fait les questions clés de l’audit selon le paragraphe 10. Il peut s’agir, par exemple, de questions qui sont pertinentes pour l’audit réalisé, mais dont la communication dans les états financiers n’est pas exigée. Ainsi, la mise en place d’un nouveau système informatique (ou l’apport de modifications importantes à un système informatique existant) au cours de la période peut constituer un aspect ayant nécessité une attention importante de la part de l’auditeur, surtout si le changement a eu une incidence importante sur la stratégie générale d’audit de l’auditeur ou s’il est lié à un risque important (par exemple, des modifications apportées à un système qui ont une incidence sur la comptabilisation des produits). (NCA 701.A18)

Directives du BVG

L’auditeur pose un jugement pour déterminer, parmi les questions communiquées aux responsables de la gouvernance, celles ayant nécessité une attention importante de sa part au cours de l’audit de la période considérée.

La notion d’attention importante de la part de l’auditeur permet de reconnaître que l’audit est un processus axé sur les risques et que les procédures d’audit sont conçues pour répondre aux risques d’anomalies significatives identifiés et évalués. Les questions ayant nécessité une attention importante de la part de l’auditeur correspondent aux secteurs présentant des risques importants ou des risques plus élevés (p. ex. risques élevés) qui ont exigé l’exercice d’un jugement considérable dans la planification et la mise en œuvre des procédures d’audit et l’évaluation des résultats; aux aspects pour lesquels l’auditeur a eu de la difficulté à obtenir des éléments probants suffisants et appropriés ou à former son opinion; aux aspects pour lesquels la direction a dû porter des jugements importants; ou à d’autres opérations ou événements importants au cours de la période ayant une incidence sur l’audit. Même si les questions déterminées par l’auditeur comme ayant nécessité une attention importante de sa part comprennent souvent les secteurs qu’il considère comme présentant des risques importants, ces questions ne sont pas limitées à cette catégorie de risques et peuvent comprendre des risques plus élevés (p. ex. risques élevés). Plus souvent qu’autrement, ces questions auront trait aux aspects complexes des états financiers à l’égard desquels la direction a dû porter des jugements importants.

La notion d’attention importante de la part de l’auditeur ne doit pas être évaluée seulement en fonction du niveau d’effort d’audit. Les considérations ci‑après peuvent indiquer le degré de complexité et l’étendue du jugement posé. Il peut être utile d’en tenir compte pour évaluer l’attention portée à une question d’audit :

a) Affectation des ressources d’audit

Le personnel affecté aux divers secteurs de l’audit peut indiquer le niveau d’effort d’audit et d’attention pour un secteur d’audit. Par exemple, les heures d’intervention consacrées par les membres expérimentés de l’équipe de mission à un élément peuvent donner une indication de l’exercice d’un jugement important au cours de l’audit.

b) Changements dans la stratégie d’audit prévue

Il peut y avoir des cas ayant nécessité de la part de l’auditeur une attention importante et où l’auditeur a dû modifier sa stratégie d’audit initiale. En voici des exemples :

- le recensement d’un nouveau risque important qui pousse l’auditeur à modifier considérablement sa stratégie de test;

- l’auditeur avait prévu s’appuyer sur les contrôles, mais il a relevé des faiblesses du contrôle interne le forçant à modifier la stratégie et le plan d’audit;

- les éléments probants recueillis ont amené l’auditeur à décider d’obtenir d’autres informations d’audit de corroboration.

c) Estimations comptables

Les estimations comptables comportant un degré élevé d’incertitude d’estimation peuvent indiquer des aspects ayant nécessité une attention importante de la part de l’auditeur. Pour des directives, se reporter à la rubrique Jugements importants et aux NCA 701.A23 et A24.

d) Recours à des experts ou à des spécialistes

Le recours à des experts ou à des spécialistes peut indiquer des aspects ayant nécessité une attention importante de la part de l’auditeur.

e) Méthodes comptables nouvelles ou révisées

L’adoption par l’entité de méthodes comptables nouvelles ou révisées peut nécessiter une attention importante de la part de l’auditeur en raison du jugement qu’il faut porter pour évaluer le caractère raisonnable de ces méthodes et leur application aux états financiers. L’auditeur évalue ces méthodes comptables en fonction du risque et du caractère significatif liés aux opérations comptabilisées.

f) Anomalies détectées

Les éléments pour lesquels des anomalies ont été détectées peuvent indiquer des aspects ayant nécessité une attention importante de la part de l’auditeur.

g) Considérations relatives à l’audit de groupe

L’équipe de mission chargée de l’audit d’un groupe détermine les secteurs nécessitant une attention importante de la part de l’auditeur en ce qui concerne l’audit du groupe dans son ensemble. Les travaux d’audit pour les secteurs considérés comme nécessitant une attention importante de la part de l’auditeur peuvent être effectués par l’équipe d’audit d’une composante.

h) Missions d’audit initiales

L’audit des soldes d’ouverture lors d’un audit initial peut nécessiter une attention importante de la part de l’auditeur. Lors d’une mission d’audit initiale où le BVG est l’auditeur successeur, les procédures d’audit consistent à obtenir des éléments probants permettant de déterminer :

- si les soldes d’ouverture comportent des anomalies ayant une incidence significative sur les états financiers de la période considérée;

- si les informations comparatives ont été présentées, dans tous leurs aspects significatifs, conformément au référentiel d’information financière applicable.

À la lumière de ce qui précède, si une question liée à des informations comparatives a nécessité une attention importante de la part de l’auditeur afin d’obtenir des éléments probants suffisants et appropriés pour exprimer une opinion sur les états financiers de la période considérée, elle peut être considérée comme une question clé de l’audit. Cela peut être vrai lorsque les états financiers de la période précédente ont été audités par un auditeur prédécesseur ou lorsque les états financiers de la période précédente n’ont pas été audités.

Se reporter à la section BVG Audit 3050 pour des directives sur les missions d’audit initiales. Pour des directives sur d’autres secteurs pouvant nécessiter une attention importante de la part de l’auditeur, se reporter aux rubriques ci‑dessous intitulées Jugements importants et Événements ou opérations importants qui ont eu lieu au cours de la période considérée.

Aspects considérés comme présentant des risques d’anomalies significatives élevés ou des risques importants

Exigences des NCA

L’auditeur doit déterminer, parmi les questions communiquées aux responsables de la gouvernance, celles ayant nécessité une attention importante de sa part au cours de l’audit. Aux fins de cette détermination, l’auditeur doit prendre en considération les points suivants : (NCA 701.9)

a) les aspects qu’il considère comme présentant des risques d’anomalies significatives plus élevés ou à l’égard desquels il a identifié des risques importants conformément à la NCA 315;

Directives des NCA

La NCA 260 exige de l’auditeur qu’il communique aux responsables de la gouvernance les risques importants qu’il a identifiés. Le paragraphe A13 de la NCA 260 précise que l’auditeur peut également communiquer aux responsables de la gouvernance des questions portant sur la façon dont il prévoit tenir compte des aspects qui, selon son évaluation, comportent les risques d’anomalies significatives les plus élevés. (NCA 701.A19)

Selon la NCA 315, un risque important s’entend d’un risque d’anomalie significative identifié pour lequel l’évaluation du risque inhérent se situe près de l’extrémité supérieure de l’échelle du risque inhérent en raison de la mesure dans laquelle les facteurs de risque inhérent influent sur la combinaison que forment la probabilité qu’une anomalie se produise et l’ampleur qu’elle pourrait prendre, le cas échéant. Les aspects à l’égard desquels la direction doit porter des jugements importants et les opérations inhabituelles importantes peuvent souvent être identifiés comme des risques importants. Il est donc fréquent que les risques importants constituent des aspects nécessitant une attention importante de la part de l’auditeur. (NCA 701.A20)

Toutefois, cela pourrait ne pas être le cas pour tous les risques importants. Par exemple, la NCA 240 présume qu’il existe des risques de fraude dans la comptabilisation des produits et exige de l’auditeur qu’il considère les risques d’anomalies significatives résultant de fraudes qu’il a identifiés comme des risques importants. La NCA 240 indique en outre que, compte tenu de la manière imprévisible dont un contournement des contrôles par la direction peut survenir, il s’agit d’un risque d’anomalies significatives résultant de fraudes et donc d’un risque important. Selon leur nature, ces risques peuvent ne pas nécessiter une attention importante de la part de l’auditeur et, par conséquent, ne pas être pris en considération par celui‑ci dans la détermination des questions clés de l’audit, conformément au paragraphe 10. (NCA 701.A21)

Selon la NCA 315, l’évaluation par l’auditeur des risques d’anomalies significatives au niveau des assertions peut évoluer au cours de l’audit à mesure qu’il obtient des éléments probants additionnels. La révision de l’évaluation des risques faite par l’auditeur et la réévaluation des procédures d’audit planifiées pour un aspect particulier des états financiers (par exemple, un changement important dans la stratégie d’audit, lorsque l’auditeur a fondé son évaluation des risques sur l’hypothèse que certains contrôles fonctionnaient efficacement et qu’il obtient par la suite des éléments probants indiquant que ces contrôles ne fonctionnaient pas efficacement tout au long de la période visée par l’audit, surtout si les contrôles concernent un aspect pour lequel le risque d’anomalies significatives est considéré comme élevé) peut amener l’auditeur à établir qu’un aspect nécessite une attention importante de sa part. (NCA 701.A22)

Directives du BVG

Le risque de contournement des contrôles par la direction et, normalement, le risque de fraude dans la comptabilisation des produits sont considérés comme des risques importants qui sont communiqués aux responsables de la gouvernance. Toutefois, l’auditeur exerce son jugement pour déterminer si ces risques importants ont nécessité une attention importante de la part de l’auditeur au cours de l’audit et s’ils ont été les plus importants au cours de la période considérée. Le cas échéant, ils doivent être communiqués en tant que questions clés de l’audit.

Jugements importants

Exigences des NCA

L’auditeur doit déterminer, parmi les questions communiquées aux responsables de la gouvernance, celles ayant nécessité une attention importante de sa part au cours de l’audit. Aux fins de cette détermination, l’auditeur doit prendre en considération les points suivants : (NCA 701.9)

b) les jugements importants portés par l’auditeur en ce qui concerne les aspects des états financiers à l’égard desquels la direction a dû porter des jugements importants, tels que les estimations comptables comportant un degré élevé d’incertitude d’estimation;

Directives des NCA

La NCA 260 exige de l’auditeur qu’il communique aux responsables de la gouvernance son point de vue sur des aspects qualitatifs importants des pratiques comptables de l’entité, en ce qui concerne entre autres les méthodes comptables, les estimations comptables et les informations fournies dans les états financiers. Dans bien des cas, ces aspects sont liés aux estimations comptables critiques et aux informations y afférentes, qui sont susceptibles de constituer des aspects nécessitant une attention importante de la part de l’auditeur et qui peuvent aussi être identifiées comme des risques importants. (NCA 701.A23)

Les utilisateurs des états financiers ont dit s’intéresser aux estimations comptables comportant un degré élevé d’incertitude d’estimation (voir la NCA 540), même lorsque ces estimations ne sont pas considérées comme des risques importants. Cela s’explique en partie par le fait que ces estimations font largement intervenir le jugement de la direction et qu’elles représentent souvent l’un des aspects les plus complexes des états financiers, nécessitant même dans certains cas que la direction et l’auditeur aient recours à des experts. Les utilisateurs ont également fait savoir que les méthodes comptables (de même que les changements importants les concernant) qui ont une incidence importante sur les états financiers sont pertinentes pour les aider à comprendre les états financiers, en particulier dans les cas où l’entité n’emploie pas les mêmes méthodes que les autres entités de son secteur. (NCA 701.A24)

Événements ou opérations importants qui ont eu lieu au cours de la période considérée

Exigences des NCA

L’auditeur doit déterminer, parmi les questions communiquées aux responsables de la gouvernance, celles ayant nécessité une attention importante de sa part au cours de l’audit. Aux fins de cette détermination, l’auditeur doit prendre en considération les points suivants : (NCA 701.9)

c) les incidences sur l’audit d’événements ou d’opérations importants qui ont eu lieu au cours de la période considérée.

Directives des NCA

Les événements ou opérations qui ont eu une incidence importante sur les états financiers ou sur l’audit peuvent constituer des aspects nécessitant une attention importante de la part de l’auditeur et être identifiés comme des risques importants. Par exemple, l’auditeur peut avoir eu des échanges poussés avec la direction et les responsables de la gouvernance à différentes étapes de l’audit au sujet de l’incidence sur les états financiers d’opérations importantes conclues avec des parties liées, ou encore d’opérations importantes qui ont été conclues hors du cadre normal des activités de l’entité ou qui semblent par ailleurs inhabituelles. Il se peut que la direction ait porté des jugements délicats ou complexes à l’égard de la comptabilisation, de l’évaluation ou de la présentation de telles opérations, ou des informations fournies à leur sujet, ce qui peut avoir eu une incidence importante sur la stratégie d’audit générale. (NCA 701.A25)

Des faits nouveaux importants de nature économique, comptable, réglementaire, sectorielle ou autre ayant influé sur les hypothèses ou les jugements de la direction peuvent également avoir influé sur la stratégie générale d’audit adoptée par l’auditeur et peuvent donc constituer des aspects nécessitant une attention importante de la part de celui‑ci. (NCA 701.A26)

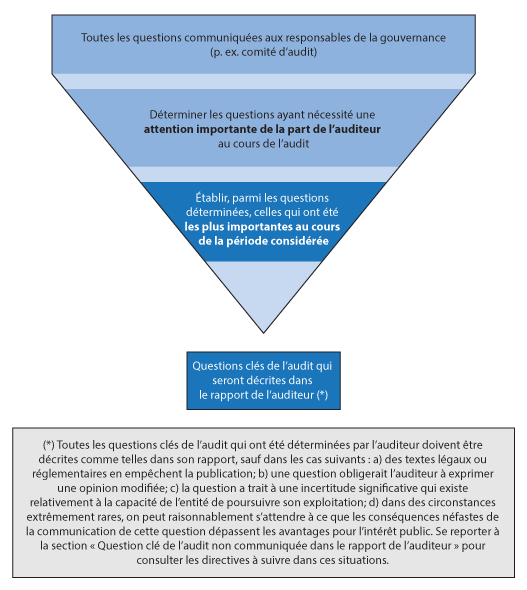

Questions les plus importantes

Exigences des NCA

L’auditeur doit établir, parmi les questions déterminées conformément au paragraphe 9, celles qui ont été les plus importantes dans l’audit des états financiers de la période considérée et qui constituent de ce fait les questions clés de l’audit. (NCA 701.10)

Directives des NCA

Les questions ayant nécessité une attention importante de la part de l’auditeur peuvent également avoir donné lieu à des échanges soutenus avec les responsables de la gouvernance. La nature et l’étendue des communications avec les responsables de la gouvernance relativement à ces questions sont souvent utiles pour déterminer les questions qui ont été les plus importantes de l’audit. Par exemple, l’auditeur peut avoir eu avec les responsables de la gouvernance des échanges plus poussés, fréquents ou soutenus à l’égard de questions particulièrement délicates ou complexes, telles que l’application des principales méthodes comptables à l’égard desquelles l’auditeur ou la direction ont dû porter des jugements importants. (NCA 701.A27)

La notion de « questions les plus importantes » s’applique dans le contexte de l’entité et de l’audit qui a été réalisé. Cela signifie que l’auditeur qui détermine et communique les questions clés de l’audit doit identifier des questions propres à l’audit et juger de leur importance relative par rapport aux autres questions de l’audit. (NCA 701.A28)

Voici d’autres considérations qui peuvent être pertinentes pour déterminer l’importance relative d’une question communiquée aux responsables de la gouvernance et établir si cette question constitue une question clé de l’audit : (NCA 701.A29)

-

l’importance de la question pour la compréhension, par les utilisateurs visés, des états financiers pris dans leur ensemble, et en particulier son caractère significatif par rapport aux états financiers;

-

la nature des méthodes comptables sous‑jacentes liées à la question ou la mesure dans laquelle le choix par la direction d’une méthode comptable appropriée a été complexe ou subjectif en comparaison avec d’autres entités du même secteur;

-

la nature et le caractère significatif, tant sur le plan quantitatif que qualitatif, des anomalies corrigées et du cumul des anomalies non corrigées résultant de fraudes ou d’erreurs qui sont liés à la question, le cas échéant;

-

la nature et l’étendue de l’effort d’audit que nécessite la question, notamment :

-

l’étendue des compétences et des connaissances spécialisées nécessaires à la mise en oeuvre des procédures d’audit relatives à cette question ou à l’évaluation des résultats de ces procédures, le cas échéant,

-

la nature des consultations effectuées auprès de personnes qui ne font pas partie de l’équipe de mission au sujet de la question;

-

-

la nature et l’ampleur des difficultés soulevées par la mise en oeuvre des procédures d’audit, par l’évaluation des résultats de ces procédures et par l’obtention d’éléments probants fiables et pertinents pour étayer l’opinion de l’auditeur, en particulier dans les cas où les jugements portés par l’auditeur comportent une plus grande part de subjectivité;

-

la gravité des déficiences du contrôle qui ont été relevées et qui sont pertinentes pour la question, le cas échéant;

-

le fait que la question soulève ou non un certain nombre de considérations distinctes, mais interreliées, en matière d’audit. Par exemple, des contrats à long terme peuvent amener l’auditeur à porter une attention importante à la comptabilisation des produits, aux litiges ou à d’autres éventualités, et peuvent avoir une incidence sur d’autres estimations comptables.

La détermination des questions qui, parmi celles ayant nécessité une attention importante de la part de l’auditeur, ont été les plus importantes dans l’audit des états financiers de la période considérée relève du jugement professionnel, tout comme la détermination du nombre de questions que cela représente. Le nombre de questions clés de l’audit à inclure dans le rapport de l’auditeur peut dépendre de la taille et de la complexité de l’entité, de la nature de ses activités et de son environnement ainsi que des faits et circonstances de la mission d’audit. En général, plus le nombre de questions initialement considérées comme des questions clés de l’audit est élevé, plus il est probable que l’auditeur ait à se demander si chacune de ces questions répond à la définition d’une question clé de l’audit. Lorsque la liste des questions clés de l’audit est longue, cela peut indiquer que la notion de « questions les plus importantes » n’a pas été respectée. (NCA 701.A30)

Directives du BVG

Une fois que l’auditeur a recensé les questions qui seront ou ont été communiquées aux responsables de la gouvernance et qu’il a déterminé celles ayant nécessité une attention importante de la part de l’auditeur, il établit, parmi ces questions, celles qui ont été les plus importantes dans l’audit des états financiers de la période considérée et qui seront donc communiquées à titre de questions clés de l’audit.

Le processus décisionnel pour déterminer les questions clés de l’audit consiste à choisir, parmi les questions communiquées aux responsables de la gouvernance, un petit nombre de questions qui seront présentées dans le rapport de l’auditeur, c’est‑à‑dire les questions les plus importantes dans l’audit des états financiers de la période considérée.

Pour déterminer si une question a été l’une des plus importantes au cours de la période considérée, il faut tenir compte des circonstances propres à l’entité et à l’audit. Il peut s’agir de circonstances propres au secteur d’activité ou de la complexité inhérente de l’information financière. La NCA 701 donne les exemples suivants :

-

des conditions économiques qui ont eu une incidence sur la capacité de l’auditeur à obtenir des éléments probants, par exemple des marchés qui ne sont pas liquides pour certains instruments financiers;

-

des méthodes comptables nouvelles, par exemple en ce qui concerne des questions propres à l’entité ou au secteur d’activité à l’égard desquelles l’équipe de mission a procédé à des consultations;

-

des changements dans la stratégie ou le modèle économique de l’entité qui ont eu une incidence significative sur les états financiers;

-

des anomalies significatives détectées liées à la question.

Communication des questions clés de l’audit

Exigences des NCA

L’auditeur doit décrire chacune des questions clés de l’audit dans une section distincte de son rapport intitulée « Questions clés de l’audit », en la faisant précéder d’un sous‑titre approprié, sauf dans les circonstances exposées aux paragraphes 14 et 15. Le libellé d’introduction de cette section du rapport de l’auditeur doit contenir les énoncés suivants : (NCA 701.11)

a) les questions clés de l’audit sont les questions qui, selon notre jugement professionnel, ont été les plus importantes dans l’audit des états financiers [de la période considérée];

b) ces questions ont été traitées dans le contexte de notre audit des états financiers pris dans leur ensemble ainsi qu’aux fins de la formation de notre opinion sur ceux‑ci, et nous n’exprimons pas une opinion distincte sur ces questions.

Interdiction de substituer la communication des questions clés de l’audit à l’expression d’une opinion modifiée

L’auditeur ne doit pas communiquer, dans la section « Questions clés de l’audit » de son rapport, une question qui l’obligerait à exprimer une opinion modifiée conformément à la NCA 705. (NCA 701.12)

Description de chacune des questions clés de l’audit

La description de chacune des questions clés de l’audit présentées dans la section « Questions clés de l’audit » du rapport de l’auditeur doit comprendre un renvoi aux informations fournies à leur sujet, le cas échéant, dans les états financiers, et doit faire état : (NCA 701.13)

a) des raisons pour lesquelles la question est considérée comme étant l’une des plus importantes de l’audit et constitue de ce fait une question clé de l’audit;

b) de la façon dont cette question a été traitée dans le cadre de l’audit.

Circonstances dans lesquelles une question considérée comme une question clé de l’audit n’est pas communiquée dans le rapport de l’auditeur

L’auditeur doit décrire chacune des questions clés de l’audit dans son rapport, sauf si : (NCA 701.14)

a) des textes légaux ou réglementaires en empêchent la publication;

b) l’auditeur détermine, dans des circonstances extrêmement rares, qu’il ne devrait pas communiquer une question dans son rapport parce que l’on peut raisonnablement s’attendre à ce que les conséquences néfastes de la communication de cette question dépassent les avantages pour l’intérêt public. Toutefois, la présente disposition ne s’applique pas si l’entité a déjà communiqué au public des informations sur la question.

Relation entre les descriptions des questions clés de l’audit et les autres éléments devant être inclus dans le rapport de l’auditeur

Une question donnant lieu à l’expression d’une opinion modifiée conformément à la NCA 705, ou une incertitude significative liée à des événements ou situations susceptibles de jeter un doute important sur la capacité de l’entité à poursuivre son exploitation selon la NCA 570, constituent, par leur nature même, des questions clés de l’audit. Cependant, dans de telles circonstances, ces questions ne doivent pas être décrites dans la section « Questions clés de l’audit » du rapport de l’auditeur, et les exigences des paragraphes 13 et 14 ne s’appliquent pas. L’auditeur doit plutôt : (NCA 701.15)

a) faire rapport sur ce type de question conformément aux NCA applicables;

b) inclure, dans la section « Questions clés de l’audit », un renvoi à la section « Fondement de l’opinion avec réserve » (ou « Fondement de l’opinion défavorable »), à la section « Incertitude significative liée à la continuité de l’exploitation », ou aux deux.

Forme et contenu de la section « Questions clés de l’audit » dans d’autres circonstances

Lorsque l’auditeur détermine, en fonction des faits et circonstances de l’entité et de l’audit, qu’il n’y a pas de questions clés de l’audit à communiquer ou que les seules questions clés de l’audit sont celles décrites au paragraphe 15, il doit mentionner ce fait dans une section distincte de son rapport intitulée « Questions clés de l’audit ». (NCA 701.16)

Politique du BVG

L’équipe d’audit doit consulter les Services d’audit et les Services juridiques si elle a l’intention de présenter dans son rapport une question clé de l’audit qui ne sera pas divulguée publiquement par la direction ou les responsables de la gouvernance. [juin‑2020]

Directives du BVG

Les rapports doivent présenter à la fois une description de la question qui comprend, si possible, un renvoi aux postes des états financiers pertinents, aux informations à fournir ou à l’opération décrite et une description de la façon dont la question clé de l’audit a été traitée dans le contexte de l’audit.

Le rapport d’audit vise à présenter des informations utiles, éclairées et adaptées aux circonstances. Le niveau de détail approprié pour la description des questions clés de l’audit repose sur le jugement professionnel. Une bonne description doit donner une explication assez concise et juste qui permet aux lecteurs de comprendre pourquoi il s’agit d’une question de la plus grande importance dans le cadre d’audit. Elle doit également être adaptée aux circonstances propres à l’audit et à l’entité.

Lorsque l’auditeur prévoit présenter dans son rapport une question clé de l’audit qui ne sera pas communiquée publiquement par la direction ou les responsables de la gouvernance, il doit mener des consultations conformément à la politique du BVG décrite ci‑dessus.

Impossibilité d’exprimer une opinion

La NCA 705 interdit la communication, par l’auditeur, des questions clés de l’audit lorsque ce dernier formule une impossibilité d’exprimer une opinion sur les états financiers, à moins que des textes légaux ou réglementaires ne l’exigent.

Question clé de l’audit non communiquée dans le rapport de l’auditeur

Exigences des NCA

L’auditeur doit décrire chacune des questions clés de l’audit dans son rapport, sauf si : (NCA 701.14)

a) des textes légaux ou réglementaires en empêchent la publication;

b) l’auditeur détermine, dans des circonstances extrêmement rares, qu’il ne devrait pas communiquer une question dans son rapport parce que l’on peut raisonnablement s’attendre à ce que les conséquences néfastes de la communication de cette question dépassent les avantages pour l’intérêt public. Toutefois, la présente disposition ne s’applique pas si l’entité a déjà communiqué au public des informations sur la question.

Directives des NCA

Les textes légaux ou réglementaires peuvent empêcher la direction ou l’auditeur de rendre publique une question considérée comme une question clé de l’audit. Ainsi, certains textes légaux ou réglementaires peuvent expressément interdire une communication publique qui pourrait compromettre l’enquête d’une autorité compétente sur un acte illégal avéré ou suspecté (par exemple, des questions qui concernent ou qui semblent concerner le blanchiment d’argent). (NCA 701.A52)

Comme il est indiqué à l’alinéa 14 b), il est extrêmement rare qu’une question considérée comme une question clé de l’audit ne soit pas communiquée dans le rapport de l’auditeur. Cela tient au fait qu’une telle communication est présumée être avantageuse sur le plan de l’intérêt public, car elle offre aux utilisateurs visés davantage de transparence à l’égard de l’audit. Par conséquent, la décision de ne pas communiquer une question clé de l’audit n’est appropriée que dans les cas où les conséquences néfastes de la communication de cette question pour l’entité ou le public sont considérées comme si importantes que l’on peut raisonnablement s’attendre à ce qu’elles dépassent les avantages pour l’intérêt public. (NCA 701.A53)

La décision de ne pas communiquer une question clé de l’audit repose sur les faits et circonstances s’y rattachant. Il est utile pour l’auditeur de communiquer avec la direction et les responsables de la gouvernance pour bien comprendre le point de vue de la direction sur l’importance des conséquences néfastes que pourrait avoir la communication d’une question. Plus précisément, la communication avec la direction et les responsables de la gouvernance aide l’auditeur à prendre une décision éclairée quant à la communication ou la non‑communication d’une question donnée, car elle permet à l’auditeur : (NCA 701.A54)

-

de mieux comprendre les raisons pour lesquelles la question n’a pas été rendue publique par l’entité (par exemple, lorsque les textes légaux ou réglementaires ou certains référentiels d’information financière permettent de ne pas la communiquer, ou d’en retarder la communication) ainsi que le point de vue de la direction sur les conséquences néfastes, s’il en est, de la communication de la question. La direction peut attirer l’attention sur certaines dispositions des textes légaux ou réglementaires, ou d’autres sources faisant autorité, qui peuvent être pertinentes dans la prise en considération des conséquences néfastes (par exemple, des dispositions relatives aux questions susceptibles de nuire aux négociations commerciales de l’entité ou à sa situation concurrentielle). Cependant, le point de vue de la direction sur les conséquences néfastes n’est pas suffisant à lui seul et l’auditeur doit tout de même déterminer si l’on peut raisonnablement s’attendre à ce que les conséquences néfastes de la communication dépassent les avantages pour l’intérêt public, conformément à l’alinéa 14 b).

-

de savoir si la question a fait l’objet de communications avec les autorités de réglementation, de contrôle ou de surveillances compétentes, et en particulier si ces communications semblent appuyer les assertions de la direction quant aux raisons pour lesquelles il ne serait pas approprié de rendre publique la question;

-

d’encourager la direction et les responsables de la gouvernance à rendre publiques certaines informations pertinentes à l’égard de la question, s’il y a lieu. Il se peut, par exemple, que la direction et les responsables de la gouvernance soient réticents à communiquer certains aspects bien précis de la question, mais acceptent de communiquer d’autres informations moins sensibles.

L’auditeur peut également considérer comme nécessaire d’obtenir une déclaration écrite de la direction au sujet des raisons pour lesquelles il ne serait pas approprié de rendre publique la question. Cette déclaration contiendrait notamment le point de vue de la direction sur l’importance des conséquences néfastes pouvant découler d’une telle communication.

Il peut également être nécessaire que l’auditeur examine l’incidence de la communication d’une question considérée comme une question clé de l’audit en tenant compte des règles de déontologie pertinentes. En outre, il est possible que les textes légaux ou réglementaires exigent de l’auditeur qu’il communique avec les autorités de réglementation, de contrôle ou de surveillance compétentes au sujet de la question, que celle‑ci soit communiquée ou non dans le rapport de l’auditeur. Une telle communication peut également être utile à l’auditeur dans la prise en considération des conséquences néfastes pouvant découler de la communication de la question. (NCA 701.A55)

Les points que l’auditeur doit prendre en considération dans la décision de ne pas communiquer une question sont complexes et font largement appel à son jugement. Par conséquent, l’auditeur peut juger utile d’obtenir un avis juridique. (NCA 701.A56)

Politique du BVG

L’équipe d’audit doit consulter les Services d’audit et les Services juridiques si elle n’a pas l’intention de présenter dans son rapport une question clé de l’audit parce qu’elle a déterminé que les conséquences néfastes de la communication de cette question dépassent les avantages pour l’intérêt public ou que des textes légaux ou réglementaires en empêchent la publication. [juin‑2020]

Directives du BVG

Une fois que les questions clés de l’audit ont été déterminées, l’auditeur les communique dans le rapport d’audit, sauf dans des circonstances extrêmement rares. Se reporter à la section qui précède la rubrique Questions clés de l’audit pour des directives sur la détermination des questions clés de l’audit.

Dans les cas extrêmement rares où l’auditeur décide de ne pas communiquer une question clé de l’audit identifiée, des consultations s’imposent selon la politique du BVG décrite ci‑dessus.

Lorsque l’auditeur détermine qu’il ne communiquera pas une question clé de l’audit identifiée, il doit documenter les discussions qu’il a eues avec la direction et les responsables de la gouvernance et expliquer la raison pour laquelle il juge que les conséquences néfastes pour l’entité dépassent les avantages pour l’intérêt public. L’auditeur pose un jugement professionnel pour prendre cette décision. Lorsque l’auditeur se réfère à la politique du BVG décrite ci‑dessus, il doit procéder à des consultations. De plus, il peut juger nécessaire d’obtenir une déclaration écrite de la direction qui présente les raisons pour laquelle elle estime que la question ne doit pas être communiquée. Se reporter à la section BVG Audit 9050.

Si l’entité a déjà communiqué au public des informations sur la question clé de l’audit dans les états financiers ou ailleurs (p. ex. rapport annuel ou communiqué, voir la NCA 701.A35), il ne serait pas approprié que l’auditeur en arrive à la conclusion que la communication de cette question dans son rapport aurait des conséquences néfastes. De plus, lorsqu’il porte son jugement à l’égard des conséquences néfastes, l’auditeur ne doit pas tenir compte uniquement du point de vue de la direction. Il doit établir de manière indépendante si l’on peut raisonnablement s’attendre à ce que les conséquences néfastes de la communication de cette question dépassent les avantages pour l’intérêt public.

Il peut être possible de décrire les aspects pertinents de la question sans toutefois communiquer des informations pouvant entraîner des conséquences néfastes.

Comme l’énonce la NCA 200, les NCA n’ont pas préséance sur les textes légaux ou réglementaires qui régissent l’audit d’états financiers. L’auditeur doit consulter les Services d’audit et les Services juridiques à propos de la politique du BVG décrite ci‑dessus lorsque des textes légaux ou réglementaires empêchent la publication d’une question clé de l’audit.

Aucune question clé de l’audit n’a été déterminée

Exigences des NCA

Lorsque l’auditeur détermine, en fonction des faits et circonstances de l’entité et de l’audit, qu’il n’y a pas de questions clés de l’audit à communiquer ou que les seules questions clés de l’audit sont celles décrites au paragraphe 15, il doit mentionner ce fait dans une section distincte de son rapport intitulée « Questions clés de l’audit ». (NCA 701.16)

Directives des NCA

Pour déterminer les questions clés de l’audit, l’auditeur doit porter un jugement sur l’importance relative des questions ayant nécessité une attention importante de sa part. Il est donc rare que l’auditeur d’un jeu complet d’états financiers à usage général qui communique les questions clés de l’audit dans son rapport conformément à la NCA 701 ne retienne pas, parmi les questions communiquées aux responsables de la gouvernance, au moins une question clé à communiquer dans son rapport. Il se peut néanmoins que, dans un nombre limité de cas (par exemple, une entité cotée dont les activités sont très limitées), l’auditeur détermine qu’il n’y a aucune question clé de l’audit, conformément au paragraphe 10, du fait qu’aucune question n’a nécessité une attention importante de sa part. [Dans la norme ISA 701, la deuxième phrase du présent paragraphe est libellée comme suit : Il est donc rare que l’auditeur d’un jeu complet d’états financiers à usage général d’une entité cotée ne retienne pas, parmi les questions communiquées aux responsables de la gouvernance, au moins une question clé à communiquer dans son rapport.] (NCA 701.CA59)

Directives du BVG

Il est rare que l’auditeur d’un jeu complet d’états financiers à usage général qui communique les questions clés de l’audit dans son rapport conformément à la NCA 701 ne retienne pas, parmi les questions communiquées aux responsables de la gouvernance, au moins une question clé à communiquer dans son rapport. Il est donc attendu que des questions clés de l’audit seront communiquées dans la section « Questions clés de l’audit » du rapport de l’auditeur.

Toutefois, il se peut que, dans un nombre limité de cas, l’auditeur détermine qu’il n’y a aucune question clé de l’audit. Par exemple, cela peut être vrai pour une entité inactive, qui n’a presque pas d’actifs, de passifs ou de capitaux propres, mais qui demeure une entité cotée. Dans ce nombre limité de cas, les informations communiquées aux responsables de la gouvernance comprennent une description des raisons pour lesquelles l’auditeur a déterminé qu’il n’y avait aucune question clé de l’audit.

Si, au cours de l’audit d’une entité visée par la NCA 701, l’auditeur détermine qu’il n’y a aucune question clé de l’audit à communiquer, il doit alors envisager de consulter les Services d’audit.

Communication avec les responsables de la gouvernance

Exigences des NCA

L’auditeur doit communiquer aux responsables de la gouvernance : (NCA 701.17)

a) les questions qu’il considère comme des questions clés de l’audit;

b) s’il y a lieu, en fonction des faits et circonstances de l’entité et de l’audit, le fait qu’il a déterminé qu’il n’y a pas de questions clés de l’audit à communiquer dans son rapport.

Directives des NCA

La NCA 260 exige de l’auditeur qu’il communique en temps opportun avec les responsables de la gouvernance. Le calendrier approprié de la communication des questions clés de l’audit varie selon les circonstances de la mission. Cela dit, l’auditeur peut communiquer son point de vue préliminaire sur les questions clés de l’audit lors des entretiens au sujet de l’étendue et du calendrier prévus de l’audit, et revenir sur ces questions lorsqu’il fait état de ses constatations. De cette manière, il peut éviter les difficultés d’ordre pratique qui se posent lorsque l’on tente d’établir une communication bilatérale soutenue au sujet des questions clés de l’audit une fois que les états financiers sont sur le point d’être délivrés. (NCA 701.A60)

La communication avec les responsables de la gouvernance permet à ceux‑ci d’être informés des questions clés de l’audit que l’auditeur a l’intention de communiquer dans son rapport et leur donne la possibilité d’obtenir, au besoin, des éclaircissements supplémentaires de sa part. L’auditeur peut juger utile de fournir aux responsables de la gouvernance un projet de rapport afin de favoriser la discussion. La communication avec les responsables de la gouvernance permet de reconnaître le rôle important de ceux‑ci dans la surveillance du processus d’information financière et leur donne l’occasion de comprendre le fondement des décisions prises par l’auditeur à l’égard des questions clés de l’audit et de la façon dont ces questions seront décrites dans son rapport. Elle permet aussi aux responsables de la gouvernance de se demander s’il serait utile de fournir des informations nouvelles ou améliorées, compte tenu du fait que ces questions seront communiquées dans le rapport de l’auditeur. (NCA 701.A61)

La communication avec les responsables de la gouvernance exigée par l’alinéa 17 a) s’applique aussi dans les circonstances extrêmement rares où une question considérée comme une question clé de l’audit n’est pas communiquée dans le rapport de l’auditeur (voir les paragraphes 14 et A54). (NCA 701.A62)

L’exigence de l’alinéa 17 b) selon laquelle l’auditeur doit communiquer aux responsables de la gouvernance le fait qu’il a déterminé qu’il n’y a pas de questions clés de l’audit à communiquer dans son rapport peut permettre à l’auditeur de discuter plus à fond avec d’autres personnes qui sont bien au fait de l’audit et des questions importantes qui en sont ressorties (telles que le responsable de la revue de la qualité de la mission, dans les cas où un tel responsable a été affecté à la mission). Ces entretiens peuvent amener l’auditeur à remettre en question le fait qu’il ait déterminé qu’il n’existe pas de questions clés de l’audit. (NCA 701.A63)

Directives du BVG

Se reporter à la section BVG Audit 2212 pour obtenir des directives sur les communications aux responsables de la gouvernance.

Documentation des questions clés de l’audit

Exigences des NCA

Avant de dater le rapport de l'auditeur, l'associé responsable de la mission doit passer en revue les états financiers et le rapport de l'auditeur, y compris, s'il y a lieu, la description des questions clés de l'audit et la documentation de l'audit qui s'y rapporte, pour déterminer que le rapport à délivrer est approprié aux circonstances. (NCA 220.33)

L’auditeur doit inclure dans la documentation de l’audit : (NCA 701.18)

a) les questions ayant nécessité une attention importante de sa part, lesquelles sont déterminées conformément au paragraphe 9, ainsi que le raisonnement suivant lequel l’auditeur a déterminé que chacune de ces questions constituait ou non une question clé de l’audit, conformément au paragraphe 10;

b) s’il y a lieu, le raisonnement suivant lequel l’auditeur a déterminé qu’il n’y avait pas de questions clés de l’audit à communiquer dans son rapport ou que les seules questions clés de l’audit à communiquer étaient celles dont il est question au paragraphe 15;

c) s’il y a lieu, le raisonnement suivant lequel l’auditeur a décidé de ne pas communiquer dans son rapport une question considérée comme une question clé de l’audit.

Directives des NCA

Le paragraphe 8 de la NCA 230 exige de l’auditeur qu’il prépare une documentation qui soit suffisante pour permettre à un auditeur expérimenté et n’ayant pas jusqu’alors participé à la mission de comprendre, entre autres, les jugements professionnels importants. En ce qui concerne les questions clés de l’audit, ces jugements professionnels comprennent la détermination, parmi les questions communiquées aux responsables de la gouvernance, des questions ayant nécessité une attention importante de la part de l’auditeur et la question de savoir si chacune de ces questions constitue ou non une question clé de l’audit. Les jugements de l’auditeur portés à cet égard seront probablement étayés par la documentation relative aux communications entre l’auditeur et les responsables de la gouvernance et la documentation de l’audit se rapportant à chaque question prise individuellement (voir le paragraphe A39), ainsi que par d’autres pièces de la documentation de l’audit portant sur les questions importantes relevées au cours de l’audit (par exemple, un mémorandum final). Toutefois, la présente NCA n’exige pas de l’auditeur qu’il consigne en dossier les raisons pour lesquelles les autres questions ayant fait l’objet de communications avec les responsables de la gouvernance ne constituent pas des questions ayant nécessité une attention importante de sa part. (NCA 701.A64)

Directives du BVG

Lors de la consignation des informations sur les questions clés de l’audit dans le dossier d’audit, il faut prendre en considération ce qui suit :

-

Les questions déterminées comme des questions clés de l’audit et les jugements professionnels exercés par l’auditeur. La détermination des questions clés de l’audit repose sur le jugement professionnel, et l’auditeur doit consigner les questions ayant nécessité une attention importante de la part de l’auditeur et le raisonnement selon lequel il a déterminé, parmi ces questions, celles qui étaient les plus importantes dans le contexte de l’audit. Toutefois, si l’auditeur détermine que certaines questions communiquées aux responsables de la gouvernance n’ont pas nécessité une attention importante de sa part, il n’est pas tenu de consigner le raisonnement sous‑tendant cette détermination (voir la NCA 701.A64).

-

Dans un nombre limité de cas où l’auditeur a déterminé qu’il n’y avait pas de questions clés de l’audit à communiquer, le raisonnement de cette détermination doit être consigné en dossier pour chacune des questions communiquées aux responsables de la gouvernance.

-

Si les procédures d’audit consignées dans le dossier d’audit concordent avec la description de ces procédures dans le rapport de l’auditeur. L’auditeur doit consigner le rapprochement de la description de la façon dont les questions clés de l’audit ont été traitées dans le rapport d’audit avec les procédures consignées dans le dossier d’audit.

-

Il faut se reporter aux exigences en matière de revue et de consultation.

Il faut utiliser les procédures appropriées pour documenter les procédures mises en œuvre et les considérations pertinentes. Ces directives à l’égard de la documentation s’appliquent aussi aux cas où l’auditeur décide de ne pas communiquer de questions clés de l’audit.

Étant donné que l’auditeur porte un jugement pour déterminer les questions clés de l’audit à communiquer, il importe que des membres plus expérimentés de l’équipe de mission participent à l’examen de la documentation afférente, le cas échéant. Les feuilles de travail contiennent également des preuves de la revue par le responsable de la mission de la description des questions clés de l’audit incluses dans le rapport d’audit et de la documentation d’audit connexe. Lorsque l’auditeur communique des questions clés de l’audit dans le rapport d’audit, le responsable de la revue de la qualité de la mission passe également en revue les jugements importants portés lors de l’identification des questions clés de l’audit à inclure dans le rapport d’audit et révise ces questions clés de l’audit.