Manuel d’audit de performance

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

6040 Sélection des éléments à examiner

mai-2024

Aperçu

Lorsqu’elles choisissent des éléments à examiner, les équipes de mission ont pour objectif de collecter les éléments probants suffisants et appropriés qui leur permettront d’exprimer une conclusion en fonction de l’objectif de l’audit.

Politiques du BVG

Si l’équipe décide d’utiliser un échantillonnage représentatif pour une mission d’assurance raisonnable, il doit au moins être suffisant pour atteindre un intervalle de confiance de 10 % et un niveau de confiance de 90 %. Le sondage pour les audits à haut risque ou à sensibilité élevée doit être suffisant pour atteindre un intervalle de confiance de 5 % et un niveau de confiance de 95 %. [Jul-2019]

Directives du BVG

Lorsqu’elles planifient et réalisent une mission d’appréciation directe, les équipes de mission sont tenues d’obtenir des éléments probants suffisants et appropriés sur lesquels fonder les conclusions de l’audit.

Sélection des éléments à examiner

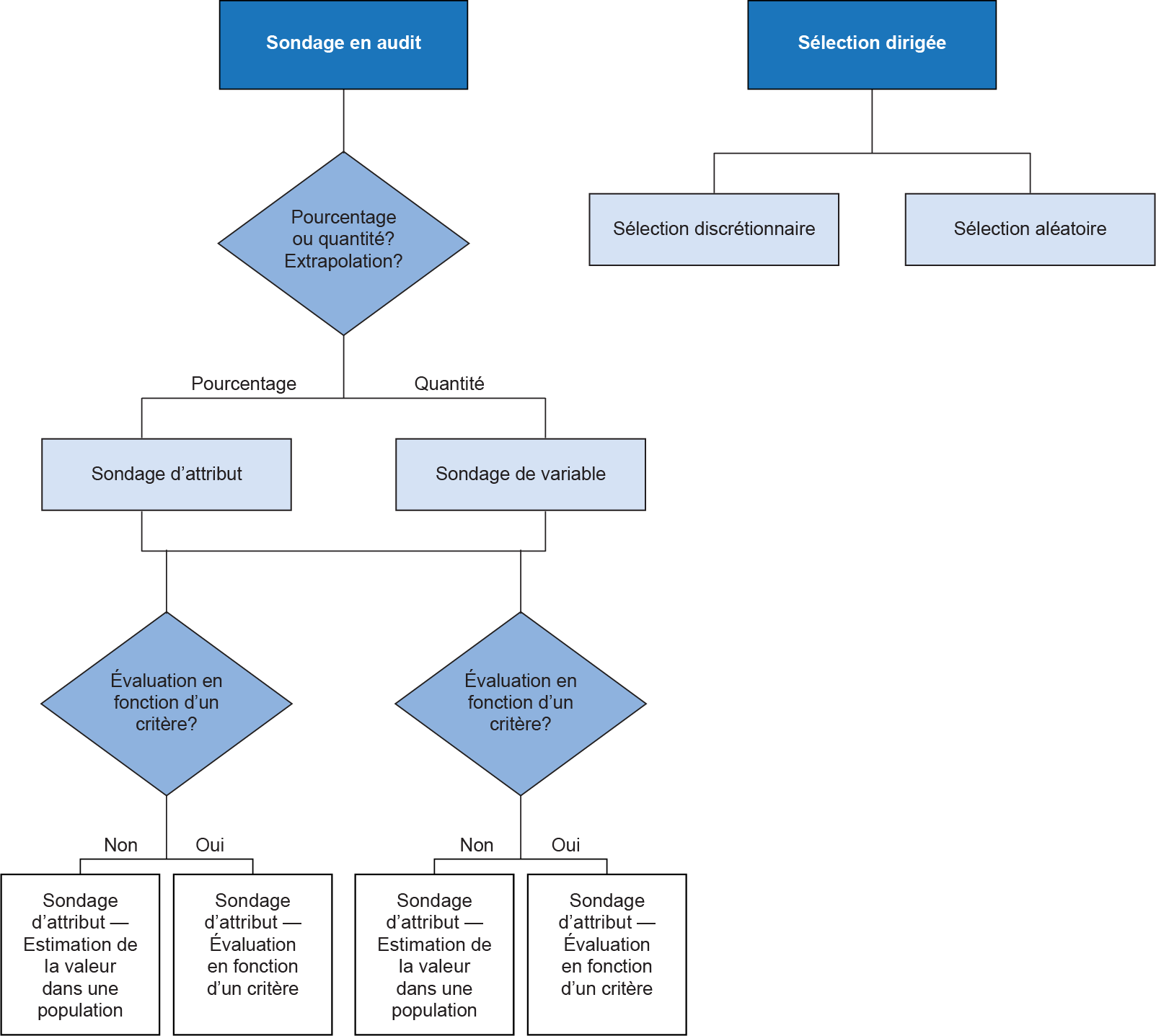

Les équipes de mission peuvent rarement examiner la population entière d’éléments, ce qui signifie qu’elles examinent uniquement une sélection d’éléments. Le sondage en audit et la sélection dirigée sont les deux principaux types de sélection ou d’échantillonnage.

Pièce 1 — Type d’échantillon

| Type d’échantillon | Définition | Objectif |

|---|---|---|

|

Sondage en audit Aussi appelé « échantillonnage représentatif » ou « échantillonnage généralisé » |

L’échantillonnage en audit consiste à appliquer des procédures d’audit à un groupe représentatif de moins de 100 % des éléments d’une population visée par l’audit, de sorte que toutes les unités d’échantillonnage peuvent être retenues afin de fournir à l’auditeur une base raisonnable sur laquelle tirer des conclusions sur l’ensemble de la population. |

Tirer des conclusions sur l’ensemble de la population |

|

Sélection dirigée Aussi appelée « test ciblé » |

La sélection dirigée est utilisée pour formuler des commentaires ou une conclusion à l’égard des éléments qui ont été retenus aux fins d’examen. Il existe deux façons de sélectionner des éléments : la sélection discrétionnaire et la sélection aléatoire. |

Tirer des conclusions sur les éléments sélectionnés La sélection dirigée n’a pas de fondement statistique; elle ne permet donc pas de formuler une conclusion sur toute la population. |

Les équipes de mission doivent dresser des plans de sondage ou de sélection chaque fois qu’une procédure d’audit comprend un sondage en audit ou une sélection dirigée.

Facteurs à envisager pour dresser un plan de sondage ou de sélection

Si votre équipe envisage de sélectionner des éléments à examiner, elle devrait tenir compte des questions indiquées ci-dessous.

Pièce 2 — Facteurs à envisager pour dresser un plan de sélection

| Facteurs | Questions |

|---|---|

|

But de la sélection ou de l’échantillon |

|

|

Caractéristiques de la population |

|

Cadre de sélection des éléments à examiner

La pièce suivante fournit un cadre pour la sélection des éléments à examiner.

Pièce 3 — Cadre de sélection pour le sondage en audit et la sélection dirigée

Sondage en audit

Le sondage en audit devrait être envisagé lorsque :

- La population est bien définie et pertinente pour l’audit.

- Il est peu pratique d’examiner toute la population.

- La population est accessible.

- La représentativité de la population est fiable (c’est‑à‑dire exacte et exhaustive).

- L’équipe dispose des ressources d’audit dont elle a besoin pour effectuer la procédure en question.

Le sondage en audit est très efficace pour les populations de grandes trailles et de taille moyenne, mais il peut ne pas convenir aux populations de petites tailles. Si les équipes envisagent d’utiliser le sondage en audit sur des populations de moins de 100 éléments, elles devraient consulter le spécialiste interne de la recherche et de l’analyse quantitative du BVG.

Intervalle de confiance et niveau de confiance

Conformément à la politique du BVG, tout échantillonnage doit être réalisé selon un niveau de confiance égal ou supérieur à 90 % et un intervalle de confiance égal ou inférieur à 10 % selon le risque d’écart important par rapport aux critères applicables utilisés pour mesurer ou évaluer l’objet considéré. L’équipe de mission doit envisager des niveaux de confiance plus élevés et des intervalles de confiance plus précis lorsque le risque d’écart important par rapport aux critères applicables est évalué comme étant élevé.

Deux mesures permettent de déterminer l’efficacité d’un échantillon pour estimer une population : l’intervalle de confiance et le niveau de confiance.

L’intervalle de confiance (aussi appelé la marge d’erreur) est une plage de valeurs dans laquelle l’équipe d’audit a raisonnablement confiance de trouver la valeur réelle dans la population, compte tenu des résultats obtenus à partir de l’échantillon. Plus l’intervalle de confiance est petit ou étroit, plus l’estimation de la valeur dans la population est précise. Par exemple, un petit intervalle de confiance de plus ou moins 5 points est plus précis qu’un intervalle de confiance plus large de plus ou moins 10 points. Dans le premier cas, l’équipe d’audit peut avoir confiance que la valeur réelle dans la population est comprise dans une fourchette qui est de 5 points au‑dessus ou 5 points au‑dessous de la valeur de l’échantillon. Dans le deuxième cas, l’équipe peut avoir confiance que la valeur de la population se situe seulement entre 10 points au‑dessus et 10 points au‑dessous de la valeur de l’échantillon, soit une plage beaucoup plus grande. Plus la plage est grande, moins l’intervalle de confiance est précis.

Le niveau de confiance est la mesure statistique qui exprime la confiance avec laquelle l’auditeur estime que la valeur de la population est susceptible de se situer dans l’intervalle de confiance défini. Le niveau de confiance ne porte pas sur la valeur de l’échantillon. Il a trait à l’intervalle de confiance lié à la valeur de l’échantillon.

Le niveau de confiance et l’intervalle de confiance sont étroitement liés et ces deux mesures permettent de déterminer la taille de l’échantillon. Nous calculons généralement la taille de l’échantillon de manière à atteindre certaines cibles pour l’intervalle de confiance et le niveau de confiance. Selon la politique du BVG, si l’équipe d’audit décide d’utiliser un échantillonnage représentatif pour l’audit, il doit au moins être suffisant pour atteindre un intervalle de confiance de 10 % et un niveau de confiance de 90 %. L’échantillonnage pour les audits à risque élevé ou à caractère délicat doit être suffisant pour atteindre un intervalle de confiance de 5 % et un niveau de confiance de 95 %.

Ainsi, en présence d’un échantillon ayant 30 % de non‑conformité, nous pourrions affirmer être confiants à 90 % que la valeur réelle de la population se situe dans une plage qui est comprise entre 10 points au‑dessous (20 %) et 10 points au‑dessus (40 %) de la valeur de l’échantillon en utilisant les normes minimales du BVG.

Erreur prévue et erreur tolérable

L’erreur prévue est la meilleure estimation d’une erreur ou d’un écart au sein d’une population. L’erreur tolérable est le critère utilisé pour évaluer l’erreur ou l’écart constaté. Par exemple, si, selon une norme de rendement de l’entité, pas plus de 20 % des opérations ne peuvent être traités en plus de 5 jours, l’erreur tolérable est donc de 20. Les équipes peuvent ensuite examiner les années précédentes pour déterminer l’erreur prévue. Si le pourcentage moyen des opérations traitées en plus de 5 jours au cours des 3 dernières années était de 5 %, les équipes peuvent donc utiliser 5 % comme estimation de l’erreur prévue. Toutefois, si le volume a subi une hausse rapide ou le traitement s’est complexifié, les équipes pourraient accroître l’erreur prévue pour tenir compte de ces changements.

Lorsque l’erreur prévue augmente et se rapproche de l’erreur tolérable, les tailles de l’échantillon peuvent devenir très grandes. Cependant, si les équipes sous‑estiment l’erreur prévue, elles devront revenir en arrière et accroître la taille de leur échantillon, car la taille de l’échantillon qu’elles avaient choisie n’est pas suffisante pour évaluer la population.

Types de sondage en audit

Il y a deux types de sondage en audit : le sondage d’attribut et le sondage de variable. Le sondage d’attribut est la méthode de sondage généralement utilisée par les équipes de mission d’appréciation directe. La méthode de sondage de variable est plutôt utilisée par les équipes d’audit d’états financiers.

Pièce 4 — Facteurs à envisager pour chaque type de sondage

| Facteur | Sondage d’attribut | Sondage de variable |

|---|---|---|

|

Objectif |

Évaluer le pourcentage d’un attribut qui intéresse l’auditeur |

Extrapoler des montants ou des quantités |

|

Utilisation |

Méthode pouvant être utilisée par les équipes de mission d’appréciation directe et les équipes d’audit d’états financiers. |

Méthode plutôt utilisée par les équipes d’audit d’états financiers. |

|

Exemples |

La part des opérations qui comportent une erreur, la part des hommes et des femmes au sein d’un groupe, la part des bureaux qui sont ouverts ou qui sont fermés ou pour savoir si une procédure a été effectuée correctement. |

Le montant d’une erreur dans les salaires des employés du BVG |

|

Pertinence |

Le sondage d’attribut ne peut généralement pas servir à extrapoler des montants, comme la valeur des erreurs en dollars. |

Ne convient pas pour l’extrapolation du pourcentage des éléments erronés. |

|

Informations requises |

Part prévue pour les attributs testés (par exemple 50 % d’erreurs par rapport à 50 % sans erreur). Dans le cas d’une évaluation par rapport à un critère, l’information suivante est également nécessaire :

|

Dans le cas d’une évaluation par rapport à un critère, l’information suivante est également nécessaire :

|

|

Taille de l’échantillon |

Il faut noter que les tailles d’échantillon sont plus grandes lorsque la répartition de l’attribut est d’environ 50 % ‑ /50 %. |

|

|

Méthodes communes d’évaluation en fonction d’un critère |

Ces méthodes sont généralement utilisées dans le cadre d’examens spéciaux et d’audits d’états financiers Elles peuvent être utilisées pour les missions d’appréciation directe En général, les membres de l’équipe ont recours au test des contrôles et au test acceptation‑rejet lorsque l’erreur prévue est nulle ou très faible. Pour obtenir des renseignements supplémentaires sur les tests des contrôles et les tests acceptation‑rejet, veuillez consulter respectivement la section BVG Audit 6050 du Manuel d’audit annuel pour plus d’information sur les tests des contrôles et la section BVG Audit 7043 du Manuel d’audit annuel pour le test d’acceptation‑rejet. |

Ces méthodes sont souvent utilisées dans le cadre d’audits d’états financiers et peuvent accroître l’efficacité du sondage de variable. Elles peuvent être utilisées pour les missions d’appréciation directe Pour obtenir des renseignements supplémentaires sur l’échantillonnage en unités monétaires et le sondage non statistique, veuillez consulter respectivement la section BVG Audit 7044.2 du Manuel d’audit annuel pour plus d’information sur les sondages en unités monétaires et la section BVG Audit 7044.1 du Manuel d’audit annuel pour les sondages non statistique. |

Taille des échantillons pour les éléments à sélectionner aux fins d’examen

Deux méthodes courantes de sondage d’attribut sont présentées dans le tableau ci‑dessus : la méthode du test des contrôles et la méthode du test d’acceptation‑rejet. Les membres des équipes affectées aux missions d’appréciation directe peuvent se reporter au Manuel d’audit annuel, sauf pour ce qui est des tableaux, pour déterminer la taille des échantillons.

Tests des contrôles

La taille de l’échantillon des tests des contrôles effectués dans le cadre des missions d’appréciation directe diffère légèrement de celle décrite dans la section BVG Audit 6053 du Manuel d’audit annuel. Afin d’obtenir un niveau d’assurance élevé, les tailles des échantillons à utiliser pour les tests des contrôles sont décrites dans la pièce ci‑dessous :

Pièce 5 — Taille de l’échantillon pour obtenir un niveau d’assurance élevé

| Fréquence des contrôles | Population présumée pour l’exécution du contrôle | Nombre d’éléments à tester — Niveau d’assurance élevé correspondant à un niveau de confiance de 90 % | Nombre d’éléments à tester — Niveau d’assurance élevé correspondant à un niveau de confiance de 95 % |

|---|---|---|---|

|

Annual |

1 |

1 |

1 |

|

Trimestriel |

4 |

2 |

2 |

|

Mensuel |

12 |

2 |

5 |

|

Hebdomadaire |

52 |

5 |

15 |

|

Quotidien |

250 |

20 |

40 |

|

Plusieurs fois par jour |

Plus de 250 |

25 |

60 |

Test d’acceptation‑rejet

La taille des échantillons pour les tests d’acceptation‑rejet effectués dans le cadre des missions d’appréciation directe diffère grandement de celle décrite dans la section BVG Audit 7043.1. Les tailles d’échantillon à utiliser pour ces tests sont décrites dans la pièce ci‑dessous.

Pièce 6 — Nombre d’éléments à tester pour obtenir un niveau d’assurance élevé

| Niveau d’assurance souhaité | Nombre d’éléments à tester — Aucun écart accepté | Nombre d’éléments à tester — 1 écart accepté | Nombre d’éléments à tester — 2 écarts acceptés |

|---|---|---|---|

|

Niveau d’assurance élevé — ( 90 %, 95 %) |

25, 60 |

40, 95 |

55, 135 |

Les équipes de mission peuvent, au besoin, consulter le spécialiste interne de la recherche et de l’analyse quantitative du BVG pour confirmer leur méthode d’échantillonnage.

Elles peuvent également obtenir des renseignements supplémentaires sur la nature des tests des contrôles et les tests d’acceptation‑rejet en consultant respectivement la section BVG Audit 6052 « Nature des tests des contrôles » et la section BVG Audit 7043.1 « Méthode en cinq étapes pour effectuer un test acceptation‑rejet » du Manuel d’audit annuel. Bien que ces sections ne s’appliquent pas directement aux missions d’appréciation directe, les équipes de mission peuvent les consulter pour approfondir leurs connaissances et leur compréhension de la nature des tests des contrôles et des tests d’acceptation‑rejet.

Application des méthodes d’échantillonnage

Le sondage des attributs et des variables peut être appliqué de deux façons : pour estimer la valeur dans la population ou pour effectuer une évaluation en fonction d’un critère.

Pièce 7 — Descriptions et exemples d’application

| Facteur | Estimation de la valeur dans la population | Évaluation en fonction d’un critère |

|---|---|---|

|

Objectif |

Vise à projeter le degré d’erreur ou d’écart observé dans l’échantillon afin d’estimer l’erreur ou l’écart dans la population. Par exemple :

|

Ce type de sondage vise à évaluer si l’erreur ou l’écart dans la population a dépassé la valeur d’un critère défini. Par exemple :

Il peut être inapproprié de projeter le degré d’erreur ou d’écart observé dans l’échantillon en vue d’estimer l’erreur ou l’écart dans la population. Les équipes de mission devraient consulter l’équipe de recherche et de l’analyse quantitative pour obtenir de plus amples renseignements sur ce sujet. |

|

Exemple |

Estimation du pourcentage d’employés ayant reçu des salaires comportant des erreurs (sondage d’attribut) ou le montant de l’erreur des salaires versés (sondage de variable). |

Évaluation à savoir si le pourcentage des employés qui ont reçu un salaire erroné est supérieur à 10 % (sondage d’attribut) ou si le montant de l’erreur des salaires versés est supérieur à 500 millions de dollars (sondage de variable). |

|

Utilisation |

Cette méthode est utilisée pour les missions d’appréciation directe et les audits d’états financiers |

L’échantillonnage en vue d’une évaluation en fonction d’un critère peut permettre de réaliser des gains d’efficience dans le cadre d’une mission d’appréciation directe. Ce type d’échantillonnage est le plus souvent utilisé dans le cadre des examens spéciaux et des audits d’états financiers. |

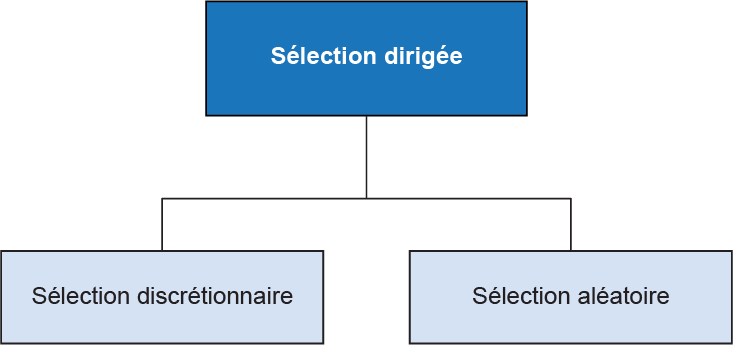

Sélection dirigée

La sélection dirigée permet de formuler des commentaires ou une conclusion à l’égard des éléments qui ont été retenus afin d’être examinés. Les équipes de missions d’appréciation directe font souvent face à des situations qui se prêtent davantage à la sélection dirigée qu’au sondage en audit. Cela peut s’expliquer par le fait que des parties importantes des populations dans ce cas de figure sont inaccessibles et ne peuvent être auditées ou que les populations sont formées de nombreuses petites sous‑populations distinctes. De plus, les systèmes, les processus et les contrôles exercés sur les éléments de ces deux genres de population peuvent être complètement différents.

Pièce 8 — Types de sélection dirigée

Il existe deux types de sélection dirigée : l’échantillonnage discrétionnaire et l’échantillonnage aléatoire. Les équipes de mission d’appréciation directe ont souvent recours à ces deux méthodes.

- L’échantillonnage discrétionnaire repose sur des critères précis en fonction desquels l’équipe sélectionne chacun des éléments à examiner ou détermine des types d’éléments particuliers en vue d’une sélection possible.

- L’échantillonnage aléatoire est utilisé lorsque l’équipe n’a pas de méthode particulière en tête. Souvent, l’équipe a recours à la sélection discrétionnaire pour circonscrire un ensemble particulier en vue d’un examen possible. La sélection aléatoire est ensuite utilisée pour choisir les éléments qui seront examinés.

Une méthode combinée permet d’alterner la sélection d’un élément aléatoire avec celle de l’élément de plus grande valeur jusqu’à ce que tous les éléments soient sélectionnés.

Remarque : Les équipes de mission ne peuvent pas extrapoler leurs constatations à l’ensemble de la population. Souvent, les éléments sont sélectionnés et examinés dans le cadre d’études de cas, ce qui permet aux auditeurs de porter une attention particulière aux aspects de chaque élément qui ont motivé leur sélection.

Documentation du plan d’échantillonnage

Les équipes de mission doivent documenter leur plan d’échantillonnage de façon détaillée. Ce plan doit comprendre :

- un énoncé sur ce que les éléments probants permettront à l’équipe d’audit d’inclure dans le rapport;

- la précision souhaitée des résultats;

- la taille de la population;

- la taille de l’ensemble des éléments retenus ou de l’échantillon;

- les critères de sélection ou d’échantillonnage.