Performance Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

7040 Conclusion de l’audit

juil.-2020

Aperçu

La présente section décrit les exigences relatives à la conclusion de l’audit. Elle comprend des directives sur les quatre types de conclusions que l’auditeur peut tirer ainsi que les éléments qu’il doit examiner au moment de formuler sa conclusion. De plus, elle indique précisément la façon de formuler une opinion découlant d’un examen spécial, y compris le concept de défaut grave.

Exigences de la Loi sur la gestion des finances publiques pour les examens spéciaux

Paragraphe 139(1) Ses travaux terminés, l’examinateur établit un rapport de ses résultats qu’il soumet au conseil d’administration.

(2) Le rapport visé au paragraphe (1) comporte notamment les éléments suivants :

a) un énoncé indiquant si, selon l’examinateur, compte tenu des critères établis en conformité avec le paragraphe 138(3), il peut être garanti que, dans la mesure du possible, les moyens et méthodes étudiés n’ont pas de défauts graves;

b) un énoncé indiquant dans quelle mesure l’examinateur s’est fié aux résultats d’une vérification interne.

Politiques du BVG

Les rapports d’audit doivent comporter une conclusion claire par rapport à l’objectif de l’audit. [nov.-2016]

Directives du BVG

Application de la NCMC 3001 lorsqu’il s’agit d’exprimer une conclusion d’audit

La norme exige que l’équipe d’audit tire une conclusion par rapport à l’objectif de l’audit et que cette conclusion soit clairement énoncée dans le rapport d’audit.

De plus, la norme exige que le responsable de la mission étaye la conclusion d’audit à l’aide d’éléments probants suffisants et appropriés, et qu’il exprime une conclusion quant à l’absence d’écarts importants dans l’objet considéré (voir BVG Audit 2020 — Importance).

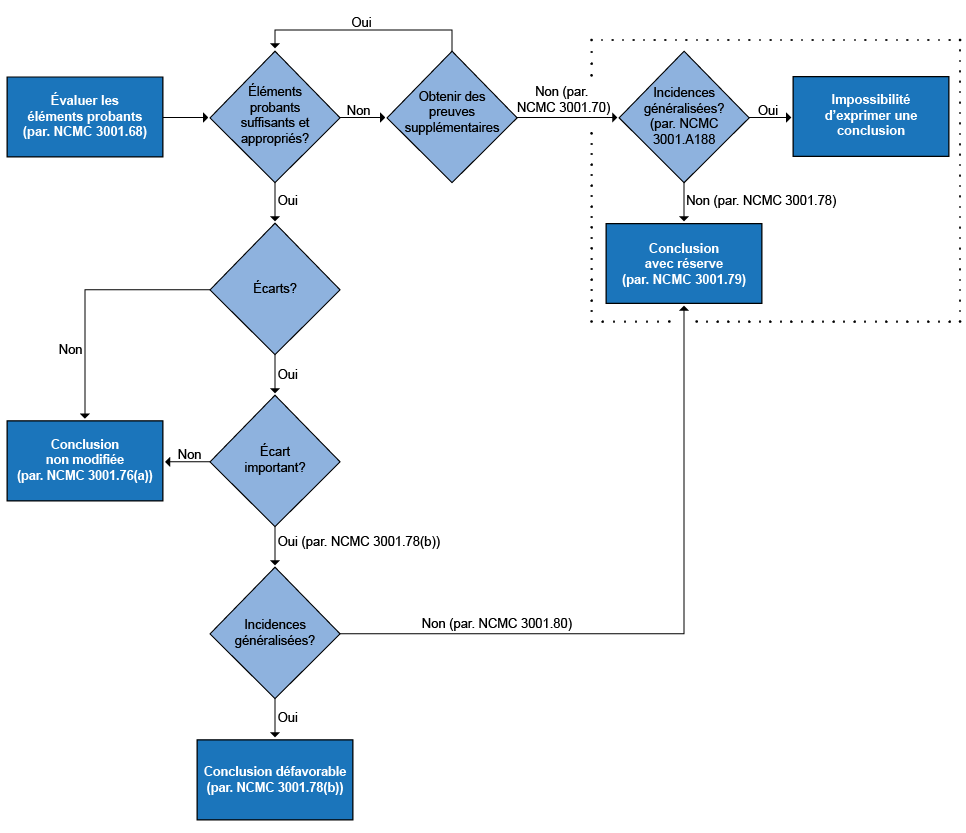

Si les éléments probants démontrent que l’un ou plusieurs des critères de l’audit n’ont pas été satisfaits, le responsable de la mission doit faire appel à son jugement professionnel pour décider s’il doit formuler une « restriction » sous forme d’une conclusion avec réserve ou d’une conclusion défavorable, et fournir une explication à cet égard dans le rapport d’audit.

Si l’équipe d’audit est dans l’incapacité d’obtenir des éléments probants suffisants et appropriés concernant la conformité de l’entité aux critères de l’audit, il y a limitation de l’étendue et, selon les normes, le responsable de la mission doit exprimer une conclusion avec réserve, formuler une impossibilité d’exprimer une conclusion ou démissionner (se retirer de l’audit). Il est rare qu’un auditeur doive formuler une impossibilité d’exprimer une conclusion dans un audit de performance du BVG et une telle situation ne peut pas survenir dans le cadre d’un examen spécial.

L’organigramme ci-dessous présente les étapes énoncées dans la NCMC 3001 pour l’établissement de la conclusion d’un audit de performance. Il contient des renvois aux paragraphes pertinents.

Comment formuler une conclusion

Pour formuler une conclusion, l’auditeur évalue, selon son jugement professionnel, le caractère suffisant et approprié des éléments probants obtenus (voir BVG Audit 7021 — Évaluation du caractère suffisant et approprié des éléments probants obtenus, et BVG Audit 1051 — Éléments probants suffisants et appropriés). Il évalue également le caractère significatif (voir BVG Audit 2020 — Importance) des constatations en fonction de l’objectif d’audit. La conclusion ne devrait pas être un résumé des constatations, mais plutôt une conclusion claire par rapport à l’objectif d’audit.

La conclusion doit être exprimée sous forme positive, par exemple : « L’entité s’est conformée, dans tous ses aspects importants, à XYZ… »

Il y a essentiellement quatre types de conclusions possibles à tirer au terme d’une mission d’appréciation directe :

- une conclusion non modifiée (favorable) (« oui »);

- une conclusion avec réserve (« oui, mais » ou « non, mais »);

- une conclusion défavorable (« non »);

- une impossibilité d’exprimer une conclusion (lorsque l’équipe d’audit n’a pas pu obtenir des éléments probants suffisants et appropriés pour exprimer une conclusion).

L’équipe d’audit doit communiquer clairement le type de conclusion dans le rapport d’audit. Elle doit aussi poser un jugement professionnel lorsqu’elle formule une conclusion (BVG Audit 1042 — Exercice du jugement professionnel). Par exemple, l’équipe pourrait décider de formuler une conclusion comportant une réserve si certains éléments de la performance de l’entité s’avèrent satisfaisants alors que d’autres sont insatisfaisants. La conclusion peut alors comporter un énoncé commençant par « à l’exception de » pour faire état des écarts constatés par rapport à une performance satisfaisante.

Pour une conclusion non modifiée (« oui ») ou défavorable (« non »), l’équipe d’audit devrait reprendre textuellement le ou les objectifs de l’audit dans la conclusion. Dans le cas d’une conclusion défavorable, elle devrait aussi exprimer un « non » très clair. Une conclusion défavorable est formulée quand l’importance et l’étendue des écarts par rapport à une performance satisfaisante sont généralisées. Si la performance se révèle entièrement satisfaisante ou vraiment insatisfaisante, la conclusion par rapport à l’objectif global peut être simple et le rapport d’audit fera état d’une conclusion entièrement positive ou défavorable, selon le cas.

Une conclusion avec réserve (« oui, mais »/« non, mais ») devrait comporter les éléments essentiels suivants : 1) un énoncé qui annonce clairement la conclusion qui fait expressément référence à l’objectif de l’audit; 2) une affirmation claire (« oui, mais »/« non, mais ») et 3) la raison à l’appui de cette affirmation (« oui, mais »/« non, mais »). Par exemple :

(1) Nous concluons que le ministère des Affaires des gadgets a administré son programme des gadgets conformément à la Loi sur les gadgets, (2) malgré certaines améliorations qu’il y aurait lieu d’apporter au chapitre des communications. (3) En particulier, les rapports de situation des gadgets doivent être communiqués par l’administration centrale aux bureaux régionaux plus rapidement pour que les agents sur le terrain disposent de listes à jour des frais à facturer.

L’essentiel d’une conclusion générale favorable d’un rapport d’audit est énoncé clairement dans un paragraphe clé. Dans les cas simples, la conclusion sera résumée en un seul paragraphe. Dans les cas plus complexes (plusieurs entités auditées, absence d’une conclusion favorable, etc.), des paragraphes explicatifs pourront être ajoutés si la conclusion ne va pas de soi. La conclusion devrait être dans une section distincte du rapport d’audit écrit afin de communiquer clairement aux lecteurs qu’il s’agit de la conclusion de l’audit, plutôt qu’une constatation portant sur un élément particulier de l’audit ou une recommandation (voir BVG Audit 7030 — Rédaction du rapport d’audit).

Si, malgré ses efforts, l’équipe d’audit n’arrive pas à obtenir des éléments probants suffisants et appropriés, elle peut alors faire état des éléments probants disponibles et de leurs limites, mais ne peut formuler de constatations ou tirer de conclusions à partir de ces éléments probants. Si le BVG décide de signaler le sujet en question, il formulerait une réserve dans la conclusion, à savoir que les auditeurs n’ont pu évaluer une partie de l’objet considéré en raison du manque d’éléments probants (c.-à-d. limitation de l’étendue). Lorsque le manque d’éléments probants est important, le rapport d’audit fera état d’une « impossibilité d’exprimer une conclusion » étant donné que l’auditeur ne peut pas obtenir des éléments probants suffisants et appropriés.

Si l’équipe d’audit détermine qu’il y a une limitation de l’étendue (ce qui survient lorsque l’équipe ne peut pas obtenir des éléments probants suffisants et appropriés), elle donnerait une explication de la limitation dans une conclusion avec réserve ou formulerait une impossibilité d’exprimer une conclusion (tel qu’expliqué ci-dessus).

Examens spéciaux

Énoncé d’opinion et conclusion découlant de l’examen spécial — Aux termes de l’alinéa 139(2)a) de la Loi sur la gestion des finances publiques, chaque rapport découlant d’un rapport d’examen spécial doit renfermer un énoncé indiquant si, selon l’examinateur et compte tenu des critères établis, il existe une assurance raisonnable que les moyens et les méthodes de la société d’État qui ont été sélectionnés aux fins de l’examen ne comportent aucun défaut grave.

L’énoncé d’opinion découlant de l’examen spécial sert de fondement à la conclusion, qui doit porter sur l’objectif de l’audit, et est inclus dans le paragraphe de conclusion du rapport d’audit.

La conclusion de l’examen spécial peut prendre l’une des formes suivantes :

-

Conclusion non modifiée (sans réserve) — À notre avis, compte tenu des critères établis, il existe une assurance raisonnable que les moyens et les méthodes de la Société que nous avons examinés ne comportaient aucun défaut grave. Nous avons conclu que la Société avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

-

Conclusion avec réserve (un défaut grave) — À notre avis, compte tenu des critères établis, [indiquer le moyen et la méthode cités dans le rapport] de la Société comportait un défaut grave, mais il existe une assurance raisonnable que les autres moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. À l’exception de ce défaut grave, nous avons conclu que la Société avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

-

Conclusion avec réserve (deux défauts graves) — À notre avis, compte tenu des critères établis, [indiquer les deux moyens et méthodes cités dans le rapport] de la Société comportaient des défauts graves, mais il existe une assurance raisonnable que les autres moyens et méthodes que nous avons examinés ne comportaient pas de défaut grave. À l’exception de ces défauts graves, nous avons conclu que la Société avait mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

-

Conclusion défavorable — À notre avis, compte tenu des critères établis, les moyens et les méthodes de gestion organisationnelle et de gestion de la Société que nous avons examinés comportaient des défauts graves. Vu le caractère généralisé de ces défauts graves, nous avons conclu que la Société n’avait pas mis en œuvre ses moyens et méthodes tout au long de la période visée par l’audit d’une manière qui lui a fourni l’assurance raisonnable requise aux termes de l’article 138 de la Loi sur la gestion des finances publiques.

Étant donné que la Loi sur la gestion des finances publiques prescrit la nécessité de formuler un énoncé d’opinion sur les moyens et méthodes qui ont été sélectionnés aux fins de l’examen, l’auditeur ne peut pas formuler une impossibilité d’exprimer une conclusion dans le cadre d’un examen spécial. En ce qui concerne l’examen spécial, la capacité de rendre compte d’un défaut grave remplace le besoin de formuler une impossibilité d’exprimer une conclusion. Par exemple, si l’équipe de mission n’est pas en mesure d’obtenir des éléments probants suffisants et appropriés liés à un des secteurs visés par l’examen, elle formulerait l’opinion que ce secteur comporte un défaut grave (c’est-à-dire formulation d’une conclusion avec réserve). Par ailleurs, si cette incapacité à obtenir les éléments probants requis avait une incidence sur de multiples secteurs, l’équipe indiquerait qu’il n’existe aucune assurance raisonnable que les moyens et les méthodes de la société d’État sélectionnés aux fins de l’examen lui ont permis d’atteindre les objectifs de contrôle législatif (c’est-à-dire formulation d’une conclusion défavorable).

Le modèle du rapport d’examen spécial indique le libellé exact de l’énoncé d’opinion ou de la conclusion à utiliser sous l’une des formes possibles (non modifiée, avec réserve ou défavorable). (Voir BVG Audit 7030 — Rédaction du rapport d’audit)

Qu’est-ce qu’un défaut grave? La Loi sur la gestion des finances publiques prescrit l’utilisation du terme « défaut grave » dans l’opinion, mais ne le définit pas. Le Bureau estime qu’un défaut grave existe s’il y a un écart important par rapport aux critères. Un défaut grave est signalé lorsque les moyens et méthodes examinés n’ont pas satisfait aux critères établis. Cela donne alors lieu à une constatation selon laquelle la Société pourrait ne pas avoir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie et que ses activités sont menées avec efficacité.

De plus, un défaut grave est une faiblesse majeure qui pourrait empêcher la société d’obtenir l’assurance raisonnable que ses actifs sont protégés et contrôlés, que ses ressources sont gérées avec efficience et économie, et que ses activités sont menées avec efficacité.

Pour déterminer le caractère significatif d’un élément, il faut se demander dans quelle mesure il est raisonnable de penser que cet élément puisse influer sur les jugements ou décisions d’un utilisateur d’un rapport d’examen spécial. Parmi les facteurs qui sont susceptibles d’influencer l’équipe de mission dans sa détermination des éléments significatifs dans des circonstances données, on peut citer les répercussions éventuelles sur le public et sur les plans législatif, économique ou environnemental.

Il est clair que la définition de ce qu’on entend par « grave » est affaire de jugement et dépend des circonstances. À terme, un des principaux facteurs décisifs est la répercussion réelle ou éventuelle d’un défaut.

Facteurs à prendre en considération pour déterminer si un défaut grave existe : L’équipe de mission peut tenir compte des facteurs ci-dessous pour déterminer si une constatation constitue un défaut grave :

-

Gravité de l’écart par rapport aux critères — La constatation devrait être clairement liée aux critères et, pour qu’elle exprime un défaut grave, l’étendue de l’écart par rapport aux critères doit être considérable. Lorsque l’équipe de mission constate des écarts par rapport aux critères, elle doit établir s’il existe des moyens ou des méthodes compensatoires qui aideront à obtenir le résultat souhaité.

-

Répercussion du défaut — Pour être jugée importante, la répercussion du défaut sur l’atteinte des objectifs de contrôle législatif de la société doit être claire, grave et avoir des conséquences. L’étude des risques auxquels est exposée la société d’État lors du choix des principaux moyens et méthodes et de l’élaboration des critères aide à évaluer la répercussion de tout défaut constaté par la suite. La répercussion peut être éventuelle; les conséquences concrètes peuvent ne survenir que plus tard.

-

Pertinence pour le conseil d’administration, le ministre, le Parlement ou tout autre utilisateur du rapport — L’équipe de mission doit évaluer si les constatations présentent un intérêt ou sont pertinentes pour les utilisateurs du rapport. Si une constatation a peu ou pas de conséquences aux yeux du conseil d’administration, le défaut qu’elle signale n’est peut-être pas grave. La pertinence pour les utilisateurs du rapport est liée à la répercussion d’une constatation (ce que cela signifiera pour eux) et à la cause (pourquoi cela s’est-il produit?). Évidemment, ce que l’équipe de mission juge pertinent pour les utilisateurs peut ne pas l’être aux yeux de la société d’État, auquel cas l’examinateur signalerait un défaut grave s’il est convaincu des conséquences qu’il peut avoir pour les utilisateurs.

-

Aspect pratique de la solution — Si le coût probable de la correction du défaut dépasse les avantages, le défaut n’est peut-être pas aussi grave.

-

Nombre de défauts signalés — Des écarts mineurs par rapport à plusieurs critères peuvent être le symptôme d’un problème mineur ou d’un problème (ou thème) d’une plus grande importance qui devrait être signalé comme étant un défaut grave.

-

Mesures correctives prévues — Même si la société d’État a mis en place des plans d’action pour corriger les défauts graves relevés ou est même en voie de les corriger, ces derniers doivent être signalés dans le rapport parce qu’ils existaient au moment de l’examen et qu’il n’y a aucune assurance que les mesures prévues corrigeront le problème ou que ces mesures continueront d’être mises en œuvre après la date du rapport.

De quelle façon un défaut grave est-il formulé? Un défaut grave doit avoir un lien clair et probant avec un critère. Une description trop générale du défaut pose souvent problème, par exemple, lorsque les répercussions du défaut grave ne sont pas mentionnées.

Pour que les défauts graves soient clairs et compréhensibles, il faut cerner le problème, sa cause et ses répercussions.

Tout raisonnement sous-tendant l’appréciation de l’importance d’un défaut donné doit être consigné au dossier d’examen.

Si un ou plusieurs défauts graves sont cernés, l’opinion formulée doit en faire état.