Manuel d’audit de performance

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

6010 Méthodes de collecte d’éléments probants

mai-2024

Aperçu

Afin de planifier la stratégie d’audit, l’équipe de mission réfléchit à la manière dont elle recueillera suffisamment d’éléments probants appropriés pour lui permettre d’exprimer une conclusion en fonction des objectifs de l’audit. Ces travaux sont documentés dans la grille logique d’audit et décrits de façon détaillée dans les programmes d’audit.

Exigences de la Loi sur la gestion des finances publiques pour les examens spéciaux

LGFP 138(5) L’examinateur, dans la mesure où il les juge utilisables, se fie aux résultats de toute vérification interne faite en conformité avec le paragraphe 131(3).

Politiques du BVG

Les équipes de mission doivent réunir des éléments probants suffisants et appropriés pour servir de fondement raisonnable à la conclusion exprimée dans son rapport de mission de certification. [nov.-2011]

Les équipes de mission doivent concevoir des programmes d’audit détaillés qui établissent les procédures appropriées pour obtenir des éléments probants suffisants et appropriés au moyen d’activités sélectionnées, dont :

- l’inspection;

- l’observation;

- la demande de confirmation;

- le contrôle arithmétique;

- la réexécution;

- les procédures analytiques;

- la demande d’informations. [Nov-2011]

Lorsqu’elles utilisent des données pour mettre en œuvre des procédures d’audit ou pour étayer les constatations et les conclusions de l’audit, les équipes de mission doivent évaluer si ces données sont fiables aux fins prévues, notamment en obtenant des éléments probants sur leur exhaustivité et leur exactitude. [mai-2024]

Définitions

Conformément au manuel de CPA Canada, les termes indiqués ci-dessous ont la signification suivante :

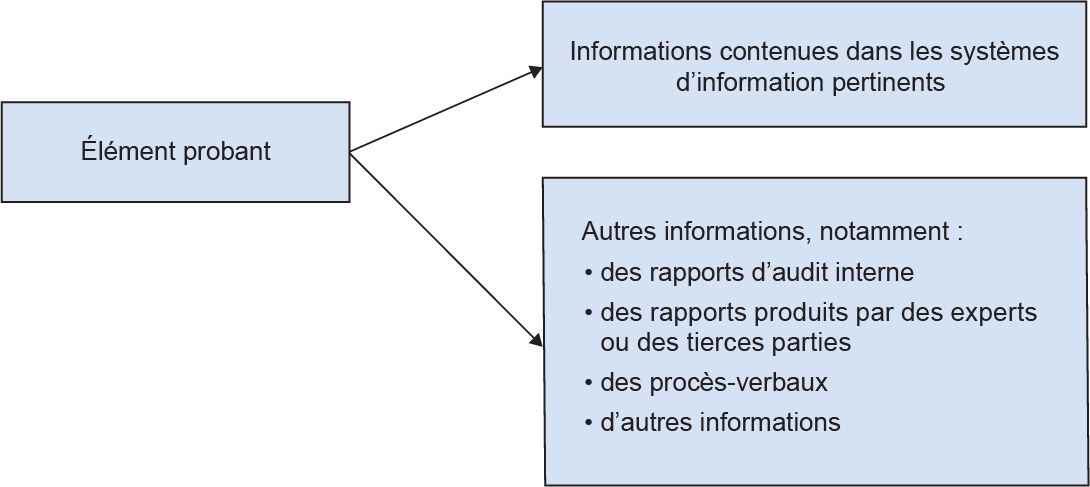

Éléments probants : les informations sur lesquelles s’appuie le professionnel en exercice pour parvenir à sa conclusion. Les éléments probants comprennent les informations contenues dans les systèmes d’information pertinents, le cas échéant, ainsi que d’autres informations.

Caractère approprié (des éléments probants) : la dimension qualitative, c'est-à-dire la mesure dans laquelle leur pertinence et leur fiabilité permettent d'étayer la conclusion du professionnel en exercice..

Caractère suffisant (des éléments probants) : la dimension quantitative des éléments probants recueillis. La quantité d'éléments probants à recueillir dépend des risques que l'objet considéré comporte un écart important (plus le risque sera élevé, plus il sera probable que la quantité d'éléments probants requise soit grande), mais aussi de la qualité des éléments probants recueillis (meilleure sera la qualité, moins il sera probable que la quantité requise soit grande)..

Critères : les points de référence utilisés pour mesurer ou évaluer l’objet considéré. Les « critères applicables » sont les critères utilisés pour la mission donnée. (Réf. : par. A12 et Annexe 2)

Procédures d’audit : tâches exécutées par un auditeur pour soit réunir les éléments probants en vue de leur évaluation, soit pour gérer les risques ou les autres travaux d’audit nécessaires pour être conforme aux exigences. L’exécution de l’ensemble des procédures d’audit permet à l’auditeur de se conformer aux normes, de tirer des conclusions et de corroborer l’opinion de l’auditeur.

Objet considéré : le phénomène qui est mesuré ou évalué par l’application de critères.

Directives du BVG

Application de la NCMC 3001 pour recueillir des éléments probants

La NCMC 3001 stipule qu’il faut obtenir des éléments probants appropriés et suffisants pour étayer la conclusion contenue dans le rapport de certification. Le caractère suffisant a trait à la quantité d’éléments probants réunis, tandis que le caractère approprié a trait à la qualité de ces éléments (pertinence et fiabilité).

La quantité d’éléments probants à recueillir est fonction des risques que l’objet considéré comporte un écart important par rapport aux critères applicables utilisés pour l’évaluer (plus le risque sera élevé, plus il sera probable que la quantité d’éléments probants requise soit grande), mais aussi de la qualité des éléments probants recueillis (meilleure sera la qualité, moins il sera probable que la quantité requise soit grande). Les éléments probants permettant de procurer une « assurance au niveau de l’audit » sont obtenus par différents moyens et auprès de différentes sources, tel qu’il est mentionné ci-dessous.

Éléments probants

Par éléments probants, on entend les informations utilisées par le professionnel en exercice pour tirer une conclusion. Les éléments probants comprennent les informations contenues dans les systèmes d’information pertinents, s’il y a lieu, ainsi que d’autres informations (voir la pièce 1). Les éléments probants fournissent des raisons pour conclure qu’une constatation particulière est vraie en donnant des arguments convaincants à l’appui d’un fait ou d’un point. Ils doivent justifier le contenu d’un rapport de certification, dont les descriptions, les constatations menant à des recommandations et les conclusions de l’audit.

Pièce 1 — Sources d’éléments probants

Il importe que l’équipe de mission obtienne des éléments probants de diverses sources, car différentes perspectives et conclusions peuvent être obtenues de telles sources.

Les équipes de mission peuvent utiliser les quatre types d’éléments probants suivants (voir la pièce 2)

Pièce 2 — Types d’éléments probants

| Type d’élément probant | Description |

|---|---|

| Éléments probants physiques | Éléments probants qu’obtient l’auditeur par l’observation ou l’inspection directe. Pour ce faire, l’auditeur regarde, écoute et observe directement, par exemple lors d’un jumelage professionnel, en prenant lui-même des vidéos ou des photos, en menant une évaluation mystère, ou encore, en agissant à titre d’observateur. |

| Éléments probants testimoniaux | Éléments probants obtenus auprès de tiers grâce à des déclarations orales ou écrites découlant d’une demande d’information effectuée par l’auditeur. Il existe plusieurs techniques pour recueillir des éléments probants testimoniaux, notamment les entretiens, les groupes de discussion, les enquêtes par sondage, les opinions d’expert et les confirmations externes. |

| Éléments probants documentaires | Éléments probants obtenus de l’information et des données provenant de documents et de bases de données. Voici des exemples de techniques pouvant servir à recueillir des éléments probants documentaires : examen de documents de l’entité, de dossiers, de bases de données, de feuilles de calcul, d’audits et d’évaluations internes, de rapports d’experts-conseils, d’études menées par d’autres organisations, de contrôle arithmétique et de réexécution. |

| Éléments probants analytiques | Éléments probants obtenus en examinant et en analysant les corrélations plausibles entre différents ensembles de données. Ces analyses peuvent comprendre des analyses statistiques, l’étalonnage et la comparaison, la simulation et la modélisation de données quantitatives et l’exploration de texte ou l’analyse du contenu de données qualitatives. |

Obtention d’éléments probants

Les éléments probants peuvent être obtenus directement ou indirectement (voir la pièce 3).

Pièce 3 — Éléments probants obtenus directement et indirectement

| Type | Description |

|---|---|

| Éléments probants obtenus directement | Éléments probants obtenus par l’entremise d’un examen physique direct effectué par un membre de l’équipe. Certaines de ces procédures comprennent l’observation, le calcul et l’inspection. Par exemple, un membre de l’équipe pourrait observer la mise en place d’un contrôle. |

| Éléments probants obtenus indirectement | Éléments probants obtenus par l’entremise de tiers, dont des rapports d’audit interne, des rapports d’experts ou autres. |

Conception de procédures de collecte d’éléments probants

L’équipe de mission peut utiliser différentes procédures d’audit pour recueillir des éléments probants. Le tableau suivant fournit une brève description de chaque procédure de collecte d’éléments probants (voir la pièce 4).

Pièce 4 — Procédures de collecte d’éléments probants

| Procédure | Description |

|---|---|

| Inspection | L’inspection consiste à examiner des enregistrements ou des documents, soit internes, soit externes, sur support papier, électronique ou autre, ou à procéder à un examen physique d’un actif. |

| Observation | L’observation consiste à examiner un processus ou une procédure exécutée par d’autres personnes. |

| Confirmation externe | Une confirmation externe constitue un élément probant obtenu par l’auditeur sous la forme d’une réponse écrite adressée directement à l’auditeur par un tiers, sur support papier, électronique ou autre. |

| Contrôle arithmétique | Le contrôle arithmétique consiste à vérifier l’exactitude arithmétique de documents ou d’enregistrements. |

| Réexécution | La réexécution s’entend de l’exécution personnelle par l’auditeur de procédures ou de contrôles qui ont été initialement exécutés dans le cadre du contrôle interne de l’entité. |

| Procédures analytiques | Par procédures analytiques, on entend l’examen et l’analyse de corrélations plausibles entre des séries d’informations ou de données. |

| Demande d’informations | La demande d’informations consiste à obtenir des informations aussi bien financières que non financières auprès de personnes bien informées, à l’intérieur comme à l’extérieur de l’entité. |

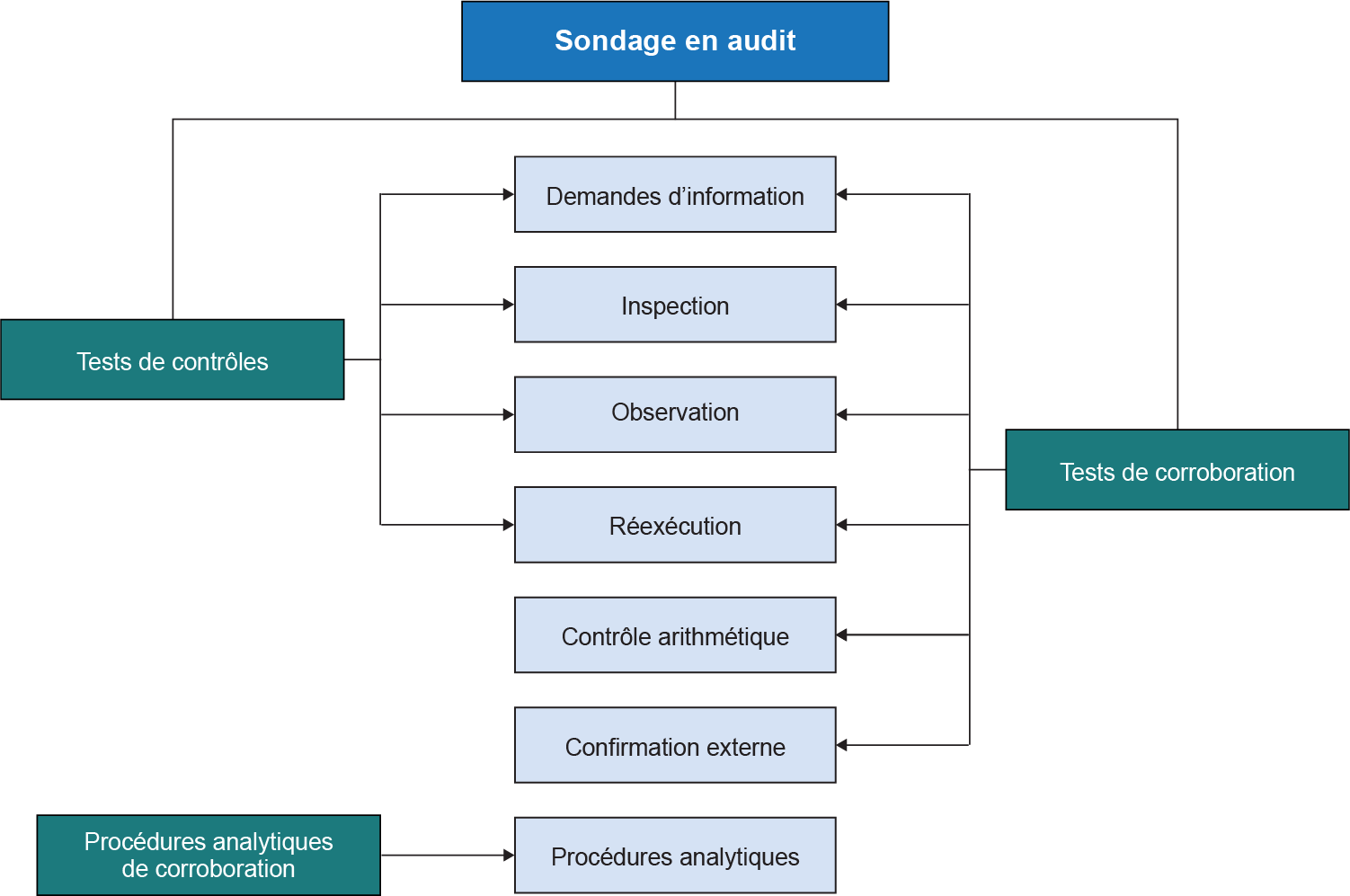

Ces procédures de collecte d’éléments probants peuvent être utilisées pour effectuer différents types de tests, dont ceux décrits ci-dessous (voir la pièce 5) :

Pièce 5 — Type de tests

| Type de tests | Description |

|---|---|

| Tests des contrôles | Procédure d’audit conçue pour évaluer l’efficacité du fonctionnement des contrôles visant à prévenir ou à détecter et à corriger les écarts par rapport aux critères établis. |

| Tests de corroboration | Test exigeant l’examen de pièces justificatives pour les éléments individuels qui composent la population examinée. |

| Procédures analytiques de corroboration | Évaluations des informations reposant sur l’analyse de corrélations plausibles entre des données. Les procédures analytiques englobent également les examens nécessaires portant sur les variations ou les corrélations relevées qui sont incohérentes avec d’autres informations pertinentes ou qui s’écartent de façon importante des valeurs attendues. On peut utiliser des procédures analytiques à toutes les étapes de l’audit. |

Le diagramme ci-dessous montre les relations entre les procédures de collecte d’éléments probants et les différents types de tests (voir la pièce 6).

Pièce 6 — Liens entre les procédures et les types de tests

Les méthodes de collecte d’éléments probants doivent être conçues et mises en œuvre de manière à répondre aux risques évalués d’écarts importants par rapport aux critères applicables utilisés pour évaluer l’objet considéré. La grille logique d’audit (BVG Audit 4044 — Élaboration de la stratégie d’audit : grille logique d’audit) décrit les méthodes que l’équipe envisage d’utiliser pour collecter et analyser les éléments probants. Les équipes de mission doivent indiquer dans la grille logique d’audit comment elles recueilleront les éléments probants afin de déterminer si le risque d’écarts importants évalué par rapport aux critères applicables a été atténué et si les critères d’audit ont été satisfaits leur permettant ainsi de tirer des conclusions par rapport aux objectifs de l’audit. De plus, la grille logique d’audit oriente l’élaboration des programmes d’audit qui décrivent de façon détaillée les moyens que l’équipe prévoit utiliser pour recueillir des éléments probants (BVG Audit 4070 — Programmes d’audit). Les procédures d’audit peuvent être indiquées dans la grille logique ou dans des programmes d’audit distincts.

Pour obtenir de plus amples renseignements sur les procédures de collecte d’éléments probants, veuillez consulter le guide Éléments probants et méthodes de collecte d’éléments probants.

Types d’éléments probants

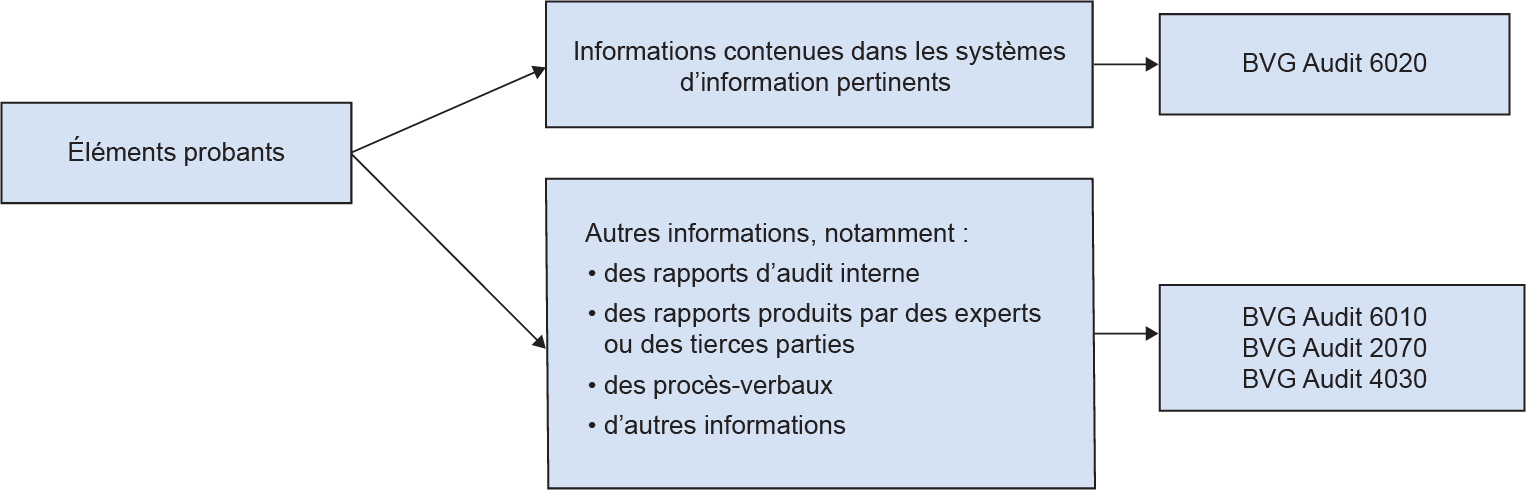

Comme il a été mentionné précédemment, les équipes de mission obtiennent des éléments probants sous la forme d’informations contenues dans les systèmes d’information pertinents ou d’autres informations (voir la pièce 7).

Pièce 7 — Sources d’éléments probants

Informations contenues dans des systèmes d’information pertinents

Les informations contenues dans des systèmes d’information pertinents peuvent varier considérablement dans leur forme, passant des données sources, des représentations numériques de faits, des transactions ou d’événements, aux informations contenues dans les rapports générés par le système (voir la pièce 8). La section BVG Audit 6020 « Évaluation de la fiabilité des données » renferme des renseignements pertinents à ce sujet et énonce les procédures que les équipes de mission peuvent utiliser pour évaluer la fiabilité des données sources et des rapports générés par un système.

Pièce 8 — Types d’informations

Autres informations

Les équipes de missions peuvent utiliser de nombreux autres renseignements à titre d’éléments probants. Voici quelques exemples d’ « autres informations » les plus couramment utilisés comme éléments probants au cours des missions d’appréciation directe.

-

Informations obtenues auprès d’experts ou de la fonction d’audit interne

L’équipe de mission peut s’appuyer sur les travaux réalisés par des experts et les travaux de la fonction d’audit interne. Elle doit évaluer ces travaux afin de déterminer s’ils peuvent être utilisés à titre d’éléments probants.

La NCMC 3001 stipule qu’il faut tenir compte de nombreux facteurs avant de se fier aux travaux effectués par l’expert choisi par le professionnel en exercice, l’expert choisi par l’entité ou la fonction d’audit interne. Pour obtenir de plus amples renseignements à ce sujet, veuillez consulter la section BVG Audit 4030 « Utilisation des travaux d’audit interne » et la section BVG Audit 2070 « Utilisation d’experts ».

-

Informations fournies par les responsables de l’entité qui ne sont pas contenues dans les systèmes d’information pertinents

Il s’agit d’informations comme des procès-verbaux, des dossiers papier, des rapports, des témoignages ou autres. Les équipes de mission peuvent juger nécessaire de tester les procédures mises en place par la direction ou de tester directement ces informations pour obtenir une assurance à l’égard de l’exactitude et de l’exhaustivité des informations reçues.

- Informations obtenues d’une source externe

Il s’agit d’informations telles que des statistiques publiées et des informations provenant d’un fournisseur ou d’un entrepreneur.

Étendue des travaux à effectuer pour évaluer la fiabilité des données

Les équipes de mission doivent tenir compte des éléments ci-dessous pour déterminer l’étendue des travaux nécessaires pour évaluer la fiabilité des données :

- la finalité de l'utilisation des données;

- l’importance accordée aux éléments probants qui découleront de l’utilisation des données;

- le risque que les données ne soient pas fiables.

Il n’y a pas de formule ou de recette précise pour déterminer l’étendue des travaux nécessaires pour évaluer la fiabilité des données. Les équipes de mission doivent tenir compte des facteurs énumérés ci-dessus et tirer des conclusions en faisant appel à leur jugement professionnel.

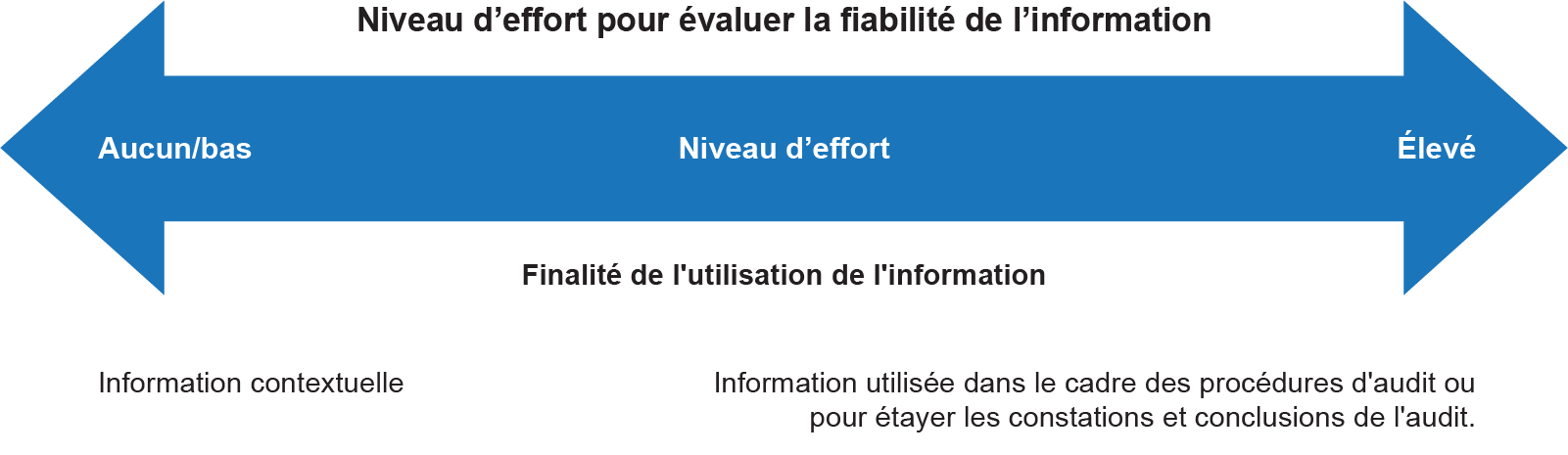

Finalité de l'utilisation des données

La raison pour laquelle les données seront utilisées affectera l’étendue des travaux à effectuer et la nature des éléments probants nécessaires (voir pièce 9.

Pièce 9 — Finalité de l’utilisation de l'information dans le cadre d'une mission d’appréciation directe

Les équipes de mission ne devront pas déployer plus d’efforts, voire moins, pour évaluer la crédibilité des informations qui seront utilisées comme des informations contextuelles par opposition aux informations qui seront utilisées dans le cadre des procédures d’audit ou pour étayer les constatations et les conclusions de l’audit.

Information contextuelle

Les informations contextuelles donnent habituellement le ton au rapport pour la présentation des résultats de la mission ou fournissent des renseignements qui placent les résultats dans un contexte approprié. Les informations utilisées à titre d’informations contextuelles dans le rapport de certification ne constituent habituellement pas des éléments probants étayant la conclusion de l’audit. Il est tout de même important que ces informations soient crédibles même s’ils n’étayent pas la conclusion de l’audit. La crédibilité de l’information signifie que la source de information a la compétence nécessaire pour produire l’information et qu’elle est digne de confiance.

Facteurs à prendre en considération

Les équipes de mission peuvent tenir compte de plusieurs facteurs lorsqu’elles évaluent la crédibilité des informations contextuelles, selon qu’ils ont été obtenues ou non de l’entité.

Voici des facteurs dont le professionnel en exercice peut prendre en considération pour apprécier la crédibilité des informations provenant de l’entité auditée :

- les connaissances que les équipes de mission ont des opérations et des activités sur lesquelles repose le fonctionnement de la base de données ou la source d’information;

- le niveau de connaissances, de compétences et d’aptitudes des personnes qui sont responsables des informations;

- les contrôles exercés sur la crédibilité de l’information;

- l’ampleur des travaux effectués par l’entité pour s’assurer que les informations sont crédibles;

- l’existence des tests de contrôle de la qualité effectués qui répondent aux besoins de l’équipe de mission.

Voici des facteurs que le professionnel en exercice peut prendre en considération pour apprécier la crédibilité des informations provenant d’une source externe :

- la nature de la source et la mesure dans laquelle elle fait autorité, par exemple si c'est une banque centrale ou un institut public de la statistique ayant le mandat, en vertu de la loi, de publier des données;

- la capacité que peut avoir l'entité, par les liens qu'elle entretient avec la source externe, d'influer sur les informations;

- l’existence de preuves de la reconnaissance généralisée, par les utilisateurs sur le marché, de la pertinence ou de la fiabilité des informations;

- la nature et la portée des mises en garde et autres clauses limitatives concernant les informations obtenues;

Procédures

Lorsque des informations contextuelles sont obtenues auprès des meilleures sources externes disponibles, généralement reconnues comme étant fiables, il n’est pas nécessaire d’en évaluer l’exhaustivité et l’exactitude. Par exemple, ces informations peuvent comprendre des indices de prix ou des taux d’inflation publiés par la Banque du Canada.

La simple mention de la source (une entité ou un tiers), même si elle est toujours utile et souhaitable, pourrait s’avérer insuffisante dans certains cas. Par exemple, lorsque les informations contextuelles sont obtenues auprès de l’entité auditée ou proviennent d’une source inconnue ou non fiable, les équipes de mission doivent consacrer un minimum d’effort à l’évaluation de la crédibilité de ces informations. Cela s’applique également si l’entité auditée a obtenu les informations d’une source externe et qu’elle les a modifiées.

Le tableau ci-dessous indique certaines des procédures que les équipes de mission peuvent utiliser pour évaluer la crédibilité des renseignements contextuels ou généraux (voir la pièce 10).

Pièce 10 — Procédures pour évaluer la crédibilité des renseignements contextuels ou généraux

| Étape | Description |

|---|---|

| Contrevérification et comparaison de l’information | Contrevérifiez et comparez l’information recueillie et les constatations relevées avec l’information provenant de tiers ou de sources externes pour s’assurer de leur uniformité. |

| Vérification des contrôles implicites mis en place pour la publication des documents de recherche ou des études | Lorsque vous utilisez des documents de recherche ou des études théoriques d’un tiers, vérifiez les contrôles implicites mis en place pour la publication de ces documents (par exemple, la politique de divulgation de l’information d’une revue spécialisée). La réputation de l’auteur ou de la source de données et l’utilisation de l’information par un grand nombre de personnes constituent des facteurs importants à prendre en considération. Lorsque vous utilisez des rapports d’autres ministères et organismes, vérifiez si le Bureau a déjà effectué un audit des aspects qui s’y rattachent, notamment, les méthodes de communication de l’information ou les contrôles des bases de données connexes (par exemple : Statistique Canada). |

| Examen de l’uniformité | Lorsque vous utilisez diverses sources d’information (bases de données, études, documents, etc.), vérifiez l’uniformité générale de leurs constatations et de leurs conclusions. Différentes sources d’information faisant les mêmes observations peuvent être convaincantes. Il serait bon encore une fois d’examiner les conclusions générales et de les comparer aux constatations issues des travaux d’audit menés sur place. |

Informations utilisées pour les procédures d’audit ou pour étayer les constatations ou les conclusions de l’audit

Comme l’indique la pièce 9, il faut obtenir des éléments probants plus convaincants lorsque l’information est utilisée dans des procédures d’audit ou pour étayer les constatations et les conclusions de l’audit. Par conséquent, les équipes de mission doivent consacrer beaucoup plus d’efforts pour évaluer la fiabilité des informations qui seront utilisées dans le cadre de procédures d’audit ou pour étayer les constatations et les conclusions de l’audit.

Facteurs

L’équipe de mission effectuera son propre examen et sa propre analyse de la fiabilité de l’information. Les équipes de mission doivent tenir compte des facteurs ci-dessous (voir la pièce 11) afin de déterminer si les éléments probants recueillis au cours de la mission sont fiables ou non.

Pièce 11 — Facteurs à considérer pour évaluer la fiabilité de l’information

| Facteur | Généralement plus fiable |

Généralement moins fiable |

|---|---|---|

| Auteur des données | Tiers indépendant | Entité |

| Contrôles internes | Contrôles internes connexes efficaces | Contrôles internes connexes inefficaces ou inexistants |

| Obtention directe ou indirecte des éléments probants | Obtention directe d’éléments probants par, entre autres, l’observation de l’application d’un contrôle ou l’inspection de documents | Obtention indirecte d’éléments probants par l’entremise d’une demande de renseignements sur l’application d’un contrôle ou encore éléments probants recueillis par d’autres personnes, comme des auditeurs internes ou des experts |

| Éléments probants documentaires ou éléments probants testimoniaux | Éléments probants documentaires comme l’examen de contrats ou de procès-verbaux détaillés | Éléments probants testimoniaux comme ceux obtenus lors d’entrevues |

| Originaux ou copies | Documents originaux | Photocopies, télécopies, documents numérisés |

Procédures

Les équipes de mission peuvent utiliser toutes les procédures de collecte d’éléments probants et tous les types de tests indiqués dans l’organigramme ci-dessous (voir pièce 12) pour évaluer la fiabilité de l’information.

Pièce 12 — Liens entre les procédures et les types de tests

Les équipes de mission peuvent rarement examiner toute la population d’éléments, ce qui signifie qu’elles en examinent un échantillon seulement. Pour obtenir de plus amples renseignements sur la sélection des éléments à examiner, veuillez consulter la section BVG Audit 6040 « Sélection des éléments à examiner ».

Lors de l’évaluation de l’information contenue dans les systèmes d’information pertinents (comme les données), il est essentiel de tenir compte de la fiabilité des systèmes et des processus utilisés pour produire l’information sur laquelle nous voulons nous fier. La section BVG Audit 6020 « Évaluation de la fiabilité des données » renferme des renseignements pertinents à ce sujet et énonce les procédures que les équipes de mission peuvent utiliser pour évaluer la fiabilité des données sources et des rapports générés par un système.

Évaluation du caractère suffisant et approprié des éléments probants recueillis

Les missions d’appréciation directe du BVG sont considérées comme des « missions d’assurance raisonnables », aussi appelées « missions d’audit », selon lesquelles le professionnel en exercice doit ramener le risque de mission (risque d’exprimer une conclusion inappropriée) à un niveau suffisamment faible.

La décision de savoir si des éléments probants suffisants et appropriés ont été obtenus est influencée par le risque que l’objet considéré comporte un écart important par rapport aux critères applicables. Plus les risques d’écarts importants par rapport aux critères applicables sont élevés, plus les éléments probants devront être nombreux et de meilleure qualité. Cette décision sera également affectée par la qualité des éléments probants obtenus. Meilleure est la qualité des éléments probants, moins il faudra d’éléments probants.

Pour obtenir de plus amples renseignements sur le caractère suffisant et approprié des éléments probants, veuillez consulter la section BVG Audit 1051 « Éléments probants suffisants et appropriés » et la section BVG Audit 7021 « Évaluation du caractère suffisant et approprié des éléments probants obtenus ».