AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

103 Analyse des causes profondes

déc.-2023

Aperçu

La présente section traite des facteurs à considérer lors de la planification et de la réalisation d’une analyse des causes profondes dans le cadre des audits de performance.

Pour intégrer une analyse des causes profondes à leur audit, les équipes d’audit doivent tenir compte de ce qui suit :

- ce que l’on entend par « analyse des causes profondes »;

- s’il existe des obstacles à l’application d’une telle analyse;

- son utilisation lors de la planification de la mission;

- son utilisation lors de la réalisation de la mission;

- les méthodes d’analyse des causes profondes;

- la production du rapport.

Directives du BVG

Qu’est-ce qu’une analyse des causes profondes?

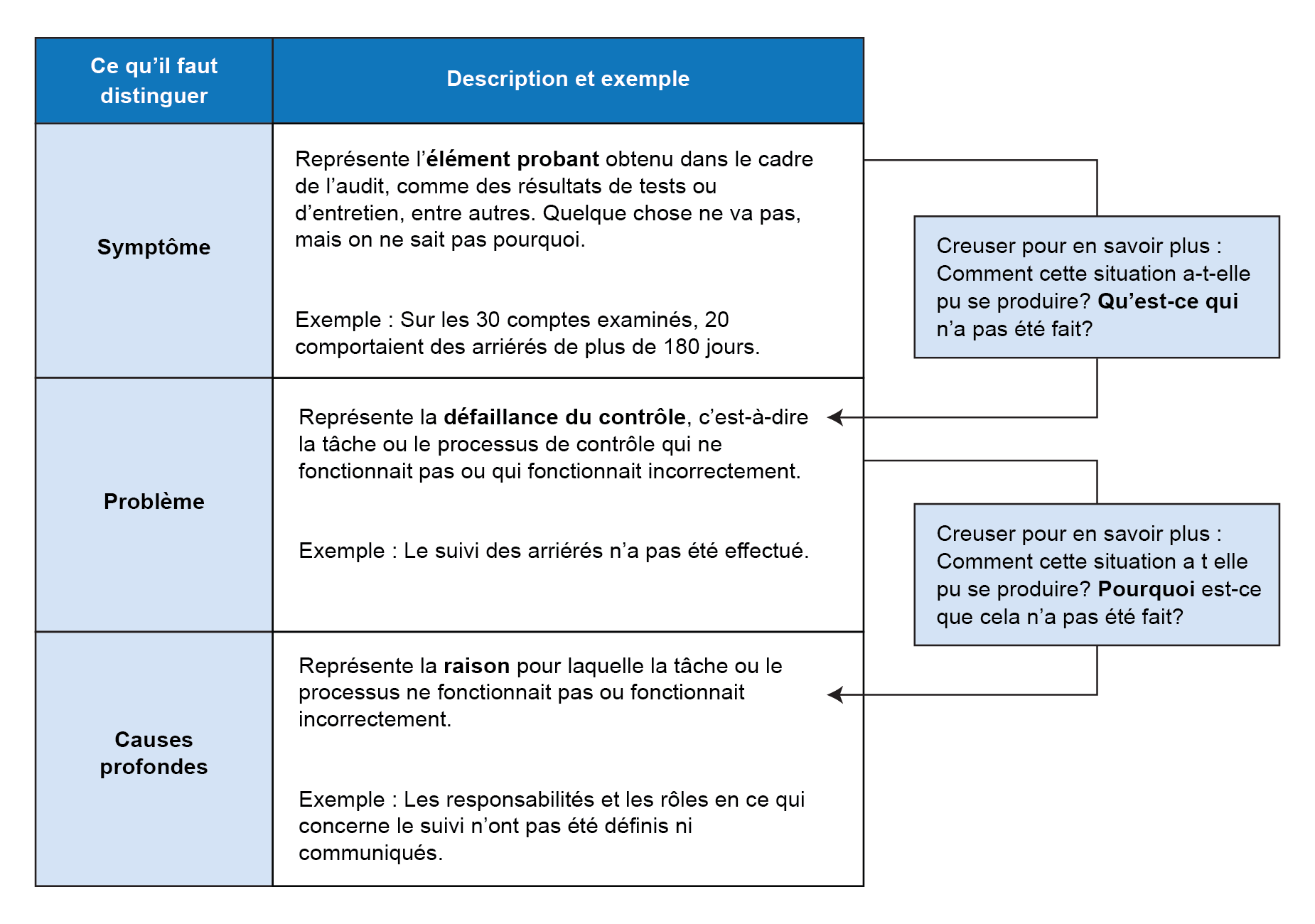

Une analyse des causes profondes permet de déterminer pourquoi un problème est survenu, plutôt que de relever uniquement le problème lui-même. Un problème est un écart de rendement, un résultat inattendu, une question à résoudre, une erreur, un cas de non-conformité ou une occasion manquée. En déterminant les causes du problème, les auditeurs peuvent aider l’entité auditée à améliorer son rendement (c’est-à-dire l’efficacité et l’efficience de ses activités).

Il est important de noter qu’une analyse des causes profondes est une analyse dans le cadre de laquelle les auditeurs se demandent toujours : « Pourquoi est-ce arrivé? » et « Comment est-ce arrivé? ». Ce type de réflexion est appliqué tout au long de la mission d’audit, à toutes les étapes, et oriente la recherche effectuée, les activités de collecte de données, la planification et les programmes d’audit, le plan de collecte d’éléments probants, les questions d’entretien, et ainsi de suite.

Les normes d’audit ne prévoient pas des exigences relatives à l’analyse des causes profondes. Cependant, l’analyse des causes profondes pourrait apporter une valeur ajoutée aux travaux que nous menons. L’identification des causes sous-jacente de nos constatations contribuerait à la formulation des recommandations plus significatives aux entités auditées afin qu’elles puissent améliorer leur rendement.

Une analyse des causes profondes devrait être prévue et amorcée tôt dans le processus, et non laissée à la fin de l’étape d’examen, lorsque les recommandations sont rédigées. La planification donne à l’équipe d’audit et au responsable de la mission la chance de déterminer si une analyse des causes profondes devrait et peut être intégrée à l’audit.

Une analyse des causes profondes devrait-elle être intégrée à l’audit?

À l’étape de la planification, l’auditeur acquiert des connaissances des activités de l’entité, tient compte de l’importance et évalue les risques. En se servant de l’information préliminaire qu’il a recueillie et analysée, l’auditeur prend connaissance de problèmes existants à partir de diverses sources, notamment des audits internes, des inspections externes, des audits d’états financiers, des audits de performance antérieurs et ainsi de suite. Pour déterminer dans quelles circonstances et à quel moment une analyse des causes profondes pourrait être applicable, l’auditeur tient compte des éléments suivants :

- les sujets ou points répétitifs qui ont été soulevés par plus d’une source ou qui ont été reportés;

- les risques importants qui n’ont pas été atténués en temps opportun;

- les questions découlant de problèmes persistants qui requièrent une attention ou des risques qui ne sont pas gérés adéquatement;

- la tendance globale des constatations qui indique (i) soit que le profil de risque de l’entité a augmenté, (ii) soit que la force du système de contrôle interne diminue;

- une tendance qui se dessine sur une série d’audits, d’examens ou d’inspections achevés et qui justifie un examen plus approfondi.

Une analyse des causes profondes peut-elle être intégrée à l’audit?

Les ressources consacrées à l’analyse des causes profondes doivent être proportionnelles à l’incidence du problème ou des problèmes et risques possibles futurs. Dans certaines circonstances, une analyse des causes profondes peut être aussi simple que d’utiliser la technique des « cinq pourquoi » décrite ci-dessous. En revanche, les problèmes plus complexes peuvent nécessiter un investissement plus important de ressources et une analyse plus rigoureuse. Avant d’amorcer une analyse des causes profondes de problèmes plus complexes, l’auditeur doit tenir compte des obstacles internes et externes potentiels à l’application de l’analyse. Voici certains obstacles possibles à considérer :

- Une analyse des causes profondes peut exiger beaucoup de temps, car il faut analyser le processus, le personnel, la technologie et les données nécessaires pour pouvoir identifier une cause profonde et étayer l’évaluation de cette cause.

- Les données et les informations nécessaires pour réaliser une analyse des causes profondes adéquates pourraient ne pas être disponibles.

- Les auditeurs n’ont peut-être pas toutes les compétences nécessaires pour effectuer l’analyse des causes profondes envisagée. Le responsable de la mission doit s’assurer que le personnel possède une expérience et une expertise suffisantes pour effectuer le travail, et il doit envisager de faire appel à d’autres ressources au besoin (par exemple des cadres de la pratique, des auditeurs d’expérience et des experts-conseils externes).

- La direction peut être réticente à soutenir le rôle de l’auditeur dans l’analyse des causes profondes, notamment en raison de l’engagement en temps et en ressources que cela représente de la part de son personnel ou encore du fait que cela représente une focalisation sur le court terme.

- L’analyse des causes profondes peut aboutir à la détermination de causes profondes que le Bureau ne peut pas présenter dans ses rapports, comme des décisions sur le plan politique.

Réalisation d’une analyse des causes profondes des constatations d’audit

Il importe de déterminer s’il est nécessaire de réaliser une analyse des causes profondes, car ce ne sont pas tous les problèmes qui justifient une telle analyse.

À l’étape de la planification, l’équipe d’audit peut constater non seulement ce qui se passe, mais aussi ce qui devrait se passer. Les travaux effectués pour appuyer l’acquisition de connaissances des activités de l’entité peuvent aider à déterminer ce qui devrait passer afin de mieux relever les lacunes et les secteurs problématiques.

Il n’est pas nécessaire d’effectuer une analyse des causes profondes pour chaque constatation. L’équipe d’audit fait appel à son jugement professionnel pour se concentrer sur les problèmes importants ou systémiques (par exemple répétitifs).

- Les problèmes importants (qu’ils soient liés à une défaillance critique ou à une incidence importante de la défaillance) sont analysés dans le cadre d’un processus précis. Ce processus consiste à comprendre ce qui s’est passé et à creuser pour trouver la raison pour laquelle la situation s’est produite au départ.

- Les problèmes peuvent également faire l’objet d’une analyse des corrélations afin de relever les thèmes systémiques qui feront l’objet d’une analyse plus approfondie pour en déterminer les causes. (C’est ce que l’on appelle une analyse thématique des causes profondes.) Une analyse thématique des causes profondes prend en compte les facteurs environnementaux susceptibles d’avoir contribué aux problèmes, car ils peuvent représenter un risque plus élevé pour l’organisation.

Au cours de l’étape de l’examen, l’auditeur poursuit la collecte et l’analyse d’informations dans le but de comprendre ce qui s’est passé. Il peut continuer à se demander « Pourquoi cela s’est-il produit? » (c’est-à-dire pourquoi cette condition existe) et déterminer si la cause profonde a été révélée ou non. Il est important de comprendre les différents niveaux de causes et de déterminer quels niveaux de cause peuvent être traités :

- La cause immédiate ou directe est la chose qui a manifestement entraîné le problème, c’est-à-dire l’action ou l’inaction qui a directement donné lieu à la condition.

- La cause contributive ou intermédiaire est la chose qui a ouvert la voie à l’apparition du problème, c’est-à-dire la cause (linéaire ou ramifiée) qui a entraîné la cause immédiate. Il pourrait être possible de traiter cette cause.

- La cause profonde est le facteur ou les facteurs qui ont causé, ou qui pourraient causer, de nombreux problèmes et non seulement le problème particulier qui s’est produit à cette occasion, c’est-à-dire la cause sous-jacente. Il pourrait être possible de traiter cette cause.

Une autre façon d’examiner pourquoi cette situation est survenue consiste à distinguer entre le symptôme, le problème et la cause profonde (cela se rapproche des niveaux de causes décrits ci-dessus). La différence entre les trois et un exemple d’analyse simple des causes profondes sont présentés ci-dessous :

Attribution : La cause profonde peut être attribuée à certains types de problèmes, comme dans les exemples ci-dessous.

| Type de problème | Analyse des causes profondes |

|---|---|

| Conformité : L’entité n’exerce pas ses activités conformément aux lois et aux règlements externes, etc. | La cause profonde pourrait être liée aux activités de contrôle — par exemple, des contrôles insuffisants, un manque de mécanismes appropriés de surveillance des contrôles et ainsi de suite. En effet, la conformité aux lois externes nécessite généralement de mettre en place des processus internes et des contrôles qui assureront en premier lieu la conformité, puis le suivi adéquat de ces contrôles. |

| Processus : L’entité n’atteint pas ses objectifs. | La cause profonde peut découler de quatre sources possibles : l’infrastructure (les systèmes de technologie de l’information), les personnes (le personnel), les procédures ou des sources externes. |

| Risques et contrôles : L’entité ne réussit pas (i) à recenser les risques ou (ii) à les contrôler adéquatement. | La cause profonde pourrait découler (i) de la conception du contrôle ou (ii) du fonctionnement du contrôle. Une analyse des causes profondes est très utile lorsque l’auditeur constate qu’une activité de contrôle bien conçue ne fonctionne pas toujours efficacement. |

| Les contrôles généraux informatiques (CGI) ne réussissent pas à appuyer adéquatement les « intrants-processus-extrants » de l’entité. | La cause profonde peut se situer à un niveau plus haut qu’au niveau de l’application technologique. Par exemple, les problèmes technologiques peuvent être attribués à un manque de compétences causé par un manque de formation, de personnel et ainsi de suite. Il faut donc tenir compte de la conception et de la mise en place des contrôles généraux informatiques. |

Tout en continuant à se poser la question « et alors? » pour déterminer la conséquence ou l’effet, l’auditeur détermine le niveau de l’effet :

- effet direct ponctuel sur le processus;

- effet cumulatif sur le processus;

- effet cumulatif sur l’entité;

- effet systémique de haut niveau.

Ces indications devraient guider l’auditeur dans la formulation de la constatation et de la recommandation en l’aidant à répondre à la question : « que faut-il faire? »

Sélection de la bonne méthode

Il existe plusieurs méthodes pour effectuer une analyse des causes profondes. La présente section du manuel décrit les « cinq pourquoi » à titre d’exemple.

La technique des « cinq pourquoi » est une technique de questionnement qui consiste à poser la question « Pourquoi? » plusieurs fois pour analyser le problème ou la constatation d’audit. L’auditeur doit déterminer les facteurs liés à la réponse à chaque reprise. En théorie, la cause profonde sera révélée au cinquième « pourquoi », d’où le nom de la technique.

La technique des « cinq pourquoi » peut aider l’auditeur à poser des questions d’approfondissement qui suscitent des réponses qui relèvent du contrôle des entités auditées. Au lieu d’accepter des réponses comme un manque de temps, d’argent ou de ressources humaines, l’auditeur accepte plutôt des réponses qui pourraient être factuelles. Cette technique permet de formuler des questions comme « Pourquoi le programme a-t-il échoué? ».

La technique des « cinq pourquoi » fait l’objet des critiques suivantes :

- Les utilisateurs ne peuvent pas déterminer les causes qui dépassent leurs connaissances.

- Il peut être difficile d’exécuter l’analyse de nouveau. Différents utilisateurs pourraient aboutir à différentes causes profondes.

- Les utilisateurs pourraient arrêter le questionnement une fois que les symptômes ont été recensés plutôt que les causes profondes.

Il peut convenir d’utiliser la technique des « cinq pourquoi », une autre technique ou une combinaison d’approches. Les autres techniques possibles, comme le diagramme en arête de poisson ou le diagramme de Pareto, ne sont pas décrites dans la présente section.

Validation des causes profondes

Il doit y avoir dans le dossier d’audit des éléments probants suffisants et appropriés pour étayer toutes les constatations, y compris celles relatives à la cause profonde. Il peut être difficile de déterminer la cause et de l’attribuer à un type de problème décrit précédemment. Plusieurs causes ou des causes interdépendantes peuvent exister, chacune étant liée à un type de problème différent. Les auditeurs sont encouragés à faire participer l’entité à l’analyse des causes profondes, ou au moins à la validation de la cause ou des causes profondes.

Regrouper les problèmes

Les auditeurs doivent se concentrer sur les causes qui relèvent du contrôle de la direction et pour lesquelles des recommandations utiles quant aux améliorations à apporter peuvent être formulées. Dans certains cas, les résultats d’une analyse des causes profondes ne permettent pas d’obtenir des résultats immédiats; ils sont plutôt préventifs, et leur résolution pourrait nécessiter du temps et des ressources. Pour les problèmes qui nécessitent des correctifs à long terme ayant une grande incidence sur les ressources, le temps et les coûts, l’auditeur peut proposer à la fois une mesure d’atténuation immédiate à court terme et une solution à long terme plus coûteuse.

En regroupant les problèmes, l’auditeur peut relever un certain nombre de mesures et de recommandations qui sont liées à la cause profonde, ce qui lui permet de combiner ses constatations. La recommandation doit non seulement résoudre les causes profondes qui peuvent être traitées et les problèmes qui y sont liés, mais aussi remédier aux symptômes ou à la situation même (c’est-à-dire à l’état actuel).