Manuel d’audit de performance

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

4044 Élaboration de la stratégie d’audit : grille logique d’audit

juil.-2020

Aperçu

Au début de l’audit, il est important de planifier avec soin les travaux qui seront réalisés au cours de l’étape de l’examen. Le BVG a conçu un outil de planification pour les audits, appelé la grille logique d’audit, qui décrit la relation logique entre l’objectif, les critères, l’étendue et l’approche de l’audit, ainsi que les observations qui pourraient en découler. La grille logique d’audit documente la conception générale de l’audit. Bien conçue, elle contribue à planifier des audits efficaces et efficients qui transmettront des messages clairs au Parlement.

Politiques du BVG

L’équipe d’audit élabore une grille logique d’audit qui établit la stratégie de l’audit et énonce l’objectif et les risques, le contexte, les critères, l’étendue et l’approche d’audit de même que les questions d’audit auxquelles il faut répondre en fonction des critères, les méthodes de collecte d’éléments probants et d’analyse, toute limite des données et les messages éventuels pour les utilisateurs. Pour les audits de performance, la grille logique d’audit inclura aussi la valeur ajoutée prévue de l’audit. [nov.-2015]

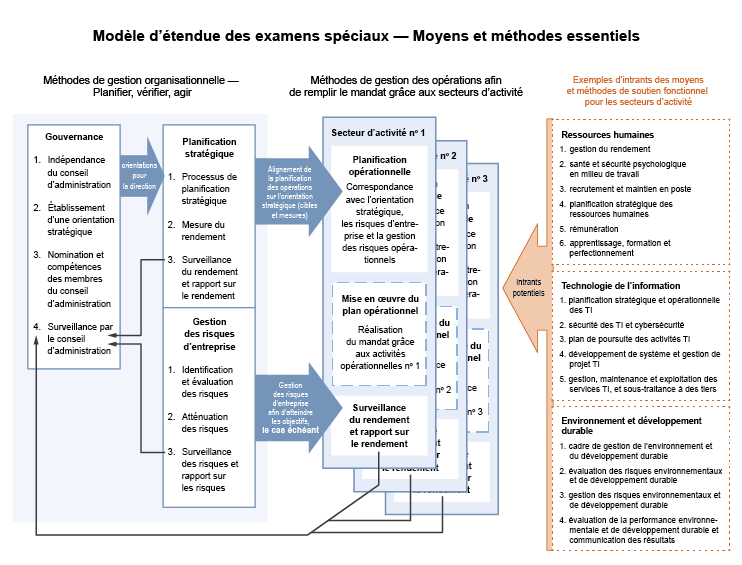

L’étendue de l’examen spécial d’une société d’État doit, à tout le moins, englober les moyens et les méthodes « essentiels » qui seront évalués par rapport aux critères standard du Bureau. Le responsable de la mission se fonde sur l’évaluation des risques et des contrôles effectuée à l’étape de la planification pour justifier la décision d’élargir l’étendue de l’examen spécial au-delà des moyens et méthodes essentiels. [nov.-2017]

Directives du BVG

Application de la NCMC 3001 lorsqu’il s’agit d’élaborer la stratégie d’audit

La norme NCMC 3001 précise qu’il est nécessaire de planifier les travaux pour qu’ils puissent être effectués de manière efficace et pour que ceux qui effectuent l’audit soient dûment supervisés. Au cours de l’étape de la planification, l’équipe établit un objectif et détermine l’étendue et l’approche, les critères et les sources possibles des éléments probants. Tous ces éléments sont intégrés à la grille logique d’audit (GLA), qui constitue le plan pour obtenir suffisamment d’éléments probants appropriés afin de pouvoir conclure par rapport à l’objectif de l’audit. La GLA présente le plan général pour réaliser l’audit, lequel indique la nature, le calendrier et l’étendue des procédures d’audit. La planification comprend aussi l’élaboration d’une approche détaillée visant à réaliser l’audit. La section BVG Audit 4070 — Programmes d’audit aborde ce sujet. Si les procédures d’audit sont intégrées à la grille logique d’audit et non dans des programmes d'audit distincts, les exigences de la section BVG Audit 4070 Programmes d'audit s'appliquent également.

La réalisation des audits de performance et des examens spéciaux se fait toujours à un niveau d’assurance raisonnable (BVG Audit 101 — Aperçu des audits de performance et BVG Audit 102 — Aperçu des examens spéciaux).

Les aspects relatifs à l’importance durant l’étape de la planification sont traités dans la section BVG Audit 2020 — Importance, tandis que les exigences relatives à la connaissance de l’objet considéré utile pour définir et évaluer les risques sont traitées dans BVG Audit 4010 — Compréhension de l’objet considéré lors de la planification de l’audit et dans BVG Audit 4020 — Évaluation des risques.

Selon les normes, le responsable de mission doit obtenir suffisamment d’éléments probants pour soutenir la conclusion. Étant donné que les travaux communiqués dans les rapports d’audit sont exécutés à un niveau raisonnable d’assurance (le niveau d’assurance le plus élevé qui puisse être obtenu quant au sujet traité), les observations, conclusions et recommandations doivent pouvoir résister à un examen critique. En cherchant à déterminer si la qualité et la quantité des éléments probants recueillis sont satisfaisantes, l’auditeur doit être convaincu que, selon son jugement professionnel, le risque est minime que les observations soient erronées, les conclusions incorrectes ou les recommandations inappropriées. Autrement dit, l’auditeur doit minimiser le risque de mission (voir BVG Audit 4020 — Évaluation des risques).

Grâce à une bonne planification, les travaux sont attribués de manière appropriée aux membres de l’équipe et les travaux sont bien supervisés et examinés. Ces aspects sont traités dans les sections BVG Audit 3062 — Responsabilités du responsable de la mission à l’égard de la qualité des audits, BVG Audit 3061 — Équipe de mission : attribution et gestion des tâches et BVG Audit 3071 — Revue des travaux d’audit et de la documentation.

La grille logique d’audit

La grille logique d’audit est un outil de planification qui aide l’équipe à établir la stratégie d’audit de manière logique en faisant la concordance entre les divers éléments et en faisant ressortir, dès le début, tout obstacle à la réalisation de l’audit. Elle est utilisée pour communiquer les éléments clés du plan d’audit. (Pour des renseignements sur les principaux éléments de la stratégique d’audit, consulter les sections BVG Audit 4041 — Objectif de l’audit, BVG Audit 4042 — Étendue et approche de l’audit et BVG Audit 4043 — Critères de l’audit et BVG Audit 4045 — Méthodes de collecte d’éléments probants).

L’équipe élabore la grille logique d’audit (GLA) en fonction des informations recueillies au cours de l’étape de la planification et la met à jour au fur et à mesure qu’elle acquiert une meilleure connaissance de l’objet de l’audit. La GLA est l’aboutissement des décisions de planification, y compris l’évaluation des risques ainsi que la prise en considération des contrôles internes (BVG Audit 4025 — Contrôles internes) et de divers éléments relatifs à l’étendue et à l’approche de l’audit. Ce processus de planification est itératif. Une grille logique d’audit bien conçue contribue à planifier des audits efficaces et efficients qui transmettront des messages clairs au Parlement ou aux conseils d’administration des sociétés d’État.

En concevant l’audit et en rédigeant la grille logique d’audit, l’équipe d’audit doit tenir compte des implications des constatations probables et des éventuels messages clés. L’équipe d’audit peut déterminer ce qui constituerait une « réussite » ou un « échec » quant à la satisfaction du critère et quelle ampleur doit avoir l’écart pour constituer un manquement au critère. Cette évaluation devrait guider l’équipe dans la préparation des questions et des techniques de collecte d’éléments probants. L’équipe peut également prendre en considération l’incidence d’un « échec » à l’égard d’un critère, c’est-à-dire la question à se poser « et alors? » au sujet de la constatation (conséquence éventuelle), soit en fonction de l’incidence observable ou d’une déduction logique. L’équipe d’audit doit aussi déterminer les facteurs de causalité sous-jacents (« Pourquoi en est-il ainsi? ») qui peuvent expliquer les lacunes. Cet exercice permettra à l’équipe de formuler des recommandations plus utiles dans le rapport d’audit. Ces recommandations aideront l’entité, la société d’État ou les parlementaires à mieux donner suite à ces questions.

Examens spéciaux

Même si un examen spécial se fait généralement suivant les mêmes procédures de planification que n’importe quelle autre mission d’appréciation directe, le BVG a élaboré un ensemble de moyens et méthodes « essentiels » et de critères standard connexes qui doivent être examinés lors de chaque examen spécial. Cet ensemble est fondé sur une évaluation des risques à l’échelle des entités du portefeuille et doit être inclus dans la grille logique d’audit sans plus de justification à l’étape de la planification effectuée par l’équipe.

La grille logique d’audit inclura aussi les moyens et méthodes et les critères additionnels que le responsable de la mission juge nécessaire d’inclure, en se basant sur l’évaluation des risques et des contrôles, afin de s’assurer que l’étendue et l’approche d’audit répondent aux risques propres à la société d’État auditée. Pour plus de directives, veuillez consulter les sections BVG Audit 4020 — Évaluation des risques, BVG Audit 4025 — Contrôles internes, BVG Audit 4042 — Étendue et approche de l’audit et BVG Audit 4043 — Critères de l’audit.

Processus d’examen de la grille logique d’audit

Grâce à la grille logique d’audit, le plan et l’approche d’audit de l’équipe peuvent être examinés en profondeur et soumis à un examen critique. L’équipe doit commencer par préparer la grille logique d’audit le plus tôt possible à l’étape de la planification et la transmettre, comme il convient (par exemple : à l’examinateur de la qualité, aux spécialistes internes et autres conseillers).

Tel qu’il est décrit dans la section BVG Audit 3081 — Consultation, et la section BVG Audit 3082 — Résolution des divergences d’opinions, toutes les consultations concernant la grille logique d’audit et les réponses de l’équipe à un conseil reçu doivent être documentées pour traiter les questions difficiles ou litigieuses ou celles exigeant des connaissances et une expérience particulières.

Le responsable de la mission est chargé de l’examen final et de l’approbation de l’étendue et de l’approche d’audit telles que documentées dans la grille logique d’audit, sur laquelle seront fondées les futures communications avec l’entité (voir BVG Audit 4100 — Plan d’examen spécial et BVG Audit 4090 — Sommaire du plan d’audit pour les audits de performance).

L’équipe doit documenter toute modification importante apportée à la grille logique d’audit une fois que celle-ci aura été approuvée. Tout changement aux objectifs ou aux critères doit être approuvé par le responsable de mission et faire l’objet d’une discussion avec l’examinateur de la qualité et être communiqué à l’entité, si le changement est apporté après l’envoi du Sommaire du plan d’audit (ou le Plan de l’examen spécial) à l’entité. Les changements importants à l’orientation de l’audit devraient être discutés avec le vérificateur général adjoint et le vérificateur général. Les autres modifications, telles que celles visant les sources d’informations ou les méthodes de collecte de documents, n’ont pas à être approuvées. L’équipe procède à ces changements au fur et à mesure que l’audit progresse.

Conseils pour préparer la grille logique d’audit

Compte tenu de la complexité variable des audits, de la diversité des questions auditées et des différences entre les entités, aucun exemple de grille logique d’audit ne s’applique à tous les contextes. Voici quelques conseils généraux pour remplir les sections de la grille logique d’audit. Ces exemples sont tirés de différents audits de performance.

Objectif de l’audit : ce sujet, y compris les lignes directrices sur la formulation de l’objectif, est traité dans la section BVG Audit 4041 — Objectif de l’audit.

Sujet de l’audit et contexte global

Cette section contient une description générale de l’objet considéré et explique le raisonnement justifiant l’audit fondé sur le risque. Elle doit donc :

-

résumer le programme ou l’activité à auditer ainsi que ses résultats, produits ou effet;

-

décrire les principaux objectifs relatifs à l’objet considéré (priorités, engagements, produits, mandat);

-

expliquer l’importance relative et l’incidence de l’objet considéré; par exemple, les coûts du programme, le nombre d’employés ou le nombre de bénéficiaires;

-

fournir des données tirées du passé, par exemple des constatations d’audits antérieurs et des initiatives récentes ou en cours du gouvernement;

-

fournir les récents développements touchant l’entité; par exemple, « Depuis une récente réorganisation, les rôles et les responsabilités du ministère sont mal définis »;

-

pour les audits de performance, expliquer l’importance de l’objet considéré par rapport au mandat du BVG et pour le Parlement et la population canadienne; par exemple, « Les produits chimiques pénètrent dans l’air, l’eau, le sol et la nourriture de différentes manières. Comme les Canadiens ne peuvent pas toujours savoir avec quels produits chimiques ils pourraient être en contact, ils comptent sur le gouvernement pour que de tels produits sur le marché au Canada ne présentent aucun risque inacceptable pour la santé et l’environnement ». Les examens spéciaux sont obligatoires en vertu de la Loi sur la gestion des finances publiques.

Étendue et approche de l’audit

Description générale de l’étendue et de l’approche de l’audit. Consulter l’analyse à cet effet dans BVG Audit 4042 — Étendue et approche de l’audit. Cette section décrit aussi les secteurs clés exclus de l’étendue et la raison de cette exclusion.

Risques

Résumé des principaux risques issus de l’évaluation des risques que l’équipe a effectuée à l’étape de la planification et réponse de l’équipe d’audit à ces risques (BVG Audit 4020 — Évaluation des risques). Cette section décrit :

-

la raison d’être de l’audit fondée sur le risque (par exemple les risques liés au sujet recensés dans le processus d’évaluation des risques et comment l’approche d’audit les abordera);

-

tout risque de mission significatif et question d’auditabilité et la manière dont ils seront gérés.

Responsabilité de la direction de l’entité. Cette section décrit les responsabilités de la direction de l’entité par rapport aux éléments considérés liés à l’objectif de l’audit (objet de l’audit). Il s’agit de la description des obligations de rendre compte clés sur lesquels l’audit est fondée et se réfère à la législation et à la réglementation pertinente pour l’entité (ou les entités). Par exemple :

« Les numéros d’assurance sociale sont attribués et administrés par la Commission de l’assurance-emploi, en vertu de la Loi sur l’assurance-emploi du Canada. La Commission a délégué la responsabilité de l’attribution des NAS et de l’administration du Registre à Ressources humaines et Développement des compétences Canada. Au sein de RHDCC, c’est Service Canada qui est largement responsable des volets opérationnels, politiques, de la mise en œuvre et de l’administration des NAS, y compris du Registre. Les dispositions de la Loi sur la protection des renseignements personnels régissent la façon dont les organisations du gouvernement fédéral devraient gérer les renseignements personnels, y compris le NAS. Le président du Conseil du Trésor (CT) est responsable de l’administration de la Loi sur la protection des renseignements personnels au sein du gouvernement fédéral, notamment de l’établissement et de la diffusion de directives et de lignes directrices… »

Cette information sert à confirmer la responsabilité de la direction de l’entité au moment de lui confirmer les termes et les conditions de l’audit (BVG Audit 4090 — Sommaire du plan d’audit pour les audits de performance ou BVG Audit 2030 — Communication avec l’entité auditée : initiale et continue pour les examens spéciaux).

Période visée par l’audit. La période visée est un élément de l’étendue dont il est question dans la section BVG Audit 4042 — Étendue et approche de l’audit. Les différences de période selon les secteurs d’examen de l’audit ou les méthodes de collecte d’éléments probants devraient être indiquées.

Valeur ajoutée prévue (pour les audits de performance)

La valeur ajoutée prévue est un élément de l’étendue dont il est question dans la section BVG Audit 4042 — Étendue et approche de l’audit. L’équipe d’audit devrait évaluer d’un œil critique de quelle manière chaque composante de l’audit (secteur d’examen) contribue à la valeur ajoutée de l’audit de performance.

Principaux messages globaux possibles

Insérer le message global qui pourrait être communiqué au Parlement ou au conseil d’administration dans le rapport d’audit, en s’appuyant sur les constatations et les conclusions d’audit possibles et sur l’impact que les énoncés peuvent avoir (« Et alors? »).

Demeurer neutre et proposer différents résultats pour que l’audit ne soit pas orienté dans une direction unique. Exemples :

« L’ARC, CIC et RHDCC possédaient (ne possédaient pas; ne disposaient pas de certains éléments) des pratiques permettant de gérer la qualité des services offerts aux particuliers. Selon nos constatations, nous présenterons notre rapport par secteur d’intérêt ou par organisation […] L’audit ne vise pas à comparer les entités, bien qu’il puisse signaler de bonnes pratiques pertinentes pour la prestation des services en général. »

« Tant que le gouvernement n’aura pas tiré de conclusions quant à la toxicité des substances chimiques dont les évaluations ne sont pas terminées, aucune mesure ne pourra être prise, aux termes de la LCPE (1999), pour gérer les risques qu’elles peuvent présenter pour la santé humaine et l’environnement. »

« Afin de surveiller sa performance, l’organisation examine un éventail complet d’information : indiquer si la performance de l’entité en matière de services est bonne ou mauvaise du point de vue des clients et du point de vue de son propre personnel. L’organisation peut donc cerner les problèmes importants en matière de services (risque de ne pas cerner) et les secteurs à améliorer pour offrir un service de meilleure qualité et satisfaire le client ».

Secteurs d’examen

Les secteurs d’examen sont les secteurs qui font partie de l’étendue à auditer. La section BVG Audit 4042 — Étendue et approche de l’audit renferme plus d’informations à ce sujet. La GLA donne des précisions sur l’approche d’audit pour chaque secteur d’examen dont :

-

la façon dont cette tâche concorde avec et soutien l’objectif d’audit de même que toute information supplémentaire sur le sujet ou le contexte du secteur d’examen. Par exemple, décrire les risques relatifs à l’élément considéré que le secteur d’examen aborde (voir sujet et contexte ci-dessus);

-

toute information additionnelle sur l’étendue et l’approche (et la période visée) qui concerne le secteur d’examen (voir sujet et contexte ci-dessus). Pour les examens spéciaux, il aurait lieu d’inclure la liste des moyens et des méthodes choisis qui seront examinés dans le cadre du secteur d’examen;

-

les critères et leurs sources – ce point est discuté dans la section BVG Audit 4043 — Critères de l’audit;

-

les questions d’audit – voir ci-dessous pour plus d’informations

-

les informations requises et leurs sources – voir ci-dessous pour plus d’informations;

-

les méthodes de collecte d’éléments probants et limites – voir ci-dessous pour plus d’informations;

-

les messages clés possibles se rapportant au secteur d’examen (voir principaux messages globaux possibles ci-dessus);

-

les énoncés de valeur ajoutée possibles appuyés par le secteur d’examen (voir ci-dessus valeur ajoutée prévue).

Questions d’audit

Les questions d’audit sont une série de questions rattachées à chaque critère qui permettent d’obtenir des éléments probants et appropriés pour évaluer la performance et tirer une conclusion en fonction des critères d’audit. Les questions d’audit découlent des critères et permettent de déterminer les documents ou les données nécessaires pour y répondre.

-

Poser les questions qui permettent d’obtenir des éléments probants et appropriés pour évaluer la performance et pour tirer une conclusion en fonction des critères d’audit.

-

Dans la plupart des cas, poser des questions qui permettent de répondre par « oui » ou par « non », par exemple : « L’organisation a-t-elle déterminé ce que devrait être la qualité de ses services? » Des questions cherchant à découvrir la cause et les effets d’une situation pourraient constituer des exceptions.

-

Poser ensuite d’autres questions pour déterminer la mesure dans laquelle l’entité n’a pas atteint ou a dépassé les attentes. Exemples :

-

« L’organisation a-t-elle défini ce qu’elle entend par qualité du service? »

-

« A-t-elle pris des engagements en matière de service? »

-

« A-t-elle établi des normes associées à ses engagements en matière de service (niveaux mesurables de performance auxquels le client peut s’attendre)? »

-

« A-t-elle établi des cibles de performance mesurables internes et opérationnelles pour ces normes? »

-

-

S’assurer que les questions :

-

portent sur tout le critère;

-

ne vont pas au-delà du critère;

-

ne sont ni trop détaillées ni trop nombreuses;

-

abordent les causes (« pourquoi en est-il ainsi? ») et les effets (« et alors? »)

-

Informations requises et sources

-

Déterminer le type d’information requise et les sources utiles pour l’obtenir; donner des exemples de documents et de données.

-

Donner des exemples des postes et des rangs occupés par les personnes qui seront interviewées, de même que leur ministère et leur région.

-

Énumérer tous les groupes et parties prenantes auprès de qui les éléments probants seront recueillis.

-

Par exemple,

« Au moyen d’entretiens et de l’examen de documents :-

établir la séquence des événements;

-

déterminer quelles évaluations des risques ont été effectuées;

-

déterminer la façon dont les évaluations des risques servent à établir les priorités pour les enquêtes;

-

examiner l’étude réalisée sur le Processus d’examen des demandes de NAS et voir si elle ne peut pas servir d’outil pour orienter les enquêtes et déterminer si un processus d’établissement des priorités a été mis en place ».

-

Méthodes de collecte d’éléments probants et limites

Cette section décrit en termes généraux, la nature, l’étendue et le calendrier des procédures d’audit que l’équipe prévoit utiliser pour obtenir des éléments probants suffisants et appropriés pour évaluer chaque critère. Les techniques à cette fin sont analysées dans la section BVG Audit 4045 — Méthodes de collecte d’éléments probants.

-

Chaque test appliqué sur la collecte et l’analyse des données doit permettre de répondre à une question ou à une série de questions.

-

Ne pas oublier d’ajouter les travaux requis pour examiner la cause (« pourquoi en est-il ainsi? ») et l’effet d’une situation (« et alors? »).

-

Présenter un résumé descriptif du test d’audit et de la méthode ou des méthodes de collecte des éléments probants, mais laisser les détails pour les programmes d’audit. Par exemple,

-

Vérifier si les évaluations des risques du processus d’examen des demandes de NAS sont terminées et si elles ont été prises en compte dans la fonction d’enquête (notamment, en s’appuyant sur l’analyse des tendances et des leçons apprises des enquêtes en cours, et ce, afin de cerner les risques et de modifier les priorités et les mesures à prendre dans le cadre des enquêtes).

-

Vérifier si les enquêteurs sur place disposent de directives sur la façon d’établir les priorités pour les enquêtes, s’ils s’appuient sur celles-ci et si elles sont axées sur les risques.

-

De plus, la section porte sur tous les éléments susceptibles de limiter les éléments probants et la capacité de l’auditeur de tirer une conclusion au sujet de la question d’audit ou de l’attente formulée. La prise en compte de ces limitations permet à l’équipe d’audit de recueillir des éléments probants suffisants et appropriés afin de réduire au minimum le risque de formuler une conclusion erronée. Par exemple :

-

Dans chaque organisation, les régions et les bureaux locaux peuvent recueillir et utiliser différents types d’information et utiliser différents processus. Il se peut que les conclusions soient limitées aux contrôles effectués à des emplacements choisis et qu’elles ne soient pas représentatives de l’ensemble de l’organisation.

-

Les sondages et autres analyses menés par les organisations sont des éléments probants secondaires et cette information ne sera utilisée que pour déterminer ce que l’organisation en fait. Si, dans un rapport d’audit, l’on cite les résultats d’un sondage ou d’une analyse, on le fera seulement pour éclairer le contexte en formulant la source appropriée.

Voir BVG Audit 4020 — Évaluation des risques pour plus d’informations au sujet de la gestion du risque de mission et BVG Audit 4042 — Étendue et approche de l’audit pour plus d’informations sur la nature et l’étendue des procédures, y compris les limites.

Exemples d’audit de performance

Les exemples ci-après illustrent l’adéquation entre le sujet d’audit, l’objet considéré, l'objectif et les critères d’un audit de performance ainsi que les constatations et les conclusions qui en découlent. Pour ce faire, ils ont été simplifiés.

| Exemple 1 : Immobilier | |

|---|---|

| Sujet de l’audit de performance | Gestion d’infrastructures publiques. |

| Objet considéré | Gestion du cycle de vie des immeubles publics. |

| Objectif | Déterminer si le ministère X a géré efficacement les bâtiments publics pendant leur durée de vie utile par le programme des bâtiments. |

| Critères |

|

| Constatations |

|

| Conclusion | Le ministère X a géré efficacement, pendant leur durée de vie utile, les bâtiments publics visés par le programme des bâtiments. |

| Exemple 2 : Changements climatiques | |

|---|---|

| Sujet de l’audit de performance | Changements climatiques. |

| Objet considéré | Stratégie d’action publique pour la réduction des émissions de gaz à effet de serre (GES) et la mise en œuvre de mesures d’adaptation aux changements climatiques. |

| Objectif |

Déterminer si le ministère de l’Environnement a des cibles et des plans d’action détaillés de réduction des émissions de GES, est en voie d’atteindre ces cibles et assure le suivi et la communication de ses progrès |

| Critères |

Réduction des émissions de GES

|

| Constatations |

Réduction des émissions de GES

|

| Conclusion | L’objectif n’est pas atteint. Le Ministère n’a pas de cibles ni de plans d’action détaillés pour la réduction des émissions de GES. Il ne peut donc pas juger si les cibles sont en voie d’être atteintes. Il n’a pas communiqué au public les mesures adoptées et les progrès accomplis. |

Étapes suivantes

Le responsable de mission se fonde sur la GLA pour approuver l’examen (voir BVG Audit 4080). Une fois la grille logique d’audit remplie, l’équipe rédige le Sommaire du plan d’audit (ou le Plan d’examen spécial) pour approbation par l’entité et élabore les programmes d’audit détaillés (BVG Audit 4070 — Programme d’audit). La grille logique d’audit sert souvent à élaborer les programmes d’audit. Il est possible d’intégrer les procédures d’audit à la grille logique d’audit au lieu d’élaborer des programmes d'audit distincts, mais les exigences de la section BVG Audit 4070 Programmes d'audit s'appliquent également.