Manuel d’audit de performance

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

4010 Compréhension de l’objet considéré lors de la planification de l’audit

juil.-2020

Aperçu

En vertu des normes d’audit, le responsable de la mission et les membres de l’équipe sont tenus de posséder une compétence suffisante à l’égard de l’objet considéré. Les membres de l’équipe doivent également acquérir des connaissances suffisantes de l’objet considéré pour pouvoir identifier et évaluer les risques, ainsi que concevoir et mettre en œuvre des procédures d’audit appropriées en réponse à ces risques. Au début de l’audit, l’équipe d’audit effectue des recherches pour acquérir une compréhension de l’objet considéré de l’audit, y compris des contrôles internes qui sont pertinents eu égard à la mission.

La présente section porte sur les sujets suivants :

- la compréhension de l’objet considéré, y compris des facteurs à considérer au moment d’acquérir et d’actualiser des connaissances;

- les exigences particulières se rapportant à la compréhension de l’objet considéré;

- la détermination de l’étendue des travaux à réaliser pour comprendre l’objet considéré.

Exigences de la Loi sur la gestion des finances publiques pour les examens spéciaux

Paragraphe 138(3) – Avant de procéder à ses travaux, l’examinateur étudie les moyens et les méthodes de la société visée et établit un plan d’action, notamment quant aux critères qu’il entend appliquer; il présente ce plan d’action au comité de vérification de la société ou, à défaut, au conseil d’administration de celle-ci.

Paragraphe 138(5) – L’examinateur, dans la mesure où il les juge utilisables, se fie aux résultats de toute vérification interne faite en conformité avec le paragraphe 131(3).

Politiques du BVG

L’équipe d’audit doit acquérir une compréhension à jour de l’objet considéré afin d’évaluer l’importance et le risque de mission, ainsi que de délimiter l’étendue de la mission de manière adéquate. [nov.-2015]

Au moment d’acquérir une compréhension de l’objet considéré, l’équipe d’audit doit s’enquérir auprès de l’entité de la présence de tout cas de non-conformité intentionnel pertinent, de toute activité et constatation de la fonction d’audit interne ainsi que des travaux des experts choisis par l’entité; et en évaluer les répercussions sur la planification de l’audit. [nov.-2015]

Lors de l’acquisition de la compréhension de l’objet considéré, l’équipe d’audit doit acquérir une compréhension des contrôles internes pertinents pour l’audit. [nov.-2015]

Dans le cadre des examens spéciaux, les équipes d’audit doivent recenser toutes les entités liées à la société d’État et décider si ces entités doivent être comprises dans l’étendue de l’audit. [nov.-2011]

Directives du BVG

Acquisition d’une compréhension de l’objet considéré lors de la planification dans le contexte de la NCMC 3001

Pour acquérir une compréhension de l’objet considéré, les membres de l’équipe doivent actualiser leurs connaissances sur l’entité (ou les entités) et les secteurs d’audit pertinents ou obtenir des informations suffisantes à cet égard. Ils doivent notamment acquérir une compréhension du contrôle interne pertinent pour l’audit. Aux termes de la NCMC, les membres de l’équipe d’audit doivent également procéder à des demandes précises dans le cadre de ces travaux (ces exigences sont présentées en détail plus loin dans le présent document).

Bien connaître l’objet considéré aide l’équipe d’audit à évaluer les risques, à tenir compte de l’importance et à déterminer l’étendue des travaux et l’approche d’audit. Pour les audits de performance, ces connaissances aident également à définir l’objectif de l’audit. (Ces sujets sont présentés dans les sections suivantes : BVG Audit 4020 — Évaluation des risques; BVG Audit 4025 — Contrôles internes; BVG Audit 4041 — Objectif de l’audit; BVG Audit 4042 — Étendue et approche de l’audit; BVG Audit 4043 — Critères de l’audit; BVG Audit 4044 — Élaboration de la stratégie d’audit : grille logique d’audit).

Comprendre l’objet considéré aide également l’équipe d’audit à déterminer si l’objet considéré est approprié. Il s’agit d’une condition préalable au maintien de la mission (BVG Audit 3012 — Conditions préalables à la réalisation de la mission d’appréciation directe) et (BVG Audit 3011 — Acceptation et maintien de la mission). Si l’équipe d’audit détermine que l’objet considéré n’est pas approprié (c.-à-d. l’objet considéré n’est pas identifiable; l’objet considéré ne peut être mesuré de manière uniforme au regard des critères; et il est impossible d’obtenir des éléments probants suffisants et appropriés pour exprimer une assurance raisonnable à l’égard de l’objet considéré), elle doit démissionner OU formuler une conclusion avec réserve ou une impossibilité d'exprimer une conclusion.

Compréhension de l’objet considéré

Le terme « objet considéré » est employé dans la NCMC 3001 et fait référence au phénomène qui est mesuré ou évalué par l’application de critères. En d’autres mots, l’objet considéré est le sujet visé par l’audit. L’objet considéré dans un audit de performance peut correspondre à une activité, à un processus ou à un programme d’une ou de plusieurs entités, ou à une entité dans son ensemble. Il est évalué directement en fonction des critères applicables pendant une période donnée ou à un moment précis.

Dans le contexte du Manuel pour les missions d’appréciation directe, le terme « objet considéré » est utilisé et englobe à la fois l’entité ou les entités pertinentes, ainsi que les sujets visés par l’audit, selon le cas.

-

Dans certains cas, l’objet considéré sera principalement une entité publique. Par exemple, l’objet considéré d’un examen spécial est une société d’État.

-

Dans certains audits de performance, l’objet considéré sera principalement un sujet et l’audit visera plus d’une entité. Par exemple, l’audit d’une fonction ou activité commune à plusieurs organismes publics (p. ex. la gestion des ressources humaines). Dans de tels cas, l’équipe d’audit doit obtenir une compréhension du sujet, ainsi que des activités en lien avec ce sujet au sein de chacune des organisations visées par l’audit. Lorsque plusieurs entités sont responsables de l’objet considéré, l’acquisition d’une compréhension suffisante des entités et de leurs interrelations permet à l’équipe d’audit de délimiter, de planifier et de réaliser adéquatement l’audit de performance.

Facteurs à considérer lors de l’obtention et de l’actualisation des connaissances de l’objet considéré — L’équipe d’audit devrait obtenir des informations sur tous les principaux aspects de l’objet considéré (soit l’entité ou les entités auditées et les sujets) et l’environnement pertinent pour l’objet considéré. Voici certains des facteurs que les membres de l’équipe d’audit doivent examiner lorsqu’ils réunissent des informations afin de comprendre l’objet considéré :

- la nature de l’objet considéré (autorisations directrices; type d’organisations; objectifs);

- les liens découlant de l’obligation de rendre compte;

- les programmes, les opérations et les activités;

- la performance;

- les ressources;

- les moyens, les méthodes et les contrôles;

- l’environnement externe;

- les risques.

Ces éléments ne sont pas tous pertinents dans tout audit de performance, et la liste n’est pas nécessairement exhaustive. Plusieurs de ces éléments forment la base de l’environnement de contrôle, qui est considéré lors de la compréhension du contrôle interne. Ce sujet est couvert dans Contrôles internes (BVG Audit 4025).

Nature de l’objet considéré — La nature de l’objet considéré comporte trois éléments interreliés que les équipes doivent considérer :

-

Les autorisations directrices : textes légaux et réglementaires, décrets, décisions, politiques et directives du Conseil du Trésor, etc.

-

Les organisations visées, leurs types et leurs structures juridiques: les administrations publiques mettent en œuvre des politiques et offrent des services par l’entremise de divers types d’organisations, notamment : des ministères, des organismes de services ou des organismes créés par une loi, des organismes de services spéciaux, des sociétés d’État et des agents du Parlement. Ces différents types d’organisations sont assujettis à différentes règles, politiques et exigences. Par exemple, les sociétés d’État ont de vastes pouvoirs financiers et opérationnels qui sont délégués à leur direction par la loi et elles sont plus autonomes.

-

Les objectifs et les mandats associés à l’objet considéré et aux entités visées : différents types d’organisations ont différents objectifs. Différents secteurs de programme ou fonctions au sein de l’administration publique ont également différents objectifs.

Les informations sur la nature de l’entité peuvent aider l’équipe d’audit à acquérir une compréhension de ce qui suit :

-

le pouvoir duquel relèvent les programmes et activités de l’entité;

-

les pouvoirs et responsabilités d’ordre financier, administratif et opérationnel conférés par les autorisations directrices de l’entité;

-

le fondement des liens de responsabilité et des objectifs de performance;

-

les contraintes externes importantes qui marquent le fonctionnement de l’entité.

Liens découlant de l’obligation de rendre compte — Une compréhension des liens découlant de l’obligation de rendre compte qui sont pertinents pour l’objet considéré aide l’équipe d’audit à déterminer quelles entités (ou quelles parties des entités) sont responsables des éléments de la performance se rapportant à l’objet visé par l’audit et les ressources que les entités utilisent pour atteindre leurs objectifs.

Dans les ministères fédéraux et d’autres organismes publics qui ne sont pas constitués en société, les ministres ont la responsabilité, en vertu des lois en vigueur, d’élaborer les politiques et de prendre les grandes décisions. Un haut fonctionnaire nommé, tel un sous-ministre, doit rendre compte d’abord au ministre; il a la responsabilité de conseiller le ministre et d’assurer la gestion du ministère. Ces hauts fonctionnaires peuvent avoir d’autres responsabilités et devoir rendre des comptes au premier ministre et aux organismes centraux comme le Conseil du Trésor, la Commission de la fonction publique et le Comité des comptes publics. De plus, les pouvoirs et responsabilités de ces hauts fonctionnaires leur sont habituellement attribués dans le cadre des autorisations directrices. Les sociétés d’État, par contre, doivent rendre compte au gouvernement et au Parlement par l’entremise d’un ministre. Un conseil d’administration dont les membres sont nommés est chargé de la direction générale de l’entreprise, de ses activités et des autres affaires la concernant. Le conseil d’administration délègue au directeur général et aux autres cadres supérieurs la responsabilité de la gestion. Souvent, les sociétés d’État ne sont pas soumises à toutes les autorisations directrices applicables aux ministères.

L’équipe d’audit cerne également tout autre lien découlant de l’obligation de rendre des comptes qui est pertinent, notamment les liens au sein même des entités visées (p. ex. la structure de gouvernance et la hiérarchie); les liens entre les entités visées, y compris les filiales, et les liens avec d’autres gouvernements.

Programmes, opérations et activités — L’équipe d’audit analyse les opérations de l’entité ou des entités visées par l’audit afin de comprendre clairement l’objet considéré. Cette compréhension aide l’équipe d’audit à déterminer si l’entité ou les entités opèrent conformément aux pouvoirs qui leur sont conférés, la mesure dans laquelle l’entité ou les entités atteignent les buts ou les objectifs de performance associés à l’objet considéré, et s’il existe des risques qui doivent être gérés.

Pour acquérir une compréhension des programmes importants et des activités importantes de l’entité, le professionnel en exercice se renseigne notamment sur les éléments ci‑dessous :

-

les extrants prévus, tels les biens ou services;

-

les résultats et les effets du programme ou de l’activité, qui peuvent être positifs ou négatifs, et intentionnels ou non intentionnels;

-

la structure organisationnelle de l’entité, y compris ses divisions et succursales, ainsi que leurs responsabilités et leur degré d’autonomie;

-

la source, la nature et l’ampleur des ressources utilisées dans la mise en œuvre des programmes;

-

la méthode de mise en œuvre des programmes;

-

la structure des prix ou le barème des droits.

Performance — L’équipe d’audit doit obtenir des connaissances sur la performance de l’entité ou des entités visées et/ou de l’ensemble de l’administration publique en ce qui a trait à l’objet considéré pour comprendre des sujets tels que la pertinence des activités pour les clients et les parties prenantes; les compromis faits relativement à des objectifs contradictoires, et les informations disponibles qui servent à gérer les activités. La performance est évaluée en fonction de facteurs tels que les extrants, les résultats et les impacts en regard des buts, des objectifs et des intrants; la qualité et le niveau des services; et la satisfaction des parties prenantes (p. ex. les bénéficiaires ou clients, les fournisseurs des ressources, les concurrents, les centres de décision et les groupes d’intérêts). Les équipes d’audit tiennent compte de la performance réelle dans le contexte de l’objet considéré, mais également du caractère valable des objectifs de performance (c’est-à-dire la mesure dans laquelle ces objectifs sont conformes aux autorisations directrices). Les informations au sujet de la performance de l’entité peuvent aider l’équipe d’audit à déterminer les secteurs de l’entité sur lesquels devront porter les travaux d’audit, et ceux qui nécessitent moins d’attention. Par exemple, il se pourrait que, compte tenu de l’appréciation de l’importance et du risque par l’équipe d’audit, les secteurs où les objectifs de performance sont atteints ne nécessitent pas autant d’attention que ceux où ils ne sont manifestement pas atteints. Des objectifs de performance valables pourraient aussi être des sources utiles de critères d’audit.

Ressources — Les organismes utilisent des ressources matérielles, financières et humaines pour atteindre leurs objectifs généraux et leurs objectifs de performance.

-

Ressources matérielles : L’équipe d’audit obtient des informations concernant la source, la nature, l’emplacement, l’état et la valeur des ressources matérielles importantes de l’entité auditée (notamment des terrains, des immeubles, de l’équipement et de l’infrastructure) en ce qui a trait à l’objet considéré. Ces informations englobent également des renseignements sur les processus d’acquisition, de cession et de gestion du cycle de vie.

-

Ressources financières : La connaissance des ressources financières de l’entité (nature, source et montant des revenus et des dépenses de l’entité auditée, source, montant et emplacement de ses actifs et passifs financiers) aide l’équipe d’audit à comprendre l’ampleur des activités de l’entité.

-

Ressources naturelles : l’équipe d’audit obtient de l’information au sujet des ressources renouvelables et non renouvelables.

-

Ressources humaines : L’équipe d’audit obtient des informations sur les ressources humaines de l’entité auditée, notamment sur les employés (p. ex. leur nombre, leurs qualifications, leur catégorie d’emploi, leurs compétences et leurs responsabilités) et le milieu de travail eu égard à l’objet considéré (p. ex. les processus en place aux fins de la planification des ressources humaines, de l’évaluation et de la formation du personnel; la nature et la condition du milieu de travail; ainsi que les relations entre la direction, les employés et les syndicats).

Les informations sur les ressources de l’entité peuvent aider l’équipe d’audit à acquérir une compréhension de ce qui suit :

-

le lien entre les ressources et les objectifs de l’entité;

-

l’attribution des ressources aux programmes et activités;

-

l’influence des priorités gouvernementales sur l’attribution des ressources à l’entité et l’importance relative des différents programmes et activités;

-

le lien entre les ressources et la structure organisationnelle;

-

le lien entre les ressources et la performance de l’entité.

Moyens, méthodes et contrôles — La direction met en place des moyens, des méthodes et des contrôles dans le but de planifier, de contrôler et de surveiller la mesure dans laquelle l’entité atteint ses objectifs et réalise des activités de sorte à s’acquitter de son mandat, et de faire rapport à cet égard. L’équipe d’audit doit connaître les moyens, les méthodes et les contrôles pertinents pour l’objet considéré afin de pouvoir en évaluer le caractère valable au regard des programmes, des opérations et des activités de l’entité à auditer et comprendre les risques associés à l’atteinte des objectifs connexes. Pour obtenir une compréhension des moyens, des méthodes et des contrôles, l’équipe d’audit doit également recueillir des informations sur l’existence d’une fonction d’audit interne, sur son mandat et ses activités ayant trait à l’objet considéré. La compréhension des contrôles internes est examinée à la section BVG Audit 4025 — Contrôles internes.

L’équipe d’audit peut examiner entre autres les systèmes, les procédures et les contrôles ci-dessous :

-

les systèmes et contrôles mis en place pour le contrôle et le suivi des programmes importants et des activités importantes, et la communication d’information à leur sujet;

-

les systèmes et contrôles mis en place pour la planification, la protection et le contrôle des ressources matérielles, financières, naturelles et humaines de l’entité, et la communication d’information à leur sujet;

-

les systèmes et contrôles mis en place pour faciliter la conformité de l’entité aux autorisations directrices;

-

la fonction d’audit interne, son mandat et ses travaux.

Les informations sur les systèmes, procédures et contrôles de l’entité peuvent aider l’équipe d’audit à acquérir une compréhension de ce qui suit :

- les risques qui, d’après l’entité, pèsent sur les programmes et activités;

- les éléments de performance évalués par la direction;

- les critères de performance de l’entité;

- les méthodes de collecte et d’analyse de données;

- l’utilisation que fait l’entité de l’information relative à la performance;

- la nature et la fréquence de la communication d’information.

Environnement externe — L’environnement externe comprend des facteurs sur lesquels la direction exerce un contrôle limité, par exemple les politiques gouvernementales, la demande de la clientèle, la disponibilité des ressources, la concurrence, les partenaires et les groupes d’intérêt spéciaux. L’environnement externe est source de risque, car des changements apportés à cet environnement peuvent influencer considérablement les objectifs de l’entité; les liens découlant de l’obligation de rendre compte; la performance; les programmes; les opérations et les activités; les ressources; ainsi que les moyens, méthodes et contrôles pertinents pour l’objet considéré. L’environnement externe comprend des facteurs tels que le service à la clientèle ou le contexte opérationnel; des facteurs politiques tels que les priorités gouvernementales; des facteurs sociaux, économiques, financiers, environnementaux, juridiques ou technologiques; ainsi que les clients, les parties prenantes et les partenaires en lien avec l’objet considéré.

L’équipe d’audit peut obtenir des informations sur les contraintes imposées par les instances supérieures ou les commettants (par exemple les bénéficiaires, les clients, les fournisseurs de ressources, les concurrents ou les groupes d’intérêts), y compris les suivantes :

- les contraintes budgétaires;

- les modifications apportées au budget;

- les obligations de recouvrement des coûts;

- les objectifs en matière de revenus;

- les modifications apportées aux textes légaux, aux contrats ou aux accords;

- les contraintes de fonctionnement ou de disponibilité;

- les restrictions concernant la sécurité, le niveau de service ou la tarification;

- les changements dans les rapports hiérarchiques.

Risques — Il peut s’agir de risques inhérents à la nature du sujet et/ou des entités auditées. Les risques peuvent également découler du fait que les moyens, les méthodes et les contrôles ne sont pas appropriés ou adéquats pour permettre le contrôle des risques inhérents associés à l’objet considéré (risques liés au contrôle). L’équipe d’audit devrait comprendre les risques qui pèsent sur l’entité ou les entités concernées en lien avec l’objet considéré. Pour obtenir ces informations, l’équipe d’audit doit souvent commencer par déterminer comment ces entités identifient, évaluent, surveillent et contrôle leurs risques. Ce sujet est abordé à la section BVG Audit 4020 — Évaluation des risques.

Point de départ pour la collecte de l’information

Il existe diverses sources sur lesquelles l’équipe d’audit peut s’appuyer pour recueillir les informations nécessaires et documenter sa compréhension de l’objet considéré et de son environnement. L’équipe d’audit commence par revoir les documents clés (textes légaux, Hansard, plans stratégiques, plans d’affaires, procès‑verbaux de réunions, évaluations des risques, rapports d’audit interne, rapports de la direction, publications sectorielles, études, autres missions de certification, informations transmises par les médias, etc.) et consulter des personnes compétentes au sein des entités pertinentes et du BVG. Au sein du BVG, les équipes consultent les équipes d’audit annuel, les équipes responsables des entités, ainsi que les équipes qui ont déjà mené des audits sur l’objet considéré. Les équipes doivent également consulter des experts internes s’il y a lieu, pour discuter de questions difficiles ou litigieuse (voir BVG Audit 3081 — Consultation). Les équipes cernent les principales parties prenantes et clients et, s’il y a lieu, recueillent également des informations qui, selon elles, sont pertinentes pour l’objet considéré.

Audits de performance

L’équipe d’audit passe en revue les informations rassemblées pour le plan stratégique d’audit et détermine les informations supplémentaires qu’elle doit obtenir pour mettre à jour ses connaissances sur l’entité et l’objet considéré (BVG Audit 1505 — Acquisition et maintien d’une connaissance des activités de l’entité, dans le cas des audits de performance). L’équipe d’audit devrait solliciter les commentaires de l’équipe d’audit qui a préparé le plan stratégique d’audit, au besoin, et consulter les plans stratégiques d’audit sectoriels ou portant sur une autre entité liée.

Examens spéciaux

Dans le cadre d’un examen spécial, le BVG formule une opinion sur les moyens et les méthodes de la société d’État qui ont été sélectionnés aux fins de l’examen. La conclusion porte sur la sélection par l’examinateur des moyens et des méthodes jugés essentiels pour procurer à la société l’assurance raisonnable qu’elle atteint ses objectifs de contrôle législatif. Il est essentiel que l’équipe d’audit comprenne le mandat, les objectifs, les stratégies et la performance de l’entité afin de recenser les problèmes actuels de l’entité et les risques inhérents qui en découlent. L’équipe devrait également obtenir une meilleure compréhension de l’idée que l’organisation a d’elle-même et des raisons pour lesquelles elle a établi certains buts, objectifs, et une orientation en particulier. Cette compréhension permet à l’équipe d’audit de constater un défaut si l’entité ne comprend pas ou interprète mal son mandat. En pareilles circonstances, il pourrait être difficile pour la société d’atteindre les objectifs de contrôle législatif.

L’équipe d’audit devrait commencer par consulter le rapport d’examen spécial précédent et recueillir des informations sur les changements importants qui ont touché le cadre d’exploitation de la société, notamment des modifications de son mandat, de nouveaux produits ou services, ou tout autre changement significatif.

Exigences particulières liées à la compréhension de l’objet considéré

Pour obtenir une compréhension suffisante de l’objet considéré, l’équipe d’audit doit réaliser des travaux précis. L’équipe d’audit évalue ensuite l’incidence des informations recueillies dans le cadre de ces travaux sur la stratégie de l’audit. Plus précisément, les travaux précis à entreprendre pour acquérir une compréhension de l’objet considéré portent sur ce qui suit :

- Confirmation de la compétence du responsable de la mission;

- trois demandes d’informations précises;

- contrôle interne;

- entités liées (dans le cas des examens spéciaux).

Confirmation de la compétence du responsable de la mission — Les normes d’audit exigent que le responsable de la mission, en ce qui concerne l’objet considéré et sa mesure, possède une compétence suffisante pour assumer la responsabilité de la conclusion exprimée. Certaines missions d’audit peuvent nécessiter des connaissances spécialisées en sus de celles que possède habituellement une personne en particulier ou peuvent nécessiter des connaissances dans un domaine qui est relativement nouveau pour le responsable de la mission. Dans de tels cas, le responsable de la mission devra s’assurer que des stratégies d’atténuation sont en place pour gérer les risques et lui permettre d’exprimer une conclusion à l’égard de l’objet considéré. Les stratégies d’atténuation comportent souvent le recours à un expert. L’utilisation des travaux d’un expert est abordée à la section BVG Audit 2070 – Utilisation d’experts. Dans la pratique, cette exigence est satisfaite en évaluant et en atténuant le risque de mission (notamment au moyen d’une évaluation de la compétence du responsable de la mission ainsi que des membres de l’équipe). Le risque de mission est examiné à la section BVG Audit 4020 — Évaluation des risques.

Trois demandes d’informations précises — Aux termes de la NCMC 3001, pour obtenir une compréhension suffisante de l’objet considéré, l’équipe d’audit doit procéder à trois demandes d’informations précises et se servir des informations obtenues pour éclairer ses décisions de planification. Ces demandes d’informations doivent être présentées aux cadres supérieurs compétents de l’entité ou des entités visées, comme le dirigeant principal de l’audit, les hauts dirigeants, les membres du conseil d’administration, le comité d’audit, etc. Ces demandes d’informations peuvent être faites lors d’entrevues dans la phase de planification et documentées dans les comptes rendus des réunions. Des réponses formelles ou écrites ne sont pas requises.

-

Écart intentionnel ou non-conformité — L’équipe d’audit doit présenter une demande d’informations concernant tout cas d’écart intentionnel ou de non-conformité ayant une incidence sur l’objet considéré. En d’autres mots : les cadres supérieurs de l’entité ont ils connaissance de cas d’écart intentionnel (avérés, suspectés ou allégués) de l’objet considéré par rapport aux critères applicables, y compris tout cas de non conformité intentionnel à des textes légaux et réglementaires ayant une incidence sur l’objet considéré? L’équipe d’audit devrait commencer par discuter de la question avec une équipe d’audit d’états financiers du BVG compétente. Des entretiens devraient ensuite avoir lieu avec le dirigeant principal de l’audit et/ou avec les agents de gestion des risques et les cadres supérieurs responsables du secteur visé. L’équipe d’audit évaluera l’incidence de ces entretiens sur l’approche d’audit. Si un cas d’écart intentionnel ou de non-conformité ayant une incidence sur l’objet considéré est relevé, l’équipe d’audit pourra s’il y a lieu modifier la conception de l’audit pour répondre à ce risque et/ou ajuster ses stratégies d’atténuation pour répondre à un risque de mission plus élevé. Dans de tels cas, l’équipe d’audit devrait consulter les experts internes compétents (p. ex. actes fautifs et fraude, questions juridiques), au besoin. Consultez la section BVG Audit 3081 pour obtenir plus d’informations sur les consultations.

-

Audit interne — L’équipe d’audit doit présenter une demande d’informations concernant les travaux d’audit interne pertinents et déterminer l’incidence sur la conception de l’audit. En d’autres mots : Est-ce qu’il existe une fonction d’audit interne et, le cas échéant, quelles sont ses activités et principales constatations en ce qui concerne l’objet considéré? L’équipe d’audit détermine ensuite l’incidence de cette information sur l’approche d’audit. Par exemple, l’équipe pourrait se servir de ces renseignements pour identifier et évaluer les risques associés à l’objet considéré (voir BVG Audit 4020 — Évaluation des risques), pour exclure des secteurs de l’étendue de l’audit si elle estime que les enjeux ont été traités de façon adéquate par la fonction d’audit interne ou inclure des secteurs dans l’étendue de l’audit afin de réaliser des travaux approfondis. Si le secteur est inclus dans l’étendue de l’audit, l’équipe peut décider de se fier aux travaux de la fonction d’audit interne et mener des travaux supplémentaires pour vérifier le caractère adéquat des travaux d’audit interne comme éléments probants. L’utilisation des travaux de la fonction d’audit interne est abordée à la section BVG Audit 4030 — Utilisation des travaux d’audit interne ainsi qu’à la section BVG Audit 4042 — Étendue et approche de l’audit.

-

Recours par l’entité à des experts — L’équipe d’audit doit présenter une demande d’informations demandant si la partie responsable a eu recours à un expert dont les travaux sont pertinents pour l’objet considéré, puis déterminer si ces travaux ont une incidence importante sur l’objet considéré. L’expert choisi par la partie responsable est habituellement engagé lorsque l’entité auditée ne possède pas de connaissances ni une expérience suffisantes en ce qui concerne l’objet considéré. En d’autres mots : L’entité ou les entités visées par l’audit ont-elles utilisé les travaux d’un expert ou d’une organisation d’experts auxquels elle n’a pas habituellement recours dans le cadre de ses activités habituelles pour l’objet considéré? L’équipe doit exercer un jugement professionnel au moment de déterminer si l’entité a eu recours à un expert pertinent et si les travaux de cet expert ont une incidence importante sur l’objet considéré. Par exemple, dans le cadre d’un audit des prestations d’invalidité du Régime de pension du Canada, le recours aux médecins par l’entité responsable ne serait vraisemblablement pas considéré comme un recours à des « experts choisis par l’entité », car les travaux réalisés par les médecins au moment d’évaluer l’admissibilité d’un demandeur constituent l’une des principales fonctions de l’objet considéré et font partie du processus normal de gestion du programme. Toutefois, si l’entité avait embauché un expert de l’étude du temps et des mouvements pour évaluer la rapidité de la saisie et du traitement des demandes, ainsi que l’efficacité du processus, cette personne serait considérée comme un expert choisi par l’entité dont les travaux pourraient avoir une incidence importante sur l’objet considéré. Si les travaux de cet expert sont pertinents pour l’audit, ils pourraient, par exemple, aider l’équipe à identifier et à évaluer les risques liés à l’objet considéré (voir BVG Audit 4020 — Évaluation des risques), à exclure un secteur de l’étendue de l’audit dans le cas où l’équipe estime que ce secteur a été bien géré par l’entité ou à ajouter des secteurs à l’étendue de l’audit si l’équipe estime qu’ils représentent un risque plus élevé. Les équipes d’audit peuvent décider d’utiliser ou non les travaux de l’expert. Chaque option présente différentes incidences qui doivent être évaluées par l’équipe d’audit. L’utilisation des travaux d’un expert choisi par l’entité est examinée davantage à la section BVG Audit 2070 — Utilisation d’experts.

Contrôle interne — Selon les normes d’audit, l’équipe d’audit doit, au moment d’obtenir une compréhension de l’objet considéré, acquérir une compréhension du contrôle interne qui est pertinent pour l’audit. Ce sujet est examiné à la section BVG Audit 4025 — Contrôles internes.

Entités liées (dans le cas des examens spéciaux) — Les équipes d’audit qui réalisent des examens spéciaux doivent, aux termes de la Loi sur la gestion des finances publiques (LGFP), connaître toutes les personnes morales qui font partie du groupe de la société d’État examinée pour déterminer si ces entités liées doivent faire partie de l’étendue de l’audit. L’article 83 de la partie X de la LGFP explique ce qui fait d’une personne morale la filiale d’une autre.

Par conséquent, si une entité liée est contrôlée par la société d’État mère et doit lui rendre des comptes, et si cette entité revêt un caractère significatif pour les activités de la société d’État mère, on s’attend à ce que la société d’État mère dispose de moyens et de méthodes pour gérer l’entité liée afin de pouvoir s’acquitter de son mandat et atteindre ses objectifs de contrôle législatif. Dans ce contexte, lorsqu’elle acquiert une compréhension de la société d’État concernée et de son environnement, en vue de délimiter l’étendue de l’examen spécial, l’équipe d’audit doit également acquérir une compréhension de toutes les entités liées à la société d’État qui sont détenues à moins de cent pour cent.

La documentation sur les entités liées détenues à moins de cent pour cent sert à démontrer que l’équipe d’audit possède collectivement une connaissance adéquate de l’élément considéré. L’équipe d’examen spécial devrait consulter les dossiers d’audit annuel de la société d’État mère soumise à l’examen pour s’assurer qu’elle dispose de l’information la plus récente sur l’étendue de la participation de la société d’État mère dans l’entité liée détenue à moins de cent pour cent.

Détermination de l’étendue des travaux à réaliser pour obtenir une compréhension suffisante de l’objet considéré

La quantité d’informations requises pour comprendre l’objet considéré et l’approche de l’équipe d’audit pour obtenir ces informations différeront selon l’ampleur et la complexité de l’objet considéré. Les travaux à réaliser dépendront également de l’étendue des connaissances actuelles des membres de l’équipe d’audit. L’exercice du jugement professionnel (BVG Audit 1042) servira à déterminer à quel moment l’équipe d’audit aura acquis des connaissances suffisantes et aura consigné suffisamment d’informations à cette fin. Pour évaluer de manière critique les informations recueillies au moment d’acquérir une compréhension de l’objet considéré, les auditeurs doivent faire preuve d’esprit critique (BVG Audit 1041).

Si les membres de l’équipe d’audit ont peu ou pas d’expérience ou de connaissances des activités de l’entité, ils devront réaliser des travaux suffisants pour établir une base de connaissances appropriée pour l’audit en cours. Si les membres de l’équipe d’audit ont une expérience antérieure en ce qui concerne l’objet considéré (sur les entités visées ou le sujet de l’audit), ils devraient évaluer la pertinence de cette expérience et prévoir actualiser ou accroître ces connaissances – notamment en mettant l’accent sur les changements importants qui sont survenus. Voici certains éléments importants à mettre en œuvre au moment de planifier l’étendue des travaux à réaliser :

-

identifier les secteurs où des connaissances supplémentaires ou approfondies sont requises;

-

évaluer la nécessité d’obtenir des connaissances ou des compétences spécialisées (y compris obtenir des conseils d’experts internes ou embaucher un expert externe);

-

trouver un juste équilibre entre, d’une part, le temps et les coûts liés à la collecte des informations et, d’autre part, l’utilité de ces informations pour la planification de l’audit;

-

mettre l’accent sur ce qui est pertinent et exercer un jugement professionnel – l’équipe d’audit doit comprendre les concepts de l’importance et des risques dans le contexte de la planification, puisque ces concepts aideront l’auditeur à déterminer les informations requises et à évaluer les informations obtenues.

Il est important de souligner que les systèmes des petites entités peuvent être moins complexes que ceux d’autres entités et qu’il pourrait y avoir moins de documents sur les contrôles disponibles à examiner. L’équipe devra peut-être acquérir une meilleure compréhension des processus informels en place, au moyen de réunions, d’observations et de tests de cheminement, et ensuite créer ses propres documents correspondants.

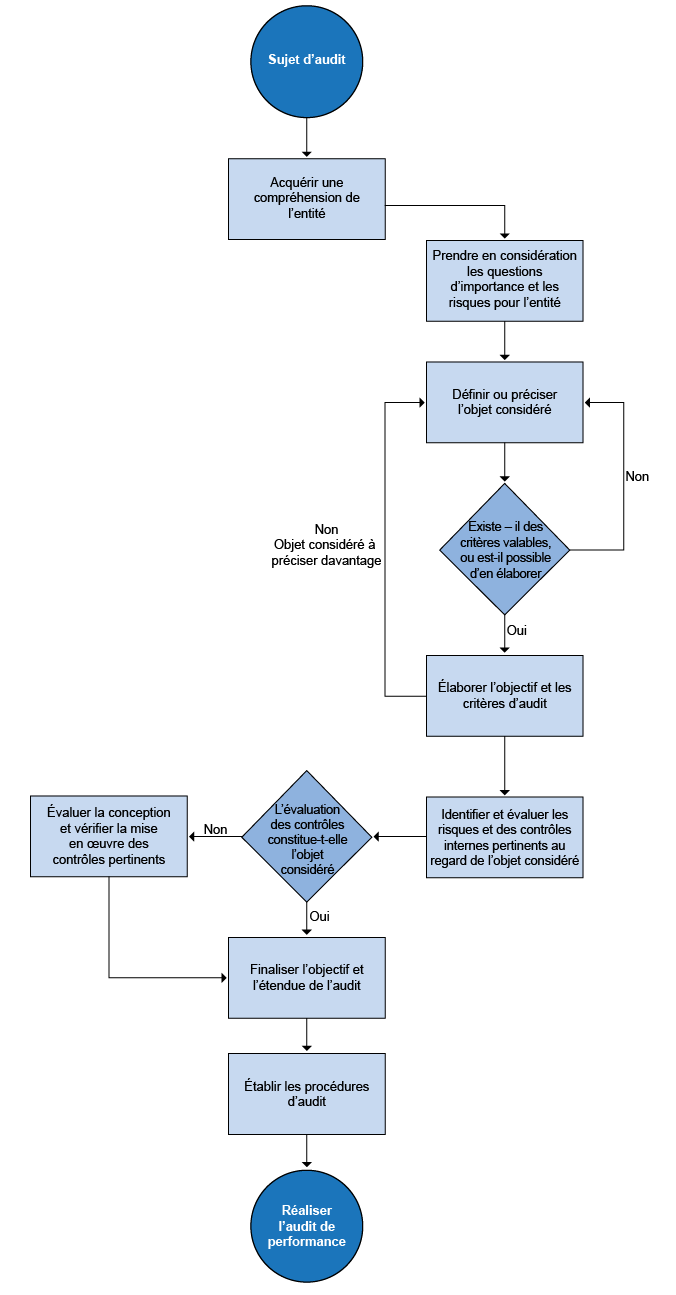

Planification d’un audit de performance

La planification d’un audit de performance est un processus itératif. L’organigramme ci-dessous montre l’une des séquences possibles du processus de planification.

Prochaines étapes

L’équipe d’audit se sert de sa compréhension de l’objet considéré (y compris des contrôles internes – voir BVG Audit 4025) pour orienter son évaluation des risques (voir BVG Audit 4020), pour prendre des décisions importantes concernant l’étendue, notamment pour apprécier l’importance, et pour finaliser la conception de l’audit (voir BVG Audit 4042 — Étendue et approche de l’audit). Ces travaux orientent l’élaboration de la grille logique d’audit (GLA) (voir BVG Audit 4044).

L’équipe d’audit actualise sa compréhension de l’objet considéré et peaufine la grille logique d’audit tout au long de l’étape de la planification. Il faut se rappeler que la compréhension de l’objet considéré est un processus itératif interrelié à l’évaluation des risques, ainsi qu’aux décisions concernant l’importance et la délimitation de l’étendue.

Après avoir acquis une bonne connaissance de l’objet considéré, le responsable de la mission détermine si l’équipe d’audit possède des connaissances suffisantes sur l’objet considéré pour mener l’audit, et s’il est nécessaire d’engager des experts-conseils qui disposent de l’expertise propre à l’objet considéré. S’il décide d’engager un expert, il doit suivre les politiques du BVG en matière d’approvisionnement et de passation de contrats, ainsi que les directives concernant l’utilisation des travaux d’un expert présentées à la section BVG Audit 2070 — Utilisation d‘experts.