Performance Audit Manual

AVIS CONCERNANT LE DROIT D’AUTEUR ─ Ce manuel est destiné à un usage interne. Il ne peut être reproduit par ou distribué à des tierces parties par courriel, par télécopieur, par courrier, en main propre ou par tout autre moyen de distribution ou de reproduction sans le consentement écrit du Coordonnateur des droits d’auteur du Bureau du vérificateur général du Canada. Les paragraphes du Manuel de CPA Canada sont reproduits ici pour votre utilisation non-commerciale avec l’autorisation des Comptables professionnels agréés du Canada (CPA Canada). Ils ne peuvent pas être modifiés, copiés ou distribués, sous une forme quelconque, car cela transgresserait le droit d’auteur de CPA Canada. Reproduit à partir du Manuel de CPA Canada avec l’autorisation des Comptables professionnels agréés du Canada, Toronto, Canada.

4030 Utilisation des travaux d'audit interne

juil.-2020

Aperçu

Cette section décrit l’évaluation que doivent effectuer les équipes d’audit pour obtenir une compréhension des activités de la fonction d’audit interne avant d’utiliser ses travaux et la vérification qu’elles doivent faire pour s’assurer que les travaux en question sont adéquats par rapport aux besoins de la mission du BVG.

Exigences de la Loi sur la gestion des finances publiques pour les examens spéciaux

LGFP 138(5) – L’examinateur, dans la mesure où il les juge utilisables, se fie aux résultats de toute vérification interne faite en conformité avec le paragraphe 131(3).

LGFP 131(3) – Afin de surveiller l’observation des paragraphes (1) et (2), chaque société d’État mère fait faire des vérifications internes de ses opérations et de celles de ses filiales à cent pour cent, sauf si le gouverneur en conseil est d’avis que les avantages à retirer de ces vérifications n’en justifient pas le coût.

LGFP 139(2)b) – Le rapport visé au paragraphe (1) comporte notamment […] b) un énoncé indiquant dans quelle mesure l’examinateur s’est fié aux résultats d’une vérification interne.

Politiques du BVG

Les équipes d’audit doivent, dans la mesure qu’elles jugent raisonnable, utiliser les travaux d’audit interne pour la conduite de leurs audits. [Nov.-2015]

Les équipes d’audit doivent procéder à des demandes d’informations pour acquérir une compréhension des activités de la fonction d’audit interne. [Nov.-2015]

Lorsque les équipes d’audit ont l’intention d’utiliser les travaux de la fonction d’audit interne, elles doivent déterminer si ces travaux sont adéquats par rapport aux besoins de la mission avant de décider de les utiliser. [Nov.-2015]

Directives du BVG

Acquérir une compréhension des activités de la fonction d’audit interne avant d’utiliser ses travaux

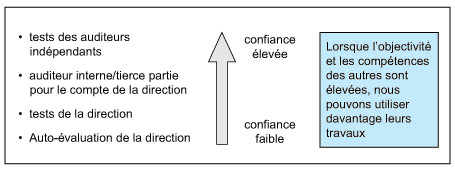

Conformément à la NCMC 3001, l’équipe d’audit doit procéder à des demandes d’informations pour savoir si l’entité auditée a une fonction d’audit interne et, si c’est le cas, elle doit acquérir une compréhension des activités de cette fonction (objectivité des auditeurs internes, niveau de compétence de l’unité, processus de contrôle de la qualité des travaux effectués). Cette évaluation se fait à l’étape de la planification de l’audit.

Pour apprécier si le statut de la fonction d’audit interne dans l’organisation ainsi que les politiques et procédures pertinentes favorisent l’objectivité des auditeurs internes, l’équipe d’audit peut prendre en considération ce qui suit :

-

les résultats d’évaluations internes et externes du respect, par la fonction d’audit interne, des normes professionnelles applicables;

-

les responsabilités et la position hiérarchique de la fonction d’audit interne, son degré d’indépendance par rapport à la direction et la possibilité qu’ont ou non les auditeurs internes de communiquer directement avec les responsables de la gouvernance;

-

les activités mises en œuvre (ou à mettre en œuvre) par la fonction d’audit interne;

-

la question de savoir si les auditeurs internes ont des responsabilités incompatibles;

-

la question de savoir si les auditeurs internes sont membres d’un organisme professionnel pertinent et sont ainsi tenus de se conformer aux normes professionnelles applicables en ce qui a trait à l’objectivité

-

les résultats des travaux d’audit interne sont communiqués à la haute direction, au comité d’audit ou au conseil d’administration;

-

l’entité donne suite aux recommandations formulées par la fonction d’audit interne;

-

le responsable de la fonction d’audit interne est libre de communiquer directement avec le comité d’audit ou le conseil d’administration

-

des entraves empêchent la fonction d’audit interne d’avoir librement accès aux unités, activités et systèmes importants de l’entité, ou aux informations ou aux membres clés du personnel.

Les équipes d’audit déterminent si des règles régissent le maintien de l’objectivité de l’auditeur interne, comme l’interdiction d’auditer des secteurs où il a été récemment affecté ou lorsqu’un de ses proches y travaille.

Pour évaluer le niveau de compétence de la fonction d’audit interne, l’équipe d’audit doit se demander si :

-

les travaux d’audit interne sont effectués par des personnes qui possèdent une formation technique et une compétence en audit interne suffisantes;

-

des politiques en matière de formation et de perfectionnement des auditeurs internes ont été établies;

-

le personnel d’audit interne possède un niveau minimal d’expérience;

-

le personnel d’audit interne possède les qualifications professionnelles ou sont membres d’une association ou d’un ordre professionnel.

Pour évaluer le caractère systématique et rigoureux de la démarche adoptée par la fonction d’audit interne, y compris le contrôle qualité, le professionnel en exercice peut chercher à voir :

-

si la fonction d’audit interne dispose d’un manuel d’audit (ou d’autres documents semblables), de programmes de travail et de dossiers qui sont adéquats et conformes aux normes et pratiques professionnelles;

-

si les activités de la fonction d’audit interne sont correctement planifiées, pourvues en ressources, réalisées, supervisées, passées en revue et consignées en dossier;

-

un système de contrôle qualité est en place (politiques et méthodes de contrôle qualité).

Il est habituellement suffisant d’effectuer une évaluation globale de la fonction d’audit interne. Si l’équipe d’audit est satisfaite que des politiques et des méthodes sont en place pour évaluer la compétence des auditeurs internes et qu’il existe un système de contrôle qualité adéquat en regard de l’achèvement des feuilles de travail et des rapports d’audit pour vérifier que les auditeurs internes font preuve de diligence raisonnable, l’équipe n’a pas à réévaluer ces facteurs pour chaque projet d’audit interne.

Évaluer l’adéquation des travaux d’audit interne par rapport aux besoins de la mission

Selon la NCMC 3001, après avoir acquis une compréhension des activités de la fonction d’audit interne, l’équipe d’audit doit évaluer si les travaux d’audit interne sont adéquats par rapport aux besoins de la mission avant de décider de les utiliser.

Pour effectuer l’évaluation des travaux d’audit interne, l’équipe d’audit doit se demander si :

-

la méthode suivie par l’auditeur interne est conforme à des normes professionnelles reconnues;

-

les objectifs, l’étendue et les critères des projets d’audit interne conviennent pour les besoins de sa mission;

-

les résultats des travaux d’audit interne concordent avec d’autres éléments probants obtenus en cours d’audit;

-

les constatations et les conclusions formulées dans le rapport d’audit interne sont pertinentes et raisonnables (des éléments probants suffisants et appropriés à l’appui des conclusions ont été obtenus);

-

les méthodes et les hypothèses utilisées pour la réalisation des travaux d’audit interne sont pertinentes et raisonnables eu égard aux circonstances;

-

les sources de données utilisées sont pertinentes, exhaustives et exactes.

Lorsqu’elle planifie d’évaluer la fonction d’audit interne et de soumettre certains travaux à des procédures d’audit, l’équipe d’audit est invitée à s’entendre avec les services d’audit interne de manière à obtenir l’information qui lui sera nécessaire pour effectuer l’évaluation, notamment :

- les objectifs, l’étendue, les critères et le calendrier des travaux spécifiques d’audit interne;

- l’étendue des tests effectués;

- la documentation des travaux effectués;

- les preuves à l’appui de la supervision et de la revue des travaux;

- la version finale du rapport publié.

Aspects relatifs au rapport en lien avec les examens spéciaux

Les auditeurs sont tenus d’inclure dans leur rapport d’examen spécial un énoncé indiquant dans quelle mesure ils se sont fiés aux travaux d’audit interne, conformément à l’alinéa 139(2)b) de la Loi sur la gestion des finances publiques. Le modèle de rapport d’examen spécial du BVG comporte un paragraphe qui satisfait à cette exigence.

Lorsqu’ils décident d’inclure un tel énoncé, les auditeurs devraient en aviser le dirigeant de la fonction d’audit interne.