Directives sur la façon d’intégrer la notion de valeur ajoutée au processus d’audit de performance

Objectifs

Les objectifs du présent guide sont les suivants :

- aider les équipes d’audit à déterminer et à documenter la valeur ajoutée des audits proposés au moment de choisir les sujets d’audit;

- aider les équipes d’audit à documenter avec plus de précision la valeur ajoutée de l’audit à l’étape de la planification; et

- rappeler aux équipes d’audit de tenir compte de la valeur ajoutée de l’audit au moment d’évaluer les constatations, de définir la stratégie de rapport et de rédiger le rapport d’audit.

Principaux points d’intersection dans le processus d’audit de performance

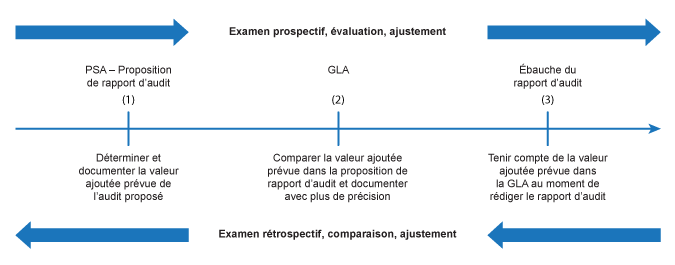

Comme le montre le graphique ci‑dessous, la détermination, l’évaluation et la communication de la valeur ajoutée a lieu à plusieurs points d’intersection dans le processus d’audit de performance.

Intégration de la notion de valeur ajoutée au processus d’audit

Pour intégrer la notion de valeur ajoutée au processus d’audit de performance, les praticiens devraient mentionner la valeur ajoutée prévue tout au long du processus d’audit, au moyen d’énoncés de valeur ajoutée. Un audit peut ajouter de la valeur en fournissant de l’information, des avis et une assurance.

Un bon énoncé de valeur ajoutée présente notamment les caractéristiques suivantes :

- Il se fonde, dans la mesure du possible, sur les critères SMART (spécifique, mesurable, atteignable, réaliste et temporel).

- Il est exprimé sous forme de résultat final.

- Il tient compte, dans la mesure du possible, des impacts quantitatifs, comme les économies de coûts, l’évitement de coûts, la simplification (efficacité) et la réduction des retards. Toutefois, tous les audits ne permettent pas de tenir compte des impacts quantitatifs. Dans de tels cas, l’énoncé de valeur ajoutée est uniquement qualitatif.

- Il indique à qui s’adressent l’information, les avis et l’assurance.

- Il indique pourquoi la valeur ajoutée prévue est importante (réponse à la question « Et alors? »).

- Il indique si les causes fondamentales (réponse à la question « Pourquoi en est-il ainsi? ») des constatations d’audit potentielles seront identifiées.

Élaborer les énoncés de valeur ajoutée au moment de choisir les sujets d’audit

Plan stratégique d’audit — L’un des principaux objectifs d’un plan stratégique d’audit (PSA) est de faire en sorte que les ressources du Bureau soient centrées sur les secteurs les plus importants et les plus pertinents pour le Parlement et que les audits apportent une valeur ajoutée au Parlement et à la population canadienne. Par conséquent, les équipes d’audit sont tenues de proposer des audits qui, entre autres, auront une incidence positive et apporteront une valeur ajoutée. Cela est fait lors de l’élaboration de la proposition de rapport d’audit.

Proposition de rapport d’audit — Les auditeurs doivent inclure une proposition de valeur ajoutée dans leur proposition de rapport d’audit. Les énoncés de valeur ajoutée soumis à cette étape permettent au Bureau de décider s’il convient d’aller de l’avant ou non avec l’audit, en fonction de la proposition de valeur ajoutée. Ces énoncés doivent faire partie de l’analyse de cas à l’appui de l’audit (voir l’exemple à l’annexe 1).

Les questions qui suivent aideront les auditeurs dans leur réflexion concernant la valeur ajoutée des audits proposés.

L’audit apportera-t-il une valeur ajoutée en fournissant une assurance sur le sujet? Par exemple :

- Pourquoi le Parlement doit-il obtenir une assurance sur le sujet proposé? (p. ex. est‑ce un sujet important ou comportant un aspect financier important?)

- Le Bureau est-il le seul à fournir cette assurance?

- Les services d’audit interne ou d’évaluation des programmes ont-ils effectué une évaluation à cet égard qui pourrait avoir une incidence sur la valeur ajoutée de l’audit proposé?

- Si l’audit porte sur des déficiences connues, dans quelle mesure apportera-t-il une valeur ajoutée?

L’audit apportera-t-il une valeur ajoutée en fournissant des avis sur le sujet? Par exemple :

- Compte tenu des problèmes relevés ou suspectés, quel genre d’avis susceptibles d’améliorer, de manière marquée, la responsabilisation ou les activités du gouvernement pouvons-nous fournir?

- Si l’audit proposé n’était pas réalisé, quelle est la probabilité que l’entité règle les problèmes?

L’audit apportera-t-il une valeur ajoutée en fournissant de l’information sur le sujet? Par exemple :

- L’audit apporterait-il de nouveaux éléments, en communiquant, par exemple, de l’information qui n’a pas encore été rendue publique?

- L’information contenue dans le rapport aurait-elle pour effet de faire connaître ou mieux expliquer le sujet, ou de faire saisir l’importance ou l’envergure d’un sujet, d’un problème ou d’une lacune?

- L’information fournie serait-elle opportune dans le contexte d’une question de politique générale ou d’un débat public, ou encore d’une question présentant un risque important pour le Parlement, le public ou les deux?

- L’audit permettrait-il de quantifier l’incidence des lacunes (p. ex. au moyen d’exemples de cas, d’une évaluation quantitative des économies ou d’une évaluation quantitative des écarts par rapport aux résultats)?

- L’audit permettrait-il de démystifier les mythes?

- Quelle est la probabilité que l’audit fasse ressortir de l’information que la direction ou le gouvernement ne souhaite pas divulguer?

- L’audit fournirait-il de l’information sur les conséquences des observations (« Et alors? »), ainsi que les causes fondamentales (« Pourquoi en est-il ainsi? »)?

L’audit apportera-t-il une valeur ajoutée en fournissant d’autres avantages relativement au sujet proposé? Par exemple :

- Quelles connaissances supplémentaires l’audit permettra-t-il d’acquérir, notamment des critères ou des approches qui pourraient mener à la réalisation d’autres audits ou qui pourraient servir pour les autres gammes de produits?

- Outre le Parlement et la direction, d’autres parties pourraient-elles bénéficier de l’audit (p. ex. : groupes d’intérêts et universitaires)?

- Quelle est la probabilité que la direction prenne des mesures dans des secteurs non visés par l’audit?

Établir les énoncés de valeur ajoutée à l’étape de la planification de l’audit

Grille logique d’audit (GLA) — Vers la fin de l’étape de planification, l’équipe d’audit connaît et comprend mieux le sujet de l’audit et l’entité auditée (ou les entités auditées). Les auditeurs sont tenus d’approfondir les énoncés de valeur ajoutée qu’ils ont définis à l’étape de la proposition de rapport d’audit en utilisant les connaissances nouvellement acquises pour préciser les énoncés de valeur ajoutée. En outre, les auditeurs doivent indiquer la façon dont chaque secteur d’examen contribuera à l’énoncé général de valeur ajoutée. À l’étape de la GLA, les énoncés de valeur ajoutée permettent au Bureau de décider s’il doit aller de l’avant avec l’audit et chaque secteur d’examen proposé (voir l’exemple à l’annexe 2).

Tenir compte des énoncés de valeur ajoutée à l’étape de la production du rapport

Ébauche du rapport — Les praticiens doivent tenir compte des énoncés de valeur ajoutée compris dans la GLA au moment de rédiger le rapport.

Tenir compte des énoncés de valeur ajoutée après la fin de l’audit

Sondage postérieur à l’audit — Dans les quatre semaines suivant le dépôt d’un rapport d’audit au Parlement, un sondage postérieur à l’audit est envoyé aux entités. On demande à ces dernières de répondre à des questions reliées à la valeur ajoutée du rapport d’audit, tout en reconnaissant que le Parlement est notre client. Les réponses au questionnaire sont partagées avec les directeurs principaux.

Exemples d’énoncés de valeur ajoutée dans une proposition de rapport d’audit et une GLA

Les annexes ci‑dessous présentent des exemples d’énoncés de valeur ajoutée qui ont servi lors d’un audit présenté en novembre 2011 — Réglementation des médicaments — Santé Canada.

Annexe 1 — Énoncés de la valeur ajoutée prévue à l’étape de la proposition de rapport d’audit

|

Indiquer les résultats prévus de l’audit de performance relevés jusqu’ici qui justifient la réalisation de l’audit |

|

|---|---|

|

Énoncé de valeur ajoutée |

|

|

Assurance à fournir |

Le Parlement aura une évaluation fiable de la mesure dans laquelle Santé Canada s’acquitte de ses responsabilités réglementaires à l’égard de la gestion du programme de médicaments destinés à la consommation humaine. Cela est important, car les Canadiens qui achètent et consomment des médicaments dont la vente est autorisée au Canada comptent sur le gouvernement et l’industrie pharmaceutique pour veiller à l’innocuité des produits. |

|

Avis (recommandations) sur la manière de combler les lacunes, de résoudre les problèmes et de contrôler les risques |

L’audit fournira à l’entité des avis sur l’utilisation d’une approche fondée sur les risques pour la conduite de ses activités dans un contexte de pressions financières importantes, de même que sur la mesure dans laquelle Santé Canada doit améliorer son processus en ce qui a trait aux conflits d’intérêts. Cela est important, car les responsables de l’examen des présentations de médicaments traitent régulièrement des informations commerciales de nature délicate qui pourraient être utilisées à des fins personnelles. |

|

Information utile pour accroître la transparence et la compréhension |

L’audit fournira de l’information sur la rapidité des communications concernant l’innocuité des médicaments sur ordonnance qui sont destinées à la population canadienne. C’est important parce que les professionnels de la santé et la population canadienne doivent connaître rapidement les risques liés à l’utilisation d’un médicament en particulier afin de réduire au minimum les répercussions sur la santé. L’audit permettra à Santé Canada de combler certaines lacunes en matière d’information dans le but de répondre aux attentes élevées de la population en matière de transparence et de reddition de comptes sur les résultats. |

|

Autres avantages |

L’audit contribuera à l’établissement de critères qui seront utilisés dans le cadre d’autres audits sur les programmes réglementaires de Santé Canada (par exemple : produits biologiques et produits de santé naturels). |

Annexe 2 — Énoncés de valeur ajoutée présentés dans la GLA

|

Revoir les énoncés de valeur ajoutée présentés dans la proposition de rapport d’audit. Modifier les énoncés au besoin et ajouter des précisions |

|

|---|---|

|

Assurance |

|

|

Le Parlement aura une évaluation fiable de la mesure dans laquelle Santé Canada s’acquitte de ses responsabilités clés en ce qui concerne les essais cliniques et l’examen des présentations de médicaments, y compris la transparence des mesures prises. |

Secteur 1 |

|

Le Parlement aura une évaluation fiable de la façon dont Santé Canada gère les risques qui pèsent sur le processus d’examen à cause des conflits d’intérêts. |

Secteur 2 |

|

Le Parlement aura une évaluation fiable de la mesure dans laquelle Santé Canada surveille l’innocuité des médicaments commercialisés et communique rapidement les préoccupations à cet égard. |

Secteur 3 |

|

Avis |

|

|

L’audit fournira des avis dans le but d’accroître la transparence des décisions clés concernant les essais cliniques et le processus d’examen. |

Secteur 1 et 2 |

|

L’audit fournira des avis pour améliorer la gestion des conflits d’intérêts possibles associés au processus d’examen. |

Secteur 2 |

|

L’audit fournira des avis pour accroître la rapidité des évaluations de l’innocuité et des communications des risques à cet égard aux personnes concernées. |

Secteur 3 |

|

Information |

|

|

Les parlementaires et les parties prenantes saisiront la mesure dans laquelle les recommandations formulées dans les rapports de 2004 et de 2008 à la Chambre des communes ont été mises en œuvre. |

Secteur 1 à 3 |

|

Les parlementaires et les parties prenantes constateront pour la première fois le temps écoulé entre le moment où les problèmes d’innocuité après la commercialisation sont relevés et le moment où Santé Canada prend des mesures. (« Et alors? ») |

Secteur 3 |

|

Les parlementaires et les parties prenantes auront une idée des causes fondamentales principales des déficiences. (« Pourquoi en est‑il ainsi? ») |

Secteur 1 à 3 |

|

Autres avantages |

|

|

L’audit contribuera à l’établissement de critères qui seront utilisés dans le cadre d’autres audits sur les programmes réglementaires de Santé Canada (par exemple : produits biologiques, produits de santé naturels). |

|