Audit des actifs des régimes de retraite et des obligations au titre des prestations de retraite figurant dans les états financiers du promoteur

Questions générales relatives à la planification

Actifs des régimes de retraite

États financiers audités préparés par un régime de retraite

Procédures d’audit à envisager lorsque l’équipe d’audit ne s’appuie pas sur le rapport de l’auditeur sur les états financiers du régime de retraite

Obligations au titre des prestations de retraite

Le présent document renferme des directives générales aux fins de l’élaboration d’une stratégie d’audit efficace à l’égard des actifs des régimes de retraite1 et des obligations au titre des prestations de retraite figurant dans les états financiers du promoteur. Il se veut un complément des procédures d’audit détaillées figurant dans les classeurs IFRS et NCSP de TeamMate. Ce guide n’étant pas exhaustif, il ne peut se substituer aux procédures d’audit détaillées. De plus, il n’est pas propre à un référentiel comptable particulier.

Questions générales relatives à la planification

Planifier tôt — Dans le cadre de l’audit d’une entité dotée d’un régime de retraite à prestations définies, il importe de commencer les travaux dès le début de la phase de planification pour veiller à la réussite de l’audit des actifs du régime de retraite et des obligations au titre des prestations de retraite. Les étapes ci‑dessous doivent être suivies avant la date de clôture.

Le responsable de mission est encouragé à discuter de cette directive avec le directeur, le responsable du projet et le membre de l’équipe responsable de la section qui concerne le régime de retraite dans le dossier d’audit.

Procédures TeamMate — Veillez à ce que le dossier d’audit comprenne les bonnes procédures, dans leur version la plus récente. Il existe de nombreuses procédures dans les classeurs IFRS et NCSP. Certaines s’appliquent à tous les cas, alors que d’autres s’appliquent seulement dans certaines circonstances. Il importe d’examiner soigneusement chacune des procédures afin de déterminer si elles s’appliquent dans le cadre de la mission d’audit.

Il importe tout d’abord de revoir annuellement notre compréhension des conditions du régime de retraite afin d’éliminer le risque que des modifications susceptibles d’avoir une incidence sur l’exactitude des actifs du régime de retraite et des obligations au titre des prestations de retraite passent inaperçues (par exemple, il se peut que le régime ne soit plus offert à tous les nouveaux employés, mais que ceux‑ci soient encore inclus dans les données de recensement fournies à l’actuaire).

Actifs des régimes de retraite

Questions relatives à la planification

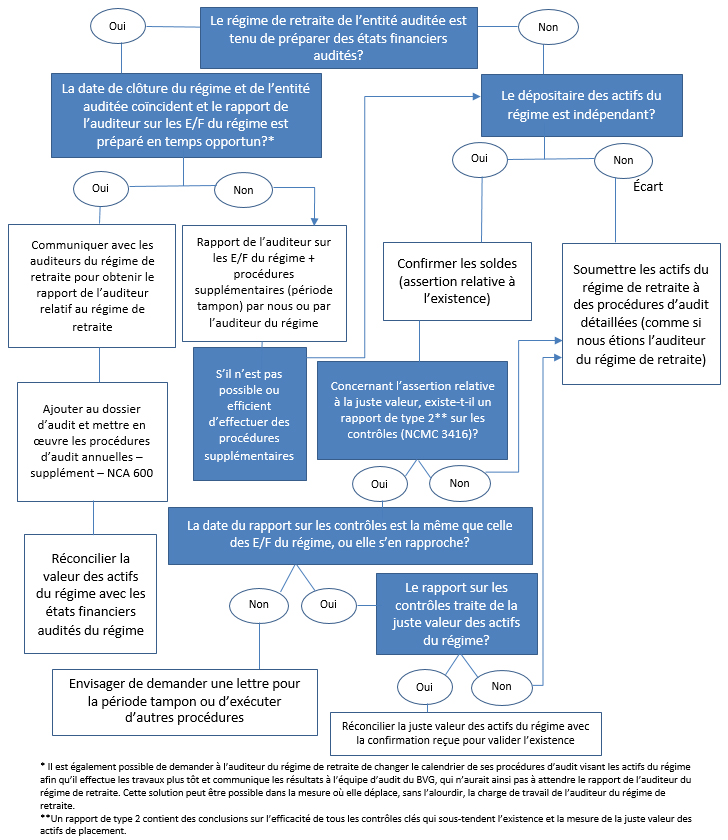

Les équipes d’audit sont encouragées à se servir de l’arbre de décision présenté à l’annexe A pour élaborer une stratégie d’audit des actifs des régimes de retraite en fonction des circonstances propres à l’entité auditée.

Pour que la stratégie d’audit soit efficace et efficiente, il convient tout d’abord de cerner les principaux intervenants pour chacun des différents actifs détenus par le régime de retraite. Parmi les principaux intervenants figurent normalement l’agent chargé de la tenue des registres, le dépositaire, le gestionnaire de placements et, dans le cas des fonds en gestion commune et des fonds communs de placement seulement, l’agent des transferts (voir l’annexe B pour les définitions des principaux intervenants).

Les autres facteurs à prendre en considération au moment d’acquérir une compréhension des actifs des régimes de retraite sont les suivants :

- la nature des actifs du régime de retraite, y compris leur appartenance aux niveaux 1, 2 et 3 de la hiérarchie de la juste valeur, et le principal intervenant responsable de leur administration (c.à-d. dépositaire ou administrateur du fonds),

- la question de savoir si un rapport de l’auditeur sur les états financiers du régime de retraite est disponible. Prendre connaissance de la période visée et déterminer s’il sera prêt en temps opportun avant, ou au moment de communiquer avec l’auditeur des états financiers du régime de retraite.

- la question de savoir si la date de clôture de l’exercice du régime de retraite et de l’entité coïncident,

- la question de savoir s’il existe un rapport de type 2 établi conformément à la NCMC 3416 concernant les contrôles exercés par l’administrateur du fonds (ou par l’agent des transferts dans le cas des fonds en gestion commune). Le cas échéant, il faut déterminer si le rapport sera disponible assez tôt pour permettre la réalisation de l’audit (voir la NCA 402). Si la date du rapport est différente ou éloignée de la date de clôture de l’exercice de l’entité auditée, déterminer s’il y a lieu de demander à l’administrateur qu’il fournisse une lettre pour la période tampon (voir la NCA 402.17).

Selon les circonstances propres à l’entité auditée, d’autres activités de planification pourront avoir lieu concernant les actifs du régime de retraite, dont les suivantes :

- Préparer une demande de liste des actifs des régimes de retraite à envoyer à l’administrateur du fonds (s’il est différent du dépositaire).

- Préparer les demandes de confirmation à envoyer au dépositaire.

- Calculer un seuil de signification particulier pour les tests sur l’évaluation des actifs des régimes de retraite (cet élément est abordé plus en détail ci‑après).

Dans certaines circonstances, l’équipe d’audit devra mettre en œuvre des procédures d’audit en vue d’effectuer ses propres tests à l’égard des actifs du régime de retraite, comme si elle en était l’auditeur (voir l’arbre de décision, à l’annexe A). C’est notamment le cas lorsqu’il n’y a pas de dépositaire indépendant et que les actifs sont administrés directement par la direction du fonds ou du régime de retraite et que les états financiers audités du régime de retraite ne sont pas disponibles, ou lorsque le seuil de signification utilisé pour l’audit des états financiers du régime de retraite est nettement plus élevé que celui utilisé pour l’audit des états financiers du promoteur. En pareilles circonstances :

- Préparer un plan d’audit des actifs des régimes de retraite. Prendre en considération les procédures d’audit proposées à l’annexe C aux fins de la vérification de l’assertion relative à l’existence et de l’assertion relative à la valeur, selon la nature des actifs.

- Déterminer s’il y a lieu de solliciter la participation de spécialistes en évaluation. Les équipes devraient d’abord communiquer avec le spécialiste interne en IF avant d’envisager d’avoir recours à des experts externes. Au besoin, ajouter la procédure « Planification de la participation d’un expert choisi par l’auditeur » du programme « Utilisation des travaux d’autres personnes » dans le classeur TeamStore « AA supplémentaire », dans la section de TeamMate portant sur la planification.

- Identifier les contrôles internes visant l’évaluation et, s’il est prévu de s’appuyer sur ceux-ci, les tester.

États financiers audités préparés par un régime de retraite

Tous les régimes de retraite enregistrés sont tenus de préparer des états financiers audités. Se fier aux états financiers audités du régime de retraite est souvent la façon la plus efficace d’obtenir le niveau d’assurance requis à l’égard des actifs des régimes de retraite. Si elle s’appuie sur le rapport de l’auditeur sur les états financiers du régime de retraite, l’équipe d’audit devrait inclure au dossier d’audit les procédures d’audit appropriées parmi celles figurant dans les programmes « NCA 600 – Entité à établissement multiples » dans le classeur TeamStore « AA supplémentaire ».

Les régimes de retraite non enregistrés ne sont pas tenus de préparer des états financiers audités. Si les régimes de retraite non enregistrés sont importants, l’équipe d’audit doit déterminer la pertinence de mettre en œuvre d’autres procédures d’audit, comme il est expliqué plus en détail ci‑après.

L’équipe d’audit doit déterminer si les dates de clôture d’exercice du régime de retraite et de l’exercice de l’entité coïncident, et si le rapport de l’auditeur sur les états financiers du régime de retraite sera prêt en temps opportun.

- Si les dates de clôture d’exercice du régime de retraite et de l’entité auditée ne coïncident pas, l’équipe d’audit devrait envisager d’avoir recours à des procédures d’audit supplémentaires pour la période tampon.

- Si le rapport de l’auditeur sur les états financiers du régime de retraite n’est pas prêt en temps opportun afin d’être utile à l’équipe d’audit, une solution de rechange consisterait à s’entretenir avec les auditeurs du régime et avec la direction de l’entité auditée afin de déterminer si l’auditeur pourrait revoir (devancer) le moment de la mise en œuvre des procédures d’audit visant le régime de retraite et communiquer les résultats de ses travaux plus tôt que prévu dans une lettre envoyée à l’équipe d’audit du BVG, qui n’aurait ainsi pas à attendre que le rapport de l’auditeur sur le régime de retraite soit délivré.

Procédures d’audit à envisager lorsque l’équipe d’audit ne s’appuie pas sur le rapport de l’auditeur sur les états financiers du régime de retraite

Assertion relative à l’existence

Il NE suffit PAS de simplement vérifier la concordance du montant des actifs dans le rapport de l’actuaire (voir la FAQ no 1, à l’annexe D). De plus, il n’est pas nécessaire de présenter une demande de confirmation au gestionnaire de placements puisque celui-ci n’a normalement pas la garde des actifs. Soyez prudent, car il se peut que deux divisions de la même société soient respectivement le dépositaire et l’administrateur du régime de retraite (par exemple, appeler pour valider que la confirmation qui a été reçue provient de la division dépositaire de CIBC Mellon et non de l’administrateur du régime de retraite). Par ailleurs, les actifs peuvent parfois être détenus par les courtiers. Obtenir une confirmation (par type de placement) auprès de chaque dépositaire. Retracer le montant confirmé dans les relevés ou les rapprochements des actifs des régimes de retraite obtenus directement de l’administrateur du fonds ou du fiduciaire. Vérifier la concordance des montants correspondant aux actifs des régimes de retraite dans les informations fournies par l’entité ou dans le grand livre général de cette dernière.

Voir l’annexe C pour prendre connaissance des procédures d’audit proposées au regard de l’assertion relative à l’existence, selon le type de placement détenu par le régime de retraite.

Assertion relative à la valeur

Éléments à prendre en considération concernant le seuil de signification

Il peut être approprié d’utiliser un seuil de signification pour les travaux plus élevé dans le cas des tests relatifs à la valeur des actifs des régimes de retraite, par rapport à celui retenu pour l’audit des états financiers du promoteur. L’utilisation d’un seuil de signification pour les travaux plus élevé se justifie par le fait que le seuil de signification est généralement calculé en fonction du résultat net avant impôt, des revenus ou des dépenses et non en fonction du résultat global, étant donné que les effets des AERG ajoutent une certaine variabilité qui n’est pas significative pour les utilisateurs (dans le cas des entités IFRS), ou non en fonction des gains ou pertes actuariels non amortis, étant donné que la variabilité de ces soldes n’est généralement pas significative pour les utilisateurs (dans le cas des entités NCSP). Ainsi, une erreur dans la juste valeur des actifs des régimes a une incidence sur les AERG et sur le résultat global (ou sur les gains ou pertes actuariels non amortis, dans le cas des entités NCSP) dans une plus large mesure, mais cette incidence n’est pas considérée comme importante pour les utilisateurs. Une erreur dans la juste valeur des actifs des régimes a une incidence indirecte, plutôt que directe, sur le résultat net avant impôt des entités IFRS (ou sur l’excédent ou déficit annuel des entités NCSP). Cela s’explique par le fait que le coût au titre des régimes de retraite figurant dans l’état des résultats pour la période n’est habituellement touché que proportionnellement à l’hypothèse relative au rendement attendu des actifs des régimes (p. ex., si le taux de rendement prévu est de 8 %, une erreur de 150 M$ dans la juste valeur des actifs des régimes se traduira par une erreur approximative de 12 M$ dans l’état des résultats). Ainsi, si les AERG, dans le cas des entités IFRS (ou les gains ou pertes actuariels non amortis, dans le cas des entités NCSP), ne sont pas inclus dans l’élément de référence servant au calcul du seuil de signification, alors il convient d’avoir recours à un autre seuil de signification pour les travaux. Pour calculer le nouveau seuil de signification des travaux, les équipes doivent d’abord tenir compte de l’incidence éventuelle sur le résultat net avant impôt, dans le cas des entités IFRS (ou sur l’excédent ou déficit annuel, dans le cas des entités NCSP), tout en tenant compte du résultat, des actifs des régimes, de la situation de capitalisation et des capitaux propres, dans le cas des entités IFRS (ou des actifs nets, dans le cas des entités NCSP).

Pour commencer, il faut déterminer le montant correspondant à l’erreur dans les actifs des régimes de retraite qui donnerait lieu à une erreur importante dans le résultat net avant impôt, dans le cas des entités IFRS (ou dans le déficit ou excédent annuel, dans le cas des entités NCSP) (p. ex. seuil de signification pour les travaux divisé par le rendement prévu des actifs du régime de retraite). Il faut ensuite évaluer comment ce montant se rattache aux postes des états financiers qui seraient touchés par des erreurs dans les actifs des régimes.

Conception des tests d’audit

Compte tenu de ce seuil de signification particulier dont il est question ci-dessus, il faut concevoir des tests visant à valider la valeur de ces actifs des régimes de retraite. Voir l’annexe C pour prendre connaissance des procédures d’audit proposées au regard de l’assertion relative à la valeur, selon le type de placement détenu par le régime de retraite. Normalement, les équipes voudront obtenir un niveau d’assurance faible ou modéré pour répondre à un risque normal relativement à ce secteur, les actifs des régimes de retraite étant considérés dans le contexte des états financiers du promoteur pris dans leur ensemble. Voici quelques procédures habituelles permettant d’obtenir ce niveau d’assurance :

- Acquérir une compréhension de la nature des placements inclus dans le portefeuille de placements afin de concevoir une stratégie de test appropriée. Voici quelques éléments à prendre en considération :

- Passer en revue le portefeuille de placements et les informations fournies concernant la hiérarchie de la juste valeur en vue d’identifier le montant des titres classés dans chacun des niveaux. S’assurer que des procédures suffisantes et appropriées sont mises en œuvre pour évaluer la fiabilité de ce rapport et des classements connexes. Comme les principaux administrateurs de régimes de retraite disposent de politiques sur la façon de répartir les placements et que cette répartition peut être effectuée automatiquement par le système, il est possible que les contrôles exercés à cet égard soient couverts par le rapport de la société de services. Le gestionnaire de placements devrait également disposer d’un processus pour passer en revue les classements.

- Examiner la nature des placements classés dans le niveau 2 afin de déterminer s’ils se composent de titres d’emprunt, de dérivés ou de titres de fonds en gestion commune ou de fonds communs de placement. Selon leur nature et leur importance, les dérivés peuvent, en particulier, nécessiter l’intervention de spécialistes en évaluation lorsque leur valeur est fondée sur des modèles d’évaluation (par exemple, les swaps de taux d’intérêt et les swaps sur défaillance). Les équipes d’audit devraient communiquer avec le spécialiste interne en IF avant d’envisager d’avoir recours à des experts externes. À l’égard des fonds communs de placement et des fonds en gestion commune pour lesquels il n’existe pas de prix cotés, voir les FAQ no 2, 3 et 3a, à l’annexe D.

- Acquérir une compréhension de la nature des placements classés dans le niveau 3 et de la façon dont ils sont évalués. Selon leur importance, et en particulier dans le cas des fonds privés de capital‑investissement, envisager de faire appel à un spécialiste en évaluation. Les équipes devraient communiquer avec le spécialiste interne en IF avant d’envisager d’avoir recours à des experts externes. Voir également les FAQ no 2, 3 et 3a, à l’annexe D.

- Dans certaines circonstances, un rapport de type 22 de la société de services établi conformément à la NCMC 3416 peut être disponible. Le cas échéant, obtenir le rapport et compléter la procédure d’audit « Acquisition d’une compréhension et planification de la nature et de l’étendue du recours à des sociétés de services » dans le programme « Utilisation des travaux d’autres personnes » du classeur TeamStore « AA supplémentaire ». Voici certains des principaux éléments à prendre en considération :

- Obtenir le rapport le plus récent. La plupart des principaux administrateurs de régimes de retraite (CIBC Mellon, RBC Dexia) produisent un rapport tous les six mois.

- S’assurer que le rapport traite de l’évaluation et documenter dans le dossier d’audit les contrôles sur lesquels l’équipe s’appuie.

- Demander à l’administrateur du régime de retraite de fournir une lettre pour la période tampon, qui couvre la période allant de la date du rapport à la date de clôture.

- Si une lettre pour la période tampon ne peut être obtenue et que la période tampon est importante, envisager d’étendre les procédures de corroboration en effectuant des tests ciblés ou des sondages non statistiques afin d’obtenir un niveau d’assurance modéré ou élevé.

- L’équipe d’audit devrait déterminer si le niveau d’assurance est suffisant à la lumière de la revue des confirmations reçues et de la revue du rapport de la société de services mentionné ci-dessus.

Si l’équipe d’audit a besoin d’une assurance accrue ou si un rapport établi conformément à la NCMC 3416 n’est pas disponible, envisager de mettre en œuvre les procédures d’audit supplémentaire suivantes :

- Tenir compte des contrôles mis en place par le client et évaluer s’il est possible de s’appuyer sur eux, et mettre en œuvre des tests des contrôles, au besoin. Par exemple, la direction pourrait passer en revue chaque trimestre les évaluations des actifs des régimes de retraite effectuées par des tiers. Il ne faut pas oublier que les tests réalisés par la direction doivent être suffisamment détaillés pour permettre de détecter une erreur importante si nous voulons nous appuyer sur eux à titre de contrôle clé pour réduire la quantité de procédures de corroboration requises.

- Lorsqu’une compréhension des types de titres et des contrôles internes sur lesquels s’appuyer a été acquise, établir une stratégie de corroboration appropriée, laquelle peut comprendre une combinaison de tests ciblés et de méthodes de sondages non statistiques, afin d’obtenir une assurance quant à l’évaluation des placements (voir l’annexe C pour les procédures d’audit proposées concernant les placements). Il faut prendre bien soin de tenir compte du caractère significatif des divers types de placements et des risques d’anomalies. Par exemple, si le montant total des dérivés complexes classés dans le niveau 2 et le niveau 3 est tout juste inférieur au seuil de signification pour les travaux révisé, il se pourrait qu’il ne soit pas approprié de les exclure entièrement de la population à tester.

Conseils sur l’utilisation de TeamMate

- Il faut s’assurer que les procédures d’audit suivantes sont inclues dans le dossier d’audit : « Tester la juste valeur des actifs du régime » et « Confirmer les titres détenus par les dépositaires et d’autres tiers ».

- Si vous prévoyez obtenir un rapport de la société de services, inclure également la procédure d’audit « Acquisition d’une compréhension et planification de la nature et de l’étendue du recours à des sociétés de services » dans le programme « Utilisation des travaux d’autres personnes » du classeur TeamStore « AA supplémentaire », et suivez les directives correspondantes énoncées dans le Manuel d’audit annuel du BVG (BVG Audit 6040).

Obligations au titre des prestations de retraite

En janvier 2011, l’ICCA (maintenant CPA Canada) et l’Institut canadien des actuaires (ICA) ont publié conjointement un guide sur l’audit d’états financiers contenant des montants déterminés au moyen de calculs actuariels (lien menant au document). Ce guide est une source utile de directives non normatives additionnelles, et nous encourageons les équipes d’audit à le consulter.

Questions relatives à la planification

L’utilisation de calculs actuariels pour déterminer les obligations au titre des régimes d’avantages sociaux futurs des employés et les coûts au titre des avantages sociaux futurs des employés, entre autres, ajoute un élément de complexité et peut accroître le risque d’anomalies significatives lorsque les montants sont importants par rapport aux états financiers pris dans leur ensemble. Étant donné leur complexité et leur nature spécialisée, ces montants sont généralement déterminés par un actuaire ou avec l’aide d’un actuaire, bien que, dans certains cas, la direction puisse choisir de ne pas faire appel à un actuaire.

- Premièrement, l’équipe détermine si la direction a recours à un actuaire et, le cas échéant, les postes des états financiers pour lesquels elle y a recours. Si la direction a recours à un actuaire, l’équipe doit cerner les informations qui serviront comme éléments probants, à la lumière du paragraphe 8 de la NCA 500.

- L’équipe détermine ensuite si elle aura recours à l’expert choisi par la direction ou si elle aura recours à son propre expert.

- Si l’équipe prévoit avoir recours l’expert choisi par la direction, alors la procédure d’audit « Planification de l’utilisation des travaux de l’expert choisi par la direction » doit être ajoutée à la section du dossier d’audit portant sur les activités de planification. Il faut également veiller à ce que les communications avec l’expert de la direction se fassent conformément à la NCA 500.

- Si l’équipe prévoit avoir recours à son propre expert, il faut ajouter la procédure « Planification de la participation d’un expert choisi par l’auditeur » dans le programme « Utilisation des travaux d’autres personnes » du classeur TeamStore « AA supplémentaire » de la section de TeamMate portant sur la planification.

- Préparer la lettre informant l’actuaire que l’équipe prévoit s’appuyer sur ses travaux. Il est possible d’utiliser le modèle Confirmation de l’utilisation des travaux d’un actuaire.

Acquérir une connaissance des hypothèses importantes ayant une incidence sur les obligations au titre des prestations de retraite, comprendre comment elles sont établies et identifier celles qui seront testées.

Planifier les tests des données de recensement (voir ci‑après pour des explications).

Audit des obligations au titre des prestations de retraite

S’assurer que les procédures « Prestations de retraite, avantages postérieurs à l’emploi et autres avantages » (bibliothèque des IFRS) ou « Autres passifs — Prestations de retraite, avant. post. » (bibliothèque des NCSP) les plus récentes sont inclues au dossier d’audit, et les exécuter. Il est question de certaines de ces procédures ci‑après.

Dans TeamMate, ajouter la procédure « Planification de l’utilisation des travaux de l’expert choisi par la direction » dans le programme « Utilisation des travaux d’autres personnes » du classeur TeamStore « AA supplémentaire », et documenter au dossier les compétences professionnelles des actuaires ayant réalisé les travaux. Déterminer s’ils proviennent d’un cabinet ayant bonne réputation et s’ils sont des « fellows » de l’Institut canadien des actuaires ou de la Society of Actuaries ou associés de ces organismes. Cette information devrait figurer dans le rapport de l’actuaire.

Données de recensement utilisées par l’actuaire

Il faut tester les données utilisées par l’actuaire pour s’assurer qu’elles sont fiables. Les principales données utilisées par les actuaires sont les données de recensement (renseignements sur la population d’employés actifs, ayant des droits acquis et retraités participant au régime).

Avant de planifier et de concevoir les tests à réaliser, il importe tout d’abord de s’entretenir avec l’actuaire pour acquérir une compréhension des principaux champs de données ayant une incidence sur les obligations au titre des prestations de retraite. De fait, l’importance des différents champs de données différera selon la nature du régime de retraite et les circonstances qui lui sont propres.

Il arrive souvent que le traitement des données de recensement liées aux participants retraités des régimes de retraite soit différent de celui réservé aux données liées aux employés actifs. Il importe de savoir qui administre les données des participants retraités, étant donné que cela peut avoir une incidence sur les procédures d’audit retenues par l’équipe d’audit. Par exemple, les données et les opérations liées aux retraités, comme le versement des prestations, sont souvent administrées par une société de services. Le cas échéant, il faut demander si un rapport établi conformément à la NCMC 3416 est produit par la société de services. L’équipe d’audit peut aussi envisager de mettre en œuvre des procédures analytiques supplémentaires en examinant les mouvements dans les données sur les retraités d’une année à l’autre. Le risque d’erreurs importantes dans les données sur les retraités est généralement plus faible étant donné que ces participants aux régimes ont généralement une trajectoire plutôt stable.

Pour vérifier l’exactitude des données, sélectionner un échantillon d’employés à partir des documents de la paie et retracer les données relatives à ces employés dans le fichier des données de recensement (retracer les détails tels que la date de naissance, le sexe, la date d’embauche, le salaire, etc.). Pour vérifier l’exhaustivité des données, de la même façon, sélectionner un échantillon à partir des données recensées et puis les retracer dans les relevés de paie. Il s’agit généralement d’un test d’acceptation‑rejet. La taille de l’échantillon doit être déterminée en fonction de l’évaluation des risques et du niveau d’assurance requis (voir BVG Audit 7043 pour des directives sur les tests d’acceptation‑rejet). Pour un régime de retraite comptant plus de 200 participants et pour lequel un niveau d’assurance faible est requis, la taille de l’échantillon sera habituellement de 16 (pour chacun des deux tests) si aucun écart n’est acceptable. L’équipe doit également déterminer s’il y a lieu de consulter le spécialiste interne en statistiques du BVG pour déterminer les tailles d’échantillon à utiliser et/ou pour faire une interprétation de ce qui constitue un élément à tester. Par exemple, si quatre champs de données sont vérifiés pour chaque employé sélectionné dans la base de données de recensement, alors les éléments soumis aux tests pourraient être les quatre champs de données plutôt que l’employé. Il importe de faire cette distinction pour faire une évaluation adéquate du nombre d’erreurs acceptables dans le cadre des tests.

Hypothèses actuarielles

Évaluer le caractère approprié des hypothèses actuarielles. Identifier les hypothèses actuarielles, comme le taux d’actualisation, le rendement prévu des actifs, les hausses salariales, les hausses des coûts des soins de santé.

- Tenir compte des directives incluses dans les deux interprétations des normes relatives à l’« Information actuarielle à l’intention des auditeurs », qui figurent sur l’INTRAnet et portent sur :

- l’hypothèse relative au taux d’actualisation (y compris la courbe de rendement de Fiera Capital reconnue par l’Institut canadien des actuaires) – publication trimestrielle;

- les autres hypothèses actuarielles – publication annuelle.

- Les procédures d’audit indiquent également les autres tests à mettre en œuvre à l’égard des hypothèses, par exemple, comparer les hypothèses avec les estimations de l’exercice précédent et avec les données réelles (comme les hausses salariales passées).

- Aux fins de l’évaluation du caractère raisonnable, il peut également y avoir lieu de comparer les hypothèses retenues par l’actuaire concernant le taux d’actualisation ou d’autres éléments avec celles retenues par d’autres entités que nous auditons. Cependant, il faut faire preuve de prudence, parce que la durée des obligations au titre des prestations de retraite a une incidence directe sur le choix du taux d’actualisation. Au moment de réaliser une analyse comparative, il est donc important de s’assurer que les taux d’actualisation comparés portent sur des périodes similaires.

L’auditeur devrait également tenir compte de la cohérence dont l’entité fait preuve dans l’établissement de ses hypothèses actuarielles. Par exemple, si l’entité utilise la courbe de rendement de Fiera Capital une année et une autre méthode l’année suivante, l’équipe d’audit doit se demander si ce changement devrait être traité comme une modification apportée aux estimations comptables.

Méthode

Évaluer le caractère approprié de la méthode utilisée pour calculer l’obligation actuarielle – est-elle conforme aux exigences d’information financière applicables? Cette information devrait figurer dans le rapport de l’actuaire. Soyez prudent, car il se peut que le rapport actuariel fasse mention, en conclusion, que la méthode retenue est conforme aux principes comptables généralement reconnus (PCGR). Une telle affirmation ne saurait servir d’élément probant, puisqu’il incombe à la direction de faire cette appréciation et à nous d’en faire l’audit en nous appuyant sur des éléments probants suffisants et indépendants.

Une entité peut demander qu’un actuaire procède à une évaluation actuarielle détaillée des obligations au titre des prestations de retraite avant la fin de la période visée par le rapport. En pareil cas, l’entité demeure tenue de mettre à jour les résultats de l’évaluation pour qu’ils tiennent compte des opérations importantes ou d’autres changements de circonstances importants (y compris les modifications des prix du marché et des taux d’intérêt) ayant eu lieu jusqu’à la fin de la période visée par le rapport.

Conclusion

Les procédures d’audit dont il est question dans le présent guide ne sont pas nouvelles; nous les utilisons depuis un certain temps. La comptabilité des régimes de retraite à prestations définies est cependant un secteur hautement complexe qui n’est généralement pas très bien compris, et il arrive souvent que les procédures d’audit qui le concernent ne soient pas exécutées uniformément. En particulier, les auditeurs ont parfois tendance à trop se fier aux confirmations des actuaires.

N’hésitez pas à consulter l’EMAA au sujet de circonstances particulières.

Annexe A

Arbre de décision — Audit des actifs des régimes de retraite

L’arbre de décision qui suit vise à faciliter le choix de la stratégie d’audit la plus efficiente à l’égard des actifs des régimes de retraite (dans le cas d’un régime capitalisé), suivant différents scénarios possibles.

Annexe B

Glossaire

|

Principaux intervenants |

Définition |

|

Actuaire |

Tiers ayant la responsabilité d’effectuer des évaluations actuarielles pour déterminer les obligations au titre des prestations de retraite et le niveau requis des cotisations annuelles et de calculer certaines prestations. En règle générale, les services d’un actuaire ne sont requis que dans le cas d’un régime à prestations définies. |

|

En règle générale, la société dont les employés sont les participants du régime de retraite. L’administrateur est souvent responsable de la capitalisation du régime de retraite. Un régime de retraite peut avoir plusieurs promoteurs (auquel cas le promoteur n’est pas toujours l’administrateur). Il est à noter que certaines des fonctions de l’administrateur sont souvent externalisées à des tiers sans pour autant que ces tiers soient considérés en définitive comme administrant le régime. |

|

|

Dépositaire |

Institution financière ayant la responsabilité légale de garder les placements du régime de retraite. |

|

Contrepartie |

Autre participant à une transaction financière. |

|

Gestionnaire de placements |

Personne ou organisation qui prend des décisions de placement pour le compte du régime de retraite, conformément aux objectifs et paramètres de placement définis par le régime de retraite. Un gestionnaire de placements peut être responsable de toutes les activités liées à la gestion du portefeuille d’un régime de retraite, allant de l’achat et de la vente de titres au quotidien jusqu’au suivi du portefeuille, en passant, entre autres, par le règlement des transactions et l’évaluation de la performance. Les transactions sont toutefois exécutées par le dépositaire, et non pas par le gestionnaire de placements. |

|

Agent chargé de la tenue des registres |

Entité qui tient les documents comptables du régime de retraite. Cette fonction est habituellement confiée à un tiers fournisseur de services (voir la définition ci-après) et peut s’ajouter à celle de dépositaire du régime de retraite (voir la définition de « dépositaire ») et/ou d’agent des transferts (voir la définition d’« agent des transferts »), comme c’est souvent le cas pour les petits régimes. Cependant, l’agent chargé de la tenue des registres n’est pas nécessairement responsable de toutes les activités administratives. Tout dépend de la façon dont l’administrateur/le promoteur choisit de configurer le régime de retraite. |

|

Autorité de réglementation |

Autorité publique provinciale (il peut également s’agir d’une autorité de réglementation fédérale) ayant la responsabilité d’exercer un pouvoir autonome à l’égard des régimes de retraite, et notamment d’exiger un audit. Au Canada, la plupart des lois portant sur les régimes de retraite comportent des exigences similaires; et même si le texte renvoie spécifiquement à la législation fédérale, il est fort probable que les normes provinciales comportent des exigences similaires. |

|

Fournisseur de services |

Tiers qui fournit un éventail de services au régime de retraite, soit à titre d’agent responsable de la tenue des registres, de dépositaire, d’actuaire, d’agent des transferts ou de gestionnaire de placements. |

|

Agent des transferts |

L’agent des transferts des fonds en gestion commune et des fonds communs de placement assure la tenue les documents relatifs aux investisseurs, aux soldes des comptes et aux transactions, annule et émet des certificats, s’occupe de l’envoi des documents aux investisseurs et règle tous les problèmes qui peuvent survenir relativement à ces fonctions (par exemple, la perte ou le vol de certificats). La fonction d’agent des transferts peut être exécutée à l’interne ou être confiée à une société de fiducie, à une banque ou à une institution financière similaire choisie par les fonds en gestion commune. |

|

Autres termes |

Définition |

|

Régime de retraite à prestations définies par opposition à régime de retraite à cotisations définies |

Régime de retraite à prestations définies : Un régime à prestations définies prévoit, pour ses participants, un niveau de prestations préétabli fondé sur le nombre d’années de services et le salaire gagné. L’employeur assume le risque lié au rendement du marché, car les fonds détenus par le régime de retraite doivent être suffisants pour satisfaire aux obligations au titre des prestations envers les participants dans l’avenir. Régime de retraite à cotisations définies : Un régime à cotisations définies prévoit, pour ses participants, un niveau de cotisations préétabli (selon une formule stipulée dans le contrat de fiducie établissant le régime de retraite). Le participant se voit ensuite offrir des options de placement. Le participant aura droit à la totalité des cotisations acquises et des gains cumulés à sa retraite, si bien qu’il ne connaîtra le montant des prestations de retraite qu’il recevra que lorsqu’il prendra sa retraite. L’agent responsable de la tenue des registres tient un compte distinct des cotisations et des gains cumulés de chaque employé. Les participants reçoivent des relevés périodiques qui font état des mouvements et du rendement de leur compte individuel. Le risque lié au rendement du marché est assumé par les participants du régime. Régime de retraite hybride : Un régime hybride est un régime de retraite qui comprend une composante à prestations définies et une composante à cotisations définies. |

|

États financiers de caisse de retraite par opposition à états financiers de régime de retraite |

Les états financiers de caisse de retraite comprennent uniquement les actifs et les passifs courants du régime de retraite. Ils excluent expressément la comptabilisation des obligations au titre du régime de retraite établies par les actuaires ainsi que les informations à fournir à leur sujet. Cette distinction ne touche que les régimes à prestations définies. Comme les états financiers de caisse de retraite ne font pas mention des obligations au titre des prestations de retraite, il s’agit d’états financiers à usage particulier qui sont généralement préparés en vue de dépôt auprès de l’autorité de réglementation (voir la définition d’« autorité de réglementation » plus haut) avec une opinion appropriée aux termes de la NCA 800. Les états financiers de régime de retraite comprennent les actifs, les passifs courants, la comptabilisation des obligations au titre du régime de retraite établies par les actuaires et les informations à fournir à leur sujet. La différence entre les états financiers de régime de retraite et les états financiers de caisse de retraite est importante, car la Partie IV du Manuel(qui comprend le chapitre 4600) exige la préparation d’états financiers de régime de retraite. |

|

Fonds spéculatifs |

Portefeuille de placements à gestion audacieuse qui repose sur le recours à des stratégies de placement sophistiquées, notamment des achats sur fonds empruntés, des positions acheteur, des positions vendeur et des instruments dérivés aussi bien sur le marché national que sur le marché international, dans le but de dégager des rendements élevés. Sur le plan juridique, les fonds spéculatifs sont le plus souvent constitués sous forme de sociétés de placement privées accessibles à un nombre limité d’investisseurs qui exigent un investissement initial minimum très élevé. Les placements dans des fonds spéculatifs peuvent être moins liquides en raison de la fréquence des rachats ou de périodes de blocage initial. |

|

Fiducie globale |

Une fiducie globale est un regroupement d’actifs constitué pour permettre à plusieurs régimes de retraite qui ont le même promoteur d’y investir leurs fonds. Une fiducie globale s’apparente à un fonds en gestion commune privé. Les fiducies globales sont généralement créées lorsqu’un promoteur offre plusieurs régimes de retraite et souhaite réduire ses frais et son fardeau administratif en optant pour la gestion d’un seul fonds plus substantiel plutôt que plusieurs fonds moins importants. |

|

Fonds commun de placement |

Véhicule de placement créé par la mise en commun des fonds recueillis auprès de nombreux investisseurs en vue d’investir dans des titres tels que des actions, des obligations, des instruments du marché monétaire et des actifs similaires. Les fonds communs de placement sont gérés par des gestionnaires de trésorerie, qui investissent les capitaux du fonds et tentent de dégager des gains en capital et des revenus pour ceux qui investissent dans le fonds. Le portefeuille d’un fonds commun de placement est structuré et maintenu en fonction des objectifs de placement énoncés dans le prospectus du fonds. Dans un fonds, on compte généralement deux grandes catégories d’actions pouvant être souscrites par les investisseurs : Actions de catégorie I : En règle générale, ces actions ne sont offertes qu’aux investisseurs institutionnels, p. ex., les gestionnaires de régimes de retraite, les banques, les compagnies d’assurance, les régimes de retraite et les fonds spéculatifs. Ces fonds peuvent revêtir à peu près n’importe quelle forme, mais ils se distinguent par leur clientèle.. Actions de catégorie O : En règle générale, ces actions ne sont offertes qu’aux investisseurs individuels par l’intermédiaire de courtiers en placement et dans des opérations conclues sur le marché libre. Elles sont généralement offertes par des fonds de détail qui sont enregistrés auprès d’une commission des valeurs mobilières. L’investissement initial et les ratios des frais de gestion sont moins élevés que pour les fonds institutionnels, et le montant de l’exposition au risque global de chaque action est limité. |

|

Fonds en gestion commune |

Regroupement des fonds de nombreux investisseurs individuels aux fins de leur placement, par exemple, dans le cas d’un fonds commun de placement ou d’un régime de retraite. Ceux qui investissent dans un fonds en gestion commune bénéficient d’économies d’échelle qui réduisent les coûts de transaction par dollar de placement, d’une diversification et d’une gestion de trésorerie professionnelle. |

|

Fonds distinct |

Placement qui consiste essentiellement en une créance, auprès d’une compagnie d’assurance-vie, garantie et indexée sur un groupe d’actifs détenus par cette compagnie d’assurance, habituellement des fonds communs de placement ou des fonds en gestion commune. |

|

Énoncé des politiques et procédures en matière de placement (EPPP) |

Document publié par le promoteur et requis par l’autorité de réglementation qui fait état des stratégies de placement et des limites en matière de placement. |

Annexe C

Procédures d’audit proposées concernant les placements détenus par un régime de retraite

Les procédures qui suivent sont pertinentes dans les cas où l’équipe d’audit doit effectuer ses propres tests à l’égard des actifs du régime de retraite, comme si elle en était l’auditeur.

Placements — existence

|

Type de placement |

Approche |

|

Titres négociables |

|

|

Fonds en gestion commune, fonds communs de placement et fonds spéculatifs |

|

|

Fonds distincts |

|

|

Instruments dérivés |

|

|

Immobilier |

|

|

Placements privés |

|

Placements — valeur

|

Type de placement |

Approche |

|

Titres négociables |

|

|

Fonds en gestion commune, fonds communs de placement et fonds spéculatifs |

|

|

Fonds distincts |

|

|

Instruments dérivés |

|

|

Immobilier |

|

|

Placements privés |

|

Annexe D

Foire aux questions

1. Pourquoi la vérification de la concordance des montants dans le rapport de l’actuaire ne permet-elle pas d’obtenir des éléments probants suffisants quant à l’existence des actifs du régime?

Puisque l’actuaire est un expert choisi par la direction, les éléments probants qu’il produit doivent être corroborés et vérifiés auprès de sources externes. Bien que l’actuaire utilise des informations sur les actifs dans ses calculs, nous ne pouvons pas être certains que l’actuaire utilise les bonnes données à moins d’avoir obtenu des éléments probants à cet effet de la part du fiduciaire. Il se peut que les actuaires utilisent les informations sur les actifs des régimes de retraite qu’ils ont reçues de la direction, sans les vérifier de façon indépendante. De la même façon, nous testons de façon indépendante les données de recensement et les estimations utilisées par l’actuaire.

2. Le régime de retraite de l’entité investit dans des fonds de capital-investissement privés. Ces fonds ne sont audités qu’une fois par an, et le rapport d’audit n’est habituellement disponible que bien après la date limite de publication des états financiers audités du promoteur. Quels tests d’évaluation suggérez-vous?

Cette situation peut être difficile à régler. Comme nous l’avons indiqué plus haut, il faut tout d’abord tenir compte du caractère significatif. Toutefois, vous ne pouvez pas simplement ne pas effectuer de tests sur ces placements si leur montant est inférieur au seuil de signification pour les travaux sans tenir compte de la possibilité d’une sous-évaluation importante, car la valeur de ces placements est généralement fondée sur des estimations.

Les principales procédures de corroboration permettant de tester la valeur des fonds de capital-investissement privés et d’obtenir un niveau d’assurance modéré (sans appui sur les contrôles) sont les suivantes :

- Obtenir les états financiers audités de l’exercice précédent, et comparer la valeur des fonds avec la valeur utilisée pour établir les états financiers du promoteur de l’exercice précédent. Cette procédure donne une indication du degré de précision avec lequel le gestionnaire de placements a su évaluer ces placements dans le passé.

- Évaluer si le gestionnaire de placements a des raisons de gonfler la valeur. Pour ce faire, on peut acquérir une compréhension de la structure des honoraires de gestion : les honoraires sont-ils fondés sur la « valeur réalisée » ou sur la « valeur latente »? Dans le premier cas, le gestionnaire ne perçoit des honoraires que lorsque le placement de capital-investissement privé est vendu; le risque qu’il soit amené délibérément à surévaluer la valeur latente est ainsi grandement réduit.

- Tenir compte des opérations récentes (achat et vente des titres en question).

- Enfin, envisager de faire appel, si nécessaire, aux spécialistes en évaluation pour élaborer ou réaliser un plan de tests. Les équipes d’audit devraient d’abord communiquer avec le spécialiste interne en instruments financiers avant d’envisager d’avoir recours à des experts externes.

3. Le régime de retraite de l’entité investit dans un fonds commun de placement, un fonds en gestion commune, un fonds distinct ou un fonds spéculatifs. Il n’existe aucune source indépendante pour le prix des titres du fonds en gestion commune. Les états financiers audités de ce fonds ne sont pas disponibles au moment de l’audit des états financiers du promoteur. Quels tests d’évaluation puis-je effectuer?

Ces fonds en gestion commune sont évalués à la valeur liquidative (VL) à une date donnée.

Les procédures suivantes sont utiles pour tester l’évaluation des titres de fonds communs de placement, de fonds en gestion commune, de fonds distincts ou de fonds spéculatifs compris dans les actifs des régimes de retraite d’un promoteur. Cela s’explique par le fait que ces actifs ne constituent qu’une faible partie des états financiers audités pris dans leur ensemble. Lors de l’audit du régime de retraite en tant que tel, des procédures supplémentaires, comme l’obtention des états financiers audités du fonds pour l’exercice considéré, seraient normalement mises en œuvre. Les procédures de corroboration suivantes sont fondées sur l’obtention d’un niveau d’assurance modéré (aucun appui sur les contrôles).

Les principales étapes à suivre pour vérifier cette valeur sont les suivantes :

- Déterminer qui sont le gestionnaire de placements, l’administrateur du fonds, le dépositaire et l’auditeur et acquérir une compréhension des placements sous-jacents à chaque fonds en gestion commune. Consigner en dossier ces informations. On peut facilement obtenir ces informations en lisant la notice d’offre ou les états financiers les plus récents du fonds en gestion commune. Tenir compte de ce que nous savons au sujet de ces principaux intervenants. Par exemple, l’administrateur est-il indépendant du gestionnaire de placements? L’administrateur du fonds en gestion commune dispose-t-il d’un rapport de type 2 établi conformément à la NCMC 3416? Le cabinet d’audit est-il bien connu et a-t-il bonne réputation? Le dépositaire est-il connu? Quelle est la stratégie de placement sous-jacente? À quel point est-elle risquée? Évaluer les réponses à chacune de ces questions en faisant preuve de jugement professionnel, car aucun facteur de risque ne prime. Il faut tenir compte d’une combinaison de facteurs de risque et de risque d’anomalies significatives lorsque plusieurs facteurs de risque existent. En cas de doute quant à l’importance de la question ou à la façon dont elle influe sur la stratégie générale, il faut consulter.

- Envoyer directement à l’administrateur du fonds en gestion commune une demande de confirmation du nombre d’actions/parts détenues et de la valeur liquidative (VL) par action/part.

- Tenir compte des rachats ou des achats effectués près de la date de clôture.

- Obtenir les états financiers audités du fonds en gestion commune de l’exercice précédent et vérifier si la VL selon ces états financiers (voir la FAQ no 4a pour des directives supplémentaires) concorde ou non avec le prix utilisé dans l’évaluation de l’exercice précédent des titres du fonds en gestion commune au moment de l’audit des états financiers du promoteur.

3a. Les états financiers audités des fonds en gestion commune indiquent un actif net par part dans l’état de l’actif net et une valeur liquidative par part dans les notes complémentaires; lequel devrait-on utiliser pour faire le rapprochement entre la VL selon la confirmation de l’agent chargé de la tenue des registres et selon les états financiers audités des fonds en gestion commune?

On doit utiliser la valeur liquidative aux fins des opérations (VL aux fins des opérations) présentée dans les notes complémentaires plutôt que l’actif net par part figurant dans l’état de l’actif net. L’actif net par part figurant dans l’état de l’actif net est présenté aux fins de la communication de l’information dans les états financiers (cette mesure est souvent appelée « VL selon les PCGR »), alors que la valeur liquidative par part présentée dans les notes est la valeur qui est utilisée pour l’achat et le rachat de parts en fonction de la juste valeur des actifs financiers et des passifs financiers des fonds en gestion commune.

4. La confirmation reçue de l’agent chargé de la tenue des registres ou le gestionnaire de placements comprend une liste détaillée de tous les fonds en gestion commune, fonds communs de placement ou fonds spéculatifs dans lesquels le régime de retraite investit. Est-ce suffisant pour supporter l’assertion relative à l’existence?

Probablement pas. L’agent des transferts est l’entité responsable du maintien de la liste des détenteurs des parts des fonds en gestion commune, fonds communs de placement ou fonds spéculatifs. Il est important de noter que l’agent chargé de la tenue des registres est souvent le dépositaire des actions ordinaires, obligations et débentures (comme CIBC, RBC et Northern Trust), mais n’est probablement pas le dépositaire des parts de fonds en gestion commune, fonds commun de placement ou fonds spéculatifs. Les fonds en gestion commune, fonds communs de placement ou fonds spéculatifs ne sont pas des actifs qui peuvent physiquement être détenus (ils n’ont pas de certificat d’actions). La confirmation auprès de l’agent des transferts est donc essentielle à l’obtention d’une assurance quant à l’existence des fonds en gestion commune, fonds communs de placement ou fonds spéculatifs (confirmant ainsi que le régime de retraite détient bel et bien les parts).

Dans le cas de placements dans un fonds en gestion commune, fonds commun de placement ou fonds spéculatifs, les équipes de mission devraient collaborer avec le client pour identifier l’agent des transferts des placements.

Dans le cas des fonds distincts, la compagnie d’assurance-vie qui est l’agent chargé de la tenue des registres est également l’agent des transferts de ses propres fonds distincts et, par conséquent, aucune demande de confirmation supplémentaire n’est nécessaire.

Examinons les scénarios suivants :

Scénario no 1 :

CIBC Mellon est l’agent chargé de la tenue des registres du régime de retraite, qui investit dans le Fonds indiciel composé SSgA S&P/TSX. Comme l’a confirmé le gestionnaire de placements du fonds en gestion commune (Conseillers en gestion globale State Street), State Street est également l’agent des transferts du Fonds indiciel composé SSgA S&P/TSX. L’équipe de mission devrait donc envoyer une demande de confirmation à State Street, en sa qualité d’agent des transferts. Elle devrait également envoyer une demande de confirmation d’agent chargé de la tenue des registres à CIBC Mellon et faire le rapprochement entre le nombre de parts du fonds en gestion commune selon la confirmation de CIBC Mellon et selon la confirmation de State Street.

Scénario no 2 :

CIBC Mellon est l’agent chargé de la tenue des registres du régime de retraite, qui investit dans le Fonds en gestion commune d’actions mondiales de base AGF. Comme l’a confirmé le gestionnaire de placements du fonds en gestion commune (AGF), Citigroup est l’agent des transferts du Fonds en gestion commune d’actions mondiales de base AGF. L’équipe de mission devrait donc envoyer une demande de confirmation à Citigroup, en sa qualité d’agent des transferts. L’équipe de mission devrait également envoyer une demande de confirmation à l’agent chargé de la tenue des registres à CIBC Mellon et faire le rapprochement entre le nombre de parts du fonds en gestion commune selon la confirmation de CIBC Mellon et selon la confirmation de Citigroup.

5. Lors de la mise en œuvre de tests pour vérifier l’existence des fonds en gestion commune, fonds communs de placement ou fonds spéculatifs, est-il approprié d’utiliser des tests d’acceptation-rejet?

Oui. L’utilisation de tests d’acceptation-rejet est appropriée, puisque l’attribut non monétaire, dans ce cas, consiste à savoir si les parts de fonds en gestion commune, fonds communs de placement ou fonds spéculatifs indiquées dans la confirmation de l’agent chargé de la tenue des registres existent bel et bien. S’il y a une différence entre le nombre de parts selon l’agent chargé de la tenue des registres et celui selon l’agent des transferts et que cette différence n’est pas explicable et justifiable, on considère ainsi qu’il s’agit d’une erreur. Il n’est pas approprié d’extrapoler cette erreur aux autres placements dans des fonds en gestion commune, fonds communs de placement ou fonds spéculatifs du régime de retraite, puisqu’elles pourraient ne pas s’y appliquer. Le cas échéant, l’équipe de mission devra examiner l’assertion relative à l’existence des autres placements dans des fonds en gestion commune, fonds communs de placement ou fonds spéculatifs indiqués dans la confirmation de l’agent chargé de la tenue des registres; elle devrait déterminer l’exposition de cette erreur en déterminant l’existence de tous les placements dans des fonds en gestion commune, fonds communs de placement ou fonds spéculatifs, ou elle pourrait choisir de rejeter le test et de demander à l’agent chargé de la tenue des registres de corriger toute l’information figurant dans sa confirmation et effectuer de nouveau le test d’acceptation-rejet.

6. La confirmation reçue de l’agent chargé de la tenue des registres ou le gestionnaire de placements comprend une liste détaillée de tous les instruments dérivés détenus par le régime de retraite. Est-ce assez pour corroborer l’assertion relative à l’existence?

Pour obtenir une assurance à l’égard de l’existence des instruments dérivés, il est important d’obtenir une confirmation des contreparties. La contrepartie est l’autre participant à un instrument dérivé, et c’est avec elle qu’un contrat a été conclu. Comme les instruments dérivés ne sont pas physiquement « détenus », on ne peut pas obtenir de l’assurance à l’égard de leur existence au moyen de la confirmation du dépositaire ou de l’agent chargé de la tenue des registres. C’est en confirmant le contrat dérivé auprès de la contrepartie qu’on corrobore l’assertion relative à l’existence. En l’absence d’une confirmation de la contrepartie, il faut mettre en œuvre des procédures alternatives comme vérifier les relevés suivants pour s’assurer que le règlement des instruments dérivés a été effectué après la date de clôture ou obtenir les relevés du courtier auprès du client.

1 Bien que, par souci de simplicité, le guide fasse uniquement mention des régimes de retraite, il couvre également les régimes d’avantages postérieurs à l’emploi.

2 Selon le paragraphe A16 de la NCA 402 – Facteurs à considérer pour l’audit d’entités faisant appel à une société de services, le rapport de type 2 établi conformément à la NCMC 3416 fournit une assurance sur l’efficacité du fonctionnement des contrôles d’une société de services, alors que le rapport de type 1 ne porte que sur la description et la conception des contrôles.