Information actuarielle à l’intention des auditeurs — Directives sur la sélection du taux d’actualisation comptable (selon les IFRS)

31 décembre 2022

Le présent document fournit aux auditeurs des indications sur l’évaluation du taux d’actualisation comptable utilisé dans le calcul de l’obligation au titre des régimes à prestations définies pour les employés canadiens lorsque celle‑ci est déterminée en fonction d’obligations de sociétés de qualité supérieure (ou de titres de créance de qualité supérieure), conformément aux normes comptables suivantes (collectivement appelées les « normes comptables » dans le présent document) :

-

la Norme IAS 19 sous IFRS; et

-

le chapitre 4600 de la Partie IV (Normes comptables pour les régimes de retraite) du Manuel lorsque, selon le paragraphe 22, le régime de retraite doit évaluer l’obligation au titre des prestations de retraite au montant de l’obligation au titre des prestations définies déterminé par le promoteur du régime lorsque les états financiers du promoteur du régime sont préparés selon les IFRS.

Dans les cas où l’obligation au titre des prestations définies dépasse le seuil de signification pour l’audit, les équipes de mission sont fortement invitées à demander l’aide du Spécialiste interne – Actuariat et régimes de pension pour réviser le taux d’actualisation.

Les directives ci-après ne conviennent pas pour évaluer les taux d’actualisation à appliquer selon les chapitres SP 3250 Avantages de retraite et SP 3255 Avantages postérieurs à l’emploi, congés rémunérés, et prestations de cessation d’emploi du Manuel de la comptabilité dans le secteur public.

Sélection du taux d’actualisation comptable

Selon les normes comptables susmentionnées, le taux d’actualisation approprié doit être déterminé par référence au rendement des obligations de sociétés de qualité supérieure et doit être réévalué à chaque date d’évaluation. En cas de hausse ou de baisse des taux d’intérêt à long terme, le taux d’actualisation comptable suit la même tendance. Il n’est donc pas permis à une entité de déterminer une fourchette de taux d’actualisation chaque année et de continuer d’utiliser le taux d’actualisation de l’année précédente en présumant qu’il se situe dans cette fourchette.

De plus, il n’est pas permis non plus à l’entité d’établir une fourchette de taux d’actualisation pour ensuite sélectionner arbitrairement le taux d’actualisation à appliquer dans cette fourchette. Les fourchettes raisonnables ci-après s’appliqueront généralement à un grand nombre de régimes de retraite qui utilisent le taux des obligations de sociétés de qualité supérieure pour établir leur meilleure estimation du taux d’actualisation. Dans le cas où un employeur s’attend à sélectionner un taux d’actualisation qui ne s’inscrit pas dans cette fourchette raisonnable, vous devriez envisager de lui demander d’étayer son choix au moyen d’une analyse qui met en correspondance le portefeuille d’obligation retenu et les flux de trésorerie liés à l’obligation. En définitive, le taux d’actualisation approprié est le taux qui, selon les meilleures estimations, reflète le mieux les flux de trésorerie attendus de chaque régime.

Il est à noter que le taux d’actualisation hypothétique ne correspond pas à la meilleure estimation hypothétique à long terme, mais plutôt à un taux d’intérêt du marché établi d’après les obligations de sociétés de qualité supérieure.

Courbes de taux utilisées sur le marché

Au Canada, diverses approches sont utilisées pour déterminer une courbe de taux appropriée fondées sur les obligations de sociétés de qualité supérieure. Les plus courantes sont résumées ci-dessous:

-

Courbe de taux de Corporation Fiera Capital (ou la courbe ICA) — L’Institut canadien des actuaires (ICA) a publié, en décembre 2020, une note éducative dans laquelle il offre des conseils aux actuaires de régimes de retraite chargés de conseiller les promoteurs de régimes de retraite sur la sélection d’un taux d’actualisation pour un régime de retraite canadien en vertu de normes comptables canadiennes, américaines ou internationales. Cette note éducative traite de la rareté au Canada des obligations de sociétés de qualité supérieure assorties d’une longue échéance et propose diverses façons d’extrapoler les taux à long terme de la courbe pour tenir compte de la rareté de ces obligations. Parallèlement, l’ICA a fait appel aux services de Corporation Fiera Capital (Fiera Capital) pour produire, chaque mois, et ce, gratuitement, la Courbe de taux d’actualisation comptable ICA de Fiera Capital, qui peut être utilisée par les promoteurs afin de sélectionner un taux d’actualisation comptable approprié. Afin de tenir compte de la rareté des obligations de sociétés de qualité supérieure à longue échéance, la courbe de taux de Fiera Capital intègre des obligations provinciales de qualité supérieure à longue échéance et est ajustée au moyen d’un écart approprié. Voici un lien vers le site Web de Fiera Capital : Courbe de taux d’actualisation comptable ICA de Fiera Capital.

-

Autres courbes — La courbe ICA n’est pas la seule courbe acceptable. D’autres courbes de taux développées à l’aide d’approches similaires peuvent s’avérer appropriées aux fins comptables, par exemple, le modèle de Mercer, les modèles RATE:Link et BOND:Link élaborés par Willis Towers Watson, ou les modèles élaborés par LifeWorks et Aon Hewitt.

Si un client propose d’utiliser un taux fondé sur une courbe autre que la courbe de taux de Fiera Capital (ou la courbe ICA) ou compte modifier la méthode qu’il utilise pour déterminer le taux d’actualisation, nous encourageons l’équipe de mission à consulter l’AMA ou le Spécialiste interne – Actuariat et régimes de pension.

Nouvelles approches pour déterminer le taux d’actualisation utilisé pour évaluer le coût des services rendus et le coût financier

Comme il a été mentionné dans l’interprétation des normes publiée par l’EMAA en janvier 2016 (« Utilisation de différentes approches pour déterminer le taux d’actualisation utilisé dans l’évaluation des coûts d’un régime de retraite à prestations déterminées (selon les IFRS) »), certaines entités songent à utiliser de nouvelles approches pour déterminer le taux d’actualisation utilisé dans le calcul du coût des services rendus et de l’intérêt sur le passif (l’actif) net au titre des prestations définies, et ces approches sont maintenant utilisées en pratique. Le taux d’actualisation utilisé dans le calcul du coût des services rendus sera normalement plus élevé que le taux d’actualisation utilisé dans le calcul de l’obligation puisque le coût des services rendus (qui ne s’applique qu’aux employés actifs) a généralement une plus longue duration que l’obligation.

Fourchettes raisonnables de taux d’actualisation

Tableau 1 : Données de Fiera Capital

Le tableau qui suit présente une fourchette raisonnable pour la sélection du taux d’actualisation comptable à appliquer à diverses dates pour un régime de retraite type, lorsqu’une entité détermine ses taux d’actualisation comptables selon la courbe de Fiera Capital.

|

Fiera Capital |

2021 |

2022 |

|

Date |

Fourchette raisonnable pour un régime de retraite type 1 |

Fourchette raisonnable pour un régime de retraite type 1 |

|

31 décembre |

2,95 % à 3,00 % |

5,05 % à 5,05 % 2 |

|

30 novembre |

3,15 % à 3,20 % |

4,90 % à 4,90 % 2 |

|

31 octobre |

3,20 % à 3,30 % |

5,30 % à 5,30 % 2 |

|

30 septembre |

3,20 % à 3,30 % |

4,95 % à 4,95 % 2 |

|

31 août |

3,00 % à 3,10 % |

4,80 % à 4,80 % 2 |

|

31 juillet |

3,00 % à 3,10 % |

4,60 % à 4,65 % |

|

30 juin |

3,10 % à 3,20 % |

5,00 % à 5,05 % |

|

31 mai |

3,20 % à 3,30 % |

4,70 % à 4,75 % |

|

30 avril |

3,25 % à 3,35 % |

4,60 % à 4,65 % |

|

31 mars |

3,25 % à 3,35 % |

3,95 % à 4,00 % |

|

28 février |

3,05 % à 3,15 % |

3,60 % à 3,70 % |

|

31 janvier |

2,70 % à 2,80 % |

3,40 % à 3,50 % |

|

1 Les fourchettes indiquées ci‑dessus s’appliquent à des régimes de retraite types et peuvent ne pas convenir dans certains cas. Les équipes de mission sont fortement invitées à solliciter l’assistance du Spécialiste interne – Actuariat et régimes de pension lors de la révision du taux d’actualisation dans les cas où les obligations au titre des prestations définies dépassent le seuil de signification. 2 Les courbes des taux du 31 août 2022 au 31 décembre 2022 sont plates de la durée 14 ans à 24 ans, c’est-à-dire que les seuils inférieur et supérieur de la fourchette résultent au même taux. |

||

Foire aux questions

1. Comment ce document peut-il m’aider à déterminer si un taux d’actualisation est raisonnable?

-

Nous nous attendons à ce que le taux d’actualisation utilisé pour un régime de retraite type s’inscrive dans la fourchette indiquée précédemment.

-

Si le taux d’actualisation ne s’inscrit pas dans cette fourchette raisonnable, il ne faut pas nécessairement en déduire qu’il est erroné, mais l’équipe de mission doit envisager d’obtenir des explications supplémentaires de la direction. Dans le cas des régimes dont la duration est moindre que celle d’un régime type (soit de moins de 13 ans, environ), le taux d’actualisation devrait être inférieur à la limite inférieure de la fourchette raisonnable. Dans le cas des régimes dont la duration est plus longue que celle d’un régime type (soit de plus de 16 ans, environ), le taux d’actualisation devrait être supérieur à la limite supérieure de la fourchette.

-

Nous nous attendons à ce que la fourchette demeure plutôt stable d’une année à l’autre. Par exemple, dans le cas des régimes pour lesquels le taux d’actualisation s’est situé près de la limite supérieure de la fourchette raisonnable l’an dernier, on peut s’attendre à ce que le taux se situe de nouveau près de la limite supérieure de la fourchette raisonnable cette année.

2. Pourquoi les directives contenues dans le présent document ne sont-elles pas appropriées pour une évaluation aux fins de la capitalisation?

Les présentes directives ne sont pas appropriées aux fins de l’évaluation du caractère raisonnable du taux d’actualisation utilisé aux fins de la capitalisation d’un régime de retraite. Le taux d’actualisation utilisé aux fins de la capitalisation est déterminé en fonction du rendement attendu des actifs du régime et dépend de la façon dont les actifs sont investis (actions, obligations, placements privés, etc.) ainsi que de la stratégie de placement (passive, active, etc.), et il est généralement établi déduction faite des charges du régime (soit des charges liées aux placements ou de toutes les charges). Pour le taux d’actualisation applicable aux fins de la capitalisation (pour un régime qui investi environ 60% en titres de capitaux propres et 40% en titres à revenu fixe), une fourchette raisonnable est de 5,00 % à 7,00 %; il s’agit là d’une hypothèse à long terme qui ne devrait pas varier d’un mois à l’autre. Cependant, avec les activités qui réduisent des risques liés aux retraites, il n’est pas rare que les actifs de pension soient investis principalement en titres à revenu fixe, résultant en un taux d’actualisation plus bas utilisé aux fins de la capitalisation.

3. Puis-je remettre le présent document à mon entité?

Non. Le présent document a pour but d’aider les équipes de mission à déterminer si l’hypothèse relative au taux d’actualisation choisi par la direction est raisonnable. La direction doit déterminer le taux d’actualisation approprié en appliquant la même méthode qu’au cours des exercices précédents et, souvent, après avoir consulté ses actuaires. Pour préserver son indépendance, l’équipe de mission doit, pour sa part, faire preuve de prudence lorsqu’elle fournit des informations à la direction. Le présent document ne doit pas être remis aux entités, mais le chargé de la mission d’audit peut, à sa discrétion, fournir à ses entités auditées des informations qui y figurent.

4. Qu’est-ce qu’on entend normalement par « obligations de sociétés de qualité supérieure »?

Au Canada, l’expression « de qualité supérieure » fait généralement référence aux rendements sur les marchés des obligations de sociétés cotées Aa ou plus (ou les deux cotes de crédit les plus élevées que peut attribuer une agence de notation).

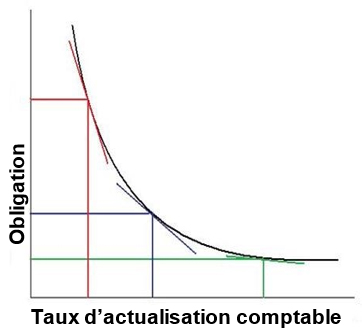

5. En quoi consiste la duration d’un régime de retraite à prestations définies et comment calcule-t-on cette duration?

La duration d’un régime de retraite est un concept similaire à la duration d’une obligation. La duration mesure la sensibilité de l’obligation au titre des prestations définies à une variation du taux d’actualisation comptable. Dans le graphique ci-contre, remarquez que plus le taux d’actualisation comptable est faible, plus le montant de l’obligation est élevé. À un certain niveau du taux d’actualisation, la duration représente la pente de la « courbe obligataire ». Si la duration d’un régime est de 15 (ou 15 ans), une variation de 1 % du taux d’actualisation entraînera une variation de 15 % de l’obligation. Généralement, les actuaires calculent la duration en recalculant l’obligation à un taux d’actualisation légèrement différent, et en déterminant la variation en pourcentage de l’obligation divisée par la variation du taux d’actualisation. La duration représente également la durée moyenne pondérée jusqu’à ce que les versements prévus au titre des prestations du régime soient effectués.

Version textuelle—Ce graphique montre la relation inverse entre le taux d’actualisation comptable et l’obligation par lequel plus le taux d’actualisation comptable est faible, plus le montant de l’obligation est élevé.

6. Pourquoi peut-on généralement justifier un taux d’actualisation comptable plus élevé pour un régime de plus longue duration que pour un régime de plus courte duration?

Prenons deux exemples. Le Régime A s’attend à verser un montant de prestations dans 10 ans, et le Régime B, dans 20 ans. Pour déterminer le taux d’actualisation approprié, nous devons « hypothétiquement acheter » une obligation de société de qualité supérieure qui reflétera le montant et le calendrier des flux de trésorerie des régimes (dans notre exemple, nous utiliserons un paiement unique pour simplifier).

Dans un environnement de courbe de rendement normal, les titres de créance à court terme offrent un rendement plus faible que les titres de créance à long terme dont la qualité de crédit est équivalente. C’est ce qui donne à la courbe de taux sa pente ascendante. C’est donc dire que, si vous investissez sur une période de 20 ans, vous devriez obtenir un taux plus élevé (et un rendement plus élevé) que si vous décidiez d’investir sur 10 ans.

Par conséquent, un régime ayant une duration plus longue (dont les prestations sont payables, en moyenne, à une date plus éloignée dans l’avenir) pourra acheter des obligations de qualité supérieure dont l’échéance est plus éloignée et, par le fait même, qui offrent un rendement plus élevé (dans le cas d’une courbe de taux normale). On peut donc dire que le taux d’actualisation d’un régime à duration plus longue sera plus élevé (et le montant de l’obligation, plus faible), car on « achèterait hypothétiquement » des obligations offrant un rendement plus élevé. Nous disons « hypothétiquement » ici, car il ne s’agit que d’un exercice théorique et qu’aucune obligation n’est achetée dans les faits pour permettre la détermination du taux d’actualisation appropriée pour un régime.

7. Pouvez-vous me donner un exemple de caractéristiques d’un régime à prestations définies qui se traduiraient par une duration plus longue?

Voici des exemples de caractéristiques qui, toutes choses étant égales par ailleurs, se traduisent par une duration plus longue :

-

Proportion des salariés actifs par rapport aux retraités — Un régime de retraite auquel ne participent que des retraités aura une duration plus courte, car il se trouve déjà à verser des prestations aux retraités. Inversement, un régime de retraite auquel ne participent que des salariés actifs aura une duration plus longue, car aucune prestation ne sera versée d’ici à ce que les premiers salariés prennent leur retraite (nous n’avons donc pas besoin d’« acheter hypothétiquement » d’obligations à échéance plus rapprochée qui offrent un rendement plus faible).

-

Indexation des prestations après le départ à la retraite — Un régime de retraite qui offre des prestations indexées après le départ à la retraite aura une duration plus longue qu’un régime de retraite similaire qui n’offre pas l’indexation des prestations. Dans le cas d’un régime prévoyant une clause d’indexation, il nous faudra acheter un plus grand nombre d’obligations à rendement plus élevé à mesure que les prestations augmenteront.

8. Pouvez-vous me donner des exemples de caractéristiques d’un régime à prestations définies qui se traduiraient par une duration plus courte?

Voici des exemples de caractéristiques qui, toutes choses étant égales par ailleurs, se traduisent par une duration plus courte :

-

Versement de prestations sur une période limitée — Un régime d’avantages postérieurs à l’emploi qui verse des prestations à compter de l’âge de la retraite (par exemple, 58 ans) et jusqu’à l’âge de 65 ans sera de moindre duration qu’un régime similaire qui prévoit le versement de prestations pendant toute la durée de vie du retraité.

-

Salariés actifs plus âgés — Dans le cas de deux régimes similaires, le régime dont l’âge moyen des salariés actifs est supérieur à celui de l’autre régime aura une duration plus courte. En effet, le régime dont les salariés sont plus jeunes devrait, en principe, verser des prestations plus tard que l’autre régime et, en conséquence, « achètera hypothétiquement » des obligations dont l’échéance est plus éloignée et qui offrent un rendement plus élevé, d’où l’application d’un taux d’actualisation plus élevé que pour l’autre régime.

-

Versement de sommes forfaitaires au lieu de rentes — Un régime qui verse les prestations sous forme de somme forfaitaire aura une duration plus courte qu’un régime similaire qui offre des rentes viagères.

Si vous avez des questions, veuillez communiquer avec l’AMA.

Le présent document est destiné à usage interne seulement.