Questions liées à la présentation de trésorerie et équivalents de trésorerie liés aux portefeuilles de placements

Aperçu : Le présent document met en relief certains facteurs importants à prendre en considération pour déterminer le mode de présentation approprié des actifs détenus dans les portefeuilles de placement dans l’état de la situation financière et dans l’état des flux de trésorerie. Bien que ce document vise les organismes sans but lucratif du secteur public (« OSBLSP »), son contenu peut s’avérer pertinent pour d’autres entités qui détiennent des portefeuilles de placements gérés à l’externe par un gestionnaire de placements.

Le présent document résume les exigences des PCGR en ce qui concerne le classement de la trésorerie, des équivalents de trésorerie et des placements selon les Normes internationales d’information financière (IFRS) et les Normes comptables pour le secteur public (NCSP). Il décrit également les directives à suivre pour déterminer si les flux de trésorerie liés aux activités d’investissement peuvent être présentés sur la base du montant brut ou du montant net dans l’état des flux de trésorerie.

Bien que le présent document porte sur les organismes sans but lucratif du secteur public, son contenu peut s’avérer pertinent pour d’autres entités qui détiennent des portefeuilles de placements gérés à l’externe par un gestionnaire de placements. Ces directives ne s’appliquent pas, toutefois, aux régimes de retraite. Les régimes de retraite appliquent la Partie IV du Manuel de CPA Canada — Comptabilité, qui n’exige pas la présentation d’un état des flux de trésorerie et qui énonce sa propre définition aux fins de la détermination des actifs détenus sous forme de placements compris dans les portefeuilles de placements du régime.

Directives

L’état des flux de trésorerie présente un rapprochement des variations de la trésorerie et des équivalents de trésorerie survenues au cours de la période avec les flux de trésorerie spécifiques de l’entité. Les flux de trésorerie sont des entrées et sorties de trésorerie et d’équivalents de trésorerie. Il est donc essentiel de déterminer ce qui est présenté en tant que « trésorerie » ou « équivalents de trésorerie » pour déterminer en quoi consistent les flux de trésorerie. De plus, la trésorerie et les équivalents de trésorerie sont généralement présentés séparément dans l’état de la situation financière.

Tous les référentiels canadiens (IFRS et NCSP) fournissent la même définition de la « trésorerie » et des « équivalents de trésorerie », comme suit :

| Définition | Références techniques | |

|---|---|---|

|

Trésorie |

La trésorerie comprend les fonds en caisse et les dépôts à vue. |

PS 1201.104 PS 1200.096 IAS 7.6 |

|

Équivalents de trésorie |

Les équivalents de trésorerie sont des placements à court terme, très liquides, facilement convertibles en un montant connu de trésorerie et dont la valeur ne risque pas de changer de façon significative. Les équivalents de trésorerie sont détenus dans le but de faire face aux engagements de trésorerie à court terme, et non à des fins de placement ou autres. |

PS 1201.105 PS 1200.097 IAS 7.6-.7 |

Il arrive souvent qu’un OSBLSP effectue des virements de fonds de son propre compte bancaire vers un compte de placement distinct. Le gestionnaire de placements est autorisé à utiliser ces fonds pour acheter des titres. Le produit de la vente de titres est déposé dans le compte de placement. Les intérêts ou dividendes gagnés sur les titres, le cas échéant, sont également déposés dans le compte de placement. Le gestionnaire en placements peut également investir les fonds dans des instruments tels que les comptes d’épargne à intérêt élevé, les bons du Trésor, les billets de trésorerie à court terme et d’autres instruments similaires. Les ententes conclues entre un OSBLSP et ses banques, ses courtiers et ses gestionnaires de placements peuvent toutefois varier d’un OSBLSP à l’autre. Il importe d’acquérir une compréhension des conditions dont le compte de placement est assorti et de la nature des sommes qui y sont déposées. Ces instruments doivent être analysés afin de déterminer leur classement dans l’état de la situation financière et dans l’état des flux de trésorerie.

Les actifs qui sont détenus séparément parce qu’ils sont grevés de restrictions d’affectation externes imposées par des donateurs, par exemple, les montants de trésorerie soumise à restrictions, ne sont pas visés par le présent document.

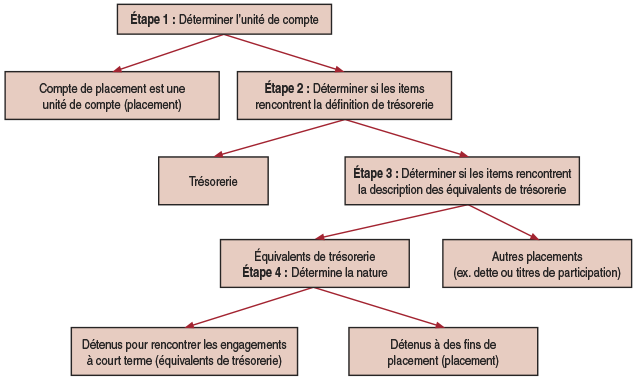

Le diagramme qui suit peut aider les équipes d’audit à déterminer le classement approprié des placements :

Étape 1 : Déterminer l’unité de comptabilisation du compte de placement

L’OSBLSP doit d’abord déterminer qui contrôle les décisions de placement prises à l’égard du compte de placement. Habituellement, l’OSBLSP conserve le contrôle ultime des décisions liées au compte de placement, car les placements doivent être conformes aux lignes directrices en matière de placement approuvées par le conseil d’administration, lesquelles sont souvent restrictives. Le gestionnaire de placements est souvent considéré comme un mandataire de l’OSBLSP, même lorsque les décisions importantes au quotidien ont été déléguées à un gestionnaire de placements. Si un client croit que les activités liées au compte de placement sont contrôlées par le gestionnaire de placements plutôt que par l’OSBLSP, il est recommandé de consulter l’ÉMAA.

Lorsque le gestionnaire de placements contrôle les décisions de placement liées au compte de placement, l’OSBLSP a une somme à recevoir de la part du gestionnaire de placements et il ne comptabilise pas les placements contenus dans ce compte. Dans ce cas, la totalité du compte de placement constitue l’unité de comptabilisation aux fins du classement et de l’évaluation. Dans ces circonstances, le compte de placement ne répond pas à la définition de « trésorerie » ou d’« équivalents de trésorerie », car l’entente conclue ne donne pas lieu à un dépôt à vue et le compte est soumis à un risque important de changement de valeur. La somme à recevoir du gestionnaire de placements serait plutôt classée et évaluée en tant qu’instrument financier selon le modèle d’évaluation approprié (juste valeur par le biais du résultat net ou coût amorti), appliqué conformément au référentiel comptable sous-jacent ou aux désignations faites par le client.

Le modèle comptable à appliquer dans ces circonstances est décrit ci-après.

Directives en matière de comptabilité — Comptabilisation d’un compte de placement lorsque les activités de placement sont contrôlées par le gestionnaire de placements

Présentation dans l’état de la situation financière : Le compte serait généralement présenté dans les placements. Puisqu’il s’agit d’un seul et même instrument financier, il serait classé soit dans le court terme ou dans le long terme, selon les modalités du compte (IFRS et NCSP+4200). Les entités qui appliquent les NCSP classeraient l’instrument financier comme actif financier. Les informations fournies sur les risques liés aux placements doivent rendre compte de la nature du compte en tant que placement unique.

Présentation dans l’état des résultats ou l’état des gains et pertes de réévaluation (en supposant que le placement est comptabilisé à la juste valeur) : Pour une OSBLSP, toute variation du solde du compte de placement autre que les dépôts et les retraits est comptabilisée en tant que variation de la juste valeur dans l’état des gains et pertes de réévaluation. Pour les entités qui appliquent les IFRS, ces variations de la juste valeur seraient comptabilisées dans l’état du résultat global. Si des intérêts ou des dividendes sont gagnés sur les placements sous-jacents du portefeuille, ils ne seraient pas comptabilisés en tant que produit d’intérêts ou de dividendes, mais feraient plutôt partie de la variation de la juste valeur susmentionnée, car ils ne reflètent pas les caractéristiques de la créance au titre du compte de placement elle‑même.

Présentation dans l’état des flux de trésorerie : La créance dans cet exemple est exclue de la trésorerie et des équivalents de trésorerie. Les sommes déposées dans le compte seraient présentées en tant que sorties de trésorerie liées aux activités d’investissement, et les retraits, en tant qu’entrées de trésorerie liées aux activités d’investissement. Les dividendes et intérêts gagnés dans le compte ne sont pas des flux de trésorerie de l’OSBLSP. Dans la mesure où des variations de la juste valeur (y compris celles qui sont attribuables aux intérêts et aux dividendes) ont été comptabilisées dans l’état des résultats, un ajustement serait apporté aux flux de trésorerie d’exploitation au titre de cet élément hors trésorerie lorsque la méthode indirecte est utilisée.

Lorsque l’OSBLSP conserve le contrôle du compte de placement, il agit pour son propre compte lorsqu’il investit dans les titres de portefeuille sous-jacents. Dans ce cas, ce sont les caractéristiques des titres sous-jacents qui déterminent le classement et l’évaluation des titres dans les états financiers de l’OSBLSP — se reporter aux étapes 2, 3 et 4.

Étape 2 : Déterminer si les dépôts détenus dans le compte de placement sont des « dépôts à vue » et, par le fait même, répondent à la définition de « trésorerie »

Les normes comptables ne définissent pas les « dépôts à vue ». Toutefois, les dépôts à vue sont généralement considérés comme les dépôts auprès d’institutions financières qui sont remboursables à vue et disponibles dans un délai de moins de 24 heures ou d’une journée ouvrable, sans pénalité (PwC IFRS Manual of Accounting FAQ 7.3.1 (disponible uniquement en anglais)).

Il n’existe aucune autre directive quant à ce qui constitue un dépôt auprès d’une institution financière. Au Canada, une institution financière est généralement une institution réglementée par le Bureau du surintendant des institutions financières (BSIF) en tant qu’institution de dépôt. Les équipes d’audit doivent tenir compte de la contrepartie au compte de placement du client pour déterminer si le compte satisfait à cet aspect de la définition.

Les équipes d’audit doivent s’assurer de bien comprendre les mécanismes et le calendrier suivant lequel un client peut retirer des sommes du compte de placement pour déterminer si le montant est disponible à vue (soit dans un délai de 24 heures) et sans pénalité.

Si le dépôt répond à la définition d’un « dépôt à vue », il est classé en tant que « trésorerie » dans l’état de la situation financière et dans l’état des flux de trésorerie. Se reporter également à la Question 2 de la FAQ ci-après.

Directives en comptabilité — Comptabilisation de la trésorerie détenue dans un compte de placement

Présentation dans l’état de la situation financière : La trésorerie est présentée en tant que trésorerie dans l’état de la situation financière et peut être regroupée avec les équivalents de trésorerie (le cas échéant). Aux termes des IFRS et des NCSP, les composantes de la trésorerie et des équivalents de trésorerie doivent être décrites dans les notes.

Présentation dans l’état des flux de trésorerie : Les virements entre des comptes de dépôts ne sont pas des flux de trésorerie et ne sont pas présentés séparément dans l’état des flux de trésorerie. La trésorerie se trouvant dans le compte de placement est incluse dans les soldes d’ouverture et de clôture de la trésorerie à la fin de l’état des flux de trésorerie. Un rapprochement des montants présentés en tant que trésorerie et équivalents de trésorerie dans l’état des flux de trésorerie et les éléments équivalents présentés à l’état de la situation financière doit être présentée, sauf si les soldes d’ouverture/de clôture de l’état des flux de trésorerie correspondent exactement au poste dans l’état de la situation financière sous lequel sont présentés la trésorerie et les équivalents de trésorerie. (Références : SP 1201.126; SP 1200.118; IAS 7.45)

Étape 3 : Déterminer si les éléments du compte de placement répondent à la description des « équivalents de trésorerie »

Les équivalents de trésorerie sont les placements à court terme, très liquides, qui sont facilement convertibles en un montant connu de trésorerie et qui sont soumis à un risque négligeable de changement de valeur.

Habituellement, un équivalent de trésorerie a une échéance rapprochée inférieure ou égale à trois mois. De plus amples directives sont fournies sur l’interprétation de cette définition aux questions FAQ 7.3.2; FAQ 7.3.3; FAQ 7.3.4; FAQ 7.3.5; FAQ 7.5.2 et FAQ 7.5.3 du PwC IFRS Manual of Accounting (disponible uniquement en anglais). Bien que ces directives soient tirées directement des IFRS, elles sont également pertinentes pour d’autres référentiels, car la trésorerie est définie de la même manière dans les NCSP.

Si un compte de placement est contrôlé par l’OSBLSP (se reporter à l’étape 1), mais que les dépôts contenus dans le compte ne répondent pas à la définition de « trésorerie » parce que le compte de placement n’est pas détenu dans une institution financière, ou que les fonds ne peuvent être retirés à vue sans pénalité (se reporter à l’étape 2), il peut arriver que les fonds détenus dans le compte qui n’ont pas encore été utilisés aux fins de l’achat de titres répondent à la définition d’équivalents de trésorerie. Cependant, ce ne serait le cas que lorsque ces fonds sont soumis à un risque négligeable de changement de valeur, par exemple, si la contrepartie au compte présente un risque de crédit très faible ou si les montants détenus dans le compte sont très liquides. Les éléments qui ne répondent pas à la définition de « trésorerie » ou d’« équivalents de trésorerie » dans cette situation doivent être classés en tant que placements. Se reporter à la rubrique Comptabilisation des placements ci-après.

Étape 4 : Déterminer si les équivalents de trésorerie sont détenus en tant qu’équivalents de trésorerie ou à des fins de placement

Des placements à court terme peuvent répondre à la définition d’« équivalents de trésorerie » mais ils ne seront présentés en tant qu’équivalents de trésorerie que s’ils sont détenus dans le but de faire face aux engagements de trésorerie à court terme, comme le règlement de passifs, et non à des fins de placement ou autres. En revanche, une société d’investissement dont le portefeuille est constitué en grande partie de placements à court terme très liquides répondant à la définition des « équivalents de trésorerie », mais qui ne sont pas détenus dans le but de faire face aux engagements de trésorerie à court terme, peut décider de ne traiter aucun de ces éléments comme des équivalents de trésorerie, mais plutôt de les traiter tous comme des placements. La question FAQ 7.5.1 du PwC IFRS Manual of Accounting (disponible uniquement en anglais) traite des situations dans lesquelles des équivalents de trésorerie peuvent être traités comme des placements.

De nombreux OSBLSP considèrent tous les équivalents de trésorerie détenus dans un compte de placement comme étant détenus à des fins de placement. Les montants sont généralement détenus dans ce compte en vue d’être réinvestis et ne sont retirés que lorsque l’organisme a l’intention de les utiliser pour répondre aux besoins de son fonds de roulement ou pour financer ses programmes. En général, nous n’avons aucune objection à ce qu’un client présente ces montants comme étant détenus à des fins de placement dans ces circonstances, mais une évaluation des circonstances spécifiques serait nécessaire dans chaque cas.

Directives en comptabilité — Comptabilisation des équivalents de trésorerie détenus dans un compte de placement

Les instruments qui sont classés en tant qu’équivalents de trésorerie sont traités de la même façon que la trésorerie. Se reporter à la rubrique Comptabilisation de la trésorerie détenue dans un compte de placement plus haut. Les virements entre la trésorerie et les équivalents de trésorerie ne sont pas des flux de trésorerie et ne sont pas présentés séparément dans l’état des flux de trésorerie. Par exemple, si les montants se trouvant dans un compte de placement sont classés en tant qu’« équivalents de trésorerie » (plutôt qu’en tant que placements) à l’étape 4, les virements vers et depuis le compte de placement ne modifient pas le total du poste « trésorerie et équivalents de trésorerie » de l’entité et ne seraient pas présentés en tant que « flux de trésorerie » dans l’état des flux de trésorerie.

Dirrectives en comptabilité — Comptabilisation des placements

Les instruments qui ne sont pas classés en tant qu’équivalents de trésorerie parce qu’ils sont détenus à des fins de placement sont comptabilisés en tant que placements.

Présentation dans l’état de la situation financière : Les placements sont présentés séparément de la trésorerie et des équivalents de trésorerie. Les exigences spécifiques du référentiel comptable en ce qui concerne la présentation dans l’état de la situation financière, y compris le classement entre le court terme et le long terme, doivent être prises en considération. (Références : SP 1201; SP 1200; SP 4200; IAS 1)

Présentation dans l’état des flux de trésorerie — classement des flux de trésorerie : L’achat de placements individuels à l’aide de la trésorerie ou d’équivalents de trésorerie est une sortie de trésorerie liée aux activités d’investissement. Le produit de la vente de placements individuels est une entrée de trésorerie liée aux activités d’investissement. Si un placement (comme un bon du Trésor) est liquidé en vue de l’achat d’un autre placement, par exemple, un titre de capitaux propres, la vente du premier placement donne lieu à une entrée de trésorerie et l’achat du deuxième, à une sortie de trésorerie.

Les dividendes ou intérêts sur des placements compris dans un compte de placement sont généralement reçus en trésorerie. Il s’agit donc de flux de trésorerie qui sont présentés en tant que flux de trésorerie d’exploitation (NCSP+4200, NCSP) ou en tant que flux de trésorerie d’exploitation ou d’investissement, selon la méthode comptable choisie par l’entité (IFRS). Le réinvestissement de ces montants dans de nouveaux placements, le cas échéant, serait considéré comme une sortie de trésorerie liée aux activités d’investissement.

Présentation dans l’état des flux de trésorerie — montant brut ou montant net : Les flux de trésorerie liés aux activités d’investissement et de financement sont présentés sur la base du montant brut dans l’état des flux de trésorerie, sauf s’ils sont visés par l’une des exceptions prévues dans les normes.

L’une de ces exceptions vise les entrées et sorties de trésorerie concernant des éléments ayant un rythme de rotation rapide, des montants élevés et des échéances courtes. Cette exception est prévue dans tous les référentiels comptables.

Si un client présente les flux de trésorerie liés aux activités d’investissement sur la base du montant net, c’est‑à‑dire qu’il présente le coût des nouveaux placements déduction faite du produit des ventes sous un seul poste de l’état des flux de trésorerie, l’équipe d’audit doit déterminer si la méthode utilisée pour gérer le portefeuille de placements répond aux critères susmentionnés (rythme de rotation rapide, montants élevés et échéances courtes). La plupart des portefeuilles d’OSBLSP ne répondent pas à ces critères, car ils ne sont pas gérés activement à des fins de transactions. En effet, les OSBLSPs investissent généralement dans des actifs à plus long terme pour assurer leur sécurité financière à long terme, par exemple, pour toucher des dividendes et des intérêts, plutôt qu’en vue de dégager des rendements en vue de réaliser des profits à court terme ou dans un esprit de spéculation. (Références : SP 1201.120-121; SP 1200.111-.112; IAS 7.21-.22)

Les prochaines étapes

Les directives ci-dessus entrent en vigueur immédiatement et doivent être prises en considération dans le cadre de tous les audits.

Si l’équipe d’audit établit qu’il y a une erreur dans la présentation dans l’état de la situation financière ou à l’état des flux de trésorerie, cette erreur est considérée comme une question de présentation ou comptabilisation (liée à un poste des états financiers de base) et non comme une question liée aux informations à fournir (liée aux notes dans les états financiers) et elle doit être traitée en conséquence. Les directives supplémentaires suivantes peuvent être utiles :

Directives supplémentaires

-

BVG Audit 2105 permet de désigner un seuil de report au SANC distinct pour les reclassements dans l’état de la situation financière ou l’état des résultats jusqu’à hauteur du seuil de signification global.

-

Si les effets d’anomalies non corrigées relatives à des périodes antérieures sont jugés importants pour la période en cours, l’équipe de mission doit se consulter conformément au BVG Audit 3081.

-

Le montant de l’erreur devrait être quantifié. Si l’équipe d’audit ne peut quantifier l’erreur (par exemple, le montant brut des flux de trésorerie liés aux activités d’investissement), elle doit en discuter avec l’EMAA.

-

Pour tous les autres scénarios, la consultation est encouragée si les faits et les circonstances sont tels qu’il pourrait exister plus d’une conclusion raisonnable, il est probable que la conclusion soit contestée ou dans les cas où une question non matérial pourrait devenir matérial ou créer un précédent, comme indiqué dans BVG Audit 3081.

Foire aux questions

-

Le client doit-il décrire la méthode comptable qu’il utilise pour déterminer la trésorerie et les équivalents de trésorerie?

Oui. Tous les référentiels comptables en vigueur au Canada exigent que soit décrite dans les notes annexes la méthode utilisée pour déterminer la composition de la trésorerie et des équivalents de trésorerie. (Références : SP 1201.126; IAS 7.46)

-

Mon client a un dépôt dans un compte de placement qui répond à la définition de « trésorerie » énoncée à l’étape 2. Il précise que ce dépôt fait partie de son portefeuille de placements et qu’il est détenu à des fins de placement. Peut-il classer ce dépôt en tant que placement plutôt qu’en tant que trésorerie?

De façon générale, ce type de dépôt ne peut être classé en tant que placement. L’obligation de déterminer si un placement est détenu pour faire face aux engagements de trésorerie à court terme ou à des fins de placement (étape 4) s’applique aux équivalents de trésorerie, et non aux éléments qui répondent à la définition de « trésorerie ». Il faut toutefois examiner attentivement les conditions dont le compte de placement est assorti pour s’assurer que les montants répondent à la définition d’un dépôt à vue avant de conclure qu’il y a de la trésorerie dans le compte de placement.

-

Le classement des équivalents de trésorerie détenus dans un compte de placement en tant que « placements » ou en tant qu’« équivalents de trésorerie » dans l’état de la situation financière et l’état des flux de trésorerie est-il laissé au choix de l’entité?

Le classement est déterminé en tenant compte des faits et des circonstances et de la raison pour laquelle la direction détient les équivalents de trésorerie dans le compte de placement. Le but et l’intention indiqués par la direction devraient être appréciés à la lumière de la stratégie de placement documentée et des mesures prises par le passé. Nous nous attendons à ce que la direction adopte une approche cohérente à l’égard des équivalents de trésorerie se trouvant dans ses comptes de placement d’un exercice à l’autre, sauf s’il existe des éléments probants attestant d’un changement dans ses intentions.

-

Mon client a investi dans des comptes d’épargne à intérêt élevé. S’agit-il de trésorerie, d’équivalents de trésorerie ou de placements?

Il peut s’agir de n’importe lequel de ces éléments. Vous devez examiner attentivement les conditions dont les comptes sont assortis pour déterminer s’ils répondent à la définition de la trésorerie ou à celle des équivalents de trésorerie. La capacité d’effectuer des retraits du compte et la mesure dans laquelle les intérêts sont perdus sur les montants retirés peuvent avoir une incidence sur le classement de ces comptes.

-

Toutes les demandes de retrait d’un compte de placement faites par la direction doivent être approuvées par le conseil d’administration de l’OSBLSP. Faut-il en conclure que les montants inclus dans le compte de placement ne peuvent être considérés comme de la « trésorerie »?

Non. L’approbation des transactions par le conseil d’administration est un processus de gouvernance interne qui n’a pas d’incidence sur la question de savoir si un dépôt compris dans un compte de placement est un dépôt à vue. Pour déterminer si un dépôt est disponible dans un délai d’au plus 24 heures, il faut partir de la date à laquelle la demande est présentée à l’institution financière.

-

Le portefeuille de placements de mon client ne répond pas aux conditions d’application de l’exception suivant laquelle il est permis de présenter les flux de trésorerie d’investissement sur la base de leur montant net. La direction a toutefois indiqué qu’elle ne peut quantifier les montants bruts des achats et des ventes du portefeuille. Peut-on en conclure qu’elle peut présenter les flux de trésorerie sur la base du montant net?

Habituellement, le client a obtenu ou peut obtenir auprès du gestionnaire de placements les informations nécessaires sur le coût des achats effectués au cours de l’exercice et le produit des ventes (soit la juste valeur des placements lorsqu’ils ont été vendus). En effet, les placements sous-jacents sont ceux du client et celui-ci devrait être en mesure d’accéder aux documents comptables qui sous-tendent ses placements dans le cadre de ces processus de contrôle interne. La quantification peut exiger des efforts importants, mais cela n’élimine en rien l’obligation qui est faite à l’entité selon les PCGR de présenter ces montants sur la base du montant brut.

Lorsque le gestionnaire de placements refuse de fournir ces informations et ne peut être contraint de le faire, il y a lieu de se demander si le compte de placement est contrôlé par le gestionnaire de placements et si l’intervention du client se limite aux dépôts et aux retraits du compte de placement. Dans ce cas, il faut appliquer les indications fournies à la rubrique Comptabilisation d’un compte de placement lorsque les activités de placement sont contrôlées par le gestionnaire de placements.

Le présent document est destiné à usage interne seulement.