Application de la norme IAS 36 par les autres organismes publics

Objectif et portée

Ces directives ont pour objectif d’aider les autres organismes publics dans la mise en application de la norme IAS 36. Généralement, les autres organismes publics qui mettent en pratique les IFRS ont de la difficulté à appliquer certains concepts de cette norme (notamment à calculer la valeur recouvrable ou la valeur d’utilité), et ce, pour deux raisons : leurs actifs ne sont habituellement pas détenus dans le but de générer des flux de trésorerie et leur dépendance des crédits parlementaires, en tout ou en partie, pour leur financement. En outre, il peut être difficile d’évaluer de façon traditionnelle la juste valeur d’un actif dans le secteur public, où il y a des actifs spécialisés ou des actifs qui sont autrement affectés à des fins particulières.

Ces directives présument que les autres organismes publics ont déjà conclu, au terme de leur évaluation, qu’ils ont une seule unité génératrice de trésorerie (UGT)1 et qu’il n’existe aucun indice de dépréciation à ce niveau.

Directives

Indices de dépréciation

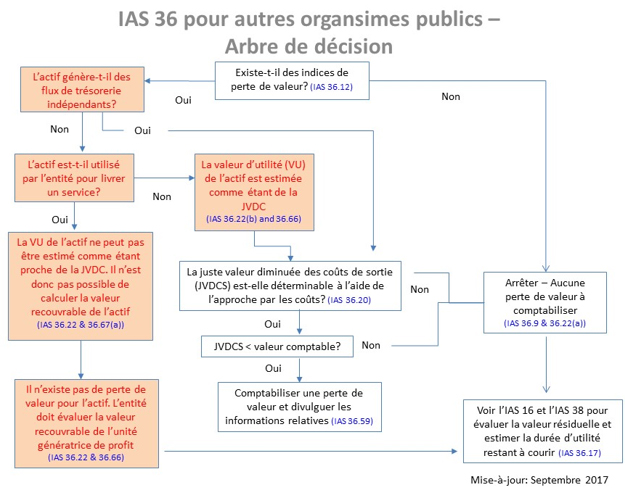

Au paragraphe 12, l’IAS 36 décrit les indices qu’une entité doit, au minimum, considérer pour évaluer si un actif a pu se déprécier. Certains de ces indices ne s’appliquent pas aux autres organismes publics, notamment le taux de rendement du marché, la capitalisation boursière et la performance économique. Au paragraphe 13, la norme indique que la liste du paragraphe 12 n’est pas exhaustive et qu’une entité peut trouver d’autres indices utiles dans l’évaluation de la dépréciation des actifs. Des exemples d’éléments probants provenant du système d’information interne montrant qu’un actif peut s’être déprécié sont donnés au paragraphe 14 de l’IAS 36.

Il convient donc d’examiner les normes d’autres organismes d’établissement de normes, notamment l’IPSASB et le CCSP2, qui présentent des indices de dépréciation plus pertinents pour les autres organismes publics puisqu’ils mettent l’accent sur l’évaluation du potentiel de service de l’actif. L’IPSAS 21 présente, entre autres, deux exemples, à savoir la disparition de la demande ou du besoin exprimé pour les services fournis par l’actif et des indices laissant voir que la performance de service d’un actif sera considérablement moins bonne que celle attendue.

Évaluation d’une perte de valeur

Une entité doit déterminer à la fin de chaque période de présentation de l’information financière s’il existe un quelconque indice qu’un actif a pu se déprécier. S’il existe un tel indice, l’entité doit estimer la valeur recouvrable de l’actif individuellement (IAS 36.9 et 36.66), qui est la valeur la plus élevée entre la juste valeur de l’actif diminuée des coûts de sortie et sa valeur d’utilité (IAS 36.18), qui correspond à la valeur actualisée des flux de trésorerie futurs attendus d’un actif ou de l’unité génératrice de trésorerie.

Une perte de valeur est le montant par lequel la valeur comptable d’un actif ou d’une unité génératrice de trésorerie excède sa valeur recouvrable. Il n’est pas toujours nécessaire de déterminer à la fois la juste valeur d’un actif diminuée des coûts de sortie et sa valeur d’utilité. Si l’un ou l’autre de ces montants est supérieur à la valeur comptable de l’actif, l’actif ne s’est pas déprécié et il n’est pas nécessaire d’estimer l’autre montant.

Le niveau du test de dépréciation

Un bon nombre d’actifs génèrent des entrées de trésorerie avec d’autres actifs à l’intérieur d’une grande unité génératrice de trésorerie et, par conséquent, ne génère pas leurs propres entrées indépendantes de trésorerie. Cet état de fait se vérifie en particulier dans le secteur public où les actifs offrent souvent un potentiel de service plutôt que de générer des entrées de trésorerie.

Pour évaluer la dépréciation d’un actif, que cet actif génère ou non de la trésorerie, l’entité doit vérifier s’il est possible d’estimer la valeur recouvrable de cet actif individuellement. Si ce n’est pas possible, l’entité doit déterminer la valeur recouvrable de l’unité génératrice de trésorerie à laquelle l’actif appartient (IAS 36.22 et 36.66). Le paragraphe IAS 36.67 fourni deux critères permettant d’établir que la valeur recouvrable d’un actif ne peut être déterminée :

- (si) on ne peut estimer que la valeur d’utilité de l’actif se rapproche de sa juste valeur diminuée des coûts de sortie (par exemple, lorsque les flux de trésorerie futurs générés par l’utilisation continue de l’actif ne peuvent être estimés comme étant négligeables);

- (si) l’actif ne génère pas d’entrées de trésorerie largement indépendantes des entrées de trésorerie d’autres actifs.

Autrement dit, si la valeur d’utilité de l’actif peut être estimée comme se rapprochant de la juste valeur diminuée des coûts de sortie, et que cette dernière peut être mesurée, la valeur recouvrable est déterminable. Par définition, ces deux valeurs ne peuvent être identiques lorsque que l’actif est détenu par l’entité en vue d’un usage continu étant donné que la manière dont l’actif est utilisé est propre à l’entité qui l’utilise et qu’il ne reflèterait pas les hypothèses d’un intervenant du marché soutenant la juste valeur diminuée des coûts de sortie. Il n’est donc pas possible de calculer une valeur recouvrable pour la plupart des actifs, pris individuellement, détenus pour un usage continu. Il y a peu de situations où la valeur d’utilité et la juste valeur diminuée des coûts de sortie convergent. Généralement, on peut estimer que la valeur d’utilité d’un actif ne générant pas de trésorerie se rapproche de sa juste valeur diminuée des coûts de sortie lorsque ledit actif n’est plus en usage ou qu’il sera remplacé ou abandonné sous peu, faisant en sorte que les flux de trésorerie futurs estimés générés par l’usage continu de l’actif sont négligeables ou lorsque l’actif est détenu en vue de la vente et que les seuls flux de trésorerie futurs estimatifs viendront selon toute vraisemblance de la vente. À ce point, la valeur d’utilité estimative de l’entité correspondrait plus ou moins au prix estimatif auquel consentirait un intervenant du marché.

Dans le secteur public, nous rencontrons généralement deux scénarios : soit que les actifs ne générant pas de trésorerie contribuent à la prestation de services de l’entité, soit qu’ils arrêtent d’y contribuer à cause d’événements ou de conditions particulières, tels que l’obsolescence, la destruction suite à un accident, l’inutilité par suite d’un changement de mandat de l’entité, ou un bien spécialisé détenu en trop avec l’arrivée de nouvelles technologies. En bref, la position ci-dessus peut s’appliquer à ces scénarios comme suit :

- Lorsqu’un actif ne générant pas de trésorerie est détenu pour un usage continu, il n’est généralement pas possible de calculer la valeur recouvrable d’un actif pris individuellement (les deux critères du paragraphe 67 étant satisfaits) et aucune perte de valeur ne serait enregistrée au niveau de l’actif. Plutôt que d’attribuer une valeur d’utilité nulle à l’actif, la norme précise qu’il n’est pas possible de calculer sa valeur recouvrable ou sa valeur d’utilité au niveau de l’actif pris individuellement. Dans ces conditions, la valeur du potentiel de service de l’actif est présumée être au moins égale à sa valeur comptable et aucune perte de valeur n’est enregistrer. L’entité devra toutefois déterminer si un test de dépréciation est requis au niveau de l’unité génératrice de trésorerie. Dans le cas où un autre organisme public détient une seule unité génératrice de trésorerie et qu’il s’attend à poursuivre ses activités comme prévu, il n’y aurait aucun indice de perte de valeur au niveau de l’unité génératrice de trésorerie et il ne serait pas nécessaire de calculer une dépréciation à ce niveau.

- Lorsque l’actif n’est plus utilisé par l’entité (par exemple, actif détruit ou détenu en trop), le critère a) du paragraphe 67 ne serait pas satisfait parce qu’on pourrait supposer que la valeur d’utilité de l’actif correspond plus ou moins à sa juste valeur diminuée des coûts de sortie étant donné que l’absence d’utilité de l’actif s’appliquerait tout autant à un intervenant du marché. Le critère b) du paragraphe 67 ne serait pas non plus satisfait parce que l’entité est à présent en mesure d’estimer les entrées de trésorerie futures générées par l’utilisation de l’actif, qui sont nulles. Par conséquent, l’entité déterminerait la perte de valeur au niveau de l’actif individuellement étant donné que l’unité génératrice de trésorerie la plus petite est maintenant l’actif lui-même. Elle estimerait la juste valeur diminuée des coûts de sortie de l’actif d’après la valeur de revente ou la valeur de rebut.

Lorsque des indicateurs de dépréciation existent et qu’aucune perte de valeur n’est comptabilisée au titre d’un actif, les autres organismes publics pourraient devoir réviser et ajuster la durée d’utilité restant à courir, le mode d’amortissement ou la valeur résiduelle de l’actif selon la norme qui est applicable. (IAS 36.17)

Lorsqu’une perte de valeur existe, tout solde d’un crédit reporté qui lui est associé serait réduit d’un montant égal à la perte de valeur, qui serait comptabilisé dans les produits.

La juste valeur diminuée des coûts de sortie est déterminable, mais il ne s’agit pas d’une mesure fiable du potentiel de service

Déterminer la juste valeur diminuée des coûts de sortie au moyen de l’approche par les coûts est généralement une mesure fiable du potentiel de service d’un actif, en particulier si l’entité s’attend à se départir de cet actif. Pour les actifs en usage, la juste valeur diminuée des coûts de sortie est généralement une sous-évaluation de la valeur de l’actif du point de vue du potentiel de service (et donc une sous-évaluation de la dépréciation) parce que, contrairement à la valeur d’utilité, la juste valeur diminuée des coûts de sortie ne tient pas compte des circonstances propres à l’entité en vertu desquelles un actif pourrait générer plus de valeur pour l’entité sous forme de potentiel de service futur.

Les équipes d’audit devraient être attentives aux signes de parti pris possible de la part de la direction (surestimation de la dépréciation d’un actif) dans les hypothèses posées et les données d’entrée utilisées pour déterminer la valeur recouvrable. Pour obtenir des directives supplémentaires, veuillez consulter BVG Audit 7070 – Audit des estimations comptables, y compris les estimations comptables en juste valeur, et des informations afférentes à fournir. Il faut donc s’assurer de vérifier soigneusement que la perte de valeur calculée reflète de manière appropriée la diminution du potentiel de service de l’actif puisqu’aucune valeur d’utilité ne permet de contrevérifier la conclusion tirée quant à la perte de valeur.

Si le calcul de la perte de valeur à l’aide de la juste valeur diminuée des coûts de sortie n’est pas jugé fiable, la perte de valeur ne peut être calculée et l’entité devrait appliquer d’autres dispositions présentées dans l’IAS 16 et l’IAS 38 (notamment des ajustements à la durée d’utilité ou une dépréciation complète, conformément aux dispositions relatives à la décomptabilisation).

La juste valeur diminuée des coûts de sortie n’est pas déterminable

Dans certains cas, il se peut que la juste valeur diminuée des coûts de sortie ne soit pas déterminable. Par exemple, un autre organisme public se sert encore d’une pièce d’équipement spécialisée qui fonctionne à partir d’une technologie dépassée. Or, cette technologie n’est plus disponible sur le marché puisqu’elle a été remplacée par une technologie plus avancée. Il pourrait alors être impossible de calculer le coût de remplacement.

Lorsqu’il est impossible de déterminer la juste valeur diminuée des coûts de sortie au niveau de l’actif ou de l’unité génératrice de trésorerie, les données d’entrée nécessaires pour effectuer le test de dépréciation et calculer la valeur recouvrable ne sont pas disponibles. Par conséquent, l’autre organisme public doit appliquer les autres exigences présentées dans l’IAS 16 et l’IAS 38 (IAS 36.17). Dans ce cas, si des ajustements à la valeur comptable d’un actif étaient comptabilisés soit dans l’exercice considéré ou dans un exercice ultérieur, l’entité ne comptabiliserait plus une perte de valeur et ne devrait pas présenter ces ajustements comme tels. Elle devrait plutôt présenter un changement de durée d’utilité ou une dépréciation complète découlant d’une décomptabilisation.

____________________

1 La majorité des autres organismes publics compris dans notre portefeuille d’audit ont conclu qu’une seule unité génératrice de trésorerie était présente en fonction de faits précis et de circonstances propres à leurs activités.

2 IPSAS 21 – Dépréciation des actifs non générateurs de trésorerie, paragraphe.23, et SP 3150, paragraphe 34.