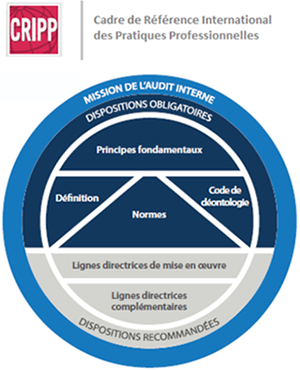

A.2 Cadre de référence international des pratiques professionnelles (CRIPP®)

- Le Cadre de référence international des pratiques professionnelles (CRIPP) est le cadre conceptuel qui organise les lignes directrices faisant autorité qui sont promulguées par l’Institute of Internal Auditors (IIA). En tant qu’institution mondiale digne de confiance, l’IIA offre aux professionnels de l’audit interne du monde entier un cadre réglementaire de la profession (CRIPP) sous la forme des dispositions obligatoires et des dispositions recommandées.

Dispositions obligatoires

-

La mission de l’audit interne décrit l’objectif principal de la fonction et constitue la clé de voûte de l’audit interne. La réalisation de cette mission repose sur la mise en œuvre de l’ensemble du CRIPP, y compris les dispositions obligatoires de la Définition, les Principes fondamentaux pour la pratique professionnelle de l’audit interne, le Code de déontologie et les Normes ainsi que toutes les dispositions recommandées.

-

Les dispositions obligatoires du CRIPP sont :

- les Principes fondamentaux pour la pratique professionnelle de l’audit interne;

- la Définition de l’audit interne;

- le Code de déontologie;

- les Normes internationales pour la pratique professionnelle de l’audit interne (Normes).

-

La conformité aux principes énoncés dans les dispositions obligatoires est exigée et essentielle pour la pratique professionnelle de l’audit interne. Les dispositions obligatoires sont élaborées selon un processus de diligence raisonnable reconnu, qui comporte une période de consultation publique visant à recueillir les commentaires des parties prenantes.

Dispositions recommandées

-

Les dispositions recommandées du CRIPP sont :

- les Lignes directrices de mise en œuvre;

- les Lignes directrices complémentaires.

-

Les dispositions recommandées sont approuvées par l’IIA dans le cadre d’un processus d’approbation officielle. Elles décrivent les pratiques à suivre pour mettre en œuvre de manière efficace les Principes fondamentaux, la Définition de l’audit interne, le Code de déontologie et les Normes de l’IIA.

Copyright © par l'Institute of Internal Auditors, Inc. Tous droits réservés.

- Mise à jour :

- 2018-04-20